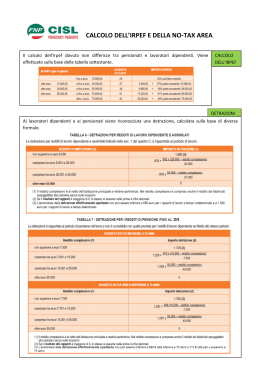

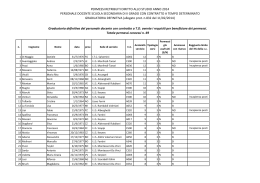

Fattore Famiglia: ….oltre il Quoziente Familiare Lignano, 16 Giugno 2012 Roberto Bolzonaro 1 Quanto investe l’Italia per la famiglia 3.8% 4.0% 3.5% 3.5% 3.0% 2.2% 2.5% 2.0% 1.5% 1.4% 1.5% 1.0% 0.5% 0.0% Italia Francia UK Media UE Polonia 1 Detrazioni fiscali… in Europa 6,000 Detrazioni dal Reddito Figli a carico Anni 1987 - 2011 Reddito di 20.000 € 5,000 4,000 2 Figli 3 Figli 3,000 4 Figli 5 Figli 2,000 1,000 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992 1991 1990 1989 1988 0 1987 Detrazioni dal reddito 1 Figlio Benefici per le famiglie in tasse, servizi e sostegno economico Tax breaks towards families Services 4.0 3.5 3.0 OECD-33 average =2.2% 2.5 2.0 1.5 1.0 0.5 0.0 Cash Spesa pubblica per l’istruzione % of GDP Primary Secondary 8 7 6 5 4 3 2 1 0 OECD Average =4.6% Tertiary Politiche familiari Fiscalità Il costo del figlio è tassabile? Art. 30 È dovere e diritto dei genitori mantenere, istruire ed educare i figli, anche se nati fuori del matrimonio. Art. 31. La Repubblica agevola con misure economiche e altre provvidenze la formazione della famiglia e l’adempimento dei compiti relativi, con particolare riguardo alle famiglie numerose. 1 Politiche familiari Fiscalità Il costo del figlio è tassabile? Art. 53 “Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva. Il sistema tributario è informato a criteri di progressività” 1 Politiche familiari Fiscalità Il costo del figlio è tassabile? Ma quanto costa un figlio? Mantenimento scala di equivalenza Accrescimento comprende: costo di mantenimento, tempo che i genitori dedicano alla cura dei figli propensione dei genitori ad investire sulla qualità dei figli. 1 Politiche familiari Formule Deduzioni Fiscalità Detrazioni Sistema misto detrazioni-deduzioni Quoziente Familiare Splitting Dote Fiscale Fattore Famiglia Accorpamento detrazioni assegni familiari Bonus una tantum… Politiche familiari Formule Welfare Assegni al nucleo familiare ANF Dote fiscale Assegno di maternità Bonus primo figlio Bonus Famiglia Bonus elettrico e gas Accorpamento detrazioni assegni familiari Bonus una tantum… Quoziente familiare Applicato in Francia L’imposta è applicata sul reddito familiare Reddito familiare N. dei componenti * = reddito unitario Aliquote reddito unitario > 40% 66.679 € 30% 24.872 € 14% 11.198 € 5.5% 5.614 € 0% = imposta unitaria imposta unitaria x N. dei componenti* = Imposta totale * Nel numero dei componenti, il primo e secondo figlio contano 0,5 Sistemi Fiscali Quoziente Familiare Francese 100.000 90.000 40% 80.000 70.000 Reddito 60.000 30% 50.000 40.000 Redditi unitari 30.000 14% 20.000 5,5% 10.000 1 2 3 4 5 0 Quoziente Familiare 6 0% Familiare Sistemi Fiscali BIF - Basic Income Family Numero componenti 80,000 1 2 3 4 5 6 41% 70,000 60,000 50,000 38% 40,000 Deduzioni 30,000 27% 20,000 23% 10,000 - BIF Reddito Fattore Famiglia Reddito minimo x FF = NO TAX AREA 15 Sistemi Fiscali Fattore Famiglia 80,000 70,000 41% 60,000 50,000 40,000 NO TAX AREA 38% Reddito 30,000 27% 20,000 10,000 Numero componenti 1 2 3 4 5 6 23% FATTORE FAMIGLIA NO TAX AREA 80,000 70,000 Sistemi Fiscali FF e incapienza 60,000 50,000 40,000 30,000 20,000 NO TAX AREA 10,000 23% 1 2 3 4 5 6 - Numero componenti NO TAX AREA e INCAPIENZA Reddito Scale di equivalenza 8 7 Scala ISEE Attuale Scala Forum QF Francese Quoziente Parma Scala povertà ISTAT 6 Quoziente 5 4 3 2 1 0 1 2 3 4 5 n. Componenti 6 7 8 Fattore Famiglia: i calcoli NO TAX AREA N. comp. 1 2 3 4 5 6 7 8 Monogenitorialità Invalidità Vedovanza altro TOTALI Scala FF 1 1,6 2,20 2,80 3,60 4,40 5,20 6,00 0,4 1,2 1 0,2 BASE = 7000 € FF NO TAX AREA X 2,80 19.600 X X 0,4 1,2 2.800 8.400 19 X 0,2 4,6 1.400 32.200 Fattore Famiglia: i calcoli Base = 7000 Reddito 1 figlio 2 figli 3 figli 4 figli 5 figli 20.000 ora 2.308 1.630 923 - 1.200 - 1.200 20.000 FF 1.242 108 - 1.404 - 3.224 - 5.352 - 1.066 - 1.522 - 2.327 - 2.024 - 4.152 40.000 ora 9.865 9.310 8.696 6.271 5.419 40.000 FF Differenza IRPEF FF-ora a 40.000 € 7.962 6.828 5.316 3.496 1.368 - 1.903 - 2.482 - 3.380 - 2.775 - 4.051 Differenza IRPEF FF-ora a 20.000 € Fattore Famiglia: i calcoli 12,000 Detrazioni dal Reddito Figli a carico Anni 1987 – 2011 con FF Reddito di 20.000 € Detrazioni dal Reddito Con FF Reddito di 20.000 € 10,000 8,000 2 Figli 3 Figli 6,000 4 Figli 4,000 5 Figli 2,000 2012 FF 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992 1991 1990 1989 1988 0 1987 Detrazioni dal reddito 1 Figlio Il Fattore famiglia quanto costa – quanto ritorna Il Fattore Famiglia 15 Miliardi + 2,5 Miliardi IVA + 2,5 Miliardi IRPEF + 200 mila posti di lavoro 1 milione di famiglie salgono sopra la soglia di povertà CLASSI DI REDDITO zero da 0 a 5.000 da 5.000 a 10.000 da 10.000 a 15.000 da 15.000 a 20.000 da 20.000 a 26.000 da 26.000 a 29.000 da 29.000 a 35.000 da 35.000 a 40.000 da 40.000 a 50.000 da 50.000 a 55.000 da 55.000 a 60.000 da 60.000 a 70.000 da 70.000 a 75.000 da 75.000 a 80.000 da 80.000 a 90.000 da 90.000 a 100.000 da 100.000 a 120.000 da 120.000 a 150.000 da 150.000 a 200.000 da 200.000 a250.000 da 250.000 ITALIA Germania 0% 0% 8.000 23% 15.000 14% 28.000 24% 28% Portogallo 0% 11.5% 4.898 17.000 36,50% 20% 14% 25.000 7.400 24,50% 18.300 26.420 28% 35,50% 33.000 43.000 37% 42.145 43,2% 42.300 30% 50% 53.400 41% 38% 60.335 61.300 40% 42% 14% 5,50% 11.000 35% 52.800 Francia 5.963 60.000 75.000 Svezia 11.896 25% 41% 55.000 UK 18% 32% 38% Austria 0% 8.000 21% 27% Spagna 41,5% 43% 70.800 50% 58% 66.000 43,50% 43% 40% 120.000 44% 175.000 184.800 50% 250.700 45% 153.300 45% 46,50% Ministero dell'Economia e delle Finanze PERSONE FISICHE (anno d'imposta 2007) TOTALE DISTRIBUZIONE DEL NUMERO DEI CLASSI DI REDDITO COMPLESSIVO (in euro) zero da 0 a 1.000 da 1.000 a 1.500 da 1.500 a 2.000 da 2.000 a 2.500 da 2.500 a 3.000 da 3.000 a 3.500 da 3.500 a 4.000 da 4.000 a 5.000 da 5.000 a 6.000 da 6.000 a 7.500 da 7.500 a 10.000 da 10.000 a 12.000 da 12.000 a 15.000 da 15.000 a 20.000 da 20.000 a 26.000 da 26.000 a 29.000 da 29.000 a 35.000 da 35.000 a 40.000 da 40.000 a 50.000 da 50.000 a 55.000 da 55.000 a 60.000 da 60.000 a 70.000 da 70.000 a 75.000 da 75.000 a 80.000 da 80.000 a 90.000 da 90.000 a 100.000 da 100.000 a 120.000 da 120.000 a 150.000 da 150.000 a 200.000 oltre 200.000 TOTALE Numero % 279.626 2.240.025 683.469 560.028 505.932 472.779 439.049 417.658 826.563 2.554.101 2.233.518 3.347.804 2.471.952 4.156.063 6.848.756 5.692.610 1.888.412 2.252.261 1.001.000 1.015.985 301.609 232.578 344.946 131.866 107.462 160.318 112.539 136.343 101.170 70.842 76.202 0,67 5,38 1,64 1,34 1,21 1,14 1,05 1,00 1,98 6,13 5,36 8,04 5,93 9,98 16,44 13,66 4,53 5,41 2,40 2,44 0,72 0,56 0,83 0,32 0,26 0,39 0,27 0,33 0,24 0,17 0,18 41.663.466 100,00 Aliquote attuali Nuove aliquote Incremento aliquote 40% 43% 50% 2% 2% 7% reddito medio tassato Introiti Complessivi incremento tasse x utente FF Detrazione NO TAX da lavoro AREA 8.000 23% 15.000 27% NTA variabile = = 28.000 38% 55.000 41% 75.000 43% 40% 55.000 43% 75.000 50% 3.000 135.135.660 60 2.500 170.170.000 170 5.000 325.115.200 320 2.500 141.756.230 470 2.500 132.569.460 570 5.000 248.361.120 720 2.500 114.723.420 870 2.500 117.670.890 1.095 5.000 259.715.160 1.620 5.000 261.090.480 2.320 10.000 459.475.910 3.370 15.000 517.990.400 5.120 25.000 561.068.640 7.920 50.000 1.003.580.340 13.170 4.448.422.910 Aliquote Situazione attuale Extra gettito 23% 27% 38% 41% 43% Caso 1 1.140.409.000 = = = 43% 45% Caso 2 1.909.806.705 = = 39% 43% 45% Caso 3 2.679.204.410 = = 40% 43% 45% Caso 4 3.740.735.510 = = 40% 43% 48% Caso 5 4.448.422.910 = = 40% 43% 50% Minor gettito Interventi singoli Piena applicazione FF -16.000.000.000 Base moltiplicativa 6.500 € -12.000.000.000 No Incapienza Incapienza solo al 20% -1.000.000.000 -2.000.000.000 Ipotesi di gradualità Base moltiplicativa 7.000 € Incapienza riconosciuta solo al 20% -2.000.000.000 Base moltiplicativa 7.000 € Incapienza riconosciuta solo al 40% -4.000.000.000 Base moltiplicativa 7.000 € Incapienza riconosciuta solo al 60% -6.000.000.000 Afi – Associazione delle Famiglie Conferedazione Italiana www.afifamiglia.it 28 1

Scaricare