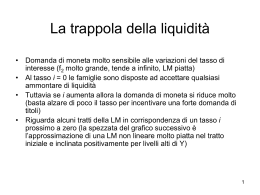

Lezione 10 La politica monetaria Istituzioni di Economia Politica II La politica monetaria Quali sono gli strumenti della Banca Centrale? Cosa è il tasso di interesse di riferimento? Come agisce la politica monetaria? La politica economica nel breve periodo Strumenti della politica monetaria Effetti della politica monetaria attuata impiegando l’offerta di moneta Il tasso di interesse di riferimento Effetti della politica monetaria attuata impiegando il tasso di interesse di riferimento Gli strumenti della politica monetaria La politica monetaria è la politica economica attuata dalla Banca Centrale La politica monetaria è attuata impiegando due strumenti alternativi: l’offerta di moneta il tasso di interesse di riferimento I due strumenti saranno esaminati separatamente: Offerta di moneta IS-LM Tasso di interesse di riferimento IS + curva MP Iniziamo esaminando un aumento dell’offerta di moneta Politica monetaria e offerta di moneta Aumento dell’offerta di moneta ( ) IS-LM: non compare nella IS IS non si muove compare nella LM LM va verso destra Partiamo dall’equilibrio E MS/P LM verso destra i iE iE’ LM LM’ E E’ IS Y YE YE’ Effetti: E E’ iE iE’ i e YE YE’ Y Politica monetaria e offerta di moneta Spiegazione i : Aumento dell’offerta di moneta ( Riduzione del tasso di interesse (i) Spiegazione Y : ) Riduzione del tasso di interesse (i) Aumento degli investimenti (I) Aumento della domanda aggregata(Z) Aumento della produzione (Y) + Effetti moltiplicatore Politica monetaria e offerta di moneta Effetti sulle altre componenti della domanda aggregata a) Consumi C = C (Y-T) + Y YD C L’aumento dell’offerta di moneta accresce i consumi Politica monetaria e offerta di moneta b) Investimenti I = I(Y,i) + causa due effetti nella stessa direzione: i costo finanziario I Y vendite I L’aumento dell’offerta di moneta accresce gli investimenti Politica monetaria e offerta di moneta Abbiamo esaminato: Y Politica monetaria espansiva Un effetto opposto su Y si ottiene politica monetaria restrittiva Una politica di tale genere produce effetti opposti anche su i, C e I La trappola della liquidità Abbiamo mostrato che la curva LM è crescente Caso particolare: un tratto della curva è orizzontale i LM Tratto orizzontale Y Che effetti ha una politica monetaria espansiva in questo caso? LM verso il basso L’equilibrio non cambia i IS LM LM’ E YE Y La trappola della liquidità In questo caso una politica monetaria espansiva non ha alcun effetto sull’equilibrio e non può Y (la politica è inefficace) Questo caso è chiamato trappola della liquidità Quando si verifica questo caso ? In generale la forma della LM dipende da MD e quindi dalle scelte di allocazione della ricchezza finanziaria La trappola della liquidità Nel tratto orizzontale della LM ogni i genera una immediata riallocazione della ricchezza finanziaria che i riportandolo al livello precedente Assumiamo che la Banca Centrale attui una operazione di mercato aperto per MS Dal capitolo 4 sappiamo che l’operazione causa un i i minore remunerazione per chi detiene titoli La trappola della liquidità Nel tratto orizzontale la minore remunerazione spinge immediatamente gli individui a vendere titoli Offerta di titoli PB i riportandolo al livello precedente l’aumento di MS non ha effetti Quando MS gli individui vogliono vendere titoli preferiscono l’attività più liquida (la moneta) trappola della liquidità Gli individui credono che il prezzo dei titoli è troppo alto e non potrà che scendere in futuro. Nessuno è disposto a comprare titoli per evitare perdite in conto capitale. La trappola della liquidità Un esempio recente di trappola della liquidità è l’economia giapponese L’economia giapponese sperimenta una lunga crisi (Crescita complessiva 1998-2002 -0,1% Crescita negativa nel 1998, 2001 e 2002) La Banca Centrale ha attuato una politica monetaria espansiva Dopo una breve fase di modesta efficacia si è verificata una trappola della liquidità e la politica ha cessato di produrre effetti Politica monetaria e tasso di interesse di riferimento Il secondo strumento della politica monetaria è il tasso di interesse di riferimento Tasso di interesse di riferimento (ir): pagato dalle banche per le operazione di rifinanziamento presso la Banca Centrale fa riferimento al brevissimo termine (alcuni giorni) controllato pienamente dalla Banca Centrale esogeno Agendo su ir la Banca Centrale influenza i Si ricordi che: irbanche, brevissimo termine i imprese e Stato, breve-medio termine Politica monetaria e tasso di interesse di riferimento Per capire legame fra ir e i Premessa sul legame fra attività finanziarie Assumiamo di dover scegliere dove investire fra due attività finanziarie (A,B) Il confronto riguarda: la remunerazione pagata la durata la liquidità facilità nel rivendere il titolo il rischio probabilità che l’emittente sia insolvente Assumiamo che i due titoli abbiano durata, grado di liquidità e rischio identici Politica monetaria e tasso di interesse di riferimento La scelta su quale titolo investire dipenderà dalla remunerazione (l’interesse pagato) Assumiamo che iA > iB tutti acquisteranno il titolo A domanda nulla del titolo B Prezzo di B iB L’aumento di iB si arresta quando iB=iA Lo stesso accadrebbe se iB > iA Conclusione: Due titoli identici debbono fornire la medesima remunerazione Politica monetaria e tasso di interesse di riferimento Implicazione: se abbiamo iA=iB e si verifica iA iB L’incremento della remunerazione di un titolo fa crescere la remunerazione di tutti i titoli identici Cosa accade quando i titoli (A e B) non sono identici? Se A e B hanno durata, liquidità e rischio differenti la scelta fra i due titoli non dipende solo dall’interesse pagato Politica monetaria e tasso di interesse di riferimento I tassi di interessi pagati da A e B possono essere differenti ma iA e iB sono legati fra di loro iA può essere diverso da iB iA Domanda di B iB Questo risultato spiega il legame fra ir e i I due tassi (ir e i) fanno riferimento a: durate diverse (brevissimo termine, breve-medio termine) emittenti diversi (banche, imprese e Stato) liquidità e rischio differenti Politica monetaria e tasso di interesse di riferimento I due tassi sono diversi ma esiste un legame fra di loro In particolare se ir i Analiticamente i = f(ir) + Agendo sul tasso di riferimento la Banca Centrale influenza il tasso di mercato Politica monetaria e tasso di interesse di riferimento Come si esamina l’equilibrio di breve periodo quando la Banca centrale utilizza ir? Il mercato dei beni rimane come in precedenza curva IS I mercati finanziari cambiano (non c’è più MS esogena) curva diversa dalla curva LM Secondo la relazione i = f(ir) determinando ir si ottiene i Fissando ir la Banca Centrale fissa il livello di i Politica monetaria e tasso di interesse di riferimento In un diagramma cartesiano (Y,i) retta orizzontale (MP) al livello del tasso di interesse di equilibrio i iE MP Y Introducendo la curva IS nel diagramma abbiamo l’equilibrio di breve periodo YE e iE Dato il diagramma si può facilmente esaminare la politica monetaria i iE MP E IS YE Y Una manovra possibile è ir Se ir i MP verso il basso Equilibrio E→E’ i (iE→iE’) Y (YE→YE’) La manovra Y Politica monetaria espansiva i iE MP E E’ iE’ MP’ IS YE YE’ Y Politica monetaria e tasso di interesse di riferimento Spiegazione i : Riduzione del tasso di interesse di riferimento (ir) Riduzione del tasso di interesse (i) Spiegazione Y (analoga a quando cambia MS) : Riduzione del tasso di interesse (i) Aumento degli investimenti (I) Aumento della domanda aggregata(Z) Aumento della produzione (Y) + Effetti moltiplicatore Politica monetaria e tasso di interesse di riferimento Effetti su consumi e investimenti e la loro spiegazione come per MS Effetti opposti a quelli descritti si ottengono se ir politica monetaria restrittiva Confronto fra i due strumenti Supponiamo di voler attuare una politica monetaria che porti da YE a YE’ E’ meglio usare come strumento MS o ir ? Confronto fra i due strumenti Risultati sugli effetti della politica monetaria attuata impiegando MS e ir Entrambi gli strumenti permettono di raggiungere YE’ L’impiego dell’uno o dell’altro è del tutto indifferente Questa conclusione è corretta nei modelli esaminati ma non nella realtà In particolare: nella esperienza recente le Banche Centrali usano iR in passato esse usavano MS Confronto fra i due strumenti Spiegazione: nei modelli precedenti condizioni di piena certezza sul mercato dei beni e sul mercato finanziario le autorità di politica economica conoscono esattamente le caratteristiche dei due mercati nella realtà condizioni di incertezza le autorità di politica economica conoscono le caratteristiche dei due mercati solo in modo approssimato In condizioni di incertezza gli effetti di MS e ir sono diversi Per confrontare MS e ir introdurre incertezza prossima lezione

Scaricare