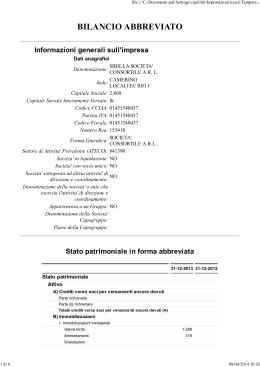

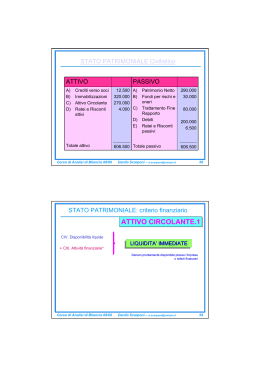

CORSO BILANCI AZIENDALI (CLAM) ANNO ACCADEMICO 2014/2015 IL BILANCIO D’ESERCIZIO Schemi di Bilancio CODICE CIVILE Art. 2424; Art. 2425 D.lgs. n.127/91 SCHEMI DI BILANCIO IV DIRETTIVA CEE MODIFICHE Dlgs 6/2003 ORIGINE (riforma organica della disciplina delle società di capitali e società cooperative, in attuazione della Legge 03/10/2001, n. 366) S.P. Sezioni divise e contrapposte C.E. Forma a scalare a valore e costi della produzione SCHEMI DI BILANCIO AD IMPIANTO RIGIDO ART. 2423 C.C. Le VOCI di S.P. E C.E. DEVONO essere iscritte separatamente e nell’ordine indicato nel C.C. ARTT. 2424 e 2425 C.C. NEL NUOVO SCHEMA DI BILANCIO IL CRITERIO DI CLASSIFICAZIONE E’ IN ORDINE CRESCENTE DI LIQUIDITA’ E’ PREVISTO L’USO DI - LETTERE MAIUSCOLE DELL’ALFABETO (S.P./C.E.) - NUMERI ROMANI (SOLO S.P.) - NUMERI ARABI (S.P./C.E.) - LETTERE MINUSCOLE DELL’ALFABETO (S.P./C.E.) NEI PROSPETTIO VI SONO POI TOTALI, O DIFFERENZE NON PRECEDUTI DA NUMERI O LETTERE SCHEMA DI STATO PATRIMONIALE Art. 2424 C.C. in recepimento Art. 9 IV Direttiva CEE (con le integrazioni portate dal D.Lgs n.6/2003) STRUTTURA ATTIVO A1.CREDITI VERSO SOCI PER VERSAMENTI DOVUTI A2.IMMOBILIZAZIONI A3.ATTIVO CIRCOLANTE A4.RATEI E RISCONTI ATTIVI PASSIVO P1.CAPITALE NETTO P2.FONDI PER RISCHI ED ONERI P3.FONDO T.F.R. P4.DEBITI P5.RATEI E RISCONTI PASSIVI A1 CREDITI VERSO SOCI SOTTOSCRIZIONE E VERSAMENTI Art. 2439 C.C. SONO CREDITI PER VERSAMENTI ANCORA DOVUTI DAI SOCI ALLA SOCIETA’, CON SEPARATA INDICAZIONE DELLA PARTE GIA’ RICHIAMATA (Art. 2424 C.C.) CONFERIMENTI Art. 2342 C.C. A2 IMMOBILIZZAZIONI A2.3 FINANZIARIE A2.4 INDICAZIONE SEPARATA DELLE IMMOBILIZZAZIONI CONCESSE IN LOCAZIONE FINANZIARIA (Leasing) A2.1 IMMATERIALI A2.2 MATERIALI A2.1 IMMOBILIZZAZIONI IMMATERIALI COMPRENDE LE SEGUENTI CATEGORIE: •A2.1.1 COSTI DI IMPIANTO E AMPLIAMENTO •A2.1.2 COSTI DI RICERCA, SVILUPPO E PUBBLICITA’ •A2.1.3 DIRITTI DI BREVETTO INDUSTRIALE E DIRITTI DI UTILIZZO DI OPERE DELL’INGEGNO •A2.1.4 CONCESSIONI LICENZE, MARCHI E DIRITTI SIMILI •A2.1.5 AVVIAMENTO •A2.1.6 IMMOBILIZZAZIONI IN CORSO E ACCONTI •A2.1.7 ALTRE A2.1.1 COSTI DI IMPIANTO ED AMPLIAMENTO Art. 2426 n. 5 c.c. Costi non ricorrenti Gli oneri riconducibili a tali costi non devono poter essere iscrivibili in altre classi dell’attivo L’iscrizione nell’attivo di S.P. di questi costi è subordinata alla verifica della circostanza che da essi ne derivino utilità future per l’azienda • • • • • Esempi Spese notarili Costi di start up Tasse per ottenere eventuali autorizzazioni Imposte di registro Oneri relativi ad operazioni di aumento di capitale, fusioni, trasformazioni e cessioni A2.1.2 COSTI DI RICERCA, SVILUPPO E PUBBLICITA’ Art. 2426 n. 5 c.c. Limiti distribuibilità dividendi Periodo di ammortamento ordinario (5 anni) La voce accoglie i costi relativi alla ricerca applicata (non a quella c.d. di base) Questi costi devono poter essere attendibilmente misurati ed essere idonei a generare future utilità per l’azienda Per i costi di realizzazione di software applicativi l’evoluzione della prassi ha portato a privilegiarne l’iscrizione nella classe “altre immobilizzazioni immateriali” A2.1.3 DIRITTI DI BREVETTO INDUSTRIALE E DIRITTI DI UTILIZZO DI OPERE DELL’INGEGNO Costi pluriennali sostenuti dall’impresa per acquisire (dall’esterno o in economia) specifiche condizioni produttive consistenti: a. nel diritto di disporre in via esclusiva di un patrimonio di conoscenze tecnico-operative, giuridicamente tutelate, impiegabili in un processo industriale (brevetto) Es. invenzioni idustriali;disegni ornamentali; diritto di pubblicazione; opera cinematografica o teatrale b. nel diritto di godere di vantaggi economici di sfruttamento di opere intellettuali Es. software applicativi, oggetto di specifica protezione giuridica A2.1.4 CONCESSIONI LICENZE, MARCHI E DIRITTI SIMILI Costo pluriennale del diritto di sfruttamento in esclusiva di un bene o di un servizio pubblico (concessioni P.A.) Costo pluriennale del diritto di utilizzo do conoscenze o diritti di un terzo (licenze d’uso), o per lo svolgimento di attività regolamentate (licenze di commercio) Costo pluriennale per acquisizione e produzione interna di emblemi o denominazioni, giuridicamente tutelati, che connotano un prodotto o linea di prodotti (marchi) A2.1.5 AVVIAMENTO L’avviamento può essere registrato in attivo di S.P. unicamente quando acquisito a titolo oneroso. Il valore di avviamento deve essere espressamente indicato e deve poter essere rilevato dagli atti notarili che hanno regolato la transazione. Il corrispettivo può essere costituito da: - denaro - beni - permute - azioni A2.1.6 IMMOBILIZAZIONI IN CORSO E ACCONTI La voce è di per sé esplicativa dei valori che può accogliere. Tuttavia, può essere opportuno indicare nelle note integrative i criteri adottati per la valorizzazione di questa posta di bilancio. A2.1.7 ALTRE IMMOBILIZZAZIONI IMMATERIALI Migliorie su beni di terzi, ma solo nei casi in cui esse non siano separabili dai beni stessi Costi sostenuti per l’acquisizione di diritti di usofrutto di titoli azionari Oneri relativi all’ottenimento di finanziamenti A2.2 IMMOBILIZZAZIONI MATERIALI COMPRENDE LE SEGUENTI CATEGORIE: •A2.2.1 TERRENI E FABBRICATI •A2.2.2 IMPIANTI E MACCHINARI •A2.2.3 ATTREZZATURE INDUSTRIALI E COMMERCIALI •A2.2.4 ALTRI BENI •A2.2.5 IMMOBILIZZAZIONI IN CORSO E ACCONTI A2.2.1 TERRENI E FABBRICATI Questa posta di bilancio aggrega voci con diversi profili di ammortamento, con beni non ammortizzabili (terreni) Nella voce terreni si classificano solamente le aree prive di edifici o impianti Nel caso in cui il terreno su cui sorge il fabbricato non sia divisibile come terreno, il valore del terreno risulta incorporato nel bene immobile A2.2.2 IMPIANTI E MACCHINARI A2.2.3 ATTREZZATURE INDUSTRIALI E COMMERCIALI La prima voce accoglie i beni prettamente strumentali all’esercizio dell’attività produttiva d’impresa La seconda voce accoglie i valori dei beni strumentali che non caratterizzano in senso stretto l’apparato tecnico-operativo dell’azienda E’ prassi scrivere nella prima voce sia gli impianti generici (es.: illuminazione), sia quelli specifici Nella seconda voce si registrano i beni che completano l’apparato tecnico-produttivo (carrelli elevatori, materiale di consumo, ecc.) A2.2.4 ALTRI BENI Si tratta di una voce di largo utilizzo perché accoglie ad esempio: -automezzi aziendali -macchine elettriche ed elettroniche -computers -arredi -ecc. A2.2.5 IMMOBILIZZAZIONI IN CORSO E ACCONTI In questa voce si registrano: - i valori delle immobilizzazioni per le quali è in corso un processo di realizzazione in economia - gli anticipi corrisposti dall’azienda ad un fornitore per l’acquisto di un bene destinato ad appartenere ai valori immobilizzati A2.3 IMMOBILIZZAZIONI FINANZIARIE COMPRENDE LE SEGUENTI CATEGORIE: A2.3.1 PARTECIPAZIONI A2.3.2 CREDITI A2.3.3 ALTRI TITOLI A2.3.4 AZIONI PROPRIE Approfondimento di queste due voci A2.3 IMMOBILIZZAZIONI FINANZIARIE A2.3.1 PARTECIPAZIONI Art. 2424 bis c.c. QUINDI SONO IMMOBILIZZATE LE PARTECIPAZIONI > 10% DEL CAPITALE DELLE PARTECIPATE (SE QUOTATA) > 20% DEL CAPITALE DELLE PARTECIPATE (SE NON QUOTATA) LE PARTECIPAZIONI RAPPRESENTANO INTERESSENZE AL CAPITALE DI UN’ALTRA IMPRESA IN FUNZIONE DELL’INTENSITA’ DELL’INTERESSENZA, LA PARTECIPAZIONE PUO’ ASSUMERE LA QUALIFICA DI CONTROLLATA O COLLEGATA (Art. 2359 c.c.) NELLO S.P. LE PARTECIPAZIONI VANNO ISCRITTE SEPARATAMENTE PER TIPOLOGIA: CONTROLLATE; COLLEGATE; ALTRE IMPRESE; CONTROLLANTI. Art. 2424 c.c. A2.3 IMMOBILIZZAZIONI FINANZIARIE A2.3.2 CREDITI SONO QUELLI DI NATURA FINANZIARIA, QUINDI: SIA QUELLI DERIVANTI DA RAPPORTI DI FINANZIAMENTO POSTI IN ESSERE DALL’IMPRESA CON CONTROLLATE, CONTROLLANTI, COLLEGATE, O ALTRE IMPRESE SIA QUELLI COMMERCIALI CARATTERIZZATI DA TERMINI DI PAGAMENTO SIGNIFICATIVAMENTE PIU’ LUNGHI DI QUELLI MEDIAMENTE PRATICATI DALL’IMPRESA AI PROPRI CLIENTI A2.4 IMMOBILIZZAZIONI ACQUISITE IN LEASING IL LEASING E’: “…. CONTRATTO PER MEZZO DEL QUALE IL LOCATORE TRASFERISCE AL LOCATARIO, IN CAMBIO DI UN PAGAMENTO O DI UNA SERIE DI PAGAMENTI, IL DIRITTO ALL’UTILIZZO DI UN BENE PER UN PERIODO DI TEMPO STABILITO…” INOLTRE: “ IL LEASING FINANZIARIO….TRASFERISCE DI FATTO TUTTI I RISCHI ED I BENEFICI DERIVANTI DALLA PROPRIETA’ DEL BENE. AL TERMINE DEL CONTRATTO LA TITOLARITA’ PUO’ ESSERE TRASFERITA O NO ” ATTIVO DI STATO PATRIMONIALE A3 ATTIVO CIRCOLANTE Art. 2424 c.c. RIMANENZE CREDITI ATTIVITA’ FINANZIARIE NON IMMOBILIZZAZIONI DISPONIBILITA’ LIQUIDE ATTIVO DI STATO PATRIMONIALE A3.1 RIMANENZE SONO DISTINTE IN: MATERIA PRIMA, SUSSIDIARIA E DI CONSUMO PRODOTTI IN CORSO DI LAVORAZIONE E SEMILAVORATI LAVORI IN CORSO SU ORDINAZIONE PRODOTTI FINITI E MERCI ACCONTI COMBINAZIONI PRODUTTIVE E PROCESSI AZIENDALI ATTIVO DI STATO PATRIMONIALE A3.2 CREDITI ART. 2424 c.c. CREDITI VERSO CLIENTI CREDITI VERSO IMPRESE CONTROLLATE CREDITI VERSO IMPRESE COLLEGATE CREDITI VERSO IMPRESE CONTROLLANTI CREDITI TRIBUTARI IMPOSTE ANTICIPATE CREDITI VERSO ALTRI ATTIVO DI STATO PATRIMONIALE A3.3 ATTIVITA’ FINANZIARIE LA CLASSE E’ COSI’ COMPOSTA: PARTECIPAZIONI IN CONTROLLATE PARTECIPAZIONI IN COLLEGATE PARTECIPAZIONI IN CONTROLLANTI ALTRE PARTECIPAZIONI AZIONI PROPRIE ALTRI TITOLI ATTIVO DI STATO PATRIMONIALE A3.4 DISPONIBILTA’ LIQUIDE LA CLASSE E’ COSI’ COMPOSTA: DEPOSITI BANCARI E/O POSTALI ASSEGNI DENARO E VALORI IN CASSA ATTIVO DI STATO PATRIMONIALE A4 RATEI E RISCONTI I RATEI MISURANO QUOTE DI COSTI O DI RICAVI DI COMPETENZA DELL’ESERCIZIO, CHE AVRANNO MANIFESTAZIONE NUMERARIA NELL’ESERCIZIO SUCCESSIVO I RISCONTI ESPRIMONO QUOTE DI COSTO O DI RICAVO CHE HANNO GIA’ AVUTO MANIFESTAZIONE NUMERARIA MA CHE RISULTANO DI COMPETENZA DI ESERCIZI SUCCESIVI L’ART. 2424-bis c.c. STABILISCE CHE NELLE VOCI RATEI E RRISCONTI (ATTIVI E PASSIVI) “… POSSONO ESSERE ISCRITTE… SOLTANTO QUOTE DI COSTI E PROVENTI COMUNI A DUE O PIU’ ESERCIZI, L’ENTITA’ DEI QUALI VARIA IN RAGIONE DEL TEMPO”

Scaricare