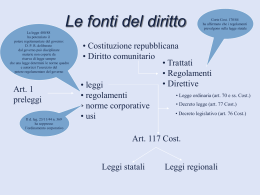

L’articolo 23 della costituzione e la riserva di legge …Gli atti aventi forza di legge: i regolamenti. Il regolamento è una fonte di legge in senso materiale, secondaria che trova fondamento nell’articolo 3 delle preleggi ed è disciplinato con legge costituzionale o ordinaria e sono classificabili in regolamenti di attuazione o esecutivi, di organizzazione e autonomi. Tipologie di regolamenti Regolamenti di attuazione ed esecutivi hanno un mero valore interpretativo; Regolamenti di organizzazione sono attuativi di norme di legge; Regolamenti autonomi o indipendenti non necessitano di una specifica previsione legislativa. Sono in contrasto con l’articolo 23 Cost. (…segue) Tipologie di regolamenti Regolamenti delegati sono emanati su espressa delega da parte della legge che ne determina i principi direttivi. Il regolamento può intervenire solo con riguardo alla disciplina relativa alla determinazione quantitativa della prestazione ed alla sua attuazione, nei limiti della disciplina fissata dalla legge. (…segue) Tipologie di regolamenti Regolamenti governativi trovano fondamento nell’articolo Costituzione della Costituzione che affida al Presidente della epubblica la loro emanazione; Regolamenti ministeriali non hanno fondamento nella Costituzione ma sono disciplinati dall’articolo 17 Legge 400/1988 e la loro forma è costituita dal decreto ministeriale. In materia tributaria di solito hanno la forma dei decreti ministeriali ed integrano sul piano tecnico la normativa. (Es. decreti che fissano i coefficienti di rivalutazione delle rendite catastali) Le Circolari La dottrina le qualifica come atti amministrativi interni (comunicazione dell’Amministrazione). Le Circolari - Forma di comunicazione interna alla pubblica amministrazione: Circolari (di carattere generale) Note e Risoluzioni (quesiti specifici) Contenuto delle circolari Possono avere natura interpretativa; Possono prevedere regole di comportamento agli uffici e possono avere contenuto normativo. In tale caso si pone il problema della loro qualificazione. Se il fondamento del potere in base al quale viene emanato l’atto è normativo si tratterà di atti regolamentari. Se il potere è di supremazia gerarchica è una circolare in senso proprio. …Contenuto a) b) c) Istruzioni interpretative relative a norme di legge Regole di comportamento Contenuto generalmente informativo Natura Nel primo e secondo caso, il potere è un potere di supremazia gerarchica Ha quindi una funzione “normativa”, ma solo all’interno della pubblica amministrazione Nessun effetto nei confronti dei contribuenti, che non ne sono vincolati Problema Normalmente i contribuenti, in caso di dubbio, seguono l’interpretazione accolta dalle circolari della AF Che cosa accade se il contribuente si affida alla circolare ma: A) l’ufficio non la rispetta ed emana un atto impositivo B) la stessa AF emana in un secondo momento una circolare che dà una diversa interpretazione Gli effetti dell’inosservanza della circolare I privati non possono chiedere l’applicazione, o di dichiarare l’illegittimità dell’atto emesso in sua violazione, né l’Amministrazione può pretendere che essa vincoli il giudice o il privato. Gli effetti operano nei confronti dei pubblici funzionari ai quali vengono irrogate delle sanzioni disciplinari. L’inosservanza della circolare è fatta valere come indizio di illegittimità dinanzi al giudice tributario. Legittimo Affidamento? Tutela del Legittimo Affidamento del contribuente Art. 10 S.C., se il contribuente si è attenuto ad indicazioni contenute in atti della AF poi modificate non si applicano: - Sanzioni - Interessi moratori Altre strade? (non debenza dell’imposta, risarcimento del danno)……. L’uso e la consuetudine Non è compatibile con la riserva di legge la consuetudine contra legem o praeter legem. Consuetudine secundum legem; Gli usi costituzionali e parlamentari; Le consuetudini internazionali LE FONTI DEL DIRITTO COMUNITARIO LE FONTI DEL DIRITTO COMUNITARIO SONO DI TRE TIPI: 1. 2. 3. le fonti primarie; le fonti derivate; le fonti di diritto complementare. LE FONTI PRIMARIE Le fonti primarie, o diritto primario, comprendono essenzialmente i Trattati istitutivi delle Comunità europee e dell'Unione europea. LE FONTI DI DIRITTO PRIMARIO Le fonti primarie, o diritto primario, comprendono essenzialmente i trattati istitutivi delle Comunità europee e dell'Unione europea. Tali trattati contengono le norme formali e sostanziali che costituiscono il quadro in cui le istituzioni attuano le varie politiche delle Comunità europee e dell'Unione europea. Fissano le norme formali che sanciscono la ripartizione delle competenze tra l'Unione europea e gli Stati membri e che fondano il potere delle istituzioni. Inoltre contengono norme sostanziali che definiscono l'ambito delle politiche e strutturano l'azione delle istituzioni all'interno di ogni politica. LE FONTI DI DIRITTO DERIVATO (gli atti unilaterali) Gli atti unilaterali possono essere classificati in due categorie: -1- gli atti menzionati all'articolo 249 del trattato che istituisce la Comunità europea, ossia il regolamento, la direttiva, la decisione, i pareri e le raccomandazioni; - 2- gli atti non menzionati all'articolo 249 del trattato che istituisce la Comunità europea, ossia i cosiddetti atti atipici, come le comunicazioni, le raccomandazioni, i libri bianchi e i libri verdi. IL REGOLAMENTO COMUNITARIO Il regolamenti comunitari sono atti emanati dal Consiglio su proposta della Commissione (articolo 249 del Trattato CE). Caratteristiche: - portata generale -obbligatorietà in tutti i suoi elementi -applicabilità diretta in ciascuno degli Stati membri. Il regolamento è obbligatorio in tutti i suoi elementi Il regolamento è obbligatorio in tutti i suoi elementi e non può pertanto essere applicato in modo incompleto, selettivo o parziale. Si tratta di un atto giuridico vincolante per: le istituzioni; gli Stati membri; i singoli individui. Il regolamento è direttamente applicabile in tutti gli Stati membri. LE DIRETTIVE Nell'ambito del diritto comunitario viene detto Direttiva dell'Unione Europea uno degli atti che il Parlamento europeo congiuntamente con il Consiglio e la Commissione può adottare per l'assolvimento dei compiti previsti dal Trattato che istituisce la Comunità Europea. (…segue) LE DIRETTIVE La direttiva è obbligatoria in tutti i suoi elementi, proprio come i regolamenti, ma lascia spazio all'iniziativa legislativa di ogni stato cui è diretta: pertanto è obbligatorio il principio e il fine fissato in ambito comunitario, ma poi lo stato ha la facoltàdi disciplinare la materia coi mezzi che ritiene più idonei (obbligo di risultato). La libertà dello stato non è assoluta in quanto deve garantire l'effetto voluto dalla Comunità, se ad esempio deve modificare una materia disciplinata da fonti primarie (leggi e atti aventi "forza di legge") non può farlo attraverso fonti regolamentari Assenza di una gerarchia delle fonti. I Trattati non prevedono una gerarchia tra le fonti di diritto comunitario derivato. L’eventuale conflitto deve essere risolto secondo i criteri di specialità e successione delle norme nel tempo, senza aver riguardo all’autorità emanante e alla procedura adottata. Dichiarazione allegata al Trattato di Maastricht aveva evidenziato l’esigenza di riconsiderare la classificazione degli atti comunitari per stabilire un’appropriata gerarchia tra le diverse categorie di norme, ma non ha trovato applicazione. Rapporto gerarchico tra trattati e fonti di diritto comunitario derivato I Trattati prevalgono sulle norme comunitarie di diritto derivato. I Trattati CE e UE non possono essere modificati da norme di diritto comunitario derivato, ma solo secondo le procedure di revisione previste. Procedura ordinaria di revisione prevista dall’art. 48 del Trattato UE: - iniziativa degli Stati membri o della Commissione; - progetto di revisione sottoposto al Consiglio che, previa consultazione del Parlamento europeo ed eventualmente della Commissione (e della Banca centrale europea ove si tratti di modifiche istituzionali nel settore monetario), si pronuncia a maggioranza semplice; IL FONDAMENTO COSTITUZIONALE DELL’ASSUNZIONE DEGLI OBBLIGHI COMUNITARI Le «limitazioni di sovranità» consentite dall’art. 11 Cost., come interpretato dalla Corte costituzionale Il riferimento ai «vincoli derivanti dall’ordinamento comunitario» nell’art. 117 Cost., come riformato nel 2001 Il limite dei «principi fondamentali del nostro ordinamento costituzionale» e dei «diritti inalienabili della persona umana», come stabilito dalla Corte costituzionale (…segue) LE DIRETTIVE « La direttiva vincola lo Stato membro cui è rivolta per quanto riguarda il risultato da raggiungere, salva restando la competenza degli organi nazionali in merito alla forma e ai mezzi » (art. 249 TCE, 3° comma) Compatibilità dei regolamenti tributari con l’articolo 23 della Costituzione La dottrina e la giurisprudenza pervengono ad affermare la legittimità dei regolamenti comunitari istitutivi o modificativi di tributi. Critica: sia i regolamenti che le direttive promanano da organi dell’esecutivo dell’Unione e non dal Parlamento Europeo Rapporti ord. comunitario/ ord. nazionale L’adesione dell’Italia alla Comunità (oggi Unione) europea ha comportato, con particolare riferimento alla materia tributaria, due principali ordini di conseguenze. 1. In primo luogo si è riconosciuto al legislatore comunitario il potere di intervenire in ambito fiscale, attraverso l’emanazione di regolamenti, che sono immediatamente esecutivi e direttamente applicabili nei singoli Stati comunitari (art. 249, co. 2, Trattato di Roma), e di direttive. Tale circostanza ha determinato l'affiancarsi di nuove fonti a quelle previste dall'art. 23 della Costituzione. Secondo l'insegnamento della pronuncia della Corte costituzionale n. 183 del 1973, le fonti comunitarie sono efficaci nel nostro ordinamento grazie all'operare del principio previsto all'art. 11 Cost., a mente del quale l'Italia consente, in condizioni di parità con altri Stati, alle limitazioni di sovranità necessarie alla creazione di ordinamenti che assicurino “la pace e la giustizia fra le Nazioni”. Il legislatore europeo si è avvalso del proprio potere di dettare norme di contenuto (anche) tributario: -in materia doganale (es. Codice doganale comunitario, Reg. CEE 2913/92); -in materia agricola (regolamenti in materia di prelievi agricoli); -in materia di imposte indirette, con l'istituzione e la disciplina, mediante direttive, dell'imposta sul valore aggiunto, in conformità all'art. 93 del Trattato, che attribuisce al Consiglio il potere di armonizzare le legislazioni nazionali relative “alle imposte sulla cifra di affari, alle imposte di consumo ed altre imposte indirette”, nella misura in cui tale armonizzazione sia necessaria per assicurare l'instaurazione e il funzionamento del mercato unico; -nell’ambito della fiscalità diretta, con l'approvazione di alcune direttive destinate ad uniformare la disciplina prevista dai singoli ordinamenti nazionali con riferimento a fattispecie particolarmente coinvolte dal processo di integrazione europea (es. Direttiva n. 90/434/CEE del 23 luglio 1990 sulle operazioni straordinarie transfrontaliere, Direttiva n. 90/435/CEE, di pari data, sulle distribuzioni di utili tra società residente in differenti Stati comunitari), in conformità a quanto previsto dall'art. 94 del Trattato istitutivo, che riconosce al Consiglio il potere di stabilire direttive volte al “ravvicinamento” delle disposizioni nazionali “che abbiano un'incidenza diretta sull'instaurazione o sul funzionamento del mercato comune”, fra le quali possono rientrare anche quelle in materia di imposizione diretta. L'adesione dell'Italia al Trattato istitutivo della Comunità ha comportato, in secondo luogo, la diretta applicabilità di alcuni principi fondamentali dell'ordinamento comunitario, sanciti dallo stesso Trattato, anche nell'ambito di settori della fiscalità che non sono stati oggetto di interventi di armonizzazione da parte del legislatore europeo, quale, nel suo complesso, la disciplina delle imposte sui redditi. Esempi: il divieto di aiuti di stato (art. 87); il divieto di discriminazione in base alla nazionalità (art. 12); le norme che individuano le cosiddette libertà fondamentali (libera circolazione delle merci, dei lavoratori, dei servizi e dei capitali, e libertà di stabilimento, rispettivamente artt. 23, 39, 43, 49 e 56). 2. Tale applicabilità è stata per la prima volta affermata esplicitamente dalla Corte di Giustizia europea nella sentenza Schumacker, del 14 febbraio 1995, in cui si legge che “Benché la materia delle imposte dirette non rientri, in quanto tale, nella competenza della Comunità, l'esercizio da parte degli Stati membri di questa competenza loro attribuita non può prescindere dal rispetto del diritto comunitario”. Le ragioni di tale affermazione, che si risolve, sostanzialmente, in quella del primato del diritto comunitario sulle legislazioni dei singoli Stati membri, sono da ricercarsi nella natura stessa del Trattato istitutivo, nonché nel c.d. “principio di effetto utile”, che, secondo la Corte di Giustizia, costituisce uno dei fondamenti dell’ordinamento comunitario. Sotto il primo profilo, occorre ricordare che, a differenza del complesso dei trattati internazionali, le cui disposizioni sono esclusivamente indirizzate agli Stati che vi aderiscono, il Trattato che ha istituito la Comunità europea contiene numerose norme direttamente rivolte ai singoli cittadini degli Stati membri (persone fisiche e giuridiche), le quali, in particolare, attribuiscono loro precisi diritti, per la cui tutela avverso i provvedimenti adottati dai legislatori nazionali è possibile adire sia le giurisdizioni interne sia quelle comunitarie. Sotto il secondo profilo, occorre ricordare che la Corte di Giustizia (che, ai sensi degli artt. 220 e 234 del Trattato, rappresenta una sorta di “interprete autentico” delle norme di diritto comunitario), in virtù del ricordato principio di effetto utile, interpreta le norme comunitarie, soprattutto se contenute nel Trattato, fonte primaria di tale ordinamento, in modo tale da consentire alle stesse di raggiungere i propri effetti nella maniera più compiuta possibile (c.d. “principio di effetto utile”). In conclusione, per quanto gli Stati membri permangano in via di principio liberi di configurare i propri sistemi fiscali - sotto il profilo delle imposte dirette - nel modo che ritengono più opportuno, cionondimeno tale sostanziale libertà trova un limite nel rispetto dei principi sanciti dal Trattato istitutivo della Comunità europea, e in particolare, per l'appunto, nelle norme che salvaguardano la libera concorrenza e le libertà di circolazione all'interno del mercato unico. Il federalismo fiscale Riforma del Titolo V Cost.: Artt. 117 e 119 Art. 119 co. 1: <I Comuni….> Art. 119 co. 2: <I Comuni…> La norma non contiene alcuna indicazione in merito ai rapporti qualiquantitativi tra le varie tipologie di entrata. La dottrina ritiene che esso è solo un quadro di riferimento che potrà essere riempito dal legislatore ordinario in prospettiva più o meno federalista, a seconda delle opzioni di fondo esercitate dallo Stato e dalle Regioni nell’ambito delle loro rispettive potestà legislative, esclusive o concorrenti. Senz’altro dalla norma costituzionale deriva che sia le Regioni che gli enti localo debbono disporre di entrate proprie, di carattere tributario e non, oltre che di compartecipazioni al gettito dei tributi erariali riferibili al territorio. Ne deriverebbe un concetto di equiordinazione istituzionale, che impedirebbe la preponderanza di forme di finanziamento derivate. Decisiva rilevanza assume il ruolo del legislatore regionale, cui spetta di legiferare, fatti salvi i principi fondamentali di spettanza statale, sia in punto di coordinamento del sistema tributario che con riferimento alla disciplina dei tributi regionali e locali. La dottrina si è divisa sul punto della portata precettiva dell’art. 119 Cost., cioè se la valenza prescrittiva della norma sia tale da consentire agli enti territoriali di dotarsi di una politica tributaria, non soltanto destinata a porre rimedio a carenze della finanza di trasferimento, ma a procurarsi risorse ulteriori rispetto a quelle necessarie a garantire i servizi indispensabili. Il problema è se sia o meno necessaria una legge statale che autorizzi l’istituzione di nuovi tributi (in considerazione dell’art. 117, co. 2, lett. e), che lascia allo Stato la scelta dei presupposti d’imposizione). Allo stato attuale alle Regioni è già consentito: Variare le aliquote IRAP; Di disporre con legge, entro certi limiti, le procedure applicative dell’IRAP; Di introdurre l’addizionale regionale all’IRPEF, con aliquota compresa in una forbice fissata dal legislatore statale; Ai Comuni e alle Provincie: Di disciplinare con norme regolamentari le proprie entrate, anche tributarie, salva l’individuazione e definizione statale della <base> dell’imposizione; Di disciplinare e dettagliare aspetti dell’ICI; Di introdurre l’addizionale comunale all’IRPEF; Di trasformare in tariffe alcune tasse e canoni (Tarsu, Cosap, etc.) La legge delega sul federalismo fiscale L'oggetto: dettare i principi di coordinamento della finanza pubblica e del sistema tributario e disciplinare l'istituzione e il funzionamento del fondo perequativo. L'obiettivo: il superamento graduale della <spesa storica> al fine di realizzare un assetto fiscale e finanziario che responsabilizzi i singoli livelli istituzionali, nel rispetto dei principi di solidarietà e coesione sociale. Un federalismo, dunque, almeno nelle premesse teoriche, solidale e non apertamente competitivo. I principi: Trattandosi di una legge delega essa dovrà essere resa esecutiva da decreti legislativi che dovranno essere adottati nel rispetto dei principi fissati dalle medesima legge. Tra i principi fissati nella legge: il principio di territorialità, secondo cui l'attribuzione di risorse agli enti deve consentire di coprire integralmente l'esercizio delle funzioni di loro competenza. Ciò potrebbe voler dire (ma saranno i decreti legislativi a sciogliere il nodo) che l'autonomia di entrata diventa il principio generale (= le risorse tributarie rimangono sostanzialmente sul territorio che le ha prodotte) mentre la perequazione diventa il suo indispensabile correttivo; Il superamento della spesa storica attraverso la determinazione del costo e fabbisogno standard, che dovrebbe diventare l'indicatore attraverso cui misurare l'efficacia e l'economicità della spesa pubblica; L'esclusione della doppia imposizione sul medesimo presupposto; La premialità dei comportamenti virtuosi nell'esercizio della potestà tributaria e nella gestione finanziaria, con la correlativa previsione di meccanismi sanzionatori per il mancato rispetto degli equilibri economico-finanziari; …Il coordinamento tributario e finanziario tra Stato e Regioni Le spese che le Regioni devono finanziare attraverso l'autonomia tributaria sono distinte in: spese per garantire i livelli essenziali delle prestazioni (in particolare nella sanità, istruzione e nei servizi): queste vanno calcolate al costo standard e sono finanziate con il gettito della compartecipazione all'IVA e con quote specifiche del fondo perequativo; altre spese finanziate con il gettito dei tributi propri e quote di fondo perequativo. Il fondo perequativo è destinato alle Regioni con minore capacità fiscale ed è alimentato dai gettiti prodotti nelle singole Regioni dalla compartecipazione regionale all'IVA e da quote dell'addizionale regionale all'IRPEF. Le spese che Comuni e Provincie devono coprire vengono così classificate: spese riconducibili alle funzioni fondamentali da finanziare con tributi propri, con compartecipazioni al gettito di tributi erariali e regionali e con il fondo perequativo; spese relative ad altre funzioni. Sarà lo Stato a individuare i tributi propri degli enti e l'attribuzione di compartecipazione erariali e a fissare l'attribuzione di compartecipazioni a tributi regionali. Le Regioni dovranno finanziare nel proprio bilancio due fondi di perequazione: uno per i Comuni e l'altro per le Province. Sono previsti strumenti di concertazione e monitoraggio La Commissione paritetica per l'attuazione del federalismo fiscale La Conferenza permanente per il coordinamento della finanza pubblica Il decreto sul federalismo comunale Lo schema di decreto sul federalismo fiscale comunale, il cui testo è stato profondamente modificato dal Governo sulla base delle risultanze dell’esame effettuato presso la Commissione bicamerale, interviene sull’assetto delle competenze fiscali tra Stato ed enti locali, a decorrere, in una prima fase di avvio triennale, dal 2011, e poi disciplinato a regime a decorrere dal 2014, con l’introduzione, in sostituzione di tributi vigenti, dell’imposta municipale (IMU). Lo schema di decreto legislativo recante disposizioni in materia di federalismo fiscale municipale: dispone l'attribuzione ai comuni del gettito di numerosi tributi erariali e di una compartecipazione all'IVA; istituisce una cedolare secca sugli affitti degli immobili ad uso abitativo; prevede, a regime, un nuovo assetto tra le competenze dello Stato e degli enti locali nel settore della fiscalità territoriale ed immobiliare. In particolare, per quanto concerne la fiscalità immobiliare, dal 2011 vengono attribuiti ai Comuni: a) l’intero gettito dell’Irpef sui redditi fondiari (escluso il reddito agrario) e quello relativo alle imposte di registro e bollo sui contratti di locazione immobiliare; b) una quota, pari al 30%, del gettito delle imposte di registro, ipotecarie e catastali sugli atti di trasferimento immobiliare ed una quota, pari al 21,7% nel 2011 ed al 21,6% dal 2012, del gettito della cedolare secca sugli affitti. I gettiti in questione affluiscono ad un Fondo sperimentale di riequilibrio, di durata triennale, finalizzato a realizzare in forma progressiva e territorialmente equilibrata la devoluzione dei gettiti medesimi ai Comuni; il Fondo verrà ripartito sulla base di un accordo in sede di Conferenza Statocittà, nell’osservanza, comunque, di due specifici criteri: una quota del 30% del Fondo andrà ripartita in base al numero dei residenti e, al netto di tale quota, una ulteriore percentuale del 20% dovrà essere destinata ai piccoli comuni. L’articolo 13 del decreto, istituisce inoltre, per il finanziamento delle spese dei comuni e delle province successivo alla determinazione dei fabbisogni standard per le funzioni fondamentali, un Fondo perequativo a titolo di concorso per il finanziamento delle funzioni svolte dai predetti enti, articolato in due componenti con riferimento alle funzioni fondamentali e non fondamentali. Poiché l'esame dello schema da parte della Commissione parlamentare per l'attuazione del federalismo fiscale si è concluso (il 3 febbraio 2011) senza l'espressione del parere, il Consiglio dei ministri, dopo aver approvato un testo del provvedimento poi non emanato dal Capo dello Stato, che aveva contestualmente invitato il Governo a rendere comunicazioni alle Camere, ha approvato il successivo 9 febbraio il testo definitivo del decreto, che verrà valutato dal Senato nelle giornate del 22 e 23 febbraio 2011 e dalla Camera nella settimana successiva.

Scaricare