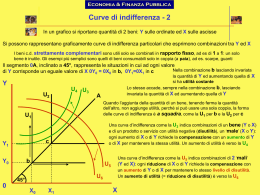

Utilità e curve di indifferenza - 7 Curve di indifferenza Il legame tra ricchezza finale e investimento iniziale in un portafoglio con rendimenti attesi Π è W=(1+Π)W0. Anche se ciò vale solo sotto specifiche restrizioni, assumiamo di avere una funzione di utilità del soggetto avverso al rischio per cui si può guardare solo ai rendimenti attesi e alla varianza del portafoglio: U = U(Πe,σ2Π) U1>0, U2<0, U11<0, U22<0 U1>0 utilità rendimento; U2<0 disutilità rischio; In questo caso, le curve di indifferenza sono 1 convesse come segue Utilità e curve di indifferenza - 8 Πe I1 I2 C''' A''' A A'' C C'' (A - A'') = (C - C'') σ2Π 2 Utilità e curve di indifferenza - 9 In un punto come A sulla curva di indifferenza I1 l’individuo richiede un rendimento atteso più elevato (da A” a A”’) quale compenso per il più elevato rischio (da A a A”) per mantenere lo stesso livello di utilità: curve di indifferenza con pendenza positiva nel piano rischio-rendimento. Inoltre, curve di indifferenza convesse verso l’asse rischio: nel punto C, per sopportare lo stesso aumento del rischio (A–A”=C–C”) l’individuo (avverso al rischio) vuole un maggiore aumento del rendimento atteso (A”–A”’<C”– C”’). Le curve di indifferenza nel piano rischio-rendimento atteso ci serviranno nell’analisi del CAPM 3 Utilità e curve di indifferenza - 10 Utilità intertemporale Vari modelli assumono che gli investitori derivano utilità solo dal consumo. In ogni momento del tempo: U = U(Ct) U’(Ct)>0, U”(Ct)<0 con una funzione di utilità simile a quella precedente del soggetto avverso al rischio. La funzione generale di utilità intertemporale sull’arco di vita è data da: UN = U(Ct, Ct+1, Ct+2, …, Ct+N) di solito si assume separabilità e tasso di sconto costante: UN = U(Ct) + δU(Ct+1) + δ2U(Ct+2) +…+ δNU(Ct+N) 4 Utilità e curve di indifferenza - 11 Il tasso di sconto intertemporale dipende dalle preferenze dell’individuo. Se definiamo δ = 1/(1+d) allora è il tasso soggettivo di preferenza intertemporale, il tasso al quale l’individuo accetta di scambiare consumo tra diversi momenti del tempo. In questo caso, le curve di indifferenza hanno la forma tradizionale, cioè sono convesse verso l’origine nel piano Ct, Ct+1 5 Investimento fisico e consumo ottimale - 1 Se i ricavi futuri fossero certi gli imprenditori dovrebbero ordinare i progetti di investimento fisico secondo il VAN (>0) o il TIR (>r). Per l’economia nel suo complesso, gli investimenti richiedono di rinunciare a consumo presente in cambio di consumo futuro; ma tale scelta potrebbe non essere coerente con le scelte dei consumatori. Come fanno i mercati finanziari a ben coordinare le scelte di investimento delle imprese e quelle di cosumo/risparmio delle famiglie? 6 Investimento fisico e consumo ottimale - 2 Consideriamo un semplice modello a 2 periodi della scelta di investimento con risultati certi (privi di rischio) ed espressi in termini reali (inflazione=0). Vedremo che in queste ipotesi vale un principio di separazione: se ogni imprenditore massimizza il valore dell’impresa, cioè investe fino a quando VAN=0 (ovvero TIR=r), ciò consente ai consumatori di massimizzare il benessere individuale scegliendo il profilo di consumo desiderato. In altri termini, scelta ottimizzante dell’impresa e scelta del consumatore sono tenute separate: prima l’impresa sceglie il livello di produzione e poi il consumatore va sul mercato finanziario per dare o prendere fondi in modo da ottenere il profilo temporale di consumo desiderato 7 Investimento fisico e consumo ottimale - 3 Scelta di ottimizzazione dell’impresa Tutta la produzione è destinata a consumo o a investimento fisico. L’imprenditore ha una dotazione iniziale W0. Egli ordina i progetti di investimento per VAN decrescente scontando col tasso di interesse privo di rischio r. Destinando parte della dotazione iniziale a consumo futuro C0(1), ottiene risorse per investire I0 = W0 – C0(1). L’investimento fisico nel progetto con VAN più elevato dà prodotto consumabile a t=1 in misura C1(1) > C0(1) (fig. seguente). Il TIR del progetto (espresso in termini di consumo) è: 1 + TIR(1) = C1(1) / C0(1) 8 Investimento fisico e consumo ottimale - 4 N.B.: A – A” = B – B” Consumo al periodo t=1 10° progetto di investimento B" B 2° progetto di investimento C 1 (1) A" A I0 C 0 (1) 1° progetto di investimento W0 Consumo al periodo t=0 9 Investimento fisico e consumo ottimale - 5 A mano a mano che l’imprenditore assegna di più della sua dotazione iniziale ad altri progetti di investimento con VAN decrescente il TIR (C1/C0) cala dando luogo alla curva delle opportunità di produzione (fig. precedente) Il primo (e più produttivo) investimento ha: VAN(1) = [C1(1)/(1+r)] – I0 > 0 e TIR(1) = C1(1) / C0(1) > r Consideriamo ora il problema del finanziamento e ricordiamo che il vincolo di bilancio intertemporale è una linea retta (linea del mercato monetario) con pendenza (1+r) che dà la possibilità di prestare e indebitarsi sul mercato 10 Investimento fisico e consumo ottimale - 6 Consumo al periodo t=1 linea del mercato monetario con pendenza - (1+r) X C1* I0* C0* W0 Consumo al periodo t=0 11 Investimento fisico e consumo ottimale - 7 L’imprenditore con dotazione iniziale W0 continua a investire fin che TIR=r, punto in cui determina la coppia (C0*, C1*) e anche I* = W0 – C0* A destra di X, TIR>r mentre a sinistra TIR<r. Ma scelte di investimento e di consumo sono coerenti? Se il consumatore ha flussi di reddito nei due periodi pari a VA, le sue possibilità di consumo sono: VA = C0 + [C1/(1+r)] Sia la funzione di utilità sull’arco di vita: U = U(C0, C1) Il consumatore ha curve di indifferenza come segue e determina la sua coppia ottimale (C0**, C1**) al punto di tangenza con la linea di bilancio 12 Investimento fisico e consumo ottimale - 8 Consumo al periodo t=1 Y C 1 ** linea di bilancio con pendenza - (1+r) I2 I1 C 0 ** Consumo al periodo t=0 13 Investimento fisico e consumo ottimale - 9 In generale non vi è garanzia che le coppie (C0*, C1*) e (C0**, C1**) coincidano (vedi figura seguente): si raggiunge l’equilibrio attraverso il mercato dei capitali. L’imprenditore ha prodotto il profilo di consumo (C0*, C1*) che massimizza il valore dell’impresa. Supponiamo che lo paghi in forma di dividendo. Il VA* di questo flusso di cassa è: VA* = C0* + [C1*/(1+r)] Esso è pagato al consumatore (anche proprietario impresa). Ma, in condizioni di certezza, il consumatore può scambiare il flusso VA* per ogni combinazione tale che: VA* = C0 + [C1/(1+r)] quindi, prendendo e dando credito (al tasso r), può raggiungere la coppia desiderata (C0**, C1**) 14 Investimento fisico e consumo ottimale - 10 Consumo al periodo t=1 linea del mercato monetario e di bilancio con pendenza - (1+r) Y C 1 ** X C1* L C 0 ** I0* C0* W0 Consumo al periodo t=0 15 Investimento fisico e consumo ottimale - 11 In generale, dunque, il principio di separatezza ci aiuta a risolvere il problema di ottimizzazione in due stadi e noi ci concentreremo su come fa il consumatore a: 1. Allocare il proprio portafoglio tra varie attività con diverso grado di rischio (CAPM); 2. Raggiungere il profilo di consumo desiderato usando il mercato dei capitali. 16

Scaricare