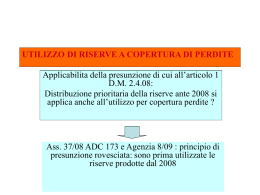

I compensi agli amministratori Il quadro RF COMPENSI AGLI AMMINISTRATORI – NECESSITA DEL VERBALE • Affinché i compensi siano deducibili occorre la delibera assembleare: SS.UU. n. 21933 del 29 agosto 2008 • Si pone il problema della necessita o meno che la delibera sia antecedente il momento il cui sia stato erogato il primo compenso all’amministratore • Sul punto si ritiene che tale anteriorita’ non sia necessaria ma deve rilevarsi la diversa opinione della CTP Reggio Emilia n. 186/2010 I compensi agli amministratori Il quadro RF CASSAZIONE - ORDINANZA N. 18702 DEL 2010 "l'art. 62 del T.U.I.R. … non consente di dedurre dall'imponibile il compenso per il lavoro prestato e l'opera svolta dall'amministratore di società di capitali: la posizione di quest'ultimo è infatti equiparabile, sotto il profilo giuridico, a quella dell'imprenditore, non essendo individuabile, in relazione alla sua attività gestoria, la formazione di una volontà imprenditoriale distinta da quella della società, e non ricorrendo quindi l'assoggettamento all'altrui potere direttivo, di controllo e disciplinare, che costituisce il requisito tipico della subordinazione". I compensi agli amministratori Il quadro RF LE ULTIME PRESE DI POSIZIONE •Interrogazione Parlamentare • n. 5-03498 - 30 SETTEMBRE 2010 • La deducibilità del compenso presuppone la sua inerenza all’attività d’impresa secondo il principio di cui all’articolo 109, comma 5 del Tuir, inerenza che va valutata caso per caso in relazione alla specifica fattispecie considerata • • Cassazione Sent.n. 24957 del 10/12010 • I compensi sono deducibili senza limitazioni non prevedendo la nuova formulazione dell’art. 62 T.U.I.R, il richiamo di un parametro da utilizzare nella valutazione dell'entità, di tali compensi. I compensi agli amministratori Il quadro RF COMPENSO AMMINISTRATORE TASSAZIONE PER CASSA Gestione in UNICO RF15 RF40 In aumento In diminuzione I compensi agli amministratori Il quadro RF INDENNITÀ FINE MANDATO • Problematiche fiscali • Art. 17, c. 1, lett.c) Tuir TASSAZIONE SEPARATA Indispensabile prevederla Prima dell’inizio del rapporto Indispensabile data certa LE DIVERSE POSIZIONI 1) Adc NORMA 125/1995: data certa anteriore e’ necessaria per la deduzione 2) Ris. 211/08 : come sopra 3) Adc NORMA 180/2011: non serve data certa anteriore inizio rapporto poiche tale richiesta serve solo per tax separata in capo amministratore Vitto – alloggio e spese di rappresentanza VITTO – ALLOGGIO E SPESE DI RAPPRESENTANZA VittoVitto – alloggio e spese di di rappresentanza – Alloggio e spese rappresentanza Escluse trasferte dip/co.co.co. Art. 95 Alberghi Ristoranti 100% Rappr.nza Totale 100% (1+2 + altro) Alberghi/Ristoranti Rappr.nza Solo rappresentanza Quota ded. al 75% Post scaglioni Escluse trasferte dip/co.co.co. Art. 95 Comprende Alberghi/Ristoranti Rappresentanza Di colonna 1 1/15 vecchia Rappres. Totale (2+3 + Rec. anni precedenti) Comprende Alberghi/Ristoranti Non rappresentanza Di colonna 1 La deducibilità delle perdite su crediti LA DEDUCIBILITÀ DELLE PERDITE SU CREDITI La Ladeducibilità deducibilitàdelle delleperdite perditesu sucrediti crediti LA DEDUCIBILITA’ “EFFICACE” DELLA PERDITA SUL CREDITO Cessione del credito e svalutazione Mentre secondo CTP Sassari 67/04 In caso di cessione pro soluto la perdita e’ definitiva quindi sempre deducibile Secondo Cass. 13181/2000 , Ris. 70/08 Servono in entrambi i casi I requisiti di certezza e precisione La deducibilità delle perdite su crediti GLI ELEMENTI CERTI E PRECISI NELLA DIVERSA ACCEZIONE TRA ENTRATE E GIURISPRUDENZA • Ris 16/2009: non sono sempre presenti nemmeno in caso di atto esecutivo con esito negativo La deducibilità delle perdite su crediti GLI ELEMENTI CERTI E PRECISI NELLA DIVERSA ACCEZIONE TRA ENTRATE E GIURISPRUDENZA • Ctr Marche 113/2010: relazioni dei professionisti circa il dissesto del debitore ed inevitabilità della perdita costituiscono elementi certi e precisi • Ctp Reggio Emilia 95/2010: in caso di rinuncia occorre che la stessa sia la conseguenze dell’inevitabilità della perdita, il che e’ dimostrato quando eseguire azioni legali potrebbe essere elemento pregiudizievole circa il proseguimento di rapporti con importante cliente • Ctp Parma 91/2010: inesigibilità può anche derivare da valutazioni dei professionisti di parte creditrice La Ladeducibilità deducibilitàdelle delleperdite perditesu sucrediti crediti CARTOLARIZZAZIONE DEL CREDITO Transazione e remissione: costituiscono atti di liberalità e come tali indeducibili ? Diretta MAP 23.9.10: La transazione costituisce Una riduzione di costo ( e di ricavo) se avviene nell’esercizio, mentre Se avviene oltre l’esercizio Rappresenta una sopravvenienza Attiva o passiva Ris. 9/557 del 9.4.80 Interesse economico dell’imprenditore E’ sufficiente per dedurre il costo La Ladeducibilità deducibilitàdelle delleperdite perditesu sucrediti crediti SVALUTAZIONE DEL CREDITO OIC 15 Limite art. 106 c. 1 TUIR 0,5% fino al 5% (occorre transito a conto Economico) Va eseguita in via analitica Con riguardo ad ogni singolo credito e solo de residuo può essere eseguita Per masse La Ladeducibilità deducibilitàdelle delleperdite perditesu sucrediti crediti PROFILO DEL CREDITORE • Deducibilità della perdita da procedura concorsuale (Cass. 16330/05) può essere imputata nel periodo in cui si ritiene che sussistano i motivi civilistici, ma non in modo arbitrario (Cass. 22135/2010): quindi sostanzialmente o all’inizio della procedura o alla sua conclusione La Ladeducibilità deducibilitàdelle delleperdite perditesu sucrediti crediti PERDITE SU CREDITI SENTENZA 22135/2010 FALLIMENTO DICHIARATO NEL 2006, PIANO DI RIPARTO APPROVATO NEL 2012, PERDITA 200.000 DEDOTTA NEL C.E. 2010 200.000 MENTRE IN UNICO 2013 SI POTRA ESEGUIRE LA VARIAZIONE DIMINUTIVA ex art. 109 comma 4 lett. a) del Tuir La deducibilità delle perdite su crediti CESSIONE CONTRATTO DI LEASING CEDENTE ACQUIRENTE VALORE NORMALE DEL BENE AL MOMENTO DI CESSIONE MENO CANONI RESIDUI E RISCATTO ATTUALIZZATI VALORE NORMALE DEL BENE AL MOMENTO DI CESSIONE MENO CANONI RESIDUI E RISCATTO ATTUALIZZATI SOPRAVVENIENZA ATTIVA SURPLUS RICAVO AMMORTAMENTO CON IL RISCATTO SURPLUS DEDUCIBILE IN BASE A DURATA RESIDUA La deducibilità delle perdite su crediti CESSIONE CONTRATTO DI LEASING IMMOBILE TELEFISCO 2011: LA SOPRAVVENIENZA ATTIVA E’ RIDOTTA DEGLI IMPORTI DEL CANONE NON DEDOTTI ESEMPIO ( LEASING IMMOBILE) Costo del bene € 619.000, costo della locazione € 697.000, riscatto € 31.000 Contratto ceduto a € 560.000, sopravvenienza pari a € 540.000 MENO € 40.000 PER CANONI NON DEDOTTI Cedente € 20.000 ricavo da cessione € 540.000 sopravvenienza DI CUI 40.000 NON TAX QUINDI VARIAZIONE DIMINUTIVA Acquirente € 20.000 deducibili in base a durata residua contratto € 540.000 ammortamento con somma dovuta per riscatto MA PER L’ACQUIRENTE L’IMPORTO DI 540.000 E DA DIVIDERE ANALITICAMENTE TRA 500.000 VALORE FABBRICATO E 40.000 VALORE TERRENO OPPURE FORFETTARIAMENTE CALCOLANDO IL 20% ( O 30%) DI 540.000 ? La deducibilità delle perdite su crediti L’ESPOSIZIONE NEL MODELLO UNICO 99 40.000 La deducibilità delle perdite su crediti AMMORTAMENTI 1) Ammortamento avviamento e marchi riallineati con 16%: nel 2010 aliquota 11,12 Dal 2011 10%, ma riflessi su acconto per 2011 2) Ammortamento beni in locazione: a) se impresa svolge attività di locazione Aliquota del locatario, diversamente aliquota del locatore (ris.26/2004 e 133/2010) 1) Impresa alfa srl svolge attività di locazione macchine edili. Ha dedotto quota Ammortamento per acquisto escavatore al 25% (€ 25.000) mentre per la categoria dell’utilizzatore. L’aliquota è del 20% (€ 20.000) 5.000 5.000 Valutazione delle opere in corso di esecuzione VALUTAZIONE DELLE OPERE IN CORSO DI ESECUZIONE Valutazione Valutazionedelle delleopere operein incorso corsodi diesecuzione esecuzione VALUTAZIONE DELLE OPERE IN CORSO DI ESECUZIONE PROFILO FISCALE Opere infrannuali articolo 92, comma 6 TUIR: Valutazione al costo (obbligatoria per cui Eventuale valutazione con Percentuale di completamento Determina variazione diminutiva) Opere ultrannuali articolo 93: Valutazione percentuale Di completamento -Non più ammesse svalutazioni -Non più ammessa valutazione Al costo (commessa Completata) Valutazione Valutazionedelle delleopere operein incorso corsodi diesecuzione esecuzione VALUTAZIONE DELLE OPERE IN CORSO DI ESECUZIONE PROFILO FISCALE Ris. 260/09 Corrispettivi liquidati Definitivamente e sal Accettazione irrevocabile Della partita consegnata > E’ tale quando committente Assume il rischio di deperimento Della cosa consegnata Sal così definiti costituiscono Costo per il committente E ricavo per appaltatore Mentre acconti non rilevano Ma possono influenzare La determinazione Delle rimanenze Valutazione Valutazionedelle delleopere operein incorso corsodi diesecuzione esecuzione VALUTAZIONE DELLE OPERE IN CORSO DI ESECUZIONE PROFILO FISCALE Ris. 117/2010 L’applicazione del principio di correlazione costi ricavi Comporta che necessariamente i costi correlati Ai componenti positivi (rimanenze di opere in corso) Debbano avere rilevanza fiscale (si ritiene a prescindere dal metodo valutativo utilizzato) Valutazione Valutazionedelle delleopere operein incorso corsodi diesecuzione esecuzione VALUTAZIONE DELLE OPERE IN CORSO DI ESECUZIONE Problema della riserve da maggiorazioni Art.. 93 comma 2 Tuir: si tiene conto delle maggiorazioni di prezzo solo se Esse derivano da legge o clausola contrattuale, in misura non inferiore Al 50% fino a quando esse non saranno definitivamente riconosciute. Quindi nella valutazione delle rimanenze ( civilistica), eseguita Con il metodo cost to cost considerando i costi sostenuti vi possono essere Importi non fiscalmente rilevanti Valutazione Valutazionedelle delleopere operein incorso corsodi diesecuzione esecuzione VALUTAZIONE DELLE OPERE IN CORSO DI ESECUZIONE Problema della riserve da maggiorazioni 1) I claims (maggiorazioni non derivanti da legge o da contratto) vanno contabilizzati solo se ragionevolmente certi ( OIC 23 par. F II b), ma in tal caso occorre eseguire una variazione diminutiva ? Contrasto tra Ag. Entrate Circ. 36/1982 e e Cass. 8628/2007 e CTP Genova 243/2010 Valutazione Valutazionedelle delleopere operein incorso corsodi diesecuzione esecuzione OPERE IN CORSO DI ESECUZIONE INFRANNUALI COD 99 PER RILEVARE VARIAZIONE DIMINUTIVA RIMANENZE INFRANNUALI VALUTATE ALCORRISPETTIVO MATURATO Valutazione Valutazionedelle delleopere operein incorso corsodi diesecuzione esecuzione OPERE IN CORSO DI ESECUZIONE ULTRANNUALI VARIAZIONE IN AUMENTO PER RILEVARE LE MAGGIORI RIMANENZE DI OPERE ULTRANNUALI VALUTATE AL CRITERIO DELLA COMMESSA COMPLETATA MENTRE FISCALMENTE VANNO VALUTATE ALLA PERCENTUALE DI COMPLETAMENTO Il monitoraggio degli interessi passivi in unico 2011 IL MONITORAGGIO DEGLI INTERESSI PASSIVI IN UNICO 2011 Il monitoraggio degli interessi passivi in unico 2011 Le due novità normative del 2010: 1) Viene meno la franchigia di deducibilità fissa ( e 10.000 per 2008 e 5.000 per 2009) 2) E’ possibile riportare a nuovo l’eccedenza del Rol non utilizzata Il monitoraggio degli interessi passivi in unico 2011 Le novità interpretative Circ. 38/2010: 1) Tutti gli interessi commerciali , ancorché espliciti , sono deducibili senza far riferimento al 30% del ROL 2) Nel limite degli interessi attivi capienti dell’esercizio e’ possibile dedurre (prima del ROL) non solo gli interessi passivi di periodo, ma anche quelli pregressi Il monitoraggio degli interessi passivi in unico 2011 Interessi passivi : un esempio Inded . Ded. Art. 96 TUIR à i.p. c/c € 120.000 - 120.000 120.000 à i.p. finanziamento € 300.000 - 300.000 280.000 - 100.000 100.000 5.000 - - - 10.000 10.000 (di cui capitalizzabili = € 20.000) à i.p. leasing € 100.000 à i.p. imm. patrimonio (gestione) € 5.000 à i.p. imm. patrimonio (acquisto) € 10.000 à spese bancarie € 50.000 - 50.000 - à interessi passivi acquisto autovetture € 30.000 18.000 12.000 - - 20.000 - 612.000 510.000 à interessi passivi acquisto autocarri € 20.000 Interamente deducibile se imm. di gestione TOT 23.000 Il monitoraggio degli interessi passivi in unico 2011 GLI INTERESSI INDEDUCIBILI di cui: Interessi passivi indeducibili ex art. 96 TUIR + altri interessi passivi indeducibili Il monitoraggio degli interessi passivi in unico 2011 Attenzione: diversa compilazione da UNICO10! Anche “virtuali” Caso 1 No recupero pregresso Interessi passivi 50.000 Interessi pregressi 30.000 Interessi attivi 1.000 Minore (1+2) e 3 Eccedenza (se posit.) 1.000 100.000 79.000 30.000 49.000 Dato da 2425 cc ROL MIN (30% ROL ; RF 118 col. 5) STOP franchigia Il monitoraggio degli interessi passivi in unico 2011 50.000 30.000 1.000 1.000 100.000 79.000 30.000 49.000 Al netto dei riportati 19.000 Il monitoraggio degli interessi passivi in unico 2011 Caso 2 – recupero degli interessi riportati (in parte) Interessi passivi 50.000 Interessi pregressi 30.000 Interessi attivi 1.000 Minore (1+2) e 3 Eccedenza (se posit.) 1.000 200.000 79.000 60.000 19.000 13 11.000 Il monitoraggio degli interessi passivi in unico 2011 Caso 4 – eccedenza ROL Interessi passivi 3.000 Interessi pregressi Interessi attivi 1.000 Minore (1+2) e 3 Eccedenza (se posit.) 1.000 100.000 2.000 30.000 28.000 Riporto ai periodi d’imposta successivi Il monitoraggio degli interessi passivi in unico 2011 INDEDUCIBILITA DEI COSTI PER ACQUISTI DA SOGGETTI BLACK LIST • Circ. 51/2010 • Stabilisce che l’indeducibilità dei costi non riguarda solo gli acquisti di beni o servizi, bensì tutti i componenti negativi, compresi quelli derivanti da quote di ammortamento per cespiti acquistati da fornitori black list Il monitoraggio degli interessi passivi in unico 2011 ESIMENTI I esimente: svolgimento di attività commerciale • RIS. 100/2009 chiedeva il radicamento nell’area geografica ma circ. 51/2010 nega che tale requisito sia necessario • Ai fini della prova di commercialità possono essere forniti i seguenti documenti (circ. 23/2003) % Il monitoraggio degli interessi passivi in unico 2011 DOCUMENTAZIONE CIRC. 23/2003 • • • • • • • • • • 1. bilancio; 2. certificazione del bilancio; 3. prospetto descrittivo dell'attività esercitata; 4. contratti di locazione degli immobili adibiti a sede degli uffici e dell'attività; 5. copia delle fatture delle utenze elettriche e telefoniche relative agli uffici e agli altri immobili utilizzati; 6. contratti di lavoro dei dipendenti che indicano il luogo di prestazione dell'attività lavorativa e le mansioni svolte; 7. conti correnti bancari aperti pressi istituti locali; 8. estratti conto bancari che diano evidenza delle movimentazioni finanziarie relative alle attività esercitate; 9. copia dei contratti di assicurazione relativi ai dipendenti e agli uffici; 10. autorizzazioni sanitarie e amministrative relative all'attività e all'uso dei locali. Il monitoraggio degli interessi passivi in unico 2011 ESIMENTI II esimente: Interesse economico • Circ. 47/08 è rilevante il confronto del prezzo > CTR Marche 5.3.2010 e’ sufficiente che l’operazione presenti un profitto • Circ. 51/2010: vari sono gli elementi che dimostrano l’interesse economico non solo il confronti tra i prezzi di una fornitura Il monitoraggio degli interessi passivi in unico 2011 CORRELAZIONE TRA MANCATA INDICAZIONE IN DR E DEDUCIBILITÀ DEL COSTO Circ. 46/09 1) Se si provano le esimenti la deducibilità dei costi è sempre ammessa, se manca indicazione in DR è possibile eseguire ravvedimento 2) Se già avviato il controllo deducibile il costo ma sanzione 10% del costo 3) Se già avviato il controllo e non possibile provare esimenti si applica sanzione per infedele dichiarazione più sanzione 10% Il monitoraggio degli interessi passivi in unico 2011 ALTERNATIVITÀ TRA DISCIPLINA ARTICOLO 110 E CFC RULE • Se risulta applicabile la disciplina di cui agli articoli 167 (controllo di società black list) e 168 (detenzione di partecipazione di collegamento), non si applica la indeducibilità dei costi, ma limitatamente alle operazioni eseguite proprio con le società cui si applica la disciplina cfc. Il monitoraggio degli interessi passivi in unico 2011 RAPPORTO TRA ARTICOLO 110 ED ELENCO OPERAZIONI BLACK LIST • Il fatto che sia stata segnalata un’operazione nell’elenco black list non comporta che necessariamente l’operazione rientri nell’articolo 110 del Tuir. • Esempio 1): acquisto da società svizzera che paga imposte cantonali e municipali: elenco si, segnalazione in Unico no • Esempio 2) acquisto di beni da impresa di San Marino:elenco si, segnalazione in Unico no • Esempio 3) Acquisto di servizi da impresa ubicata in Liechtenstein: elenco si, segnalazione in Unico si Il monitoraggio degli interessi passivi in unico 2011 LA GESTIONE IN UNICO DELLE SPESE CON SOGGETTI BLACK LIST Esempio: a conto economico sono state inserite spese per acquisti da soggetti Black list per l’importo di € 10.000. 10.000 10.000 Il monitoraggio degli interessi passivi in unico 2011 LA PRESUNZIONE DEL D.M. 2.4.08 NELLA DISTRIBUZIONE DI UTILI I PROBLEMI RISOLTI SECONDO CIRCOLARE ASSONIME 20/2010 LA PRESUNZIONE RIGUARDA TUTTE LE RISERVE COMPRESE QUELLE INDISPONIBILI DAL PUNTO DI VISTA CIVILITICO ES. RISERVE 2007 = 30.000 DI CUI 10.000 RISERVA LEGALE. UTILE 2008 = 30.000 CHE I SOCI HANNO DELIBERATO DI DISTRIBUIRE LA CONSEGUENZA E’ CHE SONO DISTRIBUITE FISCALMENTE LE RISERVE 2007 COMPRESA QUELLA LEGALE LA PRESUNZIONE NON SI APPLICA NEI CASI IN CUI ESSA NON SPIEGA EFFICACIA POICHE I SOCI NON SONO PERSONE FISICHE “QUALIFICATE” Il monitoraggio degli interessi passivi in unico 2011 DISTRIBUZIONE UTILI E RISERVE • Non affrontato il problema della distribuzione di utili prodotti ante 2008 ma sottoposti a tassazione in forma rateizzata • Es. Plusvalenza realizzata nel 2007 per 100 con imposte differite su 80 per 22 > utile disponibile 71,4 (22 tax differita e 6,6 tax 2007 al 33%) • Ipotizzando la distribuzione di utili deliberata nel 2011 per 100, • > 71,4 dovrebbero essere prelevati dalla riserva ante 2008 e tassati in capo ai soci al 40% anche se la reale tassazione per 4/5 avviene al 27,5% ?? Il monitoraggio degli interessi passivi in unico 2011 PROSPETTO CAPITALE E RISERVE: Affrancamento del saldo attivo di rivalutazione ESEMPIO: La società Alfa Srl ha rivalutato, optando per il riconoscimento fiscale del maggior valore, il proprio fabbricato ex D.L. 185/2008 decidendo di affrancare il saldo attivo di rivalutazione pari ad euro 400.000. La società dispone di riserve di utili ante 2008 per euro 30.000 e destina l’utile 2009 pari ad euro 13.400 a riserva: Imposta sostitutiva 10% = (400.000 – 40.000) = 360.000 Il capitale sociale, formato con apporti in denaro, è pari a 10.000 euro e l’utile d’esercizio 2010, pari a 9.600 euro, viene accantonato a riserva. 10.000 10.000 utile 2009 euro 13.400 . 390.000 30.000 13.400 9.600 403.400 30.000 Il monitoraggio degli interessi passivi in unico 2011 PROSPETTO CAPITALE E RISERVE: Presunzione ex art. 1 co. 2 decreto 02.04.2008 ESEMPIO: Alfa SPA ha rivalutato nel 2008 un immobile con un saldo attivo ( affrancato) pari a € 500.00. Inoltre ha chiuso il bilancio 2008 con una perdita di 23.000 euro che si decide di coprire mediante utilizzo delle riserve. La società dispone di riserve di utili ante 2007 per euro 30.000. 10.000 10.000 ATTENZIONE: UTILIZZO DEL SALDO ATTIVO SOLO A LIVELLO FISCALE 530.000 30.000 23.000 507.000 30.000 Il monitoraggio degli interessi passivi in unico 2011 PROSPETTO CAPITALE E RISERVE: Presunzione ex art. 47 co. 1 TUIR ESEMPIO: La società Alfa Srl decide di restituire ai soci un versamento in conto capitale pari ad euro 40.000. Il bilancio 2009 chiude con un utile di 15.400 euro che si decide di accantonare a riserva. Nel patrimonio netto della società trovano evidenza anche le seguenti voci: a) saldo attivo di rivalutazione non affrancato pari a 200.000 euro; b) riserve di utili ante 2007 per euro 30.000 (dei quali 10.000 vincolati alla riserva legale e 20.000 accantonati a riserva straordinaria). Il capitale sociale, formato con apporti in denaro, è pari a 20.000 euro. L’esercizio 2010, chiede con una perdita pari a 5.400 euro. 20.000 20.000 40.000 30.000 30.000 DIFFERENZA CON LA PRESUNZIONE DEL D.M.2.4.08 LA PRESUNZIONE NON TOCCA LE RISERVE INDISPONIBILI (CIRC. 26/04) 200.000 4.600 15.400 35.400 20.000 35.400 10.000 10.000 200.000 5.400 Il monitoraggio degli interessi passivi in unico 2011 PROSPETTO CAPITALE E RISERVE: SOCI PERSONE FISICHE ED ALTRI ESEMPIO:Riserve utili “vecchi”: € 500.000 Riserve utili “nuovi”: € 700.000 2 soci: persona fisica (50%) e sdc (50%) Distribuzione dividendi: € 700.000 20.000 1.200.000 500.000 20.000 700.000 350.000 500.000 150.000 Società di capitali: regole base Valori contabili: Rilevano i valori correttamente iscritti nel conto economico ( circ. 36 e 39 del 2009) Problema dei canoni leasing immobili alla luce circ. 38/10 Da non considerare: limitazioni previste dal Tuir per la deduzione degli oneri: auto, telefoni, spese di rappresentanza, manutenzioni, alberghi e ristoranti, ecc. Differenze temporanee generatesi entro il 2007 (plusvalenze differite, manutenzioni, spese di rappresentanza, ecc.): riversare sino ad esaurimento Problema della svalutazioni eseguite entro il 2007 Quote da quadro EC: fino al 2007 (se non affrancate) da tassare in 6 quote costanti dal 2008 al 2013 Deroghe: 1) accantonamenti e svalutazioni Accantonamenti: indeducibili anche se contabilizzati in voci diverse da B12 e da B13; consentita la deduzione nel momento in cui gli oneri verranno sostenuti. Problema: accantonamenti TFM agenti in B7 Svalutazioni di immobilizzazioni: irrilevanti; diverranno deducibili sotto forma di ulteriori ammortamenti dall’esercizio successivo a quello di termine dell’ammortamento contabile ( problema del ripristino di valore > correlazione rovesciata) Minor valore di rimanenze di beni merce rispetto al minimo fiscale: deducibile anche se non rispetta la regola del valore normale dell’ultimo mese di cui all’art. 92 Tuir ( esempio: valutazioni rimanenze di opere in corso ultrannuali con metodo della commessa completata) Deroghe: 1) accantonamenti e svalutazioni Svalutazione rimanenze: i minori valori non sono rilevanti solo se sono stati iscritti in violazione di corretti principi contabili; Se la svalutazione non rappresenta l’andamento del mercato a fine esercizio, ma incorpora anche una stima prudenziale di rischi futuri di vendibilità dei prodotti potrebbe configurarsi un «accantonamento» in quanto tale non deducibile in base alla interpretazione ministeriale sopra richiamata Deroghe: 2) ammortamenti e leasing Marchi e avviamento: nel limite di 1/18 Indeducibile ammortamento degli immobili per la parte riferita al costo delle aree sottostanti; lo stesso per leasing immobiliari; Plusvalenza da lease-back: segue le regole contabili (tassazione per la durata del leasing di ritorno) (Agenzia entrate, Dir. Centr. Normativa, Nota 26/1/2011) Indeducibili gli ammortamenti sui maggiori valori iscritti e non riconosciuti fiscalmente (disavanzi da operazioni straordinarie non affrancati e rivalutazione immobili Dl 185/08) Deroghe: 6) spese del personale Indeducibili spese per il personale in voci diverse da B9 Deducibili gli oneri sostenuti per acquisire beni e servizi per i dipendenti per lo svolgimento dell’attività lavorativa, sempre che non si tratti di elementi che hanno natura retributiva (indumenti da lavoro, corsi di aggiornamento, mensa e trasporto dei dipendenti); deducibili spese erogate a terzi (o rimborsi a pie’ di lista) per viaggio, vitto e alloggio in occasione di trasferte Per i rimborsi a pie’ di lista non valgono i limiti dell’art. 95 Tuir Quadro RL a pag. 127 della dispensa Codice 1: utili ante 2008 Codice 5: utili post 2007 Utili esteri Qualificati: Ritenuta operata Dalla banca, mentre Quella estera, nel Limite della convenzionale Viene scomputata In RN 30 Quadro RL a pag. 130 della dispensa Terreni ricevuti a titolo gratuito: si assume Il valore dichiarato nell’atto Terreni rivalutati: segnalazione in RM X Quadro RT QUADRO RT - PLUSVALENZE DI NATURA FINANZIARIA Il quadro è sostanzialmente identico a quello dell’anno precedente salvo: - Sez. II rigo RT 18: di nuova istituzione per accogliere le plusvalenze non reinvestite (start up) - Sez. III-A rigo RT 28: di nuova istituzione per accogliere le plusvalenze non reinvestite (start up) - Nuova sezione al fondo del quadro dedicata alle partecipazioni rivalutate ex art. 2 D.L. 282/2002 Decreto sviluppo • Previsione di nuova rivalutazione partecipazioni e terreni • Detenzione al 1.7.2011 • Perizia e versamento al 30.6.2012 • In caso di seconda rivalutazione possibile detrarre dal versamento di imposta sostitutiva quella precedentemente versata Quadro RT a pag. 136 della dispensa SEZ. III: PLUSVALENZE DERIVANTI DA CESSIONI DI PARTECIPAZIONI QUALIFICATE La sezione è divisa in due parti a seconda del periodo in cui la cessione è stata effettuata: - Sez. III-A: per le plusvalenze derivanti da cessioni poste in essere antecedentemente al 1.1.2009 che concorrono alla formazione del reddito nella misura del 40% del loro ammontare - Sez. III-B: per le plusvalenze derivanti da cessioni poste in essere a decorrere dal 1.1.2009 che concorrono alla formazione del reddito nella misura del 49,72% del loro ammontare Cessioni eseguite ante 2009 ma incassate nel 2010: 40%

Scaricare