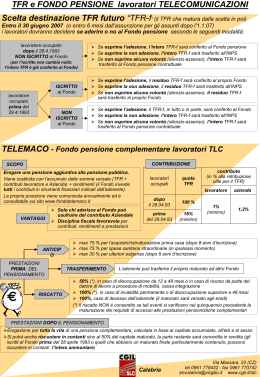

La Previdenza Complementare ed il TFR: le novità della LEGGE FINANZIARIA 2007 E dei decreti attuativi L’accelerazione della riforma La Legge Finanziaria per il 2007: Ha introdotto la destinazione del Tfr all’Inps A decorrere dal 1°gennaio 2007 se l’azienda ha almeno 50 dipendenti, il datore di lavoro deve conferire il TFR maturando inoptato, al Fondo per l’erogazione dei TFR presso la tesoreria di Stato, gestito dall’INPS Ha anticipato di un anno l’entrata in vigore della “riforma Maroni” (Dlgs n. 252/2005) dal 1° gennaio 2007 scatta l’avvio del silenzio-assenso I lavoratori avranno tempo fino al 30 Giugno 2007 per decidere se conferire il TFR maturando ai fondi pensione complementare o lasciarlo in azienda. Le novità della Legge Finanziaria per il 2007: Azienda con almeno 50 dipendenti Dipendente INPS 50% o quota residua T F R INPS INPS T F R 100% T F R 50% o quota contrattuale Fondo aderisce al fondo pensione destinandovi il 50% del Tfr o la quota prevista dal CCNL aderisce al fondo pensione destinandovi il 100% del Tfr 100% Fondo Fondo NON aderisce al fondo pensione ovvero (“vecchio” iscritto) NON vi destina il suo Tfr Il versamento del Tfr all’Inps: gli effetti per il lavoratore Il dipendente che ha cessato il rapporto di lavoro o intende chiedere un’anticipazione sul Tfr presenta la domanda all’azienda.. .. l’azienda liquida al dipendente il Tfr o l’anticipazione, compresa la quota versata all’Inps.. Per le compensazioni l’azienda utilizzerà: in via prioritaria le quote mensili di TFR da versare al Fondo INPS, successivamente gli importi dei contributi dovuti per quel mese agli enti Previdenziali in caso di incapienza nel mese di riferimento il datore di lavoro dovrà comunicare al Fondo INPS l’importo residuo da pagare e l’INPS lo erogherà al lavoratore entro 30 giorni. Il computo del limite dei 50 addetti Per le aziende in attività al 31.12.06, il limite dimensionale viene calcolato sulla media annuale dei lavoratori in forza nell’anno 2006. Per le aziende che iniziano l’attività successivamente, si considera la media dei lavoratori in forza nell’anno solare di inizio attività. Ai fini di questo calcolo devono essere considerati: 1. 2. 3. i lavoratori con contratto di lavoro considerati: subordinato; 1. i lavoratori parasubordinati; i lavoratori che abbiano conservato il 2. i lavoratori assenti (a patto che sia stato regime di Tfs; assunto un sostituto). i lavoratori con contratto part – time (in proporzione all’orario svolto); 4. Ai fini di questo calcolo NON devono essere i lavoratori con contratto a tempo determinato (in relazione alla durata del contratto). Dati pubblicati dal “sole 24 ore” il 20 novembre 2006 TFR totale 19 miliardi TFR medio per Impresa 4.520 euro di euro 10.566.192 dipendenti 99,43% 4.181.703 da 1 a 49 addetti (54,3) 4.205.826 imprese 0,57% 24.159 oltre 50 addetti (45.7%) PERCHE’ SONO STATE FATTE LE RIFORME DELLE PENSIONI • Mutamento scenario demografico (vita media più lunga – rapporto tra natalità e mortalità) • Rapporto fra occupati e pensionati • Conseguente aumento spesa pensioni 1995 2001 2040 100 occupati = 85 pensioni 100 occupati = 100 pensioni 100 occupati = 132 pensioni FUNZIONAMENTO DEL SISTEMA PUBBLICO A RIPARTIZIONE CONTRIBUTI VERSATI SERVONO PER PAGARE LE PENSIONI A CHI E’ GIA’ PENSIONATO (SOLIDARIETA’ GENERAZIONALE) RIDURRE CONTRIBUTI CON CONTRIBUTI CON CONTRIBUTI A PENSIONI: SI PUO’ A PENSIONI: SI DEVE OPPURE AUMENTARE LE PENSIONI AUMENTARE CONTRIBUTI OPPURE RIDURRE PENSIONI Perché bisogna aderire ad un fondo PENSIONI • Perché le pensioni del futuro sono già state ridotte a partire dal 1.1.1996 con l’entrata in vigore il “sistema contributivo” al posto del sistema retributivo – SISTEMA RETRIBUTIVO lavoratori che al 31/12/1995 hanno superato 18 anni di anzianità contributiva. – SISTEMA MISTO lavoratori che al 31/12/1995 non hanno maturato 18 anni di contributi e quindi avranno: • Retributivo per gli anni maturati fino al 31-12-95 • Contributivo per gli anni che decorrono dal 1/1/1996 (Le regole di accesso alla pensione sono quelle del sistema retributivo) – • SISTEMA CONTRIBUTIVO lavoratori che , a partire dal 1 gennaio 1996, accedono per la prima volta ad un rapporto di lavoro e conseguentemente ad una posizione previdenziale Perché per i nuovi assunti dopo il 1.1.1996 la pensione viene calcolata sui contributi effettivamente versati nell’arco di tutta la vita lavorativa anziché sulle ultime retribuzioni COVIP COMMISSIONE DI VIGILANZA SUI FONDI PENSIONE RELAZIONE PER L’ANNO 2002 – Maggio 2003 TASSO DI SOSTITUZIONE (rapporto pensione / ultima retribuzione) (Dipendente privato, 60 anni di età, 35 anni di contribuzione; valori percentuali) 80 70 71,8 67,3 67,3 67,1 65,4 64,1 65,2 64,8 49,6 48,5 48,1 16,7 16,7 60 56 50 40 30 20 14,5 10 9,4 4,7 0 0 2000 2010 2020 PREVIDENZA PUBBLICA (obbligatoria) 2030 2040 PREVIDENZA COMPLEMENTARE 2050 TOTALE Tassi di sostituzione medi previsti - lavoratori dipendenti - (63 anni età e 35 ctb) ANNI Tasso di sostituzione 2010 69% 2020 61,8% 2030 56,6% 2040 53% 2050 51% Fonte: Ragioneria Gen. dello Stato –7.12.2005 Quali sono i vantaggi di chi aderisce alla previdenza complementare Il primo vantaggio è il contributo a carico dell'azienda previsto dai Contratti di lavoro • in tutti i settori dell'industria il contributo e previsto nella misura dell’ 1%-1,2%-1,35%. Il secondo vantaggio è quello fiscale • il contributo trattenuto dalla retribuzione del dipendente e versato al Fondo Pensione viene dedotto dal reddito imponibile fiscale. Con questo sistema il lavoratore percepisce ogni mese in busta paga uno "sconto fiscale“ minimo del 24,5% (23% + aliquote regionali e comunali) oppure, sopra un certo limite di reddito, anche di oltre il 30% rapportato alla cifra versata. Il terzo vantaggio è che il TFR trasferito ad un fondo pensione negoziale può rendere molto di più di quello che rende in azienda. I VANTAGGI Contributo azienda e Risparmio Fiscali sul versamento del lavoratore Versamento del lavoratore… non è soggetto ad Irpef Contributo azienda……….. 1,1% azienda Risparmio fiscale IRPEF…………aliquota marginale 23%, 27%, 38%, 41%, 43% (*) IRPEF Reg. 0,9% (fino a 29.000 €) e Comun. Comun (varia tra 0,5 – 0,6%) Es. Retribuzione annua lorda: Valore lordo annuo 1% aliquota marginale Irpef : 27 Risparmio fiscale 27 + 1,5 = 28,5% 18.592,49 185,93 52,99 = 132,94 con 132,94+ 132,94 si ottiene : 52,99 + Fisco 204,52 = Az. (1,1%) 390,45 versamento al Fondo al quale si aggiunge la quota di TFR ( € 1284,3) Costo effettivo per lavoratore (Salario netto che avrebbe percepito in busta paga) (*) Dall’ 1.1.2007: fino a 15.000 euro = 23% ; da 15.001 a 28.000 = 27% ; da 28.001 a 55.000 = 38% ; da 55.001 a 75.000 = 41%; oltre 43% Trattamento fiscale contributi previdenza complementare (dal 01.01.2007) Massimo 12% del reddito complessivo Forme pensionistiche individuali Massimo euro 5.164,57 Forme pensionistiche collettive N.B. per i neo-occupati dopo 1/1/2007: altri € 25.882,85 meno contributi versati primi 5 anni con tetto annuo 2.582,29 dal 6° al 25° anno I rendimenti del Fondi Pensione e del TFR (dati COVIP) Periodi di riferimento Dal 31.12.2002 al 30.09.2006 (45 mesi) dal 31.12. 2004 al 30.09.2006 (21mesi) dal 31.12.2005 al 31.12.2006 (12 mesi) 20,7% 10,1% 4% Rendimento dei fondi pensione negoziali Rivalutazione netta del TFR * Dati Corriereconomia 15.1.2007 10,5% 4,8% * 2,5% * FONDI PENSIONE E PIP - COSTI DI GESTIONE Fondi chiusi: costo di gestione medio pari allo 0,47% Fondi aperti: costo di gestione medio pari all’1,9% (con 3 anni di permanenza), pari all’1,4% (con 10 anni di permanenza), pari all’1,2% (con 35 anni di permanenza) Pip: costo di gestione medio pari al 5,1% (con 3 anni di permanenza), pari al 3% (con 10 anni di permanenza), pari al 2,3% (con 35 anni di permanenza) FONTE COVIP – RELAZIONE ANNUALE 2005 Cosa può fare il lavoratore da 1.1.2007 Il lavoratore Può lasciare il TFR in Azienda (il 100% va al fondo della Tesoreria dello Stato presso l’INPS per la gestione del TFR se l’azienda ha più di 50 dipendenti) Può destinare il TFR a Previdenza Complementare – questa scelta una volta fatta è irreversibile- Silenzio assenso Scelta esplicita Fondi contrattuali salvo diverso accordo tra le parti In caso di più forme, accordo tra le parti per individuare il fondo FONDO PENSIONE CHIUSO Fondo Aperto con adesione individuale PIP Piano Individuale Pensionistico In caso di mancato accordo, fondo cui ha aderito il maggior numero di lavoratori In caso di mancato accordo e in assenza di un fondo collettivo, al “FONDINPS“ che è un fondo di Previdenza complementare da non confondere con quello per la gestione del TFR - Lavoratori non iscritti all’1.1.2007Con anzianità contributiva succ. 28.04.93 (100% TFR) • Adesione esplicita Con anzianità contributiva ant. 28.04.93 (% prevista dai CCNL - 50% TFR se non prevista - 100% TFR) Contributo lavoratore Contributo azienda • Silenzio/assenso (da 1.1.2007 a 30.6.2007) 100% TFR Nessun altra componente contributiva La norma del silenzio/assenso varrà sempre per tutte le nuove assunzioni successive all’ 1.1.2007 - Lavoratori già iscritti all’1.1.2007 - • Con anzianità contributiva succ. 28.04.93 (100% TFR) Nessuna variazione • Con anzianità contributiva ant. 28.04.93 (33% o 36% o altra % TFR prevista da CCNL) Facoltà di passare al 100% - il passaggio è automatico in caso di silenzio/assenso LAVORATORI ESCLUSI DAL SILENZIO ASSENSO E DAL VERSAMENTO DEL TFR AL FONDO INPS - LAVORATORI CON CONTRATTO A TERMINE DI DURATA INFERIORE A 3 MESI (il TFR rimane sempre in azienda qualunque sia il n° lavoratori dip. In azienda) - LAVORATORI DOMESTICI - LAVORATORI A DOMICILIO - LAVORATORI CON CCL CHE PREVEDONO IL VERSAMENTO DEL TFR A SOGGETTI TERZI (es. impiegati agricoli che versano all’EMPAIA) O IL VERSAMENTO DEL TFR MENSILMENTE IN BUSTA PAGA - I LAVORATORI EDILI PER I QUALI SIA PREVISTO L’ACCANTONAMENTO DEL TFR NELLE CASSE EDILI Il silenzio –assenso: la tempistica probabile Entro il 31.12.2006 Dal 1° gennaio 2007 un mese prima della scadenza dei sei mesi Dopo il periodo dei sei mesi utili per esercitare una scelta esplicita (dal 1° luglio 2007) Le quote di TFR maturando non destinate alla previdenza complementare Il datore di lavoro avrebbe dovuto informare ciascun dipendente delle scelte disponibili Sono scattati i 6 mesi per esercitare le opzioni relative al Tfr il datore di lavoro deve comunicare ai dipendenti che non abbiano ancora optato il fondo di destinazione del Tfr alla scadenza del semestre Scade il termine per esercitare le opzioni ed il Tfr inizia ad essere versato al fondo pensione di riferimento il Tfr maturando non optato resta in azienda se l’impresa ha meno di 50 dipendenti; va al fondo per l’erogazione dei trattamenti di fine rapporto se l’impresa ha almeno 50 dipendenti DESTINAZIONE DEL TFR NEL PERIODO PRIMA DELLA SCELTA LAVORATORI IN FORZA AL 31-12-2006 -DAL MESE SUCCESSIVO A QUELLO DELLA SCELTA: (SI) IL TFR VA AL FONDO SCELTO, E PER I MESI PRECEDENTI RESTA IN AZIENDA (NO) IL TFR RESTA IN AZIENDA ….. ma se l’AZIENDA HA ALMENO 50 DIP., CON DECORENZA DALL’1.1.2007, VA ALL’INPS A DISPOSIZIONE DELLA TESORERIA DI STATO. (SILENTE) IL TFR VA, CON DECORENZA 1.7.2007 AL FONDO CONTRATTUALE oppure a “FONDINPS”, e per I MESI PRECEDENTI RESTA IN AZIENDA LAVORATORI ASSUNTI DAL 1-1-2007 O SUCCESSIVAMENTE (SI) IL TFR VA AL FONDO SCELTO, dal mese della scelta PER I MESI PRECEDENTI RESTA IN AZIENDA … ma se l’AZIENDA HA ALMENO 50 DIP., VA ALL’INPS A DISPOSIZIONE DELLA TESORERIA DI STATO. (NO) IL TFR RESTA IN AZIENDA ….. ma se l’AZIENDA HA ALMENO 50 DIP., CON DECORENZA DALLA DATA DI ASSUNZIONE, VA ALL’INPS A DISPOSIZIONE DELLA TESORERIA DI STATO. (SILENTE) IL TFR ALLO SCADERE DEI 6 MESI VA, AL FONDO CONTRATTUALE oppure a “FONDINPS”, e per I MESI PRECEDENTI RESTA IN AZIENDA ma se l’AZIENDA HA ALMENO 50 DIP., CON DECORENZA DALLA DATA DI ASSUNZIONE, VA ALL’INPS A DISPOSIZIONE DELLA TESORERIA DI STATO. La destinazione del Tfr alla previdenza complementare: la modulistica Il lavoratore deve esprimere la propria scelta in ordine al Tfr esclusivamente tramite i moduli allegati al Decreto Interministeriale 30 gennaio 2007. In particolare: 1. i lavoratori già in servizio alla data del 31.12.2006 devono utilizzare il modulo TFR1; 2. i lavoratori assunti successivamente a tale data devono compilare il modulo TFR2. NB: per chi avesse già chiesto di destinare il Tfr alla previdenza complementare, la decorrenza del versamento coincide con la data della scelta già compiuta, a patto che questa venga confermata compilando il modulo TFR1 o TFR2 entro il 1° marzo 2007. Il modulo TFR1 Il modulo TFR2 Obblighi del datore di lavoro Il datore di lavoro deve: Consegna a ciascun dipendente il modulo TFR1 o TFR2 Raccoglie il modulo sottoscritto dal lavoratore e gliene rilascia una copia controfirmata per ricevuta Comunica all’Inps le informazioni circa le scelte effettuate esplicitamente dai lavoratori Comunica all’Inps le indicazioni dei lavoratori che al 31.12.2006 versavano già il 100% del Tfr alla previdenza complementare Al termine del semestre, comunica all’Inps le generalità dei lavoratori “silenti” Si costituisce così presso l’INPS Il casellario degli iscritti alla previdenza complementare Quando si può uscire dal fondo? In costanza del rapporto di lavoro la facoltà di trasferimento della propria posizione da una forma pensionistica complementare ad un’altra può avvenire dopo almeno 2 anni di iscrizione al fondo La posizione creata in “FONDINPS” per versamento Silente del TFR si può trasferire dopo un anno Le nuove prospettive del multicomparto: la linea con garanzia destinata al Tfr dei lavoratori “silenti” In caso di conferimento tacito del Tfr, le forme di previdenza devono prevedere l’investimento di tali somme in una linea di investimento: • che preveda la garanzia di restituzione del capitale; • che sia idonea a realizzare con “elevata probabilità” rendimenti pari o superiori alla rivalutazione del Tfr, perlomeno in un orizzonte temporale pluriennale. versando anche il solo TFR spettano tutti i diritti e prerogative dal fondo anche se non si aderisce con la propria quota e quindi non si riceve quella aziendale. Il multicomparto nel nuovo scenario Il fondo pensione può consentire all’aderente la possibilità di suddividere la propria posizione individuale tra le diverse linee di investimento, secondo diverse modalità preconfigurate. Questa scelta rientra però nella discrezionalità degli organi del fondo, che possono continuare ad ammettere la partecipazione dell’iscritto ad un’unica linea di investimento Le anticipazioni dall’ 01/01/2007 • Per spese sanitarie (aderente, coniuge, figli) • Per l’acquisto o ristrutturazione della prima casa - in qualsiasi momento fino al 75% tassazione agevolata al 15% - dopo 8 anni fino al 75% tassazione al 23% (aderente, figli) • Per altre esigenze - dopo 8 anni fino al 30% tassazione al 23% Facoltà di reintegro anche tramite contribuzioni annuali che superino € 5.164,57, con credito di imposta pari all’imposta pagata sugli importi anticipati. Ai fini dell’anzianità valgono tutti i periodi di partecipazione a qualsiasi forma pensionistica complementare Trasferimenti e riscatti In caso di perdita dei requisiti di partecipazione al fondo prima del pensionamento, l’ aderente può chiedere: 1. il trasferimento dell’intera posizione individuale presso un’altra forma di previdenza complementare; 2. di mantenere la posizione individuale presso il fondo, anche in assenza di contribuzione; 3. di riscattare il 50% della posizione individuale (in caso di mobilità o CIG o disoccupazione per almeno 1 anno); 4. di riscattare il 100% della posizione individuale (in caso di invalidità permanente o disoccupazione per almeno 4 anni); 5. di riscattare il 100% della posizione individuale agli effetti dell’articolo 14, comma 5 del Dlgs n. 252/2005 (se previsto dai regolamenti dei singoli fondi). Novità nel caso di perdita dei requisiti: - riscatto - • Riscatto parziale (50%) • Riscatto totale - inoccupazione da 1 a 4 anni o mobilità/cassa integrazione tassazione agevolata al 15% - invalidità permanente e inoccupazione oltre 4 anni tassazione agevolata al 15% - altre cause previste dai regolamenti dei fondi tassazione al 23% I riscatti in caso di premorienza Dal 01.01.2007 •i beneficiari sono: - gli eredi ovvero i soggetti designati dall’iscritto; - il Fondo pensione. •fino al 100% del capitale • tassazione con aliquota fissa (min. 9% max. 15%) Prestazioni Si può avere la pensione dopo 5 anni di partecipazione al fondo con i requisiti previsti per le prestazioni dell’AGO. Al momento del pensionamento la prestazione può essere riscossa sotto forma di capitale nella misura max del 50% e l’altro 50% viene trasformato in rendita Se la conversione in rendita del 70% della posizione maturata dà luogo rendita < 50% assegno sociale (2007 = € 389,36: 2 = €194,68) si può riscuotere tutto in capitale 50% 100% PRESTAZIONI POSSIBILITA’ DI AVERE LA RENDITA ANCHE SE NON SI SONO RAGGIUNTI I REQUISITI PER LA PENSIONE MA SI E’ DISOCCUPATI DA OLTRE 48 MESI. (MASSIMO 5 ANNI PRIMA DELL’ETA’ PENSIONABILE) • N.B:le prestazioni pensionistiche in capitale e rendita e le anticipazioni comprese quelle per il sostenimento di spese sanitarie a seguito di gravissime situazioni sono sottoposte agli stessi limiti di cedibilità, sequestrabilità e pignorabilità in vigore per le pensioni a carico degli istituti di previdenza obbligatoria LA TASSAZIONE dei rendimenti Rendimenti fondi pensione tassazione con imposta sostitutiva pari all’11% La tassazione delle prestazioni Prestazione in forma di capitale (max 50% del montante*) Prestazione in forma di rendita tassazione con aliquota fissa (15%) ridotta del 0,3% per ogni anno di iscrizione eccedente il 15° fino ad un minimo (9%)

Scaricare