UNICO PF QUADRO RE – Redditi di lavoro autonomo Fabio Ferla, Dottore Commercialista e Revisore Contabile, Pubblicista 1 Principi generali CRITERIO DI CASSA • Il principio fondamentale nella determinazione del reddito di lavoro autonomo fa capo al cosiddetto criterio di cassa: – in base a tale principio il reddito di lavoro autonomo è determinato dalla differenza tra compensi percepiti e spese sostenute in ciascun periodo di imposta. • Il legislatore ha, pertanto, fissato un criterio univoco e non suscettibile di valutazioni soggettive per l’individuazione delle voci che concorrono alla formazione del reddito imponibile. • Le deroghe previste dal Testo Unico (art. 54 TUIR) sono quindi da ritenersi tassative e sono previste nei commi successivi dello stesso articolo. 2 Principi generali CRITERIO DI CASSA – REGOLA GENERALE E RELATIVE ECCEZIONI Regola base Eccezioni Compensi percepiti – spese Criterio di effettivamente sostenute cassa (pagamenti) Deduzione quote ammortamento beni strumentali Deduzione quote ammortamento spese ammodernamento, ristrutturazione, manutenzione straordinaria immobili utilizzati per l’esercizio di arti e professioni Deduzione canoni di locazione finanziaria Deduzione quota TFR 3 QUADRO RE: Redditi di lavoro autonomo 4 QUADRO RE: Dati relativi all’attività Nel rigo RE1, colonna 1, va indicato il codice dell’attività svolta in via prevalente desunto dalla tabella di classificazione delle attività economiche, ATECO 2007. La colonna 2 del rigo RE1 va compilata dai soggetti per i quali non operano gli studi di settore o i parametri. Si ricorda che i soggetti nei confronti dei quali si applicano i parametri o gli studi di settore devono invece: • barrare l’apposita casella contenuta nella seconda facciata del Frontespizio nel rigo “Tipo di dichiarazione”; • compilare ed allegare gli appositi modelli. 5 Componenti positivi •COMPENSI IN DENARO O IN NATURA •PLUSVALENZE RELATIVE A BENI STRUMENTALI (NOVITA’ dal 4.7.2006) •CESSIONE DI CLIENTELA O ALTRI ELEMENTI IMMATERIALI (NOVITA’ dal 4.7.2006) •REDDITI DI COLLABORAZIONE RIENTRANTI NELL’AMBITO PROFESSIONALE (ES. COMPENSI AMMINISTRATORE) •INTERESSI MORATORI E DI DILAZIONE •RIMBORSI SPESE 6 COMPENSI: righi da RE2 a RE6 I compensi possono essere percepiti in denaro, in natura o sotto forma di partecipazione agli utili. 7 COMPENSI: rigo RE2 Compensi derivanti dall’attività professionale o artistica COLONNA 1 Vanno indicati i redditi convenzionali percepiti per prestazioni di volontariato o cooperazione rese ad organizzazioni non governative riconosciute idonee ai sensi dell’art. 28, Legge 26/02/1987, n. 49. COLONNA 2 Va indicato l’ammontare lordo complessivo dei compensi, in denaro e in natura, anche sotto forma di partecipazione agli utili, al netto dell’Iva, derivanti dall’attività professionale o artistica, percepiti nell’anno, compresi quelli derivanti da attività svolte all’estero. 8 Compensi in denaro o natura IMPUTAZIONE TEMPORALE DEI COMPENSI L’utilizzo nell’art. 54 del TUIR del termine “percepiti” sembra denotare la volontà di dare rilevanza giuridica al momento in cui la somma entra nella disponibilità materiale e giuridica del percettore. • In tal senso si esprime altresì la C.M. 23.12.1997, n. 326/E, la quale precisa che il momento di percezione coincide con quello in cui il provento: • esce dalla sfera giuridica dell’erogante • ed entra in quella del percettore 9 Compensi in denaro o natura PAGAMENTI IN CONTANTI E’ la modalità di pagamento che presenta meno problemi in merito all’individuazione temporale del momento di incasso • Si ricorda che il DL 112/08 ha abrogato i limiti per l’incasso dei compensi con mezzi di pagamento diversi da quelli bancari (obbligo introdotto dall’art. 35, co. 12 e 12-bis, del DL n. 223/06, e successive modifiche Legge 27. 12.2006, n. 296) SEGUE 10 Novità D.L. 112/08 Abrogazione obblighi di tracciabilità professionisti (decorrenza 25 giugno 2008) Abrogazione dell’obbligo di tenere uno o più conti correnti bancari o postali su cui far confluire le somme riscosse nell’esercizio dell’attività Abrogazione dei limiti oltre i quali è necessario riscuotere i compensi con mezzi di pagamento bancario (1.000 euro fino al 30.6.2008, 500 euro dall’1.7.2008 e fino al 30.6.2009 e 100 euro dall’1.7.2009) Le previsioni abrogate non contenevano sanzioni specifiche in caso di violazione delle stesse; In ogni caso, il principio di legalità di cui all’art. 3, co. 2, del D.Lgs. 472/97, impedisce l’applicazione di sanzioni per violazioni passate N.B.: restano in vigore le disposizioni presuntive in materia di movimenti bancari non giustificati 11 Incasso tramite assegno bancario QUESTIONE Il momento fiscalmente rilevante è quello della materiale percezione dello strumento di pagamento o quello del suo materiale incasso? Prima posizione distingue tra: - Assegno “trasferibile”: il momento rilevante è quello della materiale percezione dell’assegno da parte del professionista DOTTRINA - Assegno “non trasferibile”: il momento rilevante è quello del materiale accreditamento nel conto del professionista Seconda posizione individua in ogni caso il momento rilevante all’atto della ricezione dell’assegno, indipendentemente dalle sue caratteristiche 12 Incasso tramite bonifico bancario Nel caso del bonifico, dovrebbe rilevare in ogni caso la data dell’accredito della somma sul conto corrente bancario (data contabile), indipendentemente dalla data della valuta. Ad esempio: - In data 30.12.2006 il cliente del professionista ha effettuato ordine di bonifico a saldo di una prestazione; - L’accredito della somma interviene il 2.1.2007; - La valuta dell’operazione è il 31.12.2006. Il compenso rileva nell’anno 2007, e quindi va dichiarato nel modello UNICO 2008. In tal senso si è espressa anche la C.T.P. di Novara (sentenza 7.12.99, n. 317), che ha anche precisato che è corretto inserire da parte del sostituto d’imposta una certificazione in un periodo e dichiarare il compenso del professionista in un periodo successivo. 13 COMPENSI: rigo RE3 Altri proventi lordi Va indicato, l’ammontare lordo complessivo degli altri proventi. In particolare: • gli interessi moratori e gli interessi per dilazione di pagamento percepiti nell’anno; • i proventi conseguiti in sostituzione di redditi derivanti dall’esercizio di arti e professioni e delle indennità conseguite, anche in forma assicurativa, per il risarcimento dei danni consistenti nella perdita dei citati redditi, con esclusione dei danni dipendenti da invalidità permanente o da morte (salvo che si tratti di indennità relative a redditi prodotti in più anni, per le quali è prevista la tassazione separata). Ai sensi dell’art. 54, comma 1-quater, del TUIR, concorrono a formare il reddito di lavoro autonomo i corrispettivi percepiti a seguito di cessione della clientela o di elementi immateriali comunque riferibili all’attività artistica o professionale. Tuttavia, ai sensi della lettera g-ter, del comma 1 dell’art. 17 del TUIR, nel caso in cui il compenso derivante dalla cessione della clientela o di elementi immateriali sia riscosso interamente nel periodo d’imposta, il contribuente può scegliere di assoggettare tali importi a tassazione separata. 14 Interessi moratori e di dilazione • Gli interessi moratori e quelli per dilazione di pagamento, derivanti da un credito professionale, confluiscono nel reddito professionale per cassa • Anche ai professionisti si applica il D.Lgs. 231/2002 relativo alla decorrenza degli interessi moratori in automatico sin dalla scadenza dei termini legali o contrattuali di pagamento 15 COMPENSI: rigo RE4 Plusvalenze patrimoniali Indicare, ai sensi dell’art. 54, commi 1-bis e 1-ter, del TUIR, le plusvalenze dei beni strumentali compresi gli immobili acquistati nel 2007 e nel 2008, ed esclusi gli oggetti d’arte, di antiquariato o da collezione se realizzate mediante cessione a titolo oneroso o mediante il risarcimento, anche in forma assicurativa, per la perdita o il danneggiamento dei beni e qualora i beni siano destinati al consumo personale o familiare dell’esercente l’arte o la professione o a finalità estranee all’arte o professione. 16 Plusvalenze Le plusvalenze rilevano se: –Realizzate mediante la cessione di beni a titolo oneroso –Realizzate mediante il risarcimento, anche in forma assicurativa, per la perdita o il danneggiamento dei beni –Derivanti da autoconsumo o a finalità estranee all’esercizio della professione Segu e 17 Plusvalenze Differenza tra corrispettivo percepito e costo fiscalmente residuo del bene: DETERMINAZIONE • tassazione per cassa In assenza di corrispettivo, la plusvalenza è determinata dalla differenza tra valore normale e costo non ammortizzato RATEIZZAZIONE BENI A DEDUCIBILITA’ LIMITATA Non è prevista la possibilità di rateizzare la plusvalenza in più esercizi La plusvalenza concorre a formare il reddito in misura pari: • al rapporto tra ammortamenti dedotti e ammortamenti eseguiti in totale Segu e 18 Plusvalenze R.M. 21.7.2008, N. 310/E Conferma la rilevanza delle plusvalenze, esclusivamente con riferimento ai beni mobili acquisiti dal 4 luglio 2006 Già con una risposta ad interrogazione parlamentare (21.2.2007, n. 5-00752) e con una risposta ad un quesito in occasione di una videoconferenza del 19 maggio 2007, l’Amministrazione Finanziaria aveva precisato la rilevanza delle plus/minus riferite a beni acquisiti dal 4 luglio 2006 19 Sopravvenienze attive ART. 54 TUIR POSIZIONE AGENZIA DELLE ENTRATE Non prevede esplicitamente la rilevanza reddituale delle sopravvenienze attive nell’ambito del reddito di lavoro autonomo R.M. 7.12.2007, N. 356/E: considera rilevanti nella determinazione del reddito di lavoro autonomo le indennità risarcitorie percepite da un professionista (sia per “danno emergente”, sia per “lucro cessante”) Videoconferenza 6.6.2007: assume rilevanza reddituale la cessione del contratto di leasing immobiliare 20 Cessione elementi immateriali CESSIONE CLIENTELA E MARCHIO R.M. N. 30/E/2006 E N. 108/E/2002 Irrilevanza reddituale nell’ambito del lavoro autonomo: • in quanto redditi diversi ex art. 67 del TUIR ART. 54 CO 1QUATER TUIR Comma aggiunto dall’art. 36, co. 29, d.l. 223/2006 Rilevanza nell’ambito del reddito di lavoro autonomo Salva la possibilità di tassazione separata se i proventi vengono percepiti in unica soluzione (lett. g/ter, co. 1, art. 17, Tuir) segue 21 Cessione elementi immateriali C.M. 11/E/2007: •conferma tassazione separata anche se: – corrispettivo dilazionato, – ma incassato nello stesso periodo d’imposta •la qualificazione reddituale di componente positivo del reddito di lavoro autonomo resta ferma anche se a seguito di tale operazione il professionista intenda cessare la propria attività. – Pertanto, in caso di rateazione del corrispettivo, il professionista deve tenere aperta la partita Iva fino al completo incasso 22 Cessione contratto di leasing Nell’art. 54 non vi sono disposizioni che regolano la fattispecie della cessione del contratto di leasing nell’ambito del lavoro autonomo (nel reddito d’impresa, la norma di riferimento è l’art. 88, co. 5, del TUIR) •Videoconferenza MAP del 6.6.2007: la cessione del contratto di leasing rientra tra le cessioni di elementi immateriali, tassabile ai sensi dell’art. 54, co. 1quater, del TUIR (interpretazione basata sul fatto che nell’art. 53 si fa riferimento alla cessione della clientela o di “altri elementi immateriali riferibili all’attività” segue 23 Cessione contratto di leasing Osservazioni: – Determinazione componente positivo tassato: corrispettivo percepito per la cessione del contratto: • Non vale la stessa regola prevista nel reddito d’impresa, in cui la sopravvenienza attiva è pari alla differenza tra valore normale del bene e valore attuale dei canoni residui e del prezzo di riscatto – Al pari delle plusvalenze, si ritiene che siano rilevanti le cessioni riferite a contratti stipulati dopo il 4 luglio 2006 24 Rimborsi spese SPESE SOSTENUTE IN NOME E PER CONTO Non concorrono alla formazione del reddito di lavoro autonomo: • sono partite di giro: documento intestato al cliente – esempio anticipazione di imposte, bolli, diritti di cancelleria, ecc. Si vedano C.M. 15.12.1973, n. 1/RT, R.M. 21.6.1976, n. 8/785, C.M. 30.4.1977, n. 7/1496 e R.M. 20.3.1998, n. 20/E) SPESE SOSTENUTE PER LO SVOLGIMENTO DELL’ATTIVITA’ Sono spese sostenute in nome del professionista e per conto del committente Concorrono alla formazione del reddito di lavoro autonomo 25 Rimborsi spese In occasione di una videoconferenza, l’Agenzia ha ritenuto rilevanti anche i rimborsi spese per vitto ed alloggio sostenuti direttamente dal committente MAGGIO 2006 Spesa risultante • dal documento intestato al committente • integrato con i dati del professionista; • quest’ultimo li indica in parcella integrando il compenso e li deduce dal reddito ART. 54, CO 5, 2° PERIODO (modificato dall’art. 36, co. 29, DL 223/06) Conferma tale impostazione ed esclude tali importi dal limite del 2% dei compensi percepiti segue 26 Rimborsi spese sostenute dal committente (C.M. 28/E/2006) Procedura: - Il fornitore del servizio emette fattura al committente, indicando anche il nome del professionista che ha usufruito del servizio (costo indeducibile per il committente) - Il committente comunica al professionista l’ammontare della spesa sostenuta e invia copia della fattura al professionista stesso - Il professionista emette fattura al committente, comprendendo le spese (che risultano quindi assoggettate a Iva e ritenuta); il costo è deducibile per il professionista senza il limite del 2%; - Il committente imputa a costo la prestazione, comprensiva dei rimborso spese (deduzione del costo in capo al committente) segue 27 Rimborsi spese sostenute dal committente (C.M. 5.9.2008, n. 53/E) • Il DL 112/08 ha introdotto, dal 1° gennaio 2009, un regime di deducibilità limitata del 75% del costo sostenuto dal professionista per prestazioni alberghiere e di somministrazione di alimenti e bevande • Come precisato dalla C.M. n. 53/E/2008, tale limite percentuale del 75% (come quello del 2%) non si applica laddove le spese siano state sostenute dal committente per conto del professionista e da questi addebitate in fattura segue 28 Rimborsi spese RIMBORSI SPESE VIAGGIO Il nuovo art. 54, co. 5, fa riferimento alle sole spese per vitto e alloggio e non anche a quelle di viaggio Se sostenute dal committente, rientrano nell’ambito applicativo della procedura prevista dall’art. 54, co. 5, del TUIR? • Non dovrebbero, visto l’esplicito riferimento alle sole spese di vitto e alloggio. • Peraltro, per le spese di viaggio non si pone mai la questione del tetto di deducibilità massimo del 2% dei compensi 29 Riaddebito spese studio ai colleghi • Utilizzo locali da parte di più professionisti non associati; FATTISPECIE • utenze e spese sostenute per intero da un professionista e riaddebitati in quota parte agli altri professionisti C.M. 18.6.2001, N. 58/E Il riaddebito deve essere soggetto ad Iva Ai fini delle imposte sui redditi, il riaddebito costituisce un minor costo sostenuto dal professionista intestatario delle utenze e degli altri rapporti 30 COMPENSI: rigo RE5 Compensi lordi non annotati nelle scritture contabili COLONNA 1 Va indicato l’importo complessivo dei compensi non annotati nelle scritture contabili comprensivo degli importi indicati in colonna 1, qualora il contribuente si sia avvalso o intenda avvalersi delle disposizioni riguardanti: • adeguamento ai compensi determinati in base ai parametri; • adeguamento ai compensi determinati in base agli studi di settore. COLONNA 2 Va indicata l’eventuale maggiorazione del 3 per cento prevista dall’art. 2, comma 2-bis, del D.P.R. 31 maggio 1999, n. 195, introdotto dalla legge 30 dicembre 2004, n. 311 (legge Finanziaria per il 2005). Tale maggiorazione deve essere versata entro il termine per il versamento a saldo dell’imposta sul reddito (codice tributo 4726). 31 COMPENSI: rigo RE6 Totale compensi Va indicata la somma dei compensi e proventi dei righi RE2, colonna 2, RE3, RE4, e RE5 colonna 3. 32 Componenti negativi AMMORTAMENTO BENI STRUMENTALI BENI MOBILI AD USO PROMISCUO BENI MOBILI IN LEASING BENI IMMOBILI (proprietà, leasing e affitto) AUTOVEICOLI TELEFONI CELLULARI PRESTAZIONI DI LAVORO E TFR SPESE DI RAPPRESENTANZA ALBERGHI E RISTORANTI PARTECIPAZIONE A CONVEGNI E CONGRESSI ALTRE SPESE 33 SPESE: righi da RE7 a RE20 Per quanto riguarda l’esposizione dei componenti negativi, si ricorda che le spese, salvo talune specifiche deroghe, sono deducibili nella misura in cui sono state effettivamente sostenute (principio di cassa) nel periodo di imposta e che le stesse devono essere inerenti l’esercizio dell’arte o 34 professione. SPESE: rigo RE7 Quote di ammortamento e spese per l’acquisto di beni di costo unitario non superiore a € 516,46 Vanno indicati: • le spese sostenute nell’anno per l’acquisizione di beni mobili strumentali il cui costo unitario non è superiore a euro 516,46, ovvero il 50 per cento di dette spese se i citati beni sono utilizzati promiscuamente per l’esercizio dell’arte o della professione e per l’uso personale o familiare del contribuente; • l’ammontare delle quote di ammortamento di competenza dell’anno relative ai beni mobili strumentali, cioè utilizzati esclusivamente per l’esercizio dell’arte o della professione, determinate secondo i coefficienti stabiliti dagli appositi decreti ministeriali, ovvero il 50 per cento di dette quote se i citati beni sono utilizzati promiscuamente; • l’80 per cento delle quote di ammortamento relative ad apparecchiature terminali per servizi di comunicazione elettronica ad uso pubblico di cui alla lettera gg) del comma 1 dell’articolo 1 del codice delle comunicazioni elettroniche, del decreto legislativo 1 agosto 2003, n. 259; segue 35 SPESE: rigo RE7 Quote di ammortamento e spese per l’acquisto di beni di costo unitario non superiore a € 516,46 Vanno indicati: • il 40 per cento delle quote di ammortamento delle autovetture, autocaravan, ciclomotori e motocicli, limitatamente ad un solo veicolo, senza tener conto della parte di costo di acquisto che eccede euro 18.075,99 per le autovetture e autocaravan, euro 4.131,66 per i motocicli ed euro 2.065,83 per i ciclomotori • il 90 per cento dell’ammontare delle quote di ammortamento dei veicoli dati in uso promiscuo ai dipendenti per la maggior parte del periodo d’imposta Non sono deducibili le quote di ammortamento relative agli aeromobili da turismo, alle navi e imbarcazioni da diporto. 36 Ammortamenti • L’articolo 54 del Tuir dispone che “per i beni strumentali […] esclusi gli oggetti d’arte […] sono ammesse in deduzione quote annuali di ammortamento non superiori a quelle risultanti dall’applicazione […] dei coefficienti stabiliti […] con decreto del Ministero delle finanze”. • Rinviando ad alcune slide successive a proposito della deducibilità per immobili e oggetti d’arte ed antiquariato, salta subito all’occhio come non è operato alcun rinvio alle norme contenute nell’articolo 102 del Tuir, riguardanti le imprese. Ne consegue che tale articolo è inapplicabile, quindi: – Non sussiste l’obbligo di ridurre a metà il coefficiente di ammortamento per il primo anno di acquisto del cespite; – Non si applica la disposizione che regola il cosiddetto ammortamento anticipato (dal 2008 abrogato anche per le imprese) • Una tabella riepilogativa può chiarire la questione 37 Ammortamenti – tabella riepilogo Quote massime di ammortamento pari ai coefficienti stabiliti con decreto ministeriale Sì Obbligo riduzione del coefficiente a metà nell’anno di acquisto No Possibilità di considerare l’utilizzo più intenso del bene (coefficiente d’amm.to superiore a quello stabilito) No Ammortamento anticipato No Amm.to in misura inferiore rispetto a quello stabilito con decreto ministeriale Sì Possibilità di non procedere ad amm.to senza perdere la quota, che diverrà deducibile in esercizi successivi Sì 38 Ammortamenti Quindi, alla luce di quanto detto, non sono previste particolari limitazioni al regime di deducibilità per i beni strumentali diversi dagli immobili, salvo quanto precisato di seguito: • misura massima = coefficienti di cui al D.M.; • beni ad uso promiscuo * = ammortizzabili nella misura del 50%; • autoveicoli e motoveicoli = criteri di cui all’articolo 164 del nuovo TUIR. * = beni utilizzati sia per lo svolgimento di attività professionale, sia per uso personale/familiare dell’imprenditore (art. 54, co. 3 TUIR) 39 SPESE: rigo RE8 Canoni di locazione finanziaria relativi a beni mobili vanno indicati: • i canoni di locazione finanziaria maturati nel periodo d’imposta per i beni mobili strumentali a condizione che la durata del contratto non sia inferiore alla metà del periodo di ammortamento corrispondente al coefficiente stabilito dagli appositi decreti ministeriali, ovvero il 50 per cento di detti canoni se i citati beni sono utilizzati promiscuamente per l’esercizio dell’arte o della professione e per l’uso personale o familiare del contribuente; • il 40 per cento dei canoni di locazione finanziaria per le autovetture, autocaravan, ciclomotori e motocicli, con riferimento ad un solo veicolo, senza tener conto dell’ammontare dei canoni proporzionalmente corrispondente al costo di detti veicoli che eccede euro 18.075,99 per le autovetture e autocaravan, euro 4.131,66 per i motocicli e euro 2.065,83 per i ciclomotori, ragguagliati ad anno; si precisa che la deducibilità dei canoni dei contratti di leasing stipulati dal 1° gennaio 2007 è condizionata al rispetto del requisito della durata minima del contratto che non deve essere inferiore al periodo di ammortamento corrispondente al coefficiente stabilito dagli appositi decreti ministeriali; segue 40 SPESE: rigo RE8 Canoni di locazione finanziaria relativi a beni mobili • il 90 per cento dell’ammontare dei canoni di locazione finanziaria dei veicoli dati in uso promiscuo ai dipendenti per la maggior parte del periodo d’imposta; • l’80 per cento del canone di locazione finanziaria relativo ad apparecchiature terminali per servizi di comunicazione elettronica ad uso pubblico di cui alla lettera gg) del comma 1 dell’articolo 1 del codice delle comunicazioni elettroniche, del decreto legislativo 1 agosto 2003, n. 259. 41 SPESE: rigo RE9 Canoni di locazione non finanziaria e/o di noleggio Vanno indicati: • l’80 per cento dei canoni di locazione e/o di noleggio relativi ad apparecchiature terminali per servizi di comunicazione elettronica ad uso pubblico di cui alla lettera gg) del comma 1 dell’articolo 1 del codice delle comunicazioni elettroniche, del decreto legislativo 1 agosto 2003, n. 259; • i canoni di locazione e/o di noleggio per i beni mobili strumentali ovvero il 50 per cento di detti canoni se i citati beni sono utilizzati promiscuamente per l’esercizio dell’arte o della professione e per l’uso personale o familiare del contribuente; • il 40 per cento dei canoni di locazione e/o di noleggio senza tener conto dell’ammontare dei canoni che eccede euro 3.615,20 per le autovetture e gli autocaravan, euro 774,69 per i motocicli e euro 413,17 per i ciclomotori, ragguagliati ad anno, limitatamente ad un solo veicolo; • il 90 per cento dell’ammontare dei canoni di locazione e/o di noleggio dei veicoli dati in uso promiscuo ai dipendenti per la maggior parte del periodo d’imposta; Non sono deducibili i canoni di locazione anche finanziaria e di noleggio relativi agli aeromobili da turismo, alle navi e imbarcazioni da diporto. 42 Leasing • In caso di locazione finanziaria, in luogo delle quote di ammortamento, il professionista porta in deduzione i canoni di locazione maturati ovvero i canoni di noleggio pagati. – Si tratta di una deroga al criterio generale di cassa sancita per evitare possibili comportamenti elusivi, quale: • Previsione di un canone iniziale anticipato molto alto • Si tenga inoltre presente che con lo stesso fine (evitare comportamenti elusivi), è stato previsto che per la deducibilità dei canoni il contratto deve avere una durata minima: – “la deduzione […] è ammessa a condizione che la durata del contratto non sia inferiore alla metà del periodo di ammortamento corrispondente al coefficiente stabilito nel decreto e comunque con un minimo di 8 anni ed un massimo di 15 se lo stesso ha ad oggetto beni immobili” (articolo 54, co. 2 TUIR). 43 Autovetture, autocaravan, motocicli e ciclomotori Art. 54, comma 2, del Tuir La deducibilità dei canoni di locazione finanziaria è ammessa a condizione che la durata del contratto non sia inferiore al periodo di ammortamento corrispondente al coefficiente stabilito a norma del D.M. 31 dicembre 1988 44 Autovetture, autocaravan, motocicli e ciclomotori in proprietà Descrizione Deduzione Criterio Quota di ammortamento 40% della quota di ammortamento su un costo fiscalmente riconosciuto al massimo di €: Competenza 1 solo veicolo 18.075,99 (auto) 4.131,66 (moto) 2.065,83 (ciclo) 45 Autovetture, autocaravan, motocicli e ciclomotori in locazione finanziaria Descrizione Canone di locazione finanziaria 1 solo veicolo Deduzione Criterio 40% del canone di locazione finanziaria per la parte proporzionalmente corrispondente al costo dei suddetti beni non eccedente €: Competenza Durata minima 18.075,99 (auto) 4.131,66 (moto) 2.065,83 (ciclo) 46 Autovetture, autocaravan, motocicli e ciclomotori in locazione - noleggio Descrizione Canone di locazione noleggio 1 solo veicolo Deduzione Criterio 40% del canone di locazione o di noleggio con i seguenti limiti, ragguagliati ad anno: 3.165,20 (auto) 774,69 (moto) 413,17 (ciclo) Cassa 47 Autovetture, autocaravan, motocicli e ciclomotori in locazione Descrizione Deduzione Spese impiego veicolo Criterio Cassa 40% senza alcun limite massimo 1 solo veicolo 48 Autovetture, autocaravan, motocicli e ciclomotori in locazione Descrizione Automezzo • concesso in uso prmiscuo al dipendente • per la maggior parte del periodo d’imposta Deduzione Criterio • Competenza per ammortamenti e leasing 90% di tutti i costi • Cassa per spese di impiego (senza limiti massimi, nemmeno per ammortamenti e canoni di leasing) 49 Telefonia Nuovo art. 54, co. 3-bis (modificato dalla Legge n. 296/06): le quote di ammortamento, i canoni di leasing e le spese di impiego e manutenzione relativi ad apparecchiature terminali per servizi di comunicazione elettronica ad uso pubblico di cui alla lettera gg) del D.Lgs. n. 259/03 sono deducibili nella misura dell’80% 50 Telefonia R.M. 17.5.2007, n. 104/E: la limitazione opera anche per i beni (materiali ed immateriali) utilizzati per la connessione telefonica C.M. 18.6.2008, n. 47/E: la limitazione dell’80% si applica anche al costo sostenuto per l’acquisto di ricariche telefoniche o schede prepagate, trattandosi di costi relativi all’impiego dei servizi telefonici 51 SPESE: rigo RE10 Spese relative agli immobili Vanno indicati: • il 50 per cento della rendita catastale dell’immobile di proprietà o posseduto a titolo di usufrutto o di altro diritto reale, utilizzato promiscuamente per l’esercizio dell’arte o della professione e per l’uso personale o familiare del contribuente, a condizione che quest’ultimo non disponga nel medesimo comune di altro immobile adibito esclusivamente all’esercizio dell’arte o della professione; ovvero in caso di immobili acquisiti mediante locazione, anche finanziaria, un importo pari al 50 per cento del relativo canone. Per i contratti di leasing stipulati entro il 31 dicembre 2006 è deducibile il 50 per cento della rendita catastale. • l’ammontare della quota di ammortamento, di competenza dell’anno, del costo di acquisto o di costruzione dell’immobile strumentale acquistato o costruito entro il 14 giugno 1990, ovvero acquistato nel periodo 1° gennaio 2007 – 31 dicembre 2008; si precisa che per gli immobili strumentali acquistati nel 2007 e nel 2008 gli importi deducibili delle quote di ammortamento devono essere ridotti ad un terzo; segue 52 SPESE: rigo RE10 Spese relative agli immobili • l’ammontare del canone di locazione corrisposto nell’anno 2008 per l’immobile utilizzato esclusivamente per l’esercizio dell’arte o della professione; • la rendita catastale dell’immobile strumentale utilizzato in base a contratto di locazione finanziaria ovvero il canone di locazione finanziaria se trattasi di contratti stipulati entro il 14 giugno 1990, ovvero nel periodo 1° gennaio 2007 – 31 dicembre 2008. Per i contratti stipulati nel 2007 e nel 2008, la deduzione è ammessa a condizione che la durata del contratto non sia inferiore alla metà del periodo di ammortamento corrispondente al coefficiente stabilito con decreto del Ministro dell’economia e delle finanze e comunque con un minimo di otto anni e un massimo di quindici avendo per oggetto beni immobili; si precisa che per i contratti di locazione finanziaria stipulati nel periodo 1° gennaio 2007 – 31 dicembre 2008 la deduzione dei canoni di leasing è consentita nella misura di un terzo; segue 53 SPESE: rigo RE10 Spese relative agli immobili • l’ammontare deducibile nell’anno delle spese di ammodernamento, ristrutturazione e manutenzione non imputabili ad incremento del costo degli immobili utilizzati nell’esercizio dell’arte o della professione, nonché le quote di competenza delle predette spese straordinarie sostenute negli esercizi precedenti; • le altre spese relative all’immobile strumentale a qualunque titolo utilizzato, con esclusione della locazione finanziaria, ad esempio: spese condominiali e per riscaldamento; • il 50 per cento delle spese per servizi e dell’ammontare della quota deducibile nell’anno delle spese di ammodernamento, ristrutturazione e manutenzione non imputabili ad incremento del costo relative agli immobili adibiti promiscuamente all’esercizio dell’arte o della professione e all’uso personale o familiare del contribuente di proprietà o utilizzati in base a contratto di locazione anche finanziaria , nonché le quote di competenza delle predette spese straordinarie sostenute negli esercizi precedenti. 54 Gli immobili strumentali Dal 1° gennaio 2007 sono applicabili le nuove norme sugli immobili degli artisti e professionisti caratterizzate da una evidente analogia con le regole del reddito d’impresa Art. 1, commi 334 e 335 della L. 27 dicembre 2006, n. 296 55 Gli immobili strumentali Per gli immobili strumentali sono ammesse in deduzione quote di ammortamento secondo i coefficienti tabellari di cui al D.M. 31 dicembre 1988 Le regole in materia di deduzione dell’ammortamento o dei canoni di locazione finanziaria degli immobili strumentali per l’esercizio dell’arte o della professione si applicano: • agli immobili acquistati nel periodo dal 1º gennaio 2007 al 31 dicembre 2009 • e ai contratti di locazione finanziaria stipulati nel medesimo 56 periodo Gli immobili strumentali Per i periodi di imposta 2007, 2008 e 2009 gli importi deducibili sono ridotti ad un terzo Esempio: acquisto indistinto di un fabbricato e di una area sottostante al prezzo complessivo di € 100.000,00 Rid. 20% Periodo Aliquota % ded. Amm. ded. 2007 1% 0,8% 800,00 2008 1% 0,8% 800,00 2009 1% 0,8% 800,00 2010 3% 2,4% 2.400,00 57 La nozione di strumentalità Si considerano strumentali gli immobili utilizzati esclusivamente per l’esercizio dell’arte o della professione da parte del possessore. Si ritiene, quindi, che nessuna rilevanza assuma la categoria catastale dell’immobile utilizzato. Ad esempio, è strumentale anche l’immobile A3 in cui il professionista esercita esclusivamente la propria attività. 58 L’inizio dell’ammortamento Non esiste nell’ambito della normativa sul lavoro autonomo il periodo di imposta da cui fare iniziare il processo di ammortamento Si ritiene che ai fini della individuazione del momento da cui fare iniziare il processo di ammortamento, sia richiesta l’utilizzazione effettiva dell’immobile per l’attività, in quanto la norma ritiene strumentali gli immobili “utilizzati esclusivamente” per l’esercizio dell’attività 59 Lo scorporo delle aree Applicabilità dell’art. 36, commi 7 e 7-bis, del D.L. 223/2006 7. Ai fini del calcolo delle quote di ammortamento deducibili il costo complessivo dei fabbricati strumentali è assunto al netto del costo delle aree occupate dalla costruzione e di quelle che ne costituiscono pertinenza. Il costo da attribuire alle predette aree, ove non autonomamente acquistate in precedenza, è quantificato in misura pari al maggior valore tra quello esposto in bilancio nell'anno di acquisto e quello corrispondente al 20% e, per i fabbricati industriali, al 30% del costo complessivo stesso. Per fabbricati industriali si intendono quelli destinati alla produzione o trasformazione di beni. 7-bis. Le disposizioni del comma 7 si applicano, con riguardo alla quota capitale dei canoni, anche ai fabbricati strumentali in locazione finanziaria. Per la determinazione dell'acconto dovuto ai sensi del comma 34 non si tiene conto della disposizione del periodo precedente. 60 Lo scorporo delle aree Applicabilità dell’art. 36, commi 7 e 7-bis, del D.L. 223/2006 Pertanto, la parificazione con la disciplina già prevista nel reddito di impresa comporta che anche per gli esercenti arti e professioni sia necessario scorporare il valore dell’area su cui insiste il fabbricato strumentale al fine di non tenere conto di tale costo nel processo di ammortamento Non essendo richiamato il co. 8 dell’art. 36 (che dispone l’obbligo di scorporo anche per gli immobili acquistati prima del 2006), si ritiene che lo scorporo non debba essere eseguito per immobili acquistati fino al 14.6.1990, ancora 61 ammortizzabili Le particolarità dello scorporo delle aree nel lavoro autonomo Fabbricato industriale Non configurabile Acquisto dell’area e successiva costruzione Applicabile 62 Lo scorporo delle aree Acquisto indistinto di fabbricato e area sottostante 20% Acquisto separato dell’area e successiva costruzione del fabbricato strumentale Valore dell’area = Prezzo di acquisto della stessa 63 Ammortamento a regime Acquisto indistinto di fabbricato e area sottostante Acquisto separato dell’area e successiva costruzione del fabbricato strumentale 3% su 80% del costo complessivo 3% sul costo di costruzione del fabbricato strumentale 64 Bene immobile in proprietà, usufrutto o altro diritto reale - uso professionale esclusivo Descrizione Deduzione Criterio Acquistato o costruito fino al 14/06/1990 Quota di ammortamento Competenza Acquistato o costruito dal 15/06/1990 al 31/12/2006 Nessuna deduzione 65 Bene immobile in proprietà, usufrutto o altro diritto reale - uso professionale esclusivo Descrizione Deduzione Criterio Acquistato o costruito dal 01/01/2007 al 31/12/2009 Quota di ammortamento Competenza Acquistato o costruito dal 01/01/2010 Nessuna deduzione 66 Bene immobile in proprietà, usufrutto o altro diritto reale - uso promiscuo Deduzione • 50% della rendita catastale • a condizione che non disponga nel medesimo comune di altro immobile adibito esclusivamente all’esercizio dell’arte o della professione Criterio Competenza Norma invariata 67 Bene immobile in locazione finanziaria Parificazione della locazione finanziaria all’acquisto anche nell’ambito del reddito di lavoro autonomo La deduzione dei canoni di locazione finanziaria di beni strumentali è ammessa a condizione che la durata del contratto non sia inferiore alla metà del periodo di ammortamento corrispondente al coefficiente stabilito nel D.M. 31 dicembre 1988 e comunque con un minimo di 8 anni e un massimo di 15 se lo stesso ha per oggetto beni immobili (quindi, per gli immobili 15 anni) 68 Bene immobile in locazione finanziaria uso professionale esclusivo Descrizione Deduzione Criterio Contratto stipulato fino al 01/03/1989 Canone di locazione Competenza • Canone di Contratto stipulato locazione; dal 02/03/1989 al • durata minima 14/06/1990 del contratto: 8 anni Competenza 69 Bene immobile in locazione finanziaria - uso professionale esclusivo Descrizione Deduzione Criterio Contratto stipulato dal 15/06/1990 al 31/12/2006 Rendita catastale Competenza • Canone di Contratto stipulato locazione; dal 01/01/2007 al • durata minima 31/12/2009 del contratto: 15 anni Competenza 70 Bene immobile in locazione finanziaria uso promiscuo Descrizione Deduzione • 50% del canone di locazione Contratto stipulato entro il 14/06/1990 • a condizione che non disponga nel medesimo comune di altro immobile adibito esclusivamente all’esercizio dell’arte o della professione Criterio Competenza 71 Bene immobile in locazione finanziaria uso promiscuo Descrizione Deduzione • 50% della rendita Contratto stipulato catastale dal 15/06/1990 al • a condizione che non 31/12/2006 disponga nel medesimo comune di altro immobile adibito esclusivamente all’esercizio dell’arte o della professione Criterio Competenza 72 Bene immobile in locazione finanziaria uso promiscuo Descrizione Deduzione • 50% del canone di locazione Contratto stipulato • a condizione che il dal 01/01/2007 al contribuente non disponga nel 31/12/2009 medesimo comune di altro immobile adibito esclusivamente all’esercizio dell’arte o della professione; durata minima del contratto: •15 anni Criterio Competenza Per i primi 3 anni, la deduzione dovrebbe essere limitata ad 1/3 73 Immobili ad uso promiscuo Per gli immobili ad uso promiscuo, il co. 3 dell’art. 54 non riprende il contenuto del precedente co. 2 per gli immobili ad uso esclusivo. •Pertanto, ci si chiede se: – si debba procedere allo scorporo, – se i canoni di leasing siano deducibili per cassa o competenza, – se le spese di manutenzione ordinaria siano deducibili per cassa o entro il limite del 5% del costo dei beni strumentali •Si ritiene, aderendo all’indirizzo della Circolare n. 1/IR che anche agli immobili ad uso promiscuo si rendano applicabili le disposizioni del co. 2 dell’art. 54 74 Bene immobile in locazione uso professionale esclusivo Descrizione Deduzione Criterio Canone di locazione (affitto) Canone di locazione Cassa 75 Bene immobile in locazione uso promiscuo Deduzione • 50% del canone di locazione • a condizione che il contribuente non disponga nel medesimo comune di altro immobile adibito esclusivamente all’esercizio dell’arte o della professione Criterio Cassa Norma invariata 76 Spese per ammodernamento, ristrutturazione e manutenzione di beni immobili uso professionale esclusivo Medesima regola sancita dall’art. 102, comma 6, del Tuir per le imprese Per quanto concerne le spese di ammodernamento, ristrutturazione e manutenzione di immobili utilizzati nell’esercizio di arti e professioni, l’art. 54, co. 2, del Tuir stabilisce che le stesse: • se non sono imputabili ad incremento del costo dei beni ai quali si riferiscono, • sono deducibili nel periodo d’imposta di sostenimento, nei limiti del 5% del costo complessivo dei beni materiali ammortizzabili; • l’eventuale eccedenza è deducibile in quote costanti nei 5 periodi d’imposta successivi 77 Spese per ammodernamento, ristrutturazione e manutenzione di beni immobili - uso professionale esclusivo Lacune art. 54 Non sono disciplinati i seguenti aspetti: - Calcolo del plafond per i professionisti che si trovano nel 1° anno di attività (plafond pari a zero) - Concorso nella determinazione del plafond per i beni acquisiti e venduti nel corso dell’anno (i primi non rileverebbero, mentre i secondi rileverebbero per intero) 78 Spese per ammodernamento, ristrutturazione e manutenzione di beni immobili - uso professionale esclusivo Spese di manutenzione straordinaria sostenute dal 2003 al 2006, erano deducibili per quinti in base al “vecchio” art. 54 del TUIR (disposizione oggi non più presente): • le istruzioni al rigo RE10 prevedono la deducibilità anche dal 2008 in poi delle quote residue Spese di ammodernamento, ristrutturazione e manutenzione straordinaria sostenute dal 1° gennaio 2007 in riferimento ad immobili acquistati prima di tale data: • se capitalizzate, diverrebbero indeducibili. • Sul punto, la circolare n. 47/E/2008 dell’Agenzia delle Entrate precisa che sono deducibili nel periodo d’imposta in cui sono sostenute e nei 4 periodi d’imposta successivi, in quote 79 costanti Spese per ammodernamento, ristrutturazione e manutenzione di beni immobili Spese di manutenzione sostenute su beni di terzi utilizzati esclusivamente per l’esercizio dell’attività (Circolare n. 1/IR/2008 - CNDCEC): • Ordinarie e straordinarie: nei limiti del 5% del costo dei beni ammortizzabili (quindi come quelle su beni propri) Spese di manutenzione sostenute su beni utilizzati promiscuamente (Circolare n. 1/IR/2008 - CNDCEC): • Ordinarie e straordinarie: deducibili nei limiti del 50% nell’anno di sostenimento 80 Canoni di locazione finanziaria sintesi Beni mobili (nessuna novità) Durata minima del contratto pari alla metà del periodo di ammortamento Beni immobili Durata minima variabile dagli 8 a 15 anni; in pratica, stante l’aliquota del 3%, 15 anni. Automezzi (art. 164, comma 1, lett. b, del tuir) Durata minima pari all’intero periodo di ammortamento (in pratica, 4 anni) 81 Corsi e aggiornamenti • Per effetto dell’entrata in vigore della Legge 154/1989, articolo 1, co. 2, è stata introdotta una nuova disposizione che limita la deducibilità delle spese di aggiornamento professionale. • La previsione, contenuta nell’articolo 54, co. 5, ultimo periodo, così dispone: – “le spese di partecipazione a convegni, congressi e simili, o a corsi di aggiornamento professionale, incluse quelle di viaggio e soggiorno, sono deducibili nella misura del 50%”. 82 Corsi e aggiornamenti • Le spese di soggiorno sostenute in occasione dell’aggiornamento/convegno si collocano al di fuori della previsione appena esaminata circa le spese di somministrazione alimenti/bevande, – perciò non si tiene conto del limite del 2% dei compensi annui; • Il contribuente dovrà giustificare tali spese con idonea documentazione che dimostri: – il nesso tra il viaggio/soggiorno e l’aggiornamento, – nel caso di partecipazione gratuita (in cui non è possibile quindi esibire la relativa fattura), egli dovrà aver cura di poter esibire gli atti di partecipazione al convegno. 83 SPESE: rigo RE11 Spese per prestazione dipendente e assimilato Vanno indicati, relativamente ai lavoratori dipendenti e assimilati: • l’ammontare complessivo di quanto corrisposto a titolo di retribuzione al lordo dei contributi assistenziali e previdenziali (compresi i contributi versati alla gestione separata dell’INPS) a carico del dipendente e del datore di lavoro nonché delle ritenute fiscali; • le quote di accantonamento per indennità di quiescenza e di previdenza maturate nel periodo d’imposta, nonché la parte di indennità per la cessazione del rapporto di lavoro non coperta da precedenti accantonamenti e l’ammontare dei relativi acconti e anticipazioni; • i premi pagati alle compagnie di assicurazione che sostituiscono in tutto o in parte le suddette quote maturate nell’anno. Le spese di vitto e alloggio sostenute per le trasferte effettuate fuori dal territorio comunale dai lavoratori dipendenti degli esercenti arti e professioni sono ammesse in deduzione per un ammontare giornaliero non superiore a euro 180,76; il predetto limite è elevato a euro 258,23 per le trasferte all’estero. Il limite di deducibilità si riferisce esclusivamente alle spese rimborsate a piè di lista. segue 84 SPESE: rigo RE11 Spese per prestazione dipendente e assimilato Si ricorda che non sono deducibili i compensi corrisposti al coniuge, ai figli, affidati o affiliati, minori di età o permanentemente inabili al lavoro, nonché agli ascendenti, per il lavoro prestato o l’opera svolta, nei confronti dell’artista o professionista, in qualità di lavoratore dipendente o assimilato. L’indeducibilità si riferisce anche agli accantonamenti di quiescenza e previdenza, nonché ai premi pagati alle compagnie di assicurazione che sostituiscono, in tutto o in parte, i suddetti accantonamenti maturati nel periodo d’imposta. Rimangono deducibili, invece, i contributi previdenziali e assistenziali versati dall’artista o professionista per i familiari sopra indicati. 85 Spese per il personale • Il legislatore non ha previsto particolari criteri per la deducibilità dei costi del personale. Valgono perciò i principi generali sanciti dall’articolo 54 del TUIR, ovvero: – Inerenza; – Criterio di cassa; – Obbligo di fornire idonea documentazione giustificativa. • TFR: la disposizione contenuta nell’art. 54, co. 6, va integrata con le previsioni delle istruzioni ai modelli di dichiarazione: – il criterio base è quello di competenza: nel quadro RE di Unico è previsto siano indicate le quote di accantonamento per indennità di quiescenza e di previdenza maturate nel periodo di imposta • Sono indeducibili i compensi corrisposti dal professionista a fronte del lavoro o dell’opera prestata da: – coniuge, – figli (affidati o affiliati, minori di età o permanentemente inabili al lavoro) – ascendenti 86 SPESE: righi RE12, RE13 e RE14 RE12: Compensi corrisposti a terzi per prestazioni afferenti l’attività professionale o artistica Va indicato l’ammontare complessivo dei compensi corrisposti a terzi per prestazioni professionali e servizi direttamente afferenti l’attività artistica o professionale del contribuente. RE13: Interessi passivi Va indicato l’ammontare degli interessi passivi sostenuti nel periodo d’imposta per finanziamenti relativi all’attività artistica o professionale (compresi quelli sostenuti per l’acquisto dell’immobile strumentale) o per dilazione nei pagamenti di beni acquistati per l’esercizio dell’arte o professione. Ai sensi dell’art. 66, comma 11, del D.L. n. 331 del 1993, non sono deducibili gli interessi versati dai contribuenti che hanno optato per il versamento trimestrale dell’IVA. RE14: Consumi Vanno indicati i consumi. Si precisa che, ai fini della determinazione del dato in esame, va considerato l’ammontare deducibile delle spese sostenute nell’anno per servizi telefonici compresi quelli accessori e i consumi di energia elettrica. 87 Interessi passivi • Interessi passivi sostenuti in relazione a finanziamenti per l’acquisto dell’immobile strumentale: – deducibilità quale costo (vedi anche istruzioni al rigo RE13 del quadro RE) • Interessi passivi sostenuti in relazione a finanziamenti per l’acquisto di immobili ad uso promiscuo: – l’art. 54 non ricomprende tra le spese deducibili tali interessi, – tuttavia si ritiene siano deducibili al 50% (parificazione con il leasing) 88 SPESE: rigo RE15 Spese per prestazioni alberghiere e somministrazioni di alimenti e bevande in pubblici esercizi In colonna 1, va indicato l’ammontare delle spese relative a prestazioni alberghiere e a somministrazioni di alimenti e bevande in pubblici esercizi sostenute dal committente per conto del professionista e da questi addebitate in fattura, integralmente deducibili dal reddito di lavoro autonomo ai sensi del comma 5 dell’art. 54 del TUIR. In colonna 2 va indicato l’intero ammontare delle stesse spese effettivamente sostenute dal professionista. In colonna 3, va indicato l’importo deducibile, corrispondente alla somma di colonna 1 più colonna 2. L’importo deducibile di colonna 2 non può essere superiore al 2% dell’ammontare dei compensi percepiti (risultante dalla differenza tra l’importo indicato al rigo RE6 e l’importo indicato nel rigo RE4). 89 SPESE: rigo RE16 Spese di rappresentanza In colonna 2, va indicato l’ammontare delle spese di rappresentanza effettivamente sostenute e idoneamente documentate per un importo non superiore all’1 per cento dell’ammontare dei compensi percepiti (risultanti dalla differenza tra l’importo indicato al rigo RE6, e l’importo indicato nel rigo RE4). Sono comprese nelle spese di rappresentanza anche quelle sostenute per l’acquisto o l’importazione di oggetti di arte, di antiquariato o da collezione, anche se utilizzati come beni strumentali per l’esercizio dell’arte o della professione, nonché quelle sostenute per l’acquisto o l’importazione di beni destinati ad essere ceduti a titolo gratuito. Nella colonna 1 del rigo RE16 deve essere indicato l’ammontare complessivo delle spese sostenute. 90 Spese di rappresentanza, alberghiere e di vitto Criterio forfettario (art. 54 comma 5 TUIR) (fino 31.12.2008) Spese alberghiere 2% dei compensi percepiti nel periodo di imposta Spese somministrazione alimenti e bevande 2% dei compensi percepiti nel periodo di imposta Spese di rappresentanza 1% dei compensi percepiti nel periodo di imposta 91 Spese di rappresentanza, alberghiere e di vitto Novità D.L. 112/08 (decorrenza 1.1.2009) Spese alberghiere 75% costo deducibile e comunque nei limiti del 2% dei compensi annui Spese somministrazione alimenti e bevande 75% costo deducibile e comunque nei limiti del 2% dei compensi annui Spese per alberghi e ristoranti 75% costo deducibile e che costituiscono spese di comunque nei limiti dell’1% rappresentanza dei compensi annui Spese per alberghi e ristoranti sostenute dal dipendente in Deducibili al 100% trasferta 92 Spese di rappresentanza, alberghiere e di vitto C.M. 5.9.2008, n. 53/E: • si deve procedere: • prima alla determinazione della quota deducibile (75%) • e successivamente operare il confronto con il limite percentuale dei compensi percepiti • se le spese per alberghi e ristoranti sono sostenute nell’ambito di una partecipazione ad un convegno o congresso, la quota 93 SPESE: rigo RE17 50% delle spese di partecipazione a convegni, congressi e simili o a corsi di aggiornamento professionale Va indicato il 50 per cento delle spese di partecipazione a convegni, congressi e simili, ovvero a corsi di aggiornamento professionale comprese quelle sostenute per l’eventuale viaggio e soggiorno ai fini della citata partecipazione. 94 SPESE: rigo RE18 Minusvalenze patrimoniali Vanno indicate nel presente rigo le minusvalenze di beni strumentali derivati da: • cessioni a titolo oneroso; • risarcimento anche in forma assicurativa, per la perdita o il danneggiamento di beni, conseguite nel periodo di imposta, in relazione a beni mobili acquisiti a partire dal 4 luglio 2006 (Risoluzione n. 310/2008). Devono inoltre essere riportate nel presente rigo, ai sensi dell’art. 1, comma 334, legge Finanziaria 2007, le minusvalenze relative ad immobili strumentali, acquistati nel 2007 e nel 2008. Non vanno considerate, le minusvalenze relative: • agli oggetti d’arte, di antiquariato e da collezione; • e ai beni destinati al consumo personale o famigliare del lavoratore autonomo o a finalità estranee all’esercizio della professione. 95 SPESE: rigo RE19 Altre spese documentate In colonna 2, indicare anche: • l’80 per cento delle spese di manutenzione relative ad apparecchiature terminali per servizi di comunicazione elettronica ad uso pubblico di cui alla lettera gg) del comma 1 dell’articolo 1 del codice delle comunicazioni elettroniche, del decreto legislativo 1 agosto 2003, n. 259; • il 40 per cento delle spese sostenute nel periodo d’imposta, limitatamente a un solo veicolo, per l’acquisto di carburanti, lubrificanti e simili (benzina, gasolio, metano, ecc.) utilizzati esclusivamente per la trazione di autovetture, autocaravan , ciclomotori e motocicli, nonché il 90 per cento di tali spese sostenute relativamente ai detti veicoli dati in uso promiscuo ai dipendenti per la maggior parte del periodo d’imposta; • il 40 per cento delle altre spese, (diverse da quelle sostenute per l’acquisto di carburanti, lubrificanti e simili), utilizzati esclusivamente per la trazione e limitatamente ad un solo veicolo, relative alle autovetture, autocaravan, ciclomotori e motocicli, nonché il 90 per cento ditali spese sostenute relativamente ai veicoli dati in uso promiscuo ai dipendenti per la maggior parte del periodo d’imposta; segue 96 SPESE: rigo RE19 Altre spese documentate • il 50 per cento delle spese di impiego dei beni mobili adibiti promiscuamente all’esercizio dell’arte o della professione e all’uso personale o familiare del contribuente e utilizzati in base a contratto di locazione finanziaria o di noleggio; • l’ammontare delle altre spese inerenti l’attività professionale o artistica effettivamente sostenute e debitamente documentate, inclusi i premi di assicurazione per rischi professionali, tenendo presente che le spese afferenti i beni o servizi utilizzati in modo promiscuo sono deducibili nella misura del 50 per cento; • l’importo pari al 10 per cento dell’IRAP determinata ai sensi degli articoli 5, 5-bis, 6, 7 e 8 del decreto legislativo 12 dicembre 1997, n. 446, forfetariamente riferita all’imposta dovuta sulla quota imponibile degli interessi passivi e oneri assimilati al netto degli interessi attivi e proventi assimilati ovvero delle spese per il personale dipendente e assimilato al netto delle deduzioni spettanti ai sensi dell’articolo 11, comma 1, lettera a), 1-bis, 4-bis, 4-bis.1 del medesimo decreto, per effetto delle disposizioni di cui all’articolo 6, comma 1 del decreto legge n. 185 del 29 novembre 2008. Tale ammontare va indicato anche in colonna 1. Si ricorda che ai sensi dell’art.2, comma 8, della legge n.289 del 2002 non sono ammesse in deduzione le spese riconducibili a fatti, atti o attività qualificabili come reato. 97 Spese per giornali e riviste • Qualche dubbio ha sollevato la deducibilità delle spese sostenute in questo senso, in particolare per ciò che attiene le spese per riviste di tipo economico, o di altro genere, non strettamente connesse all’attività del professionista, ma acquistate molto spesso per fornire un servizio alla clientela mentre attende di essere ricevuta. – I dubbi nascono in particolare visto quanto affermato dalla Circolare 54/E del 19.6.2002, che in mancanza di una norma specifica (il caso era quello dell’acquisto di un’enciclopedia), faceva riferimento al requisito dell’inerenza. – L’opinione prevalente e condivisa, tuttavia, è che, pur mancando la stampa acquistata delle nozioni specificamente rivolte al settore professionale del contribuente, è difficile eccepire che le spese di questo tipo non risultino correlate all’attività del professionista nel complesso considerata. Appare quindi lecito portare in deduzione le spese in questo sostenute. • Per ciò che concerne la documentazione, è opportuno farsi rilasciare un documento da cui risultino i dati del professionista, del rivenditore, il costo, il materiale acquistato. 98 Spese per software Principio di cassa o ammortamento? • L’Agenzia delle Entrate, (r.m. 117/E del 12.4.2002), ha ritenuto applicabile in questi casi l’art. 103 del nuovo TUIR, riguardante il reddito di impresa, con riferimento alla normativa in materia di ammortamento di beni immateriali. – Pertanto, le quote di ammortamento dovrebbero essere costanti e non potrebbero mai superare, in ogni esercizio, l’importo pari ad 1/3 del costo complessivo. • Secondo la dottrina, (ad esempio Norma ADC Milano n. 151/2002) questa posizione non può essere condivisa: – in quanto le eccezioni al principio di cassa sono tipizzate e a numero chiuso – laddove non sia espressamente prevista una deroga, quindi, i costi sono deducibili per cassa. 99 Acquisto del marchio R.M. 16.2.2006, N. 30/E: in caso di acquisto di un marchio prestigioso di altro studio professionale, la spesa è deducibile per intero nell’esercizio di sostenimento Si tratta infatti: • non dell’acquisto di un bene immateriale, • bensì di un contratto di natura obbligatoria, • a fronte del quale viene pagato un corrispettivo per l’utilizzo del marchio: – nella carta intestata, sull’elenco telefonico, in occasione di convegni, ecc. 100 Acquisto di una banca dati R.M. 25.5.2006, N. 72/E: affronta l’ipotesi di acquisto di una banca dati in cd-rom •La natura giuridica del bene è materiale, deducibile tramite quote di ammortamento con aliquota del 15% (Attrezzature varie del gruppo XXII) •Se il costo è non superiore a € 516,46, la deduzione dell’ammortamento è integrale 101 SPESE: rigo RE20 Totale spese Va indicato il totale delle spese, sommando gli importi da rigo RE7 a rigo RE19. 102 DETERMINAZIONE REDDITO/PERDITA: righi da RE21 a RE25 RE21: Differenza (RE6 – RE20) In colonna 2, va indicata la differenza tra l’importo di rigo RE6 e quello di rigo RE20. I ricercatori che intendono avvalersi dell’agevolazione prevista dall’art. 3 del D.L. 269 del 2003, devono indicare nella colonna 1 del rigo RE21 i redditi derivanti esclusivamente da rapporti aventi ad oggetto attività di ricerca, già compresi nella colonna 2 del medesimo rigo. 103 DETERMINAZIONE REDDITO/PERDITA: rigo RE22 Reddito soggetto ad imposta sostitutiva Deve essere compilato se il contribuente si è avvalso del regime sostitutivo per le nuove iniziative produttive. L’art.13 della Legge 388 del 2000 ha previsto per le persone fisiche che intraprendono un’attività di lavoro autonomo la possibilità di avvalersi, per il periodo di imposta in cui l’attività è iniziata e per i due successivi, di un regime fiscale agevolato che prevede il pagamento di un’imposta sostitutiva dell’Irpef nella misura del 10 per cento applicata sul reddito di lavoro autonomo determinato ai sensi dell’art. 54 del TUIR. Va indicato in colonna 1 il codice 1 in riferimento all’adozione del regime agevolato per le nuove iniziative imprenditoriali, in colonna 2 va indicato in caso di codice 1, l’imposta sostitutiva pari al 10 per cento dell’importo di rigo RE21, colonna 2. Tale imposta va versata utilizzando il modello di pagamento F24 con il codice tributo 4025. Qualora l’importo di rigo RE21, colonna 2, sia negativo va compilata esclusivamente la colonna 1. 104 DETERMINAZIONE REDDITO/PERDITA: rigo RE23 Reddito (o perdita) delle attività professionali o artistiche Qualora non sia stato compilato il rigo RE22, va indicata la somma tra: – l’importo di rigo RE21, colonna 2, al netto di quello eventualmente indicato nella colonna 1 del medesimo rigo; – il 10 per cento dell’importo di rigo RE21, colonna 1; – l’importo di rigo RE2, colonna 1. In caso di risultato negativo l’importo deve essere preceduto dal segno “–“ . Nell’ipotesi in cui, invece, sia stato compilato il rigo RE22, nel presente rigo va indicato l’importo di rigo RE2, colonna 1. 105 DETERMINAZIONE REDDITO/PERDITA: righi RE24 e RE25 RE24: Perdite pregresse di lavoro autonomo da portare in diminuzione Deve essere indicata l’eventuale eccedenza di perdite degli esercizi precedenti, non utilizzata per compensare altri redditi di lavoro autonomo dell’anno fino a concorrenza dell’importo indicato nel rigo RE23, se positivo . RE25: Totale reddito (o perdita) di lavoro autonomo Indicare la differenza tra l’importo di rigo RE23 ed il rigo RE24. Tale importo va sommato agli altri redditi Irpef e riportato nel quadro RN. Si ricorda che l’art. 1, comma 29 della legge finanziaria del 2008, ha riformulato l’art. 8 del TUIR in materia di perdite di lavoro autonomo e di imprese minori (vedere nelle novità del reddito d’impresa e di lavoro autonomo), pertanto nel caso in cui nel rigo RE25 sia indicata una perdita, dovrà essere scomputata dal reddito complessivo nel quadro RN. 106 RITENUTE D’ACCONTO: rigo RE26 Nel rigo RE26 va indicato l’ammontare delle ritenute d’acconto (comprese quelle eventualmente sospese) sui compensi indicati nella presente sezione da riportare, sommato alle altre ritenute, nell’apposito rigo del quadro RN. 107

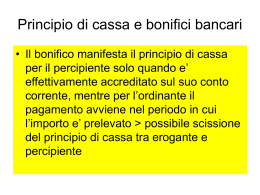

Scaricare