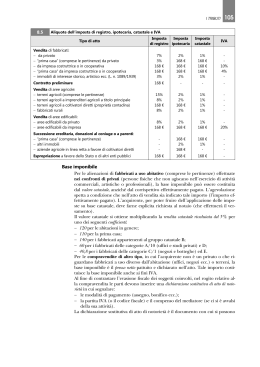

PIANO DI STUDIO TARIFFA PROFESSIONALE PER PRESTAZIONI DI TIPO TOPOGRAFICO-CATASTALE A - PRESTAZIONI DI TIPO TOPOGRAFICO Le prestazioni usuali in campo topografico si possono riassumere in: a) Rilievi plano-altimetrici (per punti quotati o a curve di livello) b) Tracciamenti c) Profili longitudinali e/o sezioni trasversali a) Rilievi plano-altimetrici: • • studio preliminare, acquisizione monografie dei punti stabili di riferimento, di orientamento e di appoggio; materializzazione con picchetti o altro dei punti di stazione, ed eventuale redazione di monografie degli stessi; poligonale di collegamento o dettaglio; rilievo plano-altimetrico per la determinazione dei punti di stazione e di dettaglio; calcoli; restituzione e formazione di cartografia integrata da curve di livello o per punti quotati su supporto indeformabile; eventuale consegna copia del rilievo su supporto digitale. 1) Restituzione in scala 1:500 punti battuti tra 150 e 250 Con Smin. di 1 ha €./ha 2) Restituzione in scala 1:200 punti battuti > di 200 Con Smin. di 0,5 ha €. • • • • • 950,00 1.200,00 Maggiorazioni: a) terreni accidentati con pendenze superiori al 3 % considerando n % la pendenza assoluta b) terreni alberati c) bosco alto fusto d) bosco ceduo nel quale si rende necessario il taglio con ronchetto, terreni acquitrinosi o invasi dalle acque e) lavori in montagna a quota superiore a 1300 m f) lavori eseguiti in zone innevate con più di cm.5 di neve g) lavori eseguiti con temperature inferiori a 0° + 1,5% x (n % - 3) + 30% + 40% + 120% + 20% + 35% + 35% b) Tracciamenti • • • • • • • studio preliminare, acquisizione monografie dei punti stabili di riferimento, di orientamento e di appoggio; calcoli preliminari sulla base di planimetrie o altra idonea documentazione fornita dalla committenza; materializzazione con picchetti o altro dei punti di stazione, ed eventuale redazione di monografie degli stessi; poligonale di collegamento o dettaglio; sopralluogo e materializzazione dei punti; restituzione e formazione di cartografia relativa alle risultanze del picchettamento eseguito in scala adeguata; eventuale consegna di copia su floppy-disk in formato compatibile. - Per lavori di modesta entità, quali tracciamento di piccole costruzioni o piccoli lotti di terreno, piccoli parcheggi, ecc. si ritiene di poter ipotizzare un importo minimo riferito alle spese comunque necessarie per l’avviamento della pratica, ammortamento della strumentazione, ecc., comprensivo del compenso spettante al professionista, pari a: €. 1.000,00 - Per lavori di maggiore estensione si dovrà applicare un importo che, data la variabilità delle situazioni riscontrabili nel tipo di prestazione, si ritiene che l’importo della prestazione debba essere valutato a discrezione del tecnico o comunque a vacazione a discrezione a vacazione c) Profili longitudinali e/o sezioni trasversali L’onorario dovrà essere valutato a discrezione in proporzione al numero dei punti interessati dal profilo, dalla sua estensione, dal suo andamento plano-altimetrico. Di massima si possono comunque elencare i seguenti importi unitari: • profilo longitudinale, con calcolo di distanze e dislivelli eseguito con strumentazione idonea, calcolo distanze parziali e progressive eseguito semiautomaticamente con procedure software e restituzione grafica in scala adeguata, densità di punti compresa tra 60 e 80 punti a km. Importo a Km €. 1.100,00 • sezioni trasversali, con calcolo di distanze e dislivelli eseguito con strumentazione idonea, calcolo distanze parziali e progressive eseguito con procedure software e restituzione grafica in scala adeguata, larghezza compresa entro i 20 m. Importo a sezione €. 100,00 Maggiorazioni: a) b) c) d) e) f) g) terreni accidentati con pendenze superiori al 3 % considerando n % la pendenza assoluta terreni alberati bosco alto fusto bosco ceduo nel quale si rende necessario il taglio con ronchetto, terreni acquitrinosi o invasi dalle acque lavori in montagna a quota superiore a 1300 m lavori eseguiti in zone innevate con più di cm.5 di neve lavori eseguiti con temperature inferiori a 0° + 1,5% x (n %-3) + 30% + 40% + 120% + 20% + 35% + 35% B - PRESTAZIONI DI TIPO CATASTALE Le prestazioni usuali che ogni tecnico può trovarsi ad affrontare si possono riassumere in: 1. 2. 3. 4. 5. 6. 7. Tipi di frazionamento Tipi mappali Denuncie di Nuova costruzione al CATASTO FABBRICATI Denuncie di Variazione al CATASTO FABBRICATI Domande di voltura CATASTO TERRENI e CATASTO FABBRICATI Riconfinamenti Lavori di minore entità, quali l’accesso all’UFFICIO DEL TERRITORIO per la richiesta di certificazioni, estratti di mappa, presentazione di istanze, ricerche storiche, modelli 26, ecc.. L’onorario può essere computato sia discrezione che a vacazione. 1) Tipi di frazionamento L’importo della prestazione dovrà essere composto dalla somma degli importi unitari di seguito citati: a) accesso all’Ufficio del Territorio competente per la visura dei dati censuari, per il prelievo dei punti fiduciali, per il prelievo dell’estratto di mappa. b) accesso al Comune interessato per il deposito preventivo ai sensi della Legge 47/85. c) accesso all’Ufficio del Territorio competente per il deposito ed il successivo ritiro del tipo approvato. Importo complessivo per a),b),c) €. 350,00 d) sopralluogo in zona per il rilievo strumentale appoggiato alla maglia dei punti fiduciali, successivi calcoli ed elaborazione con procedura Pregeo. Per la prima stazione fino a 10 punti rilevati €. 350,00 e) redazione del tipo di frazionamento sui modelli ministeriali, compilazione del libretto delle misure, del database censuario, della proposta di aggiornamento e loro trasferimento su supporto magnetico Per la prima particella derivata Per ogni particella successiva €. 200,00 €. 100,00 Maggiorazioni: a) b) c) d) e) f) g) terreni accidentati con pendenze superiori al 3 % considerando n % la pendenza assoluta terreni alberati bosco alto fusto bosco ceduo nel quale si rende necessario il taglio con ronchetto, terreni acquitrinosi o invasi dalle acque lavori in montagna a quota superiore a 1300 m lavori eseguiti in zone innevate con più di cm.5 di neve lavori eseguiti con temperature inferiori a 0° + 1,5% x (n %-3) + 30% + 40% + 120% + 20% + 35% + 35% 2) Tipi mappali L’importo della prestazione dovrà essere composto dalla somma degli importi unitari di seguito citati: a) accesso all’Ufficio del Territorio competente per la visura dei dati censuari, per il prelievo dei punti fiduciali, per il prelievo dell’estratto di mappa. b) accesso al Comune interessato per il deposito preventivo ai sensi della Legge 47/85. c) accesso all’Ufficio del Territorio competente per il deposito ed il successivo ritiro del tipo approvato. Importo complessivo per a),b),c) €. 350,00 d) sopralluogo in zona per il rilievo strumentale appoggiato alla maglia dei punti fiduciali, successivi calcoli ed elaborazione con procedura Pregeo. Per la prima stazione fino a 10 punti rilevati Per ogni stazione successiva alla prima Per ogni punto in più oltre i 10 €. 350,00 €. 200,00 €. 40,00 e) redazione del tipo mappale sui modelli ministeriali, compilazione del libretto delle misure, del database censuario, della proposta di aggiornamento e loro trasferimento su supporto magnetico Per la prima particella derivata Per ogni particella successiva €. 200,00 €. 100,00 Maggiorazioni: a) b) c) d) e) f) g) terreni accidentati con pendenze superiori al 3 % considerando n % la pendenza assoluta terreni alberati bosco alto fusto bosco ceduo nel quale si rende necessario il taglio con ronchetto, terreni acquitrinosi o invasi dalle acque lavori in montagna a quota superiore a 1300 m lavori eseguiti in zone innevate con più di cm.5 di neve lavori eseguiti con temperature inferiori a 0° + 1,5% x (n %-3) + 30% + 40% + 120% + 20% + 35% + 35% Casi particolari: importo minimo per un tipo mappale eseguito per misure dirette o con strumentazione elettronica, ma relativo a piccole variazioni di geometria tali da consentire la deroga al collegamento alla maglia dei punti fiduciali €. 1.000,00 importo minimo per un tipo mappale senza variazioni di geometria e relativo al solo collegamento con il CATASTO FABBRICATI (comprensivo comunque della compilazione del database censuario) €. 600,00 redazione di schede monografiche dei punti fiduciali, comprensive del rilievo del manufatto, della ripresa fotografica, del posizionamento del riferimento altimetrico e del deposito presso il competente ufficio del territorio per ogni monografia €. 200,00 n.b.: - nel caso in cui dopo la presentazione del tipo mappale al Catasto Terreni l’incarico venga interrotto prima della presentazione al Catasto Fabbricati delle nuove planimetrie catastali è applicabile una percentuale di maggiorazione sui sopracitati importi non superiore al 20% 3) Denuncie di Nuova costruzione al CATASTO FABBRICATI • • • • • • sopralluogo e verifica delle caratteristiche di finitura redazione planimetrie su modelli ministeriali calcolo consistenza calcolo rendita catastale proposta redazione procedura DOCFA su supporto informatico accessi all’UFFICIO DEL TERRITORIO per la presentazione della pratica. Importi minimi unitari: ⇒ per una singola unità immobiliare ad uso abitativo o direzionale €. 700,00 ⇒ per le prime 6 unità del medesimo immobile, ogni singola unità €. 400,00 ⇒ dalla 7ª unità alla 18ª del medesimo immobile, ogni singola unità €. 300,00 ⇒ oltre la 19ª unità del medesimo immobile, ogni singola unità €. 250,00 ⇒ per una singola unità immobiliare ad uso accessorio €. 700,00 ⇒ per le prime 6 unità accessorie del medesimo immobile, ogni singola unità €. 400,00 ⇒ dalla 7ª unità accessoria alla 18ª del medesimo immobile, ogni singola unità €. 300,00 ⇒ oltre la 19ª unità accessoria del medesimo immobile, ogni singola unità €. 250,00 ⇒ per una singola unità immobiliare ad uso produttivo o commerciale €. 800,00 ⇒ per una unità immobiliare ad uso industriale: importo min. per sup.=>800mq. €. 1.000,00 ⇒ per ogni unità immobiliare oltre la prima ad uso industriale: importo minimo €. 600,00 ⇒ per ogni elaborato planimetrico: importo minimo €. 400,00 4) Denuncie di Variazione al CATASTO FABBRICATI • sopralluogo e verifica delle caratteristiche di finitura • accessi all’UFFICIO DEL TERRITORIO per la richiesta di visure, estratti di mappa, planimetrie preesistenti, e quant’altro necessario per l’espletamento della pratica • redazione planimetrie su modelli ministeriali • calcolo consistenza • calcolo rendita catastale proposta • redazione procedura DOCFA su supporto informatico • accessi all’UFFICIO DEL TERRITORIO per la presentazione della pratica. Importi minimi unitari: ⇒ per una singola unità immobiliare ad uso abitativo o direzionale €. 800,00 ⇒ per le prime 6 unità del medesimo immobile, ogni singola unità €. 450,00 ⇒ dalla 7ª unità alla 18ª del medesimo immobile, ogni singola unità €. 350,00 ⇒ oltre la 19ª unità del medesimo immobile, ogni singola unità €. 300,00 ⇒ per una singola unità immobiliare ad uso accessorio €. 800,00 ⇒ per le prime 6 unità accessorie del medesimo immobile, ogni singola unità €. 450,00 ⇒ dalla 7ª unità accessoria alla 18ª del medesimo immobile, ogni singola unità €. 350,00 ⇒ oltre la 19ª unità accessoria del medesimo immobile, ogni singola unità €. 300,00 ⇒ per una singola unità immobiliare ad uso produttivo o commerciale €. 850,00 ⇒ per una unità immobiliare ad uso industriale: importo min. per sup.=>800mq. €. 1.100,00 ⇒ per ogni unità immobiliare oltre la prima ad uso industriale: importo minimo €. 700,00 ⇒ per ogni elaborato planimetrico: importo minimo €. 600,00 5) Domande di voltura CATASTO TERRENI e CATASTO FABBRICATI • redazione della domanda su modelli ministeriali e presentazione presso l’UFFICIO DEL TERRITORIO di appartenenza: minimo per una domanda €. 250,00 • redazione, presentazione presso L’UFFICIO DEL TERRITORIO e deposito della copia presso l’U.R. dell’istanza art. 12 Legge 154/88 €. 150,00 6) Riconfinamenti Il lavoro comprende: a) ricerca presso gli archivi dei tipi originali e dei tipi di frazionamento successivi e degli atti di provenienza, se esistenti b) visure della mappa di impianto, reperimento e controllo dei punti trigonometrici e degli eventuali punti fiduciali c) determinazione delle coordinate dei punti di confine da ripristinare e dei vertici di stazione della poligonale di collegamento, oppure individuazione dei punti di intersezione degli allineamenti e calcolo delle rispettive distanze d) materializzazione dei termini Per l'intero complesso del lavoro sono dovuti i seguenti onorari: a) diritto fisso per prestazioni professionali spettanti a una squadra topografica, dotata di strumentazione elettronica b) compenso per ogni punto di confine ripristinato, oltre al compenso di cui alla voce precedente: Importo minimo complessivo per un rilievo relativo a n. 2 punti materializzati 1.500,00 €. Maggiorazione per istruzione di contraddittori con i proprietari o i tecnici delle proprietà confinanti: a discrezione con un minimo di €. 400,00 N.B.: tutti gli importi sopracitati non comprendono: • • • L’I.V.A. nella misura corrente Il Contributo integrativo a favore della Cassa Nazionale Geometri Le spese varie documentabili e rimborsabili LE IMPOSTE PER CHI ACQUISTA Le imposte sulla compravendita di un immobile In caso di acquisto di un immobile si applicano l'imposta di registro o alternativamente l'Iva (a seconda del venditore) e le imposte ipotecaria e catastale. Quando il venditore è un soggetto Iva che opera nel settore dell'edilizia (ad esempio, un'impresa di costruzioni), sul prezzo di acquisto indicato nell'atto di compravendita bisognerà corrispondere: • • • • Iva al 10% (4% se trattasi di prima casa); Imposta di registro in misura fissa: 168,00 euro; Imposta ipotecaria in misura fissa: 168,00 euro; Imposta catastale in misura fissa: 168,00 euro. Negli altri casi (ad es. nell'acquisto da un privato o da un'impresa diversa da quelle sopra indicate) le imposte da corrispondere sono: • • • Registro, 7% (3% se trattasi di prima casa); Ipotecaria, 2% (in misura fissa se si tratta di prima casa); Catastale, 1% (in misura fissa se si tratta di prima casa). La base imponibile per l'applicazione dell'imposta proporzionale di registro è data dal valore dell'immobile dichiarato nell'atto. Le imposte (registro, imposte ipotecaria e catastale) vengono versate dal notaio al momento della registrazione. Se l'ufficio ritiene che il valore dei beni trasferiti sia superiore a quello indicato nell'atto, provvede alla rettifica e alla liquidazione della maggiore imposta dovuta (nonché delle sanzioni e degli interessi) e notifica al contribuente, entro due anni dal pagamento dell'imposta proporzionale, un apposito avviso. Nel caso, però, che il contribuente abbia dichiarato in atto un valore non inferiore a quello determinato su base catastale, l'ufficio non può procedere alla rettifica di valore. Per le cessioni soggette all'Iva la base imponibile è costituita dal corrispettivo pattuito tra le parti. Se il contribuente ha dichiarato nell'atto di vendita del fabbricato un corrispettivo non inferiore a quello determinato in base ai parametri catastali, l'Ufficio non procede alla rettifica, salvo che da altri atti e documenti non risulti un corrispettivo superiore. Il valore catastale viene determinato moltiplicando la rendita catastale (rivalutata del 5%) per i seguenti coefficienti: • • • • 110, per la prima casa 120, per i fabbricati appartenenti ai gruppi catastali A,B,C (escluse le categorie A/10 e C/1) 60, per i fabbricati delle categorie A/10 (uffici e studi privati) e D 40,8, per i fabbricati delle categorie C/1(negozi e botteghe) ed E. Per i terreni non edificabili, il valore catastale si determina moltiplicando per 90 il reddito dominicale rivalutato del 25%. Ai soli fini dell'imposta di registro e delle imposte ipotecaria e catastale, i suddetti coefficienti sono stati rivalutati sia dalla legge finanziaria 2004 che dal decreto legge 12 luglio 2004 n. 168, convertito dalla legge del 30 luglio 2004 n. 191. Tab. 1 - I valori dei moltiplicatori catastali dal 1992 ad oggi Immobili dal 01/01/2004 01/08/2004 fino al 31/12/2003 (1) aldal 31/07/2004 (2) (3) Prima casa 100 110 110 Fabbricati cat. A, B, C (escluso A/10 e C/1) 100 110 120 Uffici A/10 e cat. D 50 55 60 Negozi (C/1) e cat. E 34 37,4 40,8 Terreni non edificabili 75 82,5 90 (1) Decreto ministeriale del 14 dicembre 1991 (2) Art. 2, comma 63, della legge 24 dicembre 2003, n. 350 (3) Decreto legge n. 168 del 12 luglio 2004 convertito nella legge n. 191 del 30 luglio 2004 Immobili non censiti Per i trasferimenti di immobili non censiti le parti possono utilizzare la rendita presunta (ovvero la rendita proposta) per determinare il valore catastale. In questo caso è necessario manifestare espressamente nell'atto l'intenzione di avvalersi delle disposizioni previste dall'art. 12 della legge 154/88. La rendita catastale attribuita verrà notificata dall'Ufficio del territorio al contribuente. Nel caso in cui il valore determinato sulla base della rendita attribuita sia superiore a quello dichiarato in atto, il contribuente dovrà pagare l'imposta dovuta e i relativi interessi, a partire dalla registrazione dell'atto. L'ACQUISTO DELLA PRIMA CASA Se il venditore è soggetto operante nel settore dell'edilizia L'Iva si paga con l'aliquota ridotta al 4%. L'imposta di registro e le imposte ipotecaria e catastale si pagano nella misura fissa pari a 168 €uro ciascuna. L'acquisto della prima casa gode di particolari agevolazioni: • sia l'imposta di registro che in alternativa l'Iva si pagano con aliquote ridotte; • le imposte ipotecarie e catastali sono dovute in misura fissa. Le agevolazioni sono previste per quegli atti che comportano l'acquisto della proprietà, nuda proprietà, diritto d'abitazione, uso e usufrutto. Per usufruire delle agevolazioni “prima casa” non è necessario che l'immobile acquistato sia destinato ad abitazione propria e/o dei familiari. Nelle altre ipotesi L'imposta di registro si paga con l'aliquota del 3% in luogo del 7%. Le imposte ipotecarie e catastali si pagano ognuna in misura fissa di 168 €uro. Tab. 2 - I vantaggi della prima casa IMPOSTA REGISTRO IPOTECARIA CATASTALE PRIMA CASA Acquisto da privato 3% 168 € 168 € IVA REGISTRO IPOTECARIA CATASTALE Acquisto da impresa edilizia 4% 168 € 168 € 168 € ALTRE 7% 2% 1% 10% 168 € 168 € 168 € Requisiti per i benefici I requisiti necessari per fruire delle agevolazioni prima casa sono: • l'abitazione non deve avere le caratteristiche di lusso indicate dal D.M. 2.8.69 (v. G.U. n. 218 del 27/08/69); • l'immobile deve essere ubicato nel comune in cui l'acquirente ha la propria residenza o in cui intende stabilirla entro 18 mesi dalla stipula, o nel comune in cui ha sede o svolge l'attività il datore di lavoro da cui dipende l'acquirente che si sia trasferito all'estero per ragioni di lavoro; per i cittadini residenti all'estero (iscritti all'AIRE) deve trattarsi di prima casa posseduta sul territorio italiano. Per il personale delle Forze Armate e delle Forze di Polizia non è richiesta la condizione della residenza nel comune di ubicazione dell'immobile acquistato con le agevolazioni prima casa. Inoltre nell'atto di acquisto il compratore deve dichiarare: • di non essere titolare, esclusivo o in comunione col coniuge, di diritti di proprietà, usufrutto, uso e abitazione di altra casa di abitazione nel territorio del Comune dove si trova l'immobile oggetto dell'acquisto agevolato; • di non essere titolare, neppure per quote o in comunione legale, su tutto il territorio nazionale, di diritti di proprietà, uso, usufrutto, abitazione o nuda proprietà, su altra casa di abitazione, acquistata, anche dal coniuge, usufruendo delle agevolazioni per l'acquisto della prima casa; • di impegnarsi a stabilire la residenza entro 18 mesi nel Comune dove è situato l'immobile oggetto dell'acquisto, qualora già non vi risieda. Acquisto di pertinenze della prima casa Le agevolazioni per la prima casa competono allo stesso modo per l'acquisto delle sue pertinenze, anche se effettuato con atto separato, ma solo per una pertinenza per ciascuna delle seguenti categorie catastali: • • • c/2 cantina o soffitta c/6 garage o box auto c/7 tettoia o posto auto Decadenza dall'agevolazione La decadenza dall'agevolazione comporta il recupero della differenza di imposta non versata e degli interessi nonché l'applicazione di una sanzione pari al 30% dell'imposta stessa. L'acquirente decade dai benefici per le seguenti cause: • • • quando le dichiarazioni previste dalla legge nell'atto di acquisto siano false; quando non trasferisce la residenza nel Comune ove è situato l'immobile entro 18 mesi dall'acquisto; quando vende o dona l'abitazione prima che sia decorso il termine di 5 anni dalla data di acquisto, a meno che entro un anno non proceda al riacquisto di un altro immobile da adibire in tempi "ragionevoli" a propria abitazione principale. Non sono agevolati i meri progetti di future (ed eventuali) sistemazioni abitative, ma attuali e concrete utilizzazioni degli immobili acquistati come abitazione da parte di acquirenti. Il credito di imposta per il riacquisto della prima casa La normativa vigente prevede un credito d'imposta per le persone che hanno ceduto l'abitazione a suo tempo acquistata fruendo dei benefici previsti per la prima casa ai fini dell'imposta di registro e dell'Iva, ed entro un anno dalla vendita acquistano un'altra abitazione non di lusso costituente prima casa. Il credito d'imposta spetta ai contribuenti che non sono decaduti dal beneficio prima casa, ed è pari all'ammontare dell'imposta di registro, o dell'Iva, corrisposta in relazione al primo acquisto agevolato; in ogni caso non può essere superiore all'imposta di registro o all'Iva dovuta in relazione al secondo acquisto. Il credito d'imposta spetta anche a coloro che hanno acquistato l'abitazione con atto soggetto ad Iva anteriormente al 22 maggio 1993 (e che quindi non hanno formalmente usufruito delle agevolazioni c.d. prima casa) ma non prima dell'entrata in vigore della Legge 168/82 se l'acquirente era in possesso dei requisiti richiesti dalla normativa vigente in materia di acquisto della prima casa. Il credito d'imposta può essere utilizzato: • • • • in diminuzione dell'imposta di registro dovuta in relazione al nuovo acquisto; in diminuzione delle imposte di registro, ipotecaria, catastale, dovute sugli atti e denunce presentati dopo la data di acquisizione del credito; in diminuzione dell'Irpef dovuta in base alla prima dichiarazione successiva al nuovo acquisto ovvero alla dichiarazione da presentare nell'anno in cui è stato effettuato il riacquisto stesso; in compensazione con altri tributi e contributi dovuti in sede di versamenti unitari con il modello F24 (usando il codice tributo 6602).

Scaricare