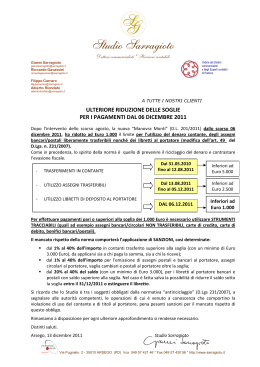

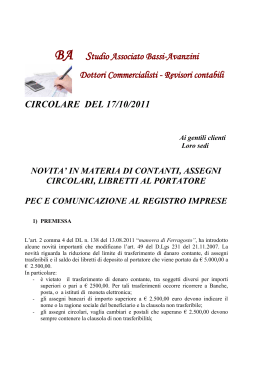

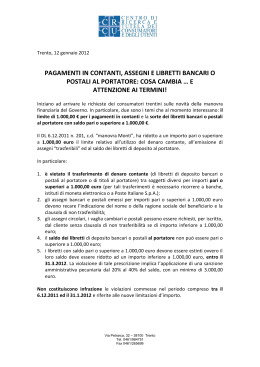

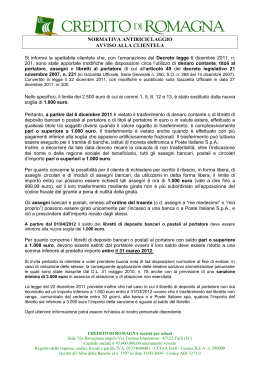

L'APPROFONDIMENTO / Pagamenti Antiriciclaggio a maglie più strette Operazioni in contanti e assegni trasferìbili solo se restano sotto la soglia dei 5mila euro Devono adeguarsi anche i libretti al portatore lipl Anti riciclaggio Le novità contenute nel DI 78/2010 sono entrate in vigore a partire dal 31 maggio Tutti gli aspetti essenziali della normativa sull'antiriciclaggio, con prassi e casistiche Gli obblighi alla luce del decreto correttivo Anche su www.shopping24.ilsole24ore.com Illecito a quota 5mila euro Passaggi di contante e titoli al portatore solo sotto la soglia PAGIM: ACURADI NicolaForte 11 base all'articolo 20 della "manovra correttiva A 2010" (1)1 78 2010) la soglia per effettuare i pagamenti in denaro contante è stata portata da 12.500 a 5111Ìlaeuro.ì'statocosìmodifica- to l'articolo 41),commi 1,5, 8, al portatore in materiadi anice::;?del Dlgs23i. coojetrotirieielaggio. vanoapplicazionei nuovi liDahl maggioscorsoùiata miti perii trasferimento del d i entrata in vigore del la "madenaro contante e dei titoli novra") qualsiasi soggetto che effettua un pagamento in denaro coni ante, a qualsiasi titolo, in favore di un soggetto diverso e in misura pari o superiore al nuovo limite, commette una violazione della normativa antiriciclaggio e rischia l'irrogazione di unasanzionedapariedel ministero dell'Lconomia e delle finanze (si vedano la tabella e l'articolo a fianco). Ulteriori novità hanno poi interessato le relati ve penalità. In particolare, è stato modificato l'articolo 58 del medesimo Dlgs disponendo l'aumento delle sanzioni minime. Tale aumento è stato graduato, in alcuni casi anche fino a cinque volte, in relazione all'entità della violazione commessa. L'articolo 30 del 1)1 78 2010 ha poi modificalo l'articolo 41 del Dlgs 231 2007 con l'inserimento di un periodo che ha introdotto un nuovo indice di anomalia: la parte della disposizione aggiunta precisa che deve considerarsi elemento di sospetto il ricorso frequente o ingiustificato a operazioni in contante, anche laddove non vengano violati i limili di cui all'articolo 49 (smila euro), nonché il prelievo o il versamento in contante con intermediari finanziari di importo pari o superiore all'importo massimo di ismila euro. In realtà l'ambiti) applicativo della modifica normativa è ben più ampio, riguardando anche i libretti di deposito bancari o postali al portatore e i titoli al portato- re (in euro o in valuta estera). In particolare, si configura una violazione qualora il valore oggetto di trasferimento venga effettuato a qualsiasi titolo tra soggetti diversi per un importo pari o complessivamente superiore a smila euro. stali che - se emessi per importi pari o superiori a smila euro (in precedenza 12.500 euro) - devono recare l'indicazione del nome o della ragione sociale del beneficiario e la clausola di non trasferibilità. L ancora possibile richiedere agli isti tuli di credito il rilascio di carnet di asseLe oscillazioni gni in forma libera, che però In sostanza, la soglia è scesa potranno essere usati solo da 12.500 euro a smila euro per pagamenti di importo indopo che già il DI 112 del 25 feriore a smila euro. giugno 2008. convertilo con Tutt i gli assegni, con riferimodifica/ioni con la legge mentoai carnet rilasciati dal133 del () agosto 2008. era inle banche, continueranno a tervenuti» per riportarla a essere muniti della clausola 12.500 euro rispetto al limite "non trasferibile". Per otteallora vigente, pari sempre a nere il ri lascio di assegni sensmila euro. L'importo ha dunza l'apposizione di tale clauquesubìto. nel corsodegli ansola, è necessario effettuare ni, oscillazioni in aumento e una specifica richiesta scritin diminuzione,che non renta al proprio istituto di eredidono affatto agevole comto. In questo caso va pagata prendere se un determinato alla banca un'imposta di bolcomportamento abbia o melo pari a i.soeuroperogni asno violato le limitazioni. A segno. L'emissione di questi tal propositosarà necessario assegni è consentila solo per comprendere in quale perioimporti inferiori a smila eudo è stato effettuato il trasfero salvo il caso in cui remitrimento di denaro contante tente non apponga, autono(si veda la tabella a fianco) o mamente, la clausola di non di libretti di deposito bancatrasferibilità. ri opostali al portatore. Al fine di verificare il riLe limitazioni all'uso del spetto dei limiti che sono contante al di sopra della sostati modificati nel corso glia riguarda tutti i cittadini del tempo, sarà necessario indipendentemente dal Talli distinguere la data di emisv il à s volt a. Tu 11 a v ia il t ras fesione dell'assegno. In ogni rimentopuò essere eseguito casoil nuovo limatesi applica dal 31 maggio 2010. cioè perii tramite di banche, istidall'entrata in vigore del DI lliti di moneta elettronica e 78 2010. l'oste italiane, ma non dagli Nessuna modifica è stala altri intermediari (si veda poi prevista per l'emissione l'articolo sotto). degli assegni emessi all'ordiGli assegni ne del 1 niente ( "a me medesiLa nuova soglia riguarda an- mo" ). Rimangono quindi apche eli assenni bancari o po- plicabili le regole già in vigo- ma terminato la waiione della mi me e devo tare l'arredameli egnasarà ito nei prossimi juasiin ìtataa con la a del mio conto s bancario. L importo aa pagare supera i Sanila euro. Fosso pagare in contanti e commetta una wiolaiione della tiormatìwa in materni diantirìciclaggio? LN,-FIRENZE Nell'inserto centrate con la copertina blu, le risposte ai re (articolo 40. comma (> del Dlgs 231 '2007). La disciplina prevede che l'assegno emesso all'ordine del traente possa essere girato dallo stesso solo per l'incasso presso una banca o un ufficio postale, non potendo più essere incassato da un soggetto diverso. Questi assegni non possono circolare liberamente, ma possono essere solo incassati allo sportello dallo stesso soggetto emittente: in altre parole, possono essere utilizzati solo per effettuare un prelevamento presso lo sportello bancarioo postale. I libretti Una novità pressochéanaloga riguarda i libretti di deposilo bancari o postali al portatore. Pertanto i libretti già apeni dovranno essere estinti o il loro saldo dovrà essere ridotto a una somma inferiore asmila euro entro il 30 giugno 2011. L'ipotesi di riduzione del saldo riguarda, logicamente, i libretti già esistenti, l i n c e e i titoli emessi dal 31 maggio 2010 in avanti devono avere un saldo sempre al di sotto del nuovo limile di smila euro. I "vecchi" libretti al portatore, aventi un saldo uguale o maggiore di smila euro, potranno essere regolarizzati con le seguenti modalità: «estinzione del libretto con incasso della somma: • prelevamento della somma eccedente smila euro in modo da ridurre il saldo sotto la soglia massima: • trasformazionedel libretto al portai ore in libretto nominativo. quesiti dei lettori su una serie di tematiche!iscati e sulla normativa antiriciclaggio I comportamenti illeciti Violazioni relative alla circolazione del denaro contante ex articolo 49 del Dlgs 231/2007 VIOLAZIONI PERIODI Operazioni effettuate entro il 29 aprile 2008 Trasferimenti di denaro contante effettuati per importi pari o superiori Operazioni effettuate nel periodo compreso tra il 30 aprite 2008 ed il 2h giugno 2008 Operazioni effettuate nel periodo compreso tra il 25 giugno 2008 ed il 30 maggio 2010 | K I O Trasferimenti di denaro contante effettuati per importi pari o superiori 3 Operazioni effettuate a partire dal 31 maggio 2010 compreso, cioè con decorrenza dall'entrata in vigore del DI 78/2010 (articolo 20) Le nuove misure Le sanzioni amministrative dopo l'incremento fissato in base al 'articolo 20 comma 2 del DI 78/2010, chi ha modificato l'articolo 58 del Dlgs 231/2007 VIOLAZIONI Trasferimento di denaro contante, libretti di deposito bancari o postali o titoli al portatore tra soggetti diversi, con valore dell'operazione, anche se frazionata, maggiore o uguale a 5.000 euro Sanzione dall'1% al 40% dell'importo oggetto di trasferimento, con un minimo di 3.000 euro e 15.000 euro per importi superiori a 50.000 euro. Esiste la possibilità di oblazione ai sensi dell'a rticolo 16 della legge 689/81 per importi fino a 250.000 euro Emissione di assegni bancari o postali per importi pari o superiori a 5.000 euro senza l'indicazione del beneficiario o la clausola di non trasferibilità Sanzione dall'1% al 40% dell'importo oggetto di trasferimento, con un minimo di 3.000 euro e 15.000 euro per importi superiori a 50.000 euro. Esiste la possibilità di oblazione ai sensi dell'articolo 16 della legge 689/81 per importi fino a 250.000 euro Emissione di assegni circolari, vaglia postali e cambiari senza l'indicazione del beneficiario o la clausola di non trasferibilità Sanzione dall'1% al 40% dell'importo oggetto di trasferimento, con un minimo di 3.000 euro e 15.000 euro per importi superiori a 50.000 euro. Esiste la possibilità di oblazione ai sensi dell'articolo 16 della legge 689/81 per importi fino a 250.000 euro Emissione di assegni bancari o postali a favore del traente girati a terzi anziché direttamente per l'incasso a banche o Poste italiane Sanzione dall'1%» al 40% dell'importo oggetto di trasferimento, con un minimo di 3.000 euro e 15.000 euro per importi superiori a 50.000 euro Possesso di libretti di deposito bancari o postali al portatore con saldo maggiore o uguale a 5.000 euro Sanzione dal 20% al 40% del saldo. Se il saldo riguarda importi superiori a 50.000 euro le sanzioni minime e massime sono aumentate del 50% Più pesanti le sanzioni amministrative minatamente ad alcune fattispecie, l'art icoi l o 20, comma 2. lettera b)del DI 78 2010 ha aggiunto - nel corpo dell'articolo sSdel Dlgs 231 2 0 0 7 - u n ulteriore c o m m a (dopo il comma 7) prevedendo l'aumento del le san/ioni animi nislralive. Punto per punto Le modifiche sostanziali sono le seguenti: • la sanzione minima è stata elevata, con riferimento a qualsiasi tipologia di violazione, a binila euro; • per le violazioni clic rig u a r d a n o il trasferimento di d e n a r o c o n t a n t e , libretti di deposito bancari o postali o titoli al p o r t a t o r e tra soggetti diversi o l'emissione di assegni bancari o postali senza l'indicazione del beneficiario o la clausola di non trasferibilità, per importi pari o superiori a 5.000 euro: per l'emissione di assegni bancari o postali a fax m e del traente girali a terzi anziché d i r e t t a m e n t e per l'incasso a banche o l'oste italiane: per l'emissione di assegni circolari, vaglia postali e cambiari senza l'indicazione del beneficiario o la clausola di non trasferibilità, la sanzione minima viene a u m e n t a l a di cinque volte nel caso di trasferimenti di denaro di importi superiori a somiia euro; • per la violazione relativa al possesso di libretti di deposito bancari o postali al portatore, con saldo pari o superiore a smila euro; per la mancata comunicazione alla banca o alle Foste itali an e en t ro 30 gio in idei d a ti identificativi del cessionario, dell'accettazione di questi e della data del trasferimento nel caso di trasferimento di tali libretti: per le violazioni relative al trasferimento di d e n a r o cornante, con i limiti indicati dalla disposizione, la sanzione minima e massima è a u m e n t a t a del so-., nel caso in cui le violazioni siano relative ad importi superiori a somila euro. I destinatari L'incremento delle sanzioni riguarda sia i soggetti che c o m m e t t o n o direttamente le violazioni sia coloro eh e non osservano gli obblighidi comunicazione posti a loro carico. Si tratta, per esempio, dei professionisti che - venendo a conoscenza nell'esercizio delle loro funzioni di un trasferimento di d e n a r o c o n t a n t e effettuato da un cliente per un importo pari o superiore a smila euro - o m e t t o n o di c o m u n i c a r e la violazione al m i n i s t e r o dell'Fconomia e delle finanze. foniamo che un imprenditore effettui nella gestione dell'impresa un trasferimento di denaro contante pari a ìsmila euro. Il professionista tenutario della con labilità ordinaria omette di segnalare (entro 50 giorni) l'infrazioneal ministero dell'Lconomia e delle Linanze. In questo caso sarà irrogata una sanzione variabile dal 3"„ al 30".. dell'importo oggetto di trasferimento. Troverà applicazione in ogni caso la sanzione minima di pillila euro prevista dopole modifiche introdotte dall'articolo 20 del DI 78 2010. Infatti, applicando il 3>\iSuH'importodi denaro trasferito, la sanzione ammoni crebbe a qso euro e sarebbe quindi inferiore al "nuovo" minimo. Possibile oblazione Il ministero dell'Lconomia, dipartimento del T e soro, ha c o m m e n t a t o le novità apportate dalla manovra correttiva con la circolare 281178. La pronuncia ha puntualizzato che - per le violazioni delle disposizioni in tema di trasferimento di denaro, libretti di deposilo, assegni bancari e postali, assegni circolari, vaglia postali e cambiari di importo inferiore a 251'mi- la euro - e s e m p r e possitele estinguere il reato con l'oblazione (articolo 16 della legge 680 11)81). L'operazione consiste nel pagamento di una somma equivalente al doppio do l i m i porto minimo, pan all'i" della violazione. In questo modo il soggetto interessalo può definire il procedimento sanzionarono. L'oblazionerisultadi fatto preclusa nel caso di violazioni riguardanti assegni bancari e posi ali emessi all'ordinedel traente. Infatti l'oblazione è applicabile solo alle violazioni delle disposizioni di cui ai commi 1. 5 e 7 dell'articolo 40 del Dlgs 231 2007. La definizione della violazione deve essere effettuata con il p a g a m e n t o , e n tro óo giorni, di una somma in misura ridotta pari alla terza parte del massimo della sanzione prevista per la violazione commessa, o, se pili favorevole e qualora sia stabilito il minimo della sanzione edittale, pari al doppio del relativo importo. Considerato che l'articolo 58, comma 1 del citato Dlgs 231 2007 prevede per tali violazioni una sanzione amministrativa pecuniaria dall'i",, al |ii".» dell'importo trasferito, nel caso specifico l'oblazione si perfeziona con il pagamento del 2 per ceni o. La soluzione a rate non aggira le norme \ onemtervenutaalcui ** na modifica normativa circa il divieto di "frazionare" il valore oggetto di trasferimento in modo da ammirare il limite massi- 1110 di smila euro. In sostanza, non è consentilo effettuare pagamenti in piti "(ranche" per somme complessiva- mente pari o superiori alla predetta soglia, al solo scopodi eludere l'applicazione delle disposizioni in tema di antiriciclaggio: in questo casosi commet- terebbe una violazione. Si è posta dunque la questione, frequente nel corso delle transazioni commerciali, se il pagam e n t o rateizzato, ad esempio a 30,00 e 00 giorni, con ratetuttedi importo inferiore al limite massimo, potesse essere interpretato come volontà dì aggirare la normativa e. quindi, c o m m e t t e r e una violazione. La questione riguarda anche gli acquisti effettuati da privati. Si consi- d e n , per esempio, il caso di una persona fisica non imprenditore che decide di acquistare il salotto del] a propria abitazione tramile un pagamento rateizzato, con scadenze mensili e importi delle singole rate estremamente ridotto, ma per un im- porto complessivo oltre 1 stituisce violazione in smila euro. Il problema è quanto la pluralità di pastaio affrontato dall'Uic gamenti a scadenze predira Uif) e i chiarimenti fissate è frutto di un'ordiforniti a suo tempo sono n a r i a dilazione di pagavalidi ancora oggi nono- m c n l ; c l'ordinaria dilastante il cambiamento zione di pagamenti scatudel limile (ridotto da n s c e dal preventivo ac12.500 euro a 5.000 euro). cordo delle parti. Nel caso specifico l'operazione descritta non co- Caso 1, No al pagamento «cash» di un ruolo di ornila euro relativo all'Irpef evasa La cartella non fa venire meno il limite o ricevuto la notifica di un ruolo relativo all'Irpef non versata e pari alla somma di Ornila euro. Ho quindi prelevaio dal mia conto corrente l'importo necessarii > per procedere a l paga mento in contanti. Intendo effettuare tale pagamento della cartella direttamente presso lo sportello dell'agente della riscossione per l'intero imporlo iscritto a ruolo. E regolare il mio comportamento oppure costituisce una violazione delle disposizioni in materia diantiriciclaggio'r Preliminarmente deve es- sere chiari lo clic, con decorrenza dal 31 maggio 2010, cioè dall'entrata in vigore del decreto legge 78 2010, sono scanali i "nuovi" limiti perii trasferimentodel denarocontanieedei titolial portatore. In sostanza - come è specificato nell'articolo sopra - il precedente limile pari a 12.500 euro è stato ridotto a smila euro. Le limitazioni all'uso del contante al di sopra della soglia indicala riguarda tutti i cittadini indipendentemente dall'attività che essi svolgono. Il trasferimento può essere eseguito per il tramite di banche, istituti di moneta elettronica e Foste italiane, ma non da altri intermediari. Conseguentemente, se è stala effettuata un'iscrizione a ruolo di tributi a carico di un contribuente per un importo superiore a smila euro, come si è verificalo nel caso posto dal quesito, non è possibile effettuare il pagamento in contanti presso la società addetta alla riscossione dei tributi (per esempio, Fqui calia). L'operazione, infatti, finirebbe per configurare una violazione del divieto di trasferimento del denaro in contante oltre la nuova soglia minima. I n ogni caso - come precisato-il nuovo limitesi applica a far data dal 31 maggio 2010.Tuttavia, durarne l'iter di conversione in legge del decreto è stato aggiunto nel corpo del l'articolo 20 il comma 2-bis in base al quale, per le violazioni riferite al la nuova "soglia" commesse nel periodo compreso tra il 31 maggio e il 15 giugno 2010, non si applicano le sanzioni previste dall'articolo 58 del Dlgs 231 2i>i>7(si veda in proposito anche la tabella). Caso 2, Vanno segnalate le operazioni non regolari dei clienti - Possibile eccezione in caso di contabilità semplificata I «paletti» per i professionisti I "r n dottore commercialista V e tenutario delle scritture contabiliicontabilità semplificata) per un cliente, che ha effettuato il pagamento di una fattura in contanti per Smila euro, la circostanza non emerge chiarament e dagli adempimenticonnessi alla tenuta della contabilità. Il professionista è obbligai < > a segnala re l'infrazione al ministero dell' Economia e delle finanze': L'obbligo potrebbe non scattare nell'ipotesi in cui la contabilità sia, come nel caso in questione, di tipo semplificato e quindi non necessiti della rilevazionedegli incassi enei pagamenti. La disposizione che individuagli obblighidel professionista precisa che la notizia del l'infrazionede v'essere appresa in relazione ai compiti di servizio assolti e nei limili delle attribuzioni (articolo si del Dlgs 231 -'21x17). In sostanza, il professionista non è cerni to a "indaga re" o a esercitare funzioni di control lo su tutte le atti vita svolte dal cliente. Pertanto, nel caso di tenuta della contabilità semplificata, il professionista potrebbe non essere in condizionedi rilevare il pagamento in contanti della fattura olire la soglia. F evidente, però, che la solu- zione deveessere valutata caso percaso. Peresempio. se il professionista conservasse nel proprio archivio la fattura riportante la dicitura "pagata in contanti", gli sarebbe impossibile sostenere di non essere stato in grado di riscontrare la violazione. In questo caso,ove intenda e vi tare l'applica7Ìone diretta nei suoi confronti della sanzione variabile dal 3 al 30".,. dovrà segnalare l'infrazione. Analogamenceil professionista sarà destinatario di una specifica sanzione (in caso di omessa comunica/ione) qualora, da uno scambio di corri- spondenza o da altra documentazione conservala nella sede dello studio, i verificatori siano in grado di dimostrare la conoscenza (da parte sua) dell'avvenuto pagamento in contanti. La soluzione sarebbe completamente diversa qualora il ci ionie fosse obbligato, a nehc a seguito di oserei/iodi opzione, alla tenuta del la contabilità ordinaria. Infatti, in considerazione della rilevazione dei movimenti finanziari connaturala alla tipologia di contabilità analitica, il professionista dovrebbe sicuramente procedere al la segnalazione.

Scaricare