• • • • Retribuzione diretta Ritenute alla fonte Retribuzione indiretta Oneri accessori 1 La retribuzione che spetta al dipendente può essere calcolata facendo riferimento a diverse a tempo: commisurata al numero di ore lavorative prestate a cottimo: in misura fissa, sulla base di una produzione predeterminata a premio: minimo + parte variabile a provvigione: in percentuale alla produzione realizzata 2 La retribuzione si compone delle seguenti voci, raggruppabili alla seguente maniera: 3 Queste rilevazioni sono caratterizzate dal seguente schema di base: 1. Fase della liquidazione, in cui si accerta il costo e il sorgere di un debito Costo a Debito 2. Fase del regolamento, in cui si chiude il debito attraverso un uscita di cassa Debito a Cassa 4 Misura le competenze spettanti ai dipendenti commisurate alla base di computo Se la base di computo è il tempo la retribuzione diretta è lo stipendio mensile La retribuzione si compone di varie voci: paga base assegno di grado scatti di anzianità 5 Da un punto di vista contabile: Liquidazione della retribuzione lorda: Salari e stipendi a Dipendenti c/retribuzioni 100 Questa è tuttavia una retribuzione lorda. Su di essa l’azienda deve operare alcune 6 Ciascun lavoratore destina una quota della retribuzione a fini previdenziali Tali versamenti sono operati dall’impresa per conto del dipendente e non rappresentano un costo per l’impresa Liquidazione delle ritenute previdenziali: Dipendenti c/retribuzioni a INPS c/competenze 10 7 L’impresa svolge una funzione di «sostituto d’imposta» trattenendo dalla retribuzione lorda un importo a titolo di acconto sulle imposte sulla base dell’aliquota media IRPEF Liquidazione delle ritenute fiscali: Dipendenti c/retribuzioni a Erario c/ritenute su reddito lavoratori dip. 30 8 80 SOSTITUTO SOSTITUITO 20 20 FISCO SOSTITUTO (art. 64 dpr 600) è chi, in forza di legge, è obbligato al pagamento di imposte in luogo di altri (SOSTITUITO) per fatti o situazioni a questi riferibili ed anche a titolo di acconto. 9 L’obbligo tributario è a carico del sostituto Il sostituto deve esercitare la trattenuta nei confronti del sostituito. Il sostituito che ha subito la trattenuta su un reddito si trova nella posizione: Di aver pagato parte dell’imposta Di aver pagato l’imposta per quel reddito, il quale non costituirà imponibile 10 Il sostituito ha pagato solo un acconto Il reddito è stato tassato a titolo definitivo Situazione Il reddito non entra contabilmente in dichiarazione analoga a un acconto a fornitore 11 Ad esempio la quota da corrispondere al sindacato da parte dei dipendenti iscritti Applicazione delle ritenute sindacali: Dipendenti c/retribuzioni a Sindacato c/ritenute 5 12 In definitiva... … tutte le scritture di liquidazione delle ritenute assumono la natura di permutazioni finanziarie «Una quota del debito verso il dipendente viene stornata ed iscritta in un altro conto di debito che individua il nuovo soggetto titolare, destinatario del pagamento da effettuare» 13 Ad esempio gli assegni familiari, corrisposti dall’INPS a quei dipendenti che hanno familiari a carico: INPS c/competenze a Dipendenti c/retribuzioni 12 14 Il conto dipendenti c/retribuzioni presenta dunque la seguente composizione: Ritenute prev. 10 Retribuzione lorda Ritenute fisc. 30 Assegni familiari Ritenute sind. 5 100 12 112 45 Saldo 67 15 Pagamento delle retribuzioni nette: Dipendenti c/retribuzioni a Banca c/c 67 16 È una quota di retribuzione non direttamente legata al tempo lavorativo: mensilità aggiuntive (tredicesima,…) premi di produzione gratifiche periodiche retribuzioni per permessi non goduti 17 1) Liquidazione della retribuzione lorda indiretta: Salari e stipendi a Dipendenti c/retribuzioni 30 2) Applicazione ritenute: Dipendenti c/retribuzioni a Diversi 12 INPS c/comp. 4 Erario c/riten. 8 3) Versamento retribuzione netta: Dipendenti c/retribuzioni a Banca c/c 18 18 Sono costi ulteriori a carico dell’impresa: Contributi sociali Contributi assicurativi 19 A. Liquidazione dei contributi sociali: a Contributi sociali INPS c/competenze 20 Ogni mese si provvede a regolare le partite creditorie e debitorie nei confronti dell’INPS relative al mese precedente Assegni familiari Saldo 18 12 Ritenute a carico dipendenti Ritenute a carico impresa 10 20 30 20 B. Pagamento del saldo debitorio INPS: INPS c/competenze a Banca c/c 18 21 L’esercizio 2005 è il primo anno di attività di un’impresa. Entro il 20 febbraio si versa l’acconto sul contributo annuo, che si stima essere pari a 50 €. INAIL c/acconti a Banca c/c 50 Il 31/12 viene calcolato il contributo dovuto (60 €.): Contributi INAIL a Diversi 60 INAIL c/acc. 50 INAIL c/cont. 10 22 Entro il 20/02/2006 occorre versare il saldo dell’esercizio 2005 (pari a 10 €.) e l’acconto per il 2006, che deve essere pari al totale corrisposto nel 2005: Diversi a Banca c/c 70 INAIL c/acc. 60 INAIL c/cont. 10 23

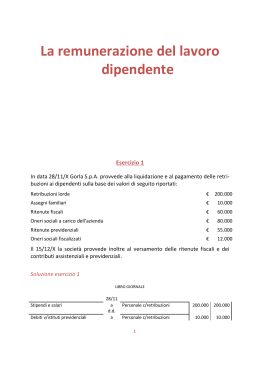

Scaricare