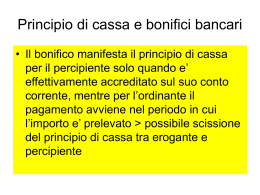

AMMORTAMENTI IMMOBILI Immobili acquistati o costruiti Sono deducibili le quote di fino al 14 giugno ammortamento 1990 Immobili acquistati o costruiti dal 15 giugno 1990 al 31 dicembre 2006 Non sono deducibili le quote di ammortamento Immobili acquistati o costruiti nel triennio 2007-2009 Sono deducibili le quote di ammortamento (riduzione di un terzo nel primo triennio) Immobili acquistati o costruiti a partire dal 1° gennaio In base alle norme attuali non saranno deducibili le quote di ammortamento 2010 LEASING IMMOBILIARI Contratti stipulati fino al 1° marzo I canoni sono deducibili in misura 1989 integrale nell’anno di pagamento Contratti stipulati dal 2 marzo 1989 al 14 giugno 1990 I canoni sono nell’anno di loro maturazione e a condizione che il contratto abbia una durata non inferiore a otto anni Contratti stipulati dal 15 giugno 1990 al 31 dicembre 2006 I canoni nono sono deducibili è però deducibile un importo pari alla rendita catastale Contratti stipulati 2007-2009 I canoni sono deducibili (con riduzione di un terzo e durata del contratto 15 anni) nel triennio Contratti stipulati a partire dal 1° gennaio 2010 In base alle norme attuali non saranno deducibili i canoni e nemmeno la rendita catastale Ris. 13 3 marzo 2010 Per i soggetti che esercitano attività artistica o professionale, si considerano strumentali, gli immobili utilizzati direttamente dal lavoratore che li possiede per l’esercizio esclusivo dell’attività artistica o professionale. Non è rilevante che l’acquisto sia stato effettuato in qualità di persona fisica o di esercente arte o professione, ma il discrimine è costituto unicamente dal fatto che l’immobile risulti, per destinazione esclusiva, adibito all’attività professionale . QUADRO RE Circ. 8/09 e ris. 177/09: il conferimento Se non vi e’ corrispettivo non e’ Plusvalenza, ma non deve sussistere Il diritto al rimborso della quota In casi di recesso Ris. 255/09 : cessione diritto di immagine Contro vitalizio e’ plus ed anche reddito Da lav. Dip. > doppia tax ?? Ma la cessione di quote della associazione non genera capital gain plusavalenze da cessione dello studio professionale Unico 2009: Novità lavoro autonomo PLUSVALENZE Plusvalenze su beni immobili Immobili strumentali acquistati dal 1.1.2007 Circ. 1/IR: immobili promiscui PLUS non imponibile Plusvalenze su beni mobili Beni acquistati dal 4.7.2006 RM 310/E del 21.7.08 Unico 2009: Novità lavoro autonomo MANUTENZIONI IMMOBILI Sostenute fino a 31.12.06 Deduzione in 5 anni Sostenute dal 1.1.2007 Spese non capitalizzabili: limite 5%, eccedenza in 5 anni Introdotta la fattispecie di spesa capitalizzabile Unico 2009: Novità lavoro autonomo Spese “capitalizzabili” sostenute dal 1.1.2007 Spese 2007 su immobili ante 2007 Capitalizzo su un costo irrilevante CM 47/E/08 – risposta 3.1 Si applica la regola dei “quinti” (previgente) Unico 2009: Novità lavoro autonomo Spese “capitalizzabili” sostenute dal 1.1.2007 Costi capitalizzabili in caso di immobili di terzi Redd. Impresa CM 73/E/94 deduzione con criteri civilistici (minore tra durata del contratto ed utilità futura attesa) RM 99/E/09 regola costi non capitalizzabili Costi capitalizzabili in caso di immobili acquisiti a titolo gratuito RM 99/E/09 regola costi non capitalizzabili Vitto e alloggio RE15, colonna 1: occorre indicare l’ammontare delle spese relative a prestazioni alberghiere e a somministrazioni di alimenti e bevande in pubblici esercizi sostenute dal committente per conto del professionista e da questi addebitate in fattura, integralmente deducibili dal reddito di lavoro autonomo ai sensi del comma 5 dell’art. 54 del Tuir; RE15, colonna 2: occorre indicare il 75% delle stesse spese effettivamente sostenute dal professionista, diverse da quelle da indicare nei successivi righi RE16 e RE17. L’importo deducibile di colonna 2 non può essere superiore al 2% dell’ammontare dei componenti positivi di reddito percepiti Vitto e alloggio RE16, colonna 1: occorre indicare il 75% delle spese relative a prestazioni alberghiere e a somministrazioni di alimenti e bevande che si qualificano come spese di rappresentanza che complessivamente considerate non possono comunque superare l’1% dei componenti positivi di reddito; RE17, colonna 1: occorre indicare il 75% delle spese relative a prestazioni alberghiere e a somministrazioni di alimenti e bevande sostenute per la partecipazione a convegni, congressi e simili o a corsi di aggiornamento professionale. Le stesse saranno effettivamente deducibili per il 50% ai sensi dell’art. 54, comma 5, del Tuir. Principio di cassa Ris. 138/E del 29 maggio 2009: fattura 2008, ricevimento assegno circolare nel 2008 e versamento sul conto corrente nel 2009. Il provento oggetto del quesito deve concorrere alla formazione della base imponibile del reddito di lavoro autonomo relativo al periodo di imposta 2008. Unico 2009: Novità lavoro autonomo RITENUTE SUBITE Mancata certificazione Agenzia delle Entrate RM 68/E/09 Ritenuta scomputata anche senza certificazione Fattura + documentazione bancaria Unico 2009: Novità lavoro autonomo Mancato versamento da parte del sostituto Cass. 14033/06 Responsabilità solidale Cass. 8316/09 Notariato 192/07 NO Responsabilità solidale

Scaricare