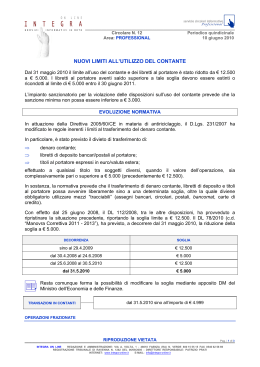

Circolare N. 48 Area: TAX & LAW Periodico plurisettimanale 22 giugno 2010 TRACCIABILITA’ E LIMITAZIONI ALL’USO DEL CONTANTE Nell’ambito delle azioni di contrasto all’evasione fiscale e al riciclaggio di denaro, il DL 78/2010 (c.d. “Manovra Correttiva 2010”) ha previsto, a decorrere dal 31 maggio 2010, la riduzione della soglia oltre la quale diviene obbligatorio utilizzare mezzi “tracciabili” in luogo del denaro contante. E’ stato altresì modificato il relativo impianto sanzionatorio prevedendo, per le violazioni al trasferimento di contante e alla trasferibilità degli assegni, una sanzione minima di € 3.000. LA NUOVA SOGLIA In attuazione della Direttiva 2005/60/CE in materia di antiriciclaggio, il D.Lgs. 231/2007 ha modificato le regole inerenti i limiti al trasferimento del denaro contante. In particolare, è stato previsto il divieto di trasferimento di: denaro contante; libretti di deposito bancari o postali al portatore; titoli al portatore in euro o in valuta estera; effettuato a qualsiasi titolo tra soggetti diversi, quando il valore dell’operazione sia complessivamente pari o superiore ad una determinata soglia. Oltre la predetta soglia diviene obbligatorio utilizzare mezzi “tracciabili” (assegni bancari, circolari, postali, bancomat, carte di credito). Con effetto dal 31 maggio 2010, il DL 78/2010 (c.d. “Manovra Correttiva 2010”), modificando il D.Lgs. 231/2007, ha previsto la riduzione della previgente soglia di € 12.500 al nuovo limite di € 5.000. DECORRENZA SOGLIA sino al 29.4.2008 € 12.500 dal 30.4.2008 al 24.6.2008 € 5.000 dal 25.6.2008 al 30.5.2010 € 12.500 dal 31.5.2010 € 5.000 In buona sostanza, la normativa in commento consente l’utilizzo del denaro contante sino al limite di € 4.999,99. Oltre tale limite occorre utilizzare risorse “tracciabili”. La disciplina trova applicazione per tutte le tipologie di transazione e, quindi, interessa anche i pagamenti/incassi di fatture, i finanziamenti tra soci e società, la distribuzioni di utili e l’emissione di obbligazioni. LE OPERAZIONI FRAZIONATE RIPRODUZIONE VIETATA Pag. | 1 di 4 INTEGRA ON LINE REDAZIONE E AMMINISTRAZIONE: VIA A. VOLTA, 1 - 48018 FAENZA (RA) N. VERDE 800 15 55 15 FAX 0546 62 58 69 REGISTRAZIONE TRIBUNALE DI RAVENNA N. 1262 DEL 06/09/2005 - DIRETTORE RESPONSABILE: PATRIZIO PRATI INTERNET: www.integra-online.it E-MAIL: [email protected] A decorrere dal 4 novembre 2009, il D.Lgs. 151/2009 ha modificato le disposizioni inerenti le c.d. “operazioni frazionate”, ossia le operazioni unitarie sotto il profilo economico ma poste in essere attraverso più operazioni effettuate in momenti diversi (si pensi ai pagamenti rateali). La previgente formulazione dell’art. 49, D.Lgs. 231/2007, stabiliva che se il valore dell’operazione, anche se frazionata, fosse equivalso o avesse superato complessivamente il limite di € 12.500 (soglia attualmente ridotta a € 5.000), sarebbe stato necessario incaricare del trasferimento un istituto di credito. L’attuale formulazione della norma prevede, invece, che “il trasferimento è vietato anche quando è effettuato con più pagamenti inferiori alla soglia che appaiono artificiosamente frazionati.” Ciò consente di ritenere “regolare” la movimentazione in denaro contante in più rate se il frazionamento non viene posto in essere con l’intento di eludere il citato divieto. In buona sostanza, per le operazioni di importo complessivo pari o superiore alla soglia di € 5.000 è consentito l’utilizzo del contante purché le singole rate restino al di sotto della soglia e che non si tratti di un artificioso frazionamento. NUOVI LIMITI PER ASSEGNI E VAGLIA Sempre a decorrere dal 31.5.2010, gli assegni bancari e postali emessi per importi pari o superiori a € 5.000 devono recare la clausola di “non trasferibilità”, oltre all’indicazione del nome o della ragione sociale del beneficiario. Gli assegni bancari e postali emessi all’ordine del traente possono essere girati unicamente per l’incasso ad una banca o a Poste Italiane Spa. Resta fermo che gli assegni circolari ed i vaglia postali e cambiari devono essere emessi con l’indicazione del nome o della ragione sociale del beneficiario e la clausola di non trasferibilità. Per quanto concerne la possibilità di richiedere (per iscritto) il rilascio di assegni circolari, vaglia postali e cambiari privi della clausola di non trasferibilità, il nuovo limite di importo è pari a € 5.000 (vale a dire fino a € 4.999,99). Viene confermata la norma che impone il pagamento di € 1,50 a titolo di imposta di bollo per ciascun modulo di assegno bancario/postale ovvero per ciascun assegno circolare, vaglia postale o cambiario in “forma libera”. Si ricorda che il trasferimento mediante girata non è più subordinato all’apposizione del codice fiscale del girante a pena di nullità della girata. LIBRETTI DI DEPOSITO Anche il saldo dei libretti di deposito bancari o postali al portatore deve essere inferiore alla nuova soglia di € 5.000. Allo scopo, i libretti con saldo pari o superiore a € 5.000, emessi prima del 31.5.2010 dovranno, alternativamente, essere: estinti dal portatore; ridotti ad un saldo di importo inferiore a € 5.000; entro il 30 giugno 2011. In caso di trasferimento del libretto al portatore (qualunque sia il saldo), entro i 30 giorni successivi, occorre comunicare all’istituto (banche o posta) che ha emesso il libretto, i dati identificativi del cessionario, l’accettazione da parte dello stesso e la data del trasferimento. 100622 CF RIPRODUZIONE VIETATA Pag. | 2 di 4 INTEGRA ON LINE REDAZIONE E AMMINISTRAZIONE: VIA A. VOLTA, 1 - 48018 FAENZA (RA) N. VERDE 800 15 55 15 FAX 0546 62 58 69 REGISTRAZIONE TRIBUNALE DI RAVENNA N. 1262 DEL 06/09/2005 - DIRETTORE RESPONSABILE: PATRIZIO PRATI INTERNET: www.integra-online.it E-MAIL: [email protected] IL NUOVO REGIME SANZIONATORIO Il DL 78/2010 ha altresì provveduto a modificare l’impianto sanzionatorio, prevedendo un notevole inasprimento delle sanzioni amministrative pecuniarie applicabili. In particolare, la sanzione minima applicabile per le violazioni alle disposizioni in tema di utilizzo del contante e degli assegni non può essere inferiore a € 3.000. Esempio 1 Ad esempio, la mancata apposizione di una clausola di intrasferibilità su un assegno bancario di € 10.000 determina l’applicazione di una sanzione di € 3.000 (fino al 30 maggio € 100). Inoltre, nel caso di infrazioni con importi superiori a € 50.000, la sanzione minima non può essere inferiore a € 15.000 (sanzione minima € 3.000 aumentata di 5 volte). E’ comunque applicabile l’istituto dell’oblazione secondo le previsioni dell’art. 16, c. 1, L. 689/1981, ossia con il minore importo fra la terza parte del massimo ed il doppio del minimo. Tuttavia, anche in questo caso occorre considerare la nuova misura della sanzione minima (€ 3.000). Esempio 2 Alla società Barca Srl viene contestato il pagamento in contanti di una fattura di € 18.000. Con le vecchie regole la società poteva, nel termine di 60 giorni dal ricevimento dell’avviso di contestazione, chiedere l’applicazione di una sanzione pari al doppio del minimo (ossia € 360). Dal 31.5.2010, invece, il doppio del minimo è pari a € 6.000 (3.000 x 2), mentre un terzo del massimo ammonta a € 2.400 (pari a 1/3 del 40% di € 18.000). Ciò significa che rispetto al passato, anche ricorrendo all’oblazione, la sanzione è aumentata di quasi sette volte. VIOLAZIONE SANZIONE transazioni in contanti o emissione assegni irregolari oltre soglia transazioni in contanti o emissione assegni irregolari oltre € 50.000 omessa regolarizzazione libretti al portatore entro il 30.6.2011 omessa regolarizzazione libretti al portatore con saldo > € 50.000 entro il 30.6.2011 omessa comunicazione di avvenuto trasferimento dei libretti al portatore omessa comunicazione di avvenuto trasferimento dei libretti al portatore con saldo > € 50.000 dall’1% al 40% dell’importo (minimo € 3.000) dall’1% al 40% dell’importo (minimo € 15.000) dal 10% al 20% del saldo del libretto (minimo € 3.000) dal 15% al 30% del saldo del libretto dal 10% al 20% del saldo del libretto (minimo € 3.000) dal 15% al 30% del saldo del libretto saldo libretti al portatore oltre soglia dal 20% al 40% del saldo del libretto (minimo € 3.000) saldo libretti al portatore > € 50.000 dal 30% al 60% del saldo del libretto L’UTILIZZO FREQUENTE DEL CONTANTE COSTITUISCE ELEMENTO DI SOSPETTO Considerato che l’uso eccessivo del contante rappresenta comunque un rischio per il sistema economico e finanziario, il DL 78/2010 ha previsto che per le banche e gli altri intermediari finanziari costituisca “elemento di sospetto” il ricorso frequente o ingiustificato a operazioni in contante, anche se non in violazione dei limiti prescritti. 100622 CF RIPRODUZIONE VIETATA Pag. | 3 di 4 INTEGRA ON LINE REDAZIONE E AMMINISTRAZIONE: VIA A. VOLTA, 1 - 48018 FAENZA (RA) N. VERDE 800 15 55 15 FAX 0546 62 58 69 REGISTRAZIONE TRIBUNALE DI RAVENNA N. 1262 DEL 06/09/2005 - DIRETTORE RESPONSABILE: PATRIZIO PRATI INTERNET: www.integra-online.it E-MAIL: [email protected] Inoltre, posto che il limite di € 5.000 non si applica ai trasferimenti di contante con gli intermediari finanziari, la norma prevede che frequenti o ingiustificate movimentazioni di contante, specialmente se di importo eccedente € 15.000, dovranno essere considerate dagli intermediari finanziari quali elementi per inviare una segnalazione di operazione sospetta. ■ 100622 CF RIPRODUZIONE VIETATA Pag. | 4 di 4 INTEGRA ON LINE REDAZIONE E AMMINISTRAZIONE: VIA A. VOLTA, 1 - 48018 FAENZA (RA) N. VERDE 800 15 55 15 FAX 0546 62 58 69 REGISTRAZIONE TRIBUNALE DI RAVENNA N. 1262 DEL 06/09/2005 - DIRETTORE RESPONSABILE: PATRIZIO PRATI INTERNET: www.integra-online.it E-MAIL: [email protected]

Scaricare