☰

Esplorare

registrati

Iscriviti

Caricare

×

Scaricare

senza categoria

Circolare N.8-2014 Stato di disoccupazione e normativa ASpI

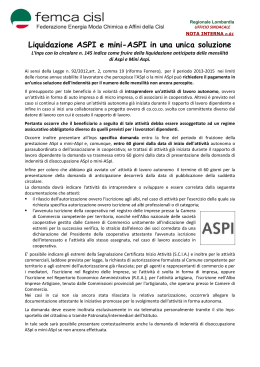

Liquidazione ASPI e mini-ASPI in una unica soluzione

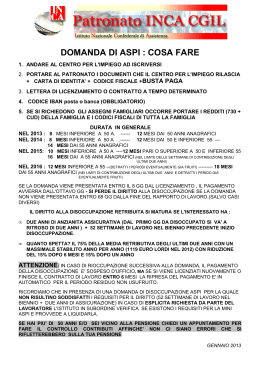

DOMANDA DI ASPI : COSA FARE

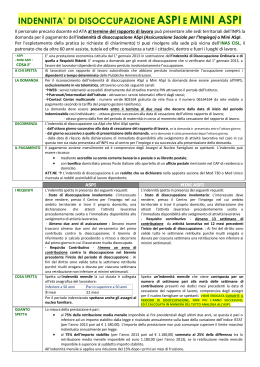

ASPI-MINI ASPI INDENNITA` DISOCCUPAZIONE

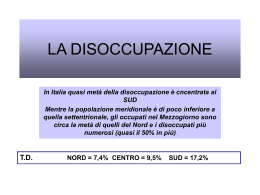

scarica - Provincia di Torino

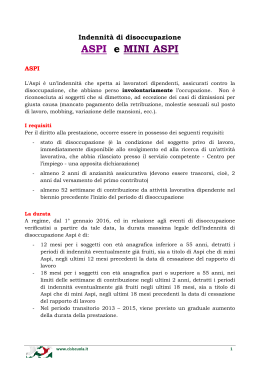

ASPI e MINI ASPI

Modifiche al decreto

Disoccupazione e sussidi

scarica - Provincia di Torino

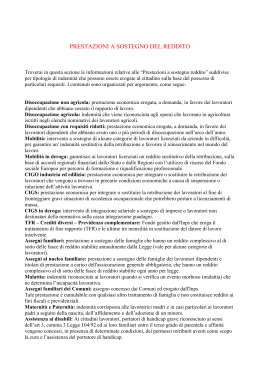

PRESTAZIONI A SOSTEGNO DEL REDDITO