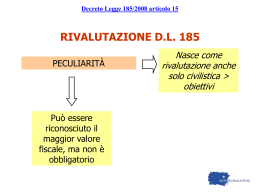

RIVALUTAZIONE DEGLI IMMOBILI ESEGUITE NEI BILANCI 2008: effetti 2009 1 Rivalutazione effettuata nei bilanci 2008 Il D.L. 185/2008, con l’articolo 15, commi da 16 a 23, aveva introdotto la possibilità di rivalutare anche ai soli fini civilistici alcuni beni d’impresa, per la precisione gli immobili iscritti tra le immobilizzazioni, ammortizzabili e non ammortizzabili, con esclusione delle aree edificabili. La rivalutazione poteva riguardare unicamente i beni immobili, ad esclusione delle aree fabbricabili e degli immobili alla cui produzione o al cui scambio è diretta l’attività d’impresa. RIVALUTABILI: 1. Immobili strumentali; 2. Immobili patrimonio; 3. Aree non fabbricabili (terreni agricoli) NON RIVALUTABILI: 1. Immobili merce 2. Aree fabbricabili 21/12/2015 dott. Laura Toso 2 I metodi di rivalutazione La rivalutazione poteva essere eseguita: 1. rivalutando sia il costo storico sia il fondo di ammortamento; 2. rivalutando solo il costo storico; 3. riducendo il fondo di ammortamento. Il primo metodo è quello che consente di mantenere inalterata la durata residua del periodo di ammortamento, mentre gli altri due metodi comportano un allungamento della vita utile del bene. In tali casi, trattandosi di un cambiamento di stima, va data evidenza nella nota integrativa. 3 Ammortamenti Gli effetti della rivalutazione ai fini civilistici decorrono dall’esercizio successivo a quello nel cui bilancio la rivalutazione è operata e quindi a partire dal bilancio 2009. Il principio contabile OIC 3 precisa infatti che: “L’ammortamento dell’esercizio 2008 si calcola sui valori non rivalutati, in quanto la rivalutazione è operazione successiva e i maggiori valori saranno ammortizzati a partire dall’esercizio successivo alla loro iscrizione per la residua vita utile dell’immobile”. 4 Ammortamenti A conto economico risulteranno stanziate maggiori quote di ammortamento solo nell’ipotesi in cui la rivalutazione sia stata perfezionata rilevando i maggiori importi ad incremento del costo storico lordo iscritto nell’attivo. Nel caso in cui la rivalutazione sia stata perfezionata mediante la riduzione del solo fondo ammortamento la quota ammortamento non varierà ma vi sarà un allungamento del periodo di ammortamento di cui dovrà essere data adeguata informativa nella nota integrativa, trattandosi di una variazione del criterio di stima. Gli effetti dei maggiori ammortamenti varieranno a seconda che la rivalutazione sia stata perfezionata soltanto sul piano civilistico o anche su quello fiscale. 5 RIVALUTAZIONE SOLO CIVILISTICA La rivalutazione poteva avere solo effetti civilistici con la conseguenza che il valore rivalutato è fiscalmente irrilevante. Effetti: Ammortamenti civilistici > ammortamenti fiscali Variazione in aumento per la quota non deducibile Stanziamento del Fondo Imposte differite nel bilancio 2008 (unica deroga per immobile non ammortizzabile per il quale non vi siano prospettive di cessione nemmeno a lungo termine - Circolare Assonime 30/09). Riassorbimento del fondo imposte differite dal bilancio 2009 6 RIVALUTAZIONE SOLO CIVILISTICA Dato che la rivalutazione di beni iscritti nello stato patrimoniale in seguito a specifiche leggi si configura quale operazione che non transita per il conto economico, la contabilizzazione del fondo imposte differite avviene tramite riduzione della posta di patrimonio netto creatasi a seguito dell’operazione(OIC 25 paragrafo I.I.) La rilevazione contabile , in caso di rivalutazione del solo costo storico, sarà stata nel bilancio 2008 la seguente: D Immobili A Diversi (100%) A Riserva di rivalutazione DL 185/2008 (68,6%) A Fondo imposte differite (31,4%) Nel bilancio 2009, qualora vengano computate maggiori quote di ammortamento, si perfezionerà il rilascio del fondo Imposte differite contemporaneo alle variazioni in aumento della quota di ammortamento, generando a partire dall’esercizio 2009, proventi non tassabili: D Fondo imposte differite A Imposte differite . 7 RIVALUTAZIONE SOLO CIVILISTICA Nell’ipotesi in cui la rivalutazione sia stata perfezionata mediante riduzione del solo fondo di ammortamento , la quota di ammortamento rimane invariata mentre si allunga la durata del periodo di ammortamento. In tale ipotesi la ripresa fiscale e l’utilizzo del fondo imposte differite avranno inizio dopo che si è concluso l’originario periodo di ammortamento. Se per esempio il periodo residuo era di 15 anni ed è divenuto di 25 anni per effetto della rivalutazione, la ripresa fiscale e il rilascio del fondo imposte differite verrà effettuata solo a decorrere dal 16 anno. 8 RIVALUTAZIONE SOLO CIVILISTICA (esempio) Dati ante rivalutazione − costo storico 100.000 − fondo ammortamento 40.000 − valore residuo ante rivalutazione 60.000 − valore di mercato 120.000 La metodologia scelta è quella della rivalutazione del solo costo storico, ritenendo la società che la vita utile dell’immobile sia in effetti da revisionare in aumento. Dati post rivalutazione − costo storico rivalutato 160.000 − fondo ammortamento 40.000 − valore residuo post rivalutazione 120.000 − saldo attivo di rivalutazione 60.000 Il plusvalore di 60.000 non è riconosciuto fiscalmente, il che implica che gli ammortamenti saranno stanziati, a decorrere dall’esercizio 2009: − dal punto di vista civilistico su 160.000: quota di ammortamento al 3% 4.800 − dal punto di vista fiscale su 100.000: quota di ammortamento al 3% 3.000 − variazione in aumento 1.800 9 RIVALUTAZIONE SOLO CIVILISTICA (esempio) Al 31.12.2008 si dovranno iscrivere imposte differite pari al 27,5% per IRES e al 3.9% per IRAP, quindi il 31,4% sul saldo attivo di 60.000, per un totale di 18.840. d Fabbricati industriali 60.000 a Riserva di rivalutazione 41.160 a Fondo imposte differite 18.840 Al 31.12.2009 computo gli ammortamenti sulla rivalutazione si avrà un utilizzo del fondo imposte differite pari alla maggiore imposta che corrisponde sulla variazione in aumento degli ammortamenti, cioè il 31,4% di 1.800 pari ad € 565. d Fondo imposte differite a Imposte differite 565 Poiché l’ammortamento civile prosegue oltre il termine di quello fiscale (HO VARIATO LA VITA UTILE), si arriverà a un momento in cui l’intera quota civilistica - 4.800 – si renderà indeducibile, e a partire da tale momento l’utilizzo del fondo imposte differite sarà pari a 1.507 (4800*31,4%), fino a suo esaurimento. 10 IL SALDO ATTIVO DI RIVALUTAZIONE Il saldo attivo risultante dalle rivalutazioni deve essere accantonato in una speciale riserva designata con riferimento alla legge in esame (OIC 28 lettera C). L’utilizzo del saldo attivo di rivalutazione può avvenire: per attribuzione ai soci (civilisticamente è assimilato alla riduzione per capitale – art. 2445 c.c.: esecuzione delibera dopo 90 gg da iscrizione reg. imprese); per copertura perdite: previa delibera di assemblea ordinaria: in tale caso non si può dare luogo a distribuzione di utili fino a quando la riserva stessa non è reintegrata; previa delibera di assemblea straordinaria: non c’è obbligo di reintegrare. 11 RIVALUTAZIONE SOLO CIVILISTICA Nell’ipotesi di rivalutazione esclusivamente civilistica per la riserva di rivalutazione non si verifica alcuna sospensione d’imposta (Circolare 11/E del 19.03.09). La riserva, che dovrà essere ridotta delle imposte differite gravanti sui plusvalori fiscalmente non riconosciuti, si considera formata da utili con tassazione, in caso di distribuzione da parte di una società di capitali ai soci a titolo di dividendo. In pratica se il socio è persona fisica e detiene partecipazione non qualificata si avrà una tassazione con ritenuta di imposta del 12,5%, se la partecipazione è qualificata si avrà l’inserimento nel reddito complessivo per il 49,72% dell’utile percepito, se il socio è società di capitali si avrà reddito tassabile per il 5%. 12 AFFRANCAMENTO FISCALE: IMPOSTA SOSTITUTIVA Nell’ipotesi di rivalutazione con riconoscimento fiscale del valore degli immobili doveva essere corrisposta un’imposta sostitutiva (D.L. n. 5/2009 “decreto incentivi”) dei delle imposte sui redditi (IRES, IRPEF, IRAP) pari al : 3% PER GLI IMMOBILI AMMORTIZZABILI; 1,5% PER GLI IMMOBILI NON AMMORTIZZABILI. Il versamento era previsto: in un’unica tranche entro il 16.06.2009; oppure in tre rate di cui la prima in scadenza il 16.06.2009 e le altre due (maggiorate degli interessi 3%) entro il 16.06.2010 ed il 16.06.2011. Nel bilancio 2008 la rilevazione contabile , in caso di rivalutazione del solo costo storico, sarà la seguente: D Immobili A Diversi (100%) A Riserva di rivalutazione DL 185/2008 (97%) A Debito verso Erario per imposta sostitutiva (3%) 13 AFFRANCAMENTO FISCALE : effetti fiscali Ai fini della deducibilità dell’ammortamento differimento al 5° anno successivo: all’esercizio 2013. Ne segue che: - fino al 31.12.2012 gli ammortamenti civilistici saranno indeducibili ; - variazioni in aumento in dichiarazione dei redditi; - stanziamento del credito per imposte anticipate, qualora sussista la ragionevole certezza del loro recupero (OIC n. 25) e prestando particolare attenzione qualora lo stesso sia temporalmente lontano . Ai fini del calcolo della plus/minusvalenza per realizzo del bene differimento al 6° anno successivo: all’esercizio 2014. In caso di realizzo anticipato (entro il 2013 anche nell’ipotesi di stipula di un contratto di lease back ) si perdono i benefici della rivalutazione ma viene riconosciuto un credito d’imposta per l’imposta sostitutiva pagata. Ai fini della rilevanza delle plafond per le spese di manutenzione: rilevanza dall’esercizio 2013. 14 RIVALUTAZIONE FISCALE (esempio) Al 31.12.2008 si è rivalutato un immobile per € 100.000, applicando l’imposta sostitutiva al 3%. d Fabbricati industriali 100.000 a Riserva di rivalutazione 97.000 a Debiti Tributari 3.000 Al 31.12.2009 computo gli ammortamenti anche sulla rivalutazione ma gli stessi pari ad € 3.000 temporaneamente non risultano deducibili (lo diverranno al termine del processo di ammortamento). Nel modello Unico 2010 dovrò operare la variazione in aumento per € 3.000, per la quale potrei iscrivere le imposte anticipate (al 31,4%) qualora sussistano i presupposti del loro recupero. d Credito per imposte anticipate a Imposte anticipate 942 942 La medesima situazione si riproporrà negli esercizi successivi fino al 2012. Il riassorbimento di tale credito avverrà al temine del periodo di ammortamento, mediante variazioni diminutive. 15 AFFRANCAMENTO FISCALE : RISERVA DI RIVALUTAZIONE Nell’ipotesi di rivalutazione fiscale con pagamento dell’imposta sostitutiva del 3% (o dell’1,5%) la riserva di rivalutazione si configura in sospensione d’imposta cioè concorre a formare il reddito della società in caso di distribuzione. In caso di distribuzione ai soci: risulta imponibile in capo alla società (ai fini IRES no IRAP vedi DM 162/2001); risulta imponibile in capo ai soci a titolo di dividendi tassati per i soci di società di capitali. La Società non è tenuta a iscrivere le imposte differite sulla riserva qualora non ritenga di procedere alla sua distribuzione. Era possibile affrancare la riserva di rivalutazione con il versamento di un’imposta sostitutiva pari al 10% da liquidare con le stesse modalità previste di quella sulla rivalutazione. Permane in tale ipotesi la tassazione in capo al percepiente socio delle somme ricevute. 21/12/2015 dott. Laura Toso 16

Scaricare