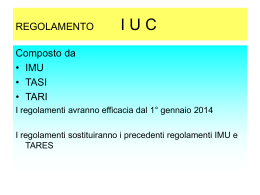

Comune di Buscemi (Prov. di Siracusa) Ufficio Tributi (RESPONSABILE: Maria Brugaletta) Corso Vittorio Emanuele, 101 96010 BUSCEMI (Sr) Telef. 0931 878934 – Fax 0931 878476 I.U.C. (IMPOSTA UNICA COMUNALE) (Opuscolo dimostrativo di massima) Il Sindaco (Dott. Sebastiano Carbè) RIFERIMENTI COMUNALI Regolamento Generale IUC: Delibera Consiglio Comunale n. 13 del 11 Luglio 2014 I.MU – Determinazione aliquote e detrazioni Anno 2014 – Delibera Consiglio Comunale n. 14 del 11 Luglio 2014. TA.S.I – Determinazione aliquote Anno 2014 – Delibera Consiglio Comunale n. 14 del 11 Luglio 2014 TA.RI – Determinazione tariffe Anno 2014 – Delibera Consiglio Comunale n. 14 del 11 Luglio 2014 AVVERTENZE: Il regolamento IUC e suoi regolamenti componenti: I.MU, TA.S.I e TA.RI si adeguano automaticamente alle modificazioni della normativa nazionale e comunitaria in materia di rifiuti e di tributi. I richiami e le citazioni di norme contenuti nei superiori regolamenti si devono intendere fatti al testo vigente delle norme stesse. Per altre e più approfondite informazioni sui singoli tributi, si consiglia di consultare il Regolamento Generale IUC e suoi regolamenti componenti, consultabile e scaricabile dal sito del Comune: www.comune.buscemi.sr.it oppure www.finanze.it/dipartimentopolitichefiscali/fiscalitalocale/IUC/sceltaregione.htm I. U. C. (IMPOSTA UNICA COMUNALE) L’articolo 1, comma 639, della Legge di Stabilità 2014 n. 147 del 27 dicembre 2013, pubblicata sulla Gazzetta Ufficiale della Repubblica Italiana in pari data al n. 302, ha istituito con decorrenza 1 gennaio 2014, l’Imposta Unica Comunale (IUC). La IUC si compone: a) Imposta MUnicipale (IMU), di natura patrimoniale, dovuta dal possessore di immobili, escluse le abitazioni principali. b) TAssa per i Servizi Indivisibili (TASI), componente riferita ai servizi, a carico sia del possessore che dell’utilizzatore dell’immobile. c) TAssa sui RIfiuti (TARI), destinata a finanziare i costi del servizio di raccolta e smaltimento dei rifiuti, a carico dell’utilizzatore. La IUC graficamente si può così rappresentare: Capitolo PRIMO IMPOSTA UNICA COMUNALE I.U.C. Disciplina Generale IMPOSTA MUNICIPALE I.MU. TASSA RIFIUTI TA.RI. UTENZE DOMESTICHE Parte Fissa (mq.) Parte Variabile (numero occupanti) UTENZE NON DOMESTICHE Parte fissa (mq.) Parte variabile (tipologia attività - ATECO) TASSA SERVIZI INDIVISIBILI TA.S.I. IMU Imposta Municipale L’Imposta Municipale (IMU), di natura patrimoniale, è dovuta dal possessore di immobili, terreni ed aree edificabili. CHI PAGA I proprietari di immobili e di aree edificabili o il titolare di diritto reale di usufrutto, uso, abitazione, enfiteusi e superficie, concessionario su aree demaniali e locatario in caso di locazione finanziaria FATTISPECIE IMPONIBILE - Fabbricati - Aree edificabili BASE IMPONIBILE - per i fabbricati: - aree fabbricabili: ALIQUOTE 4,00 x 1000 8,60 x 1000 Rendita catastale + 5% x 160 (o altro moltiplicatore) Valore venale in comune commercio al 1 gennaio x tariffa comunale ( abitazione principale di categoria A/1, A/8, A/9 e relative pertinenze con detrazione pari a €. 200,00). (tutti gli altri fabbricati ed aree edificabili) 10,60 x 1000 (di cui 7,60 x mille riservato allo Stato, fabbricati di categoria “D”) ESENZIONI-ESCLUSIONI-ESCLUSIONI a) Tutte le abitazioni principali diverse da A/1, A/8, e A/9 e relative pertinenze. (Sono considerate abitazioni principali quelle dove il diritto reale sull’immobile e la residenza anagrafica del soggetto passivo coincidono) b) Terreni agricoli c) L’abitazione posseduta a titolo di proprietà o di usufrutto da soggetto anziano o disabile che ha acquisito la residenza in istituto di ricovero o sanitario a seguito di ricovero permanente, a condizione che la stessa non risulti locata; d) Le unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa, adibite ad abitazione principale e relative pertinenze dei soci assegnatari; e) I fabbricati di civile abitazione destinati ad alloggi sociali come definiti dal Decreto del Ministro delle infrastrutture, di concerto con il Ministro della solidarietà sociale, il Ministro delle politiche per la famiglia e il Ministro per le politiche giovanili e le attività sportive del 22 aprile 2008, pubblicato nella Gazzetta Ufficiale n. 146 del 24 giugno 2008; f) La casa coniugale assegnata al coniuge, a seguito di provvedimento di separazione legale, annullamento, scioglimento o cessazione degli effetti civili del matrimonio; g) L’unico immobile, iscritto o iscrivibile nel catasto edilizio urbano come unica unità immobiliare, posseduto, e non concesso in locazione, al personale in servizio appartenente alle Forze di Polizia ad ordinamento militare (Carabinieri), per il quale non sono richieste le condizioni della dimora abituale e della residenza anagrafica. h) A valere dal 1° gennaio 2015 è esente dall’IMU l’unità immobiliare posseduta a titolo di proprietà o di usufrutto in Italia da cittadino italiano residente all’Estero (AIRE), che gode di trattamento pensionistico nel rispettivo paese di residenza, a condizione che l’abitazione non sia locata o data in comodato d’uso gratuito. AGEVOLAZIONI - Per il solo anno 2014, l'unità immobiliare posseduta a titolo di proprietà o di usufrutto in Italia da cittadino italiano residente all’Estero (AIRE), a condizione che non sia locata o data in comodato d’uso gratuito e pertinenze, l’imposta dovrà essere calcolata con l’aliquota minima deliberata dal Comune (4x1000), oltre alla detrazione di €. 200,00 rapportata al periodo dell'anno, fino alla concorrenza del suo ammontare. Se l'unità immobiliare è di proprietà di più soggetti passivi, la detrazione spetta in maniera proporzionalmente alla quota di proprietà per i soli cittadini AIRE. RIDUZIONI - Fabbricati di interesse storico o artistico, di cui all’art. 10 del D.Leg.vo 22/01/2004, n. 42. Riduzione: 50% - Fabbricati dichiarati “inagibili” o “inabitabili” e di fatto non utilizzati, limitatamente al periodo dell’anno durante il quale sussistono tali condizioni: riduzione IMU: 50% Costituisce indice della situazione di inagibilità o inabitabilità, ai soli fini tributari, la sussistenza di una o più delle seguenti caratteristiche: - strutture orizzontali (solai e tetto di copertura) con gravi lesioni che possono costituire pericolo a cose o persone, con rischi di crollo; - strutture verticali (muri perimetrali o di confine) con gravi lesioni che possono costituire pericolo e possono far presagire danni a cose o persone, con rischi di crollo parziale o totale; - edifici per i quali è stata emessa ordinanza sindacale di demolizione o ripristino atta ad evitare danni a cose o persone; - mancanza delle scale di accesso. - mancanza congiunta degli impianti elettrico, idrico e sanitario. Non è invece considerata condizione di inagibilità o inabitabilità la sola assenza dell’allacciamento elettrico ed idrico. SCADENZE - Acconto (prima rata): - Saldo (seconda rata): - Unica soluzione: entro il 16 giugno 2014 entro 16 Dicembre 2014 entro il 16 giugno 2014 MODALITA’ DI VERSAMENTO Il contribuente deve provvedere autonomamente al pagamento dell’IMU utilizzando il modello F24. Il versamento non è dovuto se l’importo annuo è minore o uguale a €. 12,00. CODICI TRIBUTI Codice catastale del Comune: B287 3912 – IMU: Abitazione principale A/1, A/8, A/9 e pertinenze 3916 – IMU: Aree edificabili 3918 – IMU: Altri Fabbricati 3925 – IMU: Fabbricati categ. “D” (quota Stato) 3930– IMU: Fabbricati categ. “D” (quota Comune) %%%%%%%%%%%% TASI Tassa sui servizi indivisibili La TASI è dovuta in caso di possesso, a qualsiasi titolo, di fabbricati (compresa l’abitazione principale come definita ai fini dell’imposta municipale propria), di aree scoperte, di aree edificabili, a qualsiasi uso adibiti. La base imponibile del tributo è la stessa prevista per l’applicazione dell’IMU CHI PAGA - Proprietario o titolare di diritto reale sull’immobile. - Inquilino. Nel caso in cui l’unità immobiliare sia occupata da un soggetto diverso dal proprietario ad esempio: inquilino o comodatario, il proprietario e l’occupante sono tenuti a pagare la TASI nel seguente modo: - Proprietario: 70% - Inquilino: 30% In caso di occupazione temporanea di durata non superiore a sei mesi nel corso dello stesso anno solare, la TASI è dovuta soltanto dal possessore dei locali. FATTISPECIE IMPONIBILE - Fabbricati - Aree edificabili BASE IMPONIBILE per i fabbricati: Rendita catastale + 5% x 160 (o altro moltiplicatore) ALIQUOTE 1,20 x 1000, indifferenziata per tutte le tipologie di immobili soggette al tributo ESENZIONI a) b) c) Terreni Agricoli Immobili esenti a fini IMU Fabbricati inagibili o inabitabili RIDUZIONI Dal 1° gennaio 2015 l’unità immobiliare posseduta a titolo di proprietà o di usufrutto in Italia da cittadino italiano residente all’Estero (AIRE), che gode di trattamento pensionistico nel rispettivo paese di residenza, a condizione che non sia locata o data in comodato d’uso gratuito, la TASI è applicata, per ciascun anno, in misura ridotta di due terzi. SCADENZE PER IL SOLO ANNO 2014 a) Primo Acconto o rata unica: b) Seconda rata a saldo o rata unica per residenti estero: c) Unica soluzione: d) Unica soluzione 30% inquilino: MODALITA’ DI VERSAMENTO entro il 16 ottobre 2014 entro il 16 Dicembre 2014 entro il 16 ottobre 2014 entro il 16 dicembre 2014 Il contribuente deve provvedere autonomamente al pagamento dell’IMU utilizzando il modello F24. Il versamento non è dovuto se l’importo annuo è minore o uguale a €. 2,00. CODICI TRIBUTI Codice catastale del Comune: B287 3958 – TASI: Abitazione principale e relative pertinenze 3959 – TASI: Fabbricati rurali ad uso strumentale 3960 – TASI: Aree fabbricabili 3961 – TASI: Altri fabbricati %%%%%%%%%%%% TARI Tassa sui Rifiuti La TARI è dovuta da chiunque possieda o detenga a qualsiasi uso locali o aree scoperte, suscettibili di produrre rifiuti urbani. Essa è destinata a finanziare i costi del servizio di raccolta e smaltimento dei rifiuti, a carico dell’utilizzatore. CHI PAGA - chi di fatto occupa l’immobile. In caso di pluralità di possessori o di detentori, essi sono tenuti in solido all’adempimento dell’unica obbligazione tributaria. In caso di detenzione temporanea di durata non superiore a 180 giorni nel corso dello stesso anno solare dal possessore dei locali FATTISPECIE IMPONIBILE - UTENZE DOMESTICHE: superficie espressa in mq. calpestabili e numeri di componenti - UTENZE NON DOMESTICHE: superficie espressa in mq. e tipo di attività svolta BASE IMPONIBILE In proporzione ai metri quadrati calpestabili ed in numero di componenti anagraficamente residenti. La TARI è composta in base a tariffa, commisurata ad anno solare. La superficie delle unità immobiliari a destinazione ordinaria iscritte o iscrivibili nel catasto edilizio urbano assoggettabile a TARI è costituita da quella calpestabile dei locali e delle aree suscettibili di produrre rifiuti urbani ed assimilati. TARIFFE - UTENZE DOMESTICHE - UTENZE NON DOMESTICHE Vedere Delibera del Consiglio Comunale nr. 35 del 9 Settembre 2014. IL COMUNE PROVVEDERA’ ALL’INVIO DELL’AVVISO DI PAGAMENTO PRESSO IL DOMICILIO DEL CONTRIBUENTE NEI TERMINI CHE VERRANNO DEFINITI. NUMERO OCCUPANTI E’ quello del nucleo familiare risultante all’anagrafe della popolazione. Devono essere dichiarate anche le persone che non fanno parte del nucleo familiare anagrafico ma dimoranti nell’utenza da almeno sei mesi all’anno solare (es. le colf che dimorano presso la famiglia). I contribuenti presenti nel nucleo familiare, temporaneamente assenti per un periodo non inferiore a sei mesi per: - servizio di volontariato; - attività lavorativa prestata all’estero; - attività di studio o di lavoro in altro Comune; - degenze o ricoveri presso case di cura o di riposo; - comunità di recupero; - centri socio-educativi; - istituti penitenziari. non vengono considerati ai fini della determinazione della tariffa per la parte variabile, a condizione che tale assenza sia adeguatamente suffragata da idonea documentazione (contratto di affitto, iscrizione o frequenza, ecc.) Le cantine, autorimesse o altri simili luoghi di deposito, si considerano utenze domestiche condotte da un occupante in presenza di denuncia di variazione. In questo caso verrà applicata solamente la quota fissa. RIDUZIONI UTENZE DOMESTICHE: - I contribuenti che hanno la residenza anagrafica all’interno del territorio comunale ma al di fuori dal centro abitato non superiore a 1.000 metri lineari dal più vicino punto di raccolta (cassonetto), la parte variabile della TARI è ridotta al 40%. - Le utenze anagrafiche ubicate oltre i 1.000 metri lineari, TARI la parte variabile è ridotta al 50%. - Abitazioni occupate da soggetti che risiedano o abbiano la dimora per più di sei mesi all’anno all’estero: riduzione tariffaria del 20%. A decorrere dal 2015 soggetti con pensione estera che riedano o abbiano la dimora per più di sei mesi all’anno all’estero, la TARI è ridotta di 2/3. - Abitazioni tenute a disposizione per uso stagionale o altro uso limitato e discontinuo: riduzione tariffa: 20%. - unità abitative di proprietà o possedute a titolo di usufrutto, uso o abitazione da soggetti residenti, tenute a disposizione, non locate, che hanno trasferito la residenza o il domicilio in Residenze sanitarie Assistenziali (RSA) o Istituti sanitari, il numero degli occupanti è pari ad: uno. Anche in questo caso occorre presentare all’ufficio richiesta documentata. - Dal 1° gennaio 2015 l’unità immobiliare posseduta a titolo di proprietà o di usufrutto in Italia da cittadino italiano residente all’Estero (AIRE), che gode di trattamento pensionistico nel rispettivo paese di residenza, a condizione che non sia locata o data in comodato d’uso gratuito, la TARI è applicata, per ciascun anno, in misura ridotta di due terzi. UTENZE NON DOMESTICHE: - Uso stagionale per un periodo non superiore a sei mesi dell’anno risultante dalla licenza o autorizzazione rilasciata dai competenti organi per l’esercizio dell’attività svolta: riduzione della parte variabile: 20%. - Altre (consultare regolamento comunale) SCADENZE Tre rate quadrimestrali scadenti nei mesi di: marzo, luglio e novembre Rata unica: mese di marzo. Il Comune annualmente può variare il numero delle rate e il ciclo delle scadenze. MODALITA’ DI VERSAMENTO Il contribuente dovrà provvedere al pagamento della TARI con le modalità di pagamento che saranno fatte recapitare al domicilio del contribuente noto al Comune o tramite bollettini di conto corrente postali finalizzati o a mezzo F24. Il versamento non è dovuto se l’importo annuo è minore o uguale a €. 12,00. CODICI TRIBUTI (Per pagamento TARI tramite F24) Codice catastale del Comune: B287 3944 – TARI: valido per TARI e TARES 3945 – TARI: interessi 3946 – TARI: sanzioni %%%%%%%%%%%% TARIFFE TA.RI 2014 Utenze domestiche residenti Nucleo familiare 1 componente 2 componenti 3 componenti 4 componenti 5 componenti 6 o più componenti Quota fissa (€/mq/anno) 0,2029 0,2381 0,2706 0,2922 0,3004 0,2976 Quota variabile (€/anno) 100,4444 200,8889 251,1111 326,4444 401,7778 464,5556 Utenze non domestiche (Comuni < 5.000 abitanti) Categorie di attività 1. Musei, biblioteche, scuole, associazioni, luoghi di culto 2. Campeggi, distributori di carburanti 3. Stabilimenti balneari 4. Esposizioni, autosaloni 5. Alberghi con ristorante 6. Alberghi senza ristorante 7. Case di cura e riposo 8. Uffici, agenzie, studi professionali 9. Banche ed istituti di credito 10. Negozi abbigliamento, calzature, libreria, cartoleria, ferramenta e altri beni durevoli 11. Edicola, farmacia, tabaccaio, plurilicenze 12. Attività artigianali tipo botteghe (falegname, idraulico, fabbro, elettricista, parrucchiere) 13. Carrozzeria, autofficina, elettrauto 14. Attività industriali con capannoni di produzione 15. Attività artigianali di produzione beni specifici 16. Ristoranti, trattorie osterie, pizzerie, pub 17. Bar, caffè, pasticceria 18. Supermercato, pane e pasta, macelleria, salumi e formaggi, generi alimentari 19. Plurilicenze alimentari e/o miste 20. Ortofrutta, pescherie, fiori e piante, pizze al taglio 21. Discoteche, night club Quota fissa (€/mq/anno) 0,16 0,25 0,37 0,19 0,57 0,48 0,50 0,51 0,25 Quota variabile (€/mq/anno) 0,76 1,15 1,74 0,89 2,67 2,25 2,34 2,37 1,17 0,53 2,47 0,58 2,69 0,44 2,06 0,51 0,23 0,38 3,13 2,47 2,39 1,09 1,77 14,62 11,55 0,32 1,50 1,21 0,19 0,58 5,64 0,90 2,69 Comune di Buscemi (Prov. di Siracusa) Ufficio Tributi Corso Vittorio Emanuele, 101 96010 BUSCEMI (Sr) Telef. 0931 878934 – Fax 0931 878476

Scaricare