Seconda Università degli studi di Napoli Facoltà di Architettura Corsi di Laurea in Disegno Industriale e Disegno Industriale per la moda Anno Accademico 2010-2011 CORSO DI VALUTAZIONE E FATTIBILITA’ ECONOMICA DEL SISTEMA PRODOTTO PRIMA PARTE Prof. Eugenio D’Angelo ELEMENTI DI ECONOMIA DELL’IMPRESA L’impresa è stata tradizionalmente definita come un’organizzazione di persone e beni rivolta ad uno scopo produttivo. Le imprese sono comunque caratterizzate da una finalità economica, ovvero, attraverso l’impiego di un complesso differenziato (uomini e mezzi tecnici)di risorse scarse, svolge processi orientati alla creazione di ricchezza (ciò la differenzia da altre organizzazioni come partiti politici, organizzazioni culturali, etc). In altre parole, attraverso il suo operato l’impresa accresce il valore delle risorse impiegate per ottenere prodotti/servizi atti a soddisfare i bisogni umani. ELEMENTI DI ECONOMIA DELL’IMPRESA L’impresa produce dunque beni e servizi da scambiare con entità esterne (consumatori o utilizzatori) al fine di produrre un reddito positivo. Il reddito (o profitto) è il divario tra ricavi e costi che l’impresa consegue durante un determinato arco temporale. Quest’arco temporale che va dal 1 di gennaio al 31 di dicembre di ciascun anno è definito esercizio. Il reddito = ricavi – costi Se positivo prende il nome di UTILE DELL’ESERCIZIO Se negativo prende il nome di PERDITA DELL’ESERCIZIO ELEMENTI DI ECONOMIA DELL’IMPRESA L’impresa e la sua attività produttiva devono dunque essere strutturate ed organizzate in maniera da generare poter collocare sul mercato un bene/servizio al quale i clienti attribuiranno un valore superiore rispetto a quello delle risorse impiegate dall’impresa per realizzarlo (principio della marginalità positiva). Il mercato si definisce come luogo (fisico o telematico) d’incontro tra la domanda e l’offerta di beni e servizi. Da tale incontro si determina il prezzo d’equilibrio degli stessi beni scambiati. ELEMENTI DI ECONOMIA DELL’IMPRESA L’impresa, riassumendo, è un’organizzazione economica che, mediante l’impiego di un complesso differenziato di risorse (capitale e lavoro), svolge processi di acquisizione e di produzione di beni o servizi, da scambiare con entità esterne al fine di produrre un reddito positivo. ELEMENTI FONDAMENTALI: 1. Organizzazione 2. Impiego di risorse 3. Svolgimento di processi 4. Relazioni di scambio con l’esterno 5. Finalità reddituale ELEMENTI DI ECONOMIA DELL’IMPRESA Il sistema è un complesso interrelato di parti, interrelato perché le singole parti sono interdipendenti rispetto ad un obiettivo comune da raggiungere. Il sistema è in relazione con l’ambiente esterno e da questa relazione nasce la sua dinamicità (dato il rapporto funzionale con una realtà in continuo cambiamento). ELEMENTI FONDAMENTALI: 1.Molteplicità di parti 2.Interrelazione delle parti rispetto all’obiettivo da raggiungere 3.Legame funzionale con l’ambiente esterno 4.Dinamismo ELEMENTI DI ECONOMIA DELL’IMPRESA L’impresa è quindi anche considerabile come un sistema: 1. Aperto (in relazione con l’ambiente esterno) 2. Socio/tecnico (costituito da capitale umano e mezzi tecnici) 3. Cognitivo (la conoscenza contenuta nell’impresa è atta a produrre nuova conoscenza) L’impresa è un sistema complesso all’interno del quale s’intrecciano elementi intangibili e tangibili, immobilizzazioni immateriali e materiali, mezzi tecnici e intelligenze, risorse finanziarie e umane secondo un disegno finalizzato, in ogni caso, alla produzione e diffusione del valore ELEMENTI DI ECONOMIA DELL’IMPRESA Le imprese vivono all’interno di un ambiente più ampio con il quale scambiano risorse. L’ambiente esterno all’impresa può essere diviso in due contesti: Micro-ambiente composto da ambiente transazionale (dove acquisisce i beni e i servizi per la produzione) e competitivo (dove colloca i prodotti/servizi che realizza e compete con i concorrenti). Macro-ambiente composto da diversi sistemi come quello politico, quello tecnologico, quello economico e quello demografico. ELEMENTI DI ECONOMIA DELL’IMPRESA L’Ambiente è il contesto all’interno del quale l’impresa è chiamata a svolgere le sue funzioni. L’Ambiente transazionale dipende dal confine dell’organizzazione L’Ambiente competitivo dipende dal segmento di mercato prescelto ELEMENTI DI ECONOMIA DELL’IMPRESA Il mercato si definisce in prima istanza in funzione della risorsa scambiata e quindi si differenziano: -Mercato del lavoro: le imprese domandano lavoro e i lavoratori offrono lavoro. Il prezzo sarà dato dal salario d’equilibrio. -Mercato dei beni/servizi: le imprese domandano beni e servizi ed offrono beni e servizi. Il prezzo coinciderà con la quantità di moneta necessaria ad acquisire tali beni/servizi -Mercato finanziario: le imprese domandano finanza(danaro) e le famiglie offrono finanza. Il prezzo sarà coincidente con il tasso d’interesse/rendimento garantito a chi offre finanza ELEMENTI DI ECONOMIA DELL’IMPRESA Il mercato è il luogo fisico o telematico di incontro della domanda e dell’offerta di un determinato bene o servizio. Caratteristiche del mercato 1.Concentrazione dell’offerta e della domanda 2.Differenziazione dei beni/servizi 3.Esistenza di barriere alla concorrenza 4.Elasticità della domanda rispetto al prezzo ELEMENTI DI ECONOMIA DELL’IMPRESA Le barriere alla concorrenza modificano l’appetibilità e la struttura del mercato Barriere all’entrata (economie di scala, brevetti, fattori produttivi essenziali) Barriere di mobilità (differenziazione dei prodotti) Barriere all’uscita (difficoltà nel disinvestimento) ELEMENTI DI ECONOMIA DELL’IMPRESA Il confine efficiente dell’impresa. La produzione viene organizzata implicitamente dal mercato ed esplicitamente dalle gerarchie dell’impresa: quest’ultima sceglie di produrre anziché acquistare dall’estero i beni e i servizi di cui ha bisogno allorché il costo di transazione si rivela più elevato del costo di produzione (Coase,1937 e Williamson, 1976). La scelta del make or buy (produrre o comprare da altre imprese i fattori di produzione) è connessa quindi al confronto tra il costo di produzione e quello di transazione. ELEMENTI DI ECONOMIA DELL’IMPRESA L’impresa non ha delle finalità, ma delle funzioni da assolvere: Come organizzazione economica – soddisfare i bisogni umani attraverso risorse limitate Come sistema sociale – creare e distribuire valore Come struttura patrimoniale – produrre reddito ELEMENTI DI ECONOMIA DELL’IMPRESA L’imprenditore ha invece delle finalità: Massimizzazione del profitto (divario positivo tra ricavi e costi) Sopravvivenza aziendale Creazione e diffusione del valore Sviluppo dimensionale ELEMENTI DI ECONOMIA DELL’IMPRESA 1. L’equilibrio tra costi e ricavi aziendali è difficilmente modificabile in assenza di innovazioni nella gestione; 2. Le innovazioni nell’organizzazione e nel mercato richiedono il sostenimento di costi che, invece, sono solitamente ridotti in periodi di crisi aziendale; 3. Il profitto è una quantità residuale che risente delle situazioni di crisi, data la rigidità delle altre grandezze economiche e l’assenza di processi innovativi. 4. Il reddito è un risultato che deriva da accordi di cooperazione o dalla composizione di conflitti interni ed esterni ELEMENTI DI ECONOMIA DELL’IMPRESA L’equazione L’equazione del profitto in termini sociali deve pertanto ricomporre gli interessi dei seguenti interlocutori: Ricavi: concorrenti e clienti Costi: Lavoro = risorse umane impiegate Approvvigionamento = fornitori Finanziamento = finanziatori a titolo di debito (pagamento della rata – quota interesse e quota capitale) e di equity (utili distribuiti e valore dell’impresa) I PROTAGONISTI DELLA VITA DELL’IMPRESA I protagonisti della vita dell’impresa si definiscono stakeholder e possono essere di diversa natura e più o meno direttamente coinvolti nella vita dell’impresa. La teoria contrattualistica vede l’impresa come un semplice nesso di contratti, pertanto tutti gli interlocutori dell’impresa sono esterni alla figura dell’impresa stessa. Gli stessi proprietari o i lavoratori o anche i manager vengono visti come apportatori di risorse (finanziarie o di altra natura) che l’impresa remunera così come contrattualmente è obbligata a fare. I PROTAGONISTI DELLA VITA DELL’IMPRESA Gruppi Governo Proprietari politici Istituzioni finanziarie Gruppi di opinione Fornitori Concorrenti Clienti IMPRESA IMPRESA Associazioni Associazione dei consumatori di categoria Dipendenti Sindacati Gli stakeholder rappresentano quei gruppi sociali che, direttamente o indirettamente, hanno interessi nella vita dell’impresa, e che influenzano e sono influenzati dall’impresa stessa. I PROTAGONISTI DELLA VITA DELL’IMPRESA I PROTAGONISTI DELLA VITA DELL’IMPRESA Possibilità di minacce per l’impresa provenienti dallo stakeholder ALTE BASSE Stakeholder Stakeholder Non orientato Amichevole (mixed blessing) (supportive) collaborazione Strategia: Strategia di con l’impresa COLLABORAZIONE COINVOLGIMENTO da parte dello Stakeholder Stakeholder stakeholder Avversario Marginale (non supportive) (Marginal) Strategia di Strategia di DIFESA MONITORAGGIO Possibilità di ALTA BASSA I PROTAGONISTI DELLA VITA DELL’IMPRESA TEORIA DELL’AGENZIA Relazione principal (proprietà)/agent (management) Ipotesi: principale e agente massimizzano le rispettive funzioni di utilità asimmetrie informative a favore dell’agente non osservabilità della prestazione Sostenimento dei costi di agenzia (monitoraggio, incentivazione, perdita residuale) Tesi: In caso di separazione proprietà/gestione non è possibile massimizzare il valore dell’impresa

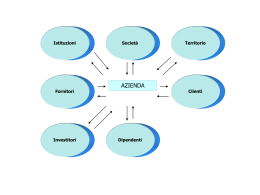

Scaricare