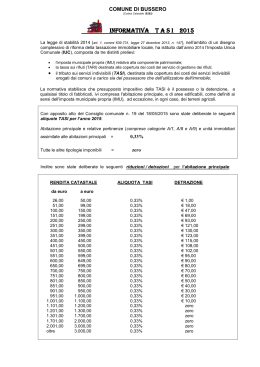

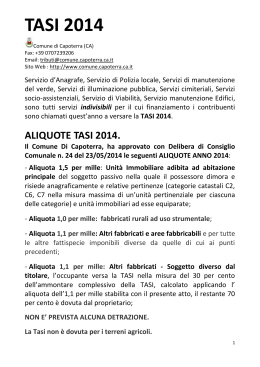

TASI - Tassa per i servizi indivisibili Il comma n. 639 della Legge n. 147 del 27 dicembre 2013, entrata in vigore il 1° gennaio 2014, ha previsto l’istituzione dell'imposta unica comunale (IUC). Essa si basa su due presupposti impositivi, uno costituito dal possesso di immobili e collegato alla loro natura e valore e l'altro collegato all'erogazione e alla fruizione di servizi comunali. La IUC si compone: - dell'imposta municipale propria (IMU), di natura patrimoniale, dovuta dal possessore di immobili, escluse le abitazioni principali, e di una componente riferita ai servizi, che si articola - nella tassa sui rifiuti (TARI), destinata a coprire i costi del servizio di raccolta e smaltimento dei rifiuti, a carico dell' utilizzatore - e nel tributo per i servizi indivisibili (TASI), a carico sia del possessore che dell'utilizzatore dell'immobile. Il gettito TASI è destinato a coprire i costi dei servizi indivisibili erogati dal Comune, quali ad esempio:polizia municipale, mobilità, manutenzione suolo e verde pubblico, pubblica illuminazione, ecc. La TASI è disciplinata dalla Legge n. 147/2013 – articolo 1 – commi dal 669 al 688. Nel Comune di Moricone la TASI è disciplinata: Dal Regolamento IUC, approvato con delibera del consiglio comunale n. 25 del 28.08.2014; Aliquote TASI approvate con delibera del consiglio comunale n. 26 del 28.08.2014. (Le delibera di approvazione del regolamento e delle aliquote sono state pubblicate sul sito del Ministero delle Finanze e sul sito istituzionale del Comune di Moricone al seguente indirizzo: www.comune.moricone.rm.it). CHI DEVE PAGARE Il tributo deve essere versato da chiunque possieda o detenga a qualsiasi titolo fabbricati, ivi compresa l’abitazione principale e le sue pertinenze, aree fabbricabili ed altri immobili, ad eccezione, in ogni caso, dei terreni agricoli. In caso di pluralità di possessori o di detentori, essi sono tenuti in solido all'adempimento dell'unica obbligazione tributaria . Nel caso in cui l'unità immobiliare sia occupata da un soggetto diverso dal titolare del diritto reale sull'unità immobiliare, quest'ultimo e l'occupante sono titolari di autonoma obbligazione tributaria. L'occupante versa la TASI nella misura del 10%; il restante 90%, è corrisposto dal titolare del diritto reale sull'unità immobiliare. N. B. In caso di detenzione temporanea di durata non superiore a sei mesi nel corso dello stesso anno solare, la TASI è dovuta al 100% soltanto dal possessore dei locali e delle aree a titolo di proprietà, usufrutto, uso, abitazione e superficie. Si ricorda che il pagamento dell’imposta deve essere effettuato con arrotondamento all’euro per difetto se la frazione è inferiore o uguale a 49 centesimi, ovvero per eccesso se superiore a detto importo. Il versamento non è dovuto se l’importo annuo dell’imposta non è superiore a € 12,00. BASE IMPONIBILE La base imponibile è quella prevista per l’applicazione dell’imposta municipale propria (IMU), cioè la rendita catastale dell’immobile, rivalutata del 5 per cento, moltiplicata per il coefficiente riferito alla tipologia di immobile: x 160 categorie A (eccetto A/10) e categorie C/2 – C/6 e C/7 x 140 categorie B e C/3 – C/4 e C/5 x 80 categorie A/10 e D/5 x 60 categorie D (eccetto D/5) x 55 categoria C/1 sul valore ottenuto, si applica l’aliquota deliberata dal Comune. QUANDO SI PAGA La TASI, per il 2014, deve essere versata alle seguenti scadenze: ACCONTO entro il 16/10/2014 SALDO entro il 16/12/2014 UNICA SOLUZIONE entro il 16/10/2014 COME SI PAGA La TASI deve essere versata mediante modello F24 o eventualmente tramite apposito bollettino di conto corrente postale Codici tributo TASI per pagamento con F24 3958 abitazione principale e relative pertinenze 3959 fabbricati rurali ad uso strumentale 3960 aree fabbricabili 3961 altri fabbricati ALIQUOTE TASI COMUNE DI MORICONE Aliquota dello 1,50 ‰ per tutte le tipologie di immobili; Aliquota dello 1 ‰ Immobili strumentali all'attività agricola di cui all’articolo 13, comma 8, del decreto legge 6 dicembre 2011, n. 201 convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214 . SUI TERRENI AGRICOLI LA TASI NON E’ DOVUTA

Scaricare