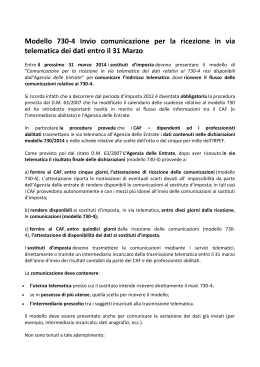

FONDAZIONE STUDI CONSULENTI DEL LAVORO PARERE N. 10 DEL 23.03. 2010 Novità in tema di mod. 730/4 telematico IL QUESITO I datori di lavoro pubblici e privati hanno tempo fino al 31 Marzo 2010 per comunicare l’utenza telematica o il nome dell’intermediario presso cui intendono ricevere dall’Agenzia delle Entrate i dati contabili dei modelli 730-4 dei loro dipendenti. Si chiede quale siano le conseguenze per l’omesso invio della richiesta di 730/4 telematico. ___ Le novità in tema di modello 730, prevedono dal 2010, l’estensione dell’invio telematico all’Agenzia delle Entrate del mod. 730-4, ai sostituti d’imposta di tutte le provincie del territorio nazionale e a tutti gli intermediari abilitati (Consulenti del Lavoro, Dottori Commercialisti ed Esperti Contabili;) Rimangono esclusi da tale modalità di invio del risultato contabile, soltanto alcuni “grandi” sostituti d’imposta, quali l’INPS, l’INPDAP, l’IPOST, il Dipartimento del Tesoro, le Ferrovie dello Stato e Poste italiane spa, che utilizzano appositi canali dedicati. Con provvedimento del 3 febbraio 2010 l’Agenzia delle entrate ha fissato modalità e termini per la trasmissione telematica del mod. 730-4, approvando altresì il modello mediante il quale i sostituti d’imposta comunicano l’utenza telematica o il nome dell’intermediario ove intendono ricevere i dati contabili dei modelli 730-4 dei loro dipendenti. In particolare tale comunicazione deve essere effettuata entro il 31 marzo 2010, esclusivamente con modalità telematica, direttamente dal sostituto d’imposta o tramite gli intermediari abilitati, secondo le specifiche tecniche annesse al presente provvedimento ovvero utilizzando il prodotto informatico reso gratuitamente disponibile sul sito dell’Agenzia delle Entrate. Il sostituto d’imposta dovrà indicare nel modello, oltre al codice fiscale e alla sigla della provincia del domicilio fiscale, anche un numero di telefono cellulare e/o un indirizzo di posta elettronica al fine di rendere più agevole la comunicazione con l’Agenzia delle Entrate. Il sostituto d’imposta dovrà compilare il quadro A del modello di comunicazione nel caso in cui intende ricevere i dati 730-4 presso la propria utenza telematica; dovrà invece utilizzare il quadro B del modello per indicare il codice sede Entratel dell’intermediario prescelto. Il dettato normativo di cui all’art. 5 del regolamento 7 maggio 2007, n. 63, da cui trae origine il provvedimento dell’Agenzia delle Entrate, prevede la definizione delle modalità per una graduale attuazione della nuova modalità di invio telematico del mod. 730/4 ai sostituti d’imposta. Proprio in ossequio a tale principio di graduale attuazione l’agenzia delle entrare, come indicato al punto 5 del provvedimento del 3 febbraio 2010 ha escluso i seguenti grandi utenti: INPS, Dipartimento del Tesoro, INPDAP, IPOST (Istituto Postelegrafonici), Ferrovie dello Stato Spa, Poste Italiane Spa. Nella stessa comunicazione al punto 3.8 viene chiarito che eventuali comunicazioni di variazione, se effettuate entro il 31 marzo hanno effetto dallo stesso anno mentre se trasmesse oltre il 31 marzo hanno effetto a decorrere dall’anno successivo. Conseguentemente, seppure è auspicabile l’utilizzo di tale strumento, nel caso in cui il sostituto non effettuasse la comunicazione per l’utilizzo della procedura telematica, non è prevista l’applicazione di alcuna sanzione amministrativa e lo stesso potrà fornire l’assistenza fiscale con le ordinarie modalità. Fondazione Studi IL PRESIDENTE Rosario De Luca

Scaricare