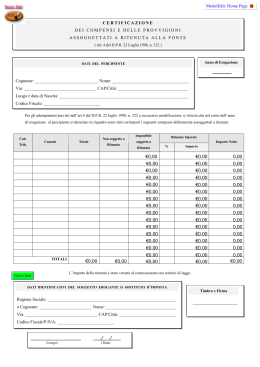

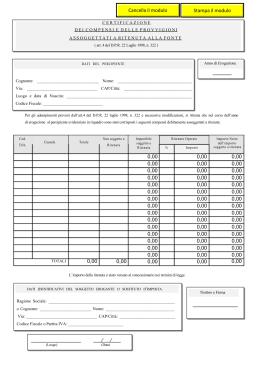

SOSTITUTO D'IMPOSTA e ritenuta fiscale di acconto ai sensi dell'art. 64 del DPR 600/73 ai sensi dell'art. 4 del DPR n.322 del 22/07/1998 ai sensi del DPR 917/86 TUIR ai sensi dell' art. 3 ter del D.Lgs. 463/97 e del D.Lgs. 9/2000 ai sensi della Manovra estiva 2010, Finanziaria 2011 L'art. 64 del DPR 600/1973 definisce sostituto d'imposta “colui il quale in forza di disposizione di legge è obbligato al pagamento di imposte in luogo di altri per fatti e situazioni a questi riferibili ed anche a titolo di acconto”. La stessa norma prevede l'obbligo di rivalsa sul sostituito. La normativa fiscale pone accanto ai soggetti passivi, obbligati in via principale al pagamento del tributo, anche altri soggetti: il sostituto d'imposta ed il responsabile d'imposta entrambi tenuti al pagamento della ritenuta fiscale ed a tutti gli adempimenti connessi. In estrema sintesi il sostituto d'imposta è colui che effettua il versamento della ritenuta fiscale (Erario c/Irpef ritenuta di acconto) ed il sostituito d'imposta è colui che la subisce. Ad esempio Kantiano quali sostituti d'imposta sono le imprese, le persone fisiche esercenti arti e professioni ed i condomini che effettuano le ritenute fiscali sui compensi corrisposti ai lavoratori dipendenti ed autonomi. La funzione del sostituto d'imposta è una funzione strumentale volta ad agevolare il prelievo tributario all'erario ed a rendere più sicura l'esazione perché il sostituto d'imposta di regola non ha interesse economico all'evasione contrariamente al sostituito. Il sostituto d'imposta è debitore all'erario in luogo del sostituito; questo permette di applicare l'istituto della rivalsa tramite la ritenuta alla fonte, ossia, decurtando direttamente la somma corrisposta al sostituito, ovvero percipiente, nella fattura. La legge distingue tra ritenuta fiscale a titolo definitivo e ritenuta fiscale a titolo d'acconto: la ritenuta a titolo di acconto viene pagata durante l'anno fiscale; seguirà il conguaglio a titolo definitivo sul modello 770 secondo il principio di cassa. Una parte della dottrina distingue tra: • il sostituto proprio d'imposta, responsabile, non per un debito altrui, ma per un debito proprio (es: ritenute su dividendi); egli paga il tributo a titolo definitivo (tassazione diretta alla fonte) ovvero costituisce l’esatto importo delle imposte da pagare; • il sostituto improprio d'imposta obbligato solo ad un versamento per un debito altrui, previa effettuazione della ritenuta. I redditi soggetti a ritenuta fiscale di acconto sono i redditi da lavoro autonomo, da lavoro dipendente, da capitale (dividendi su azioni), i redditi da assicurazioni sulla vita e le plusvalenze soggetti ad imposta sostitutiva, i redditi da titoli atipici, da interessi e premi, da indennità di esproprio. • Nella fattispecie dei redditi di lavoro autonomo la ritenuta di acconto è una trattenuta che grava sui compensi addebitati dai lavoratori autonomi nei confronti dei titolari di una partita IVA; l'aliquota ordinaria della ritenuta di acconto corrisponde al 20% dell'imponibile ai sensi dell'art. 25 del DPR 600/73 (al 4% per il condominio ai sensi dell'art. 25ter del DPR 600/73, al 11,5% per gli agenti e rappresentanti Enasarco ai sensi dell'art. 25bis del DPR 600/73; per i dividendi societari, ai sensi dell’art. 27 del Dpr 600/73 la ritenuta d’acconto è stabilita nella misura del 12,5%.) Il debitore del lavoratore autonomo (sostituto d'imposta) pagherà al netto D'Intino Ileana 1 • della ritenuta (che verserà all'erario in sostituzione del lavoratore autonomo) l'importo fatturato. Nella fattispecie dei redditi da lavoro dipendente la ritenuta di acconto è una trattenuta che grava sulle retribuzioni percepite dai lavoratori dipendenti e assimilati (nel modello 730-3 prospetto di liquidazione 2011 rigo 56 da cui ai quadri C, D, F del modello 730/2011 e da certificazione CUD). Il versamento all'erario della ritenuta fiscale di acconto deve essere effettuato tramite il modello F24 nei termini previsti per la liquidazione delle imposte, ovvero generalmente il 16 del mese successivo al pagamento compilando la sezione erario ed indicando il codice tributo (1040, 1038, 1019, 1020 a seconda che la ritenuta sia operata su reddito da lavoro autonomo, rappresentanti Enasarco, condominio, società di capitali e ditte individuali), il mese e l'anno in cui è stato pagato il compenso dovuto. Nelle scritture contabili nel libro giornale si rileva il seguente articolo: Erario c/Irpef R.A. a Cassa 20,66 Il mancato versamento della R.A. costituisce reato, ai sensi della Nuova Finanziaria 2011, ai sensi del D.Lgs. 231/2001, perseguibile penalmente con la punizione della reclusione. La certificazione della ritenuta d'acconto deve essere effettuata obbligatoriamente ai sensi di legge entro il 28 febbraio di ogni anno successivo al pagamento della fattura e deve indicare l'avvenuto pagamento dei compensi e la trattenuta effettuata. Di seguito riporto analiticamente la certificazione dei compensi e delle provvigioni assoggettati a ritenuta alla fonte ai sensi dell' art.4 DPR 22/07/1998 n. 322: estremi del documento A B C=A-B D E G H=C-G I numero fat ura data totale iva competenze imponibile % rit. ritenuta netto cod. tributo xx 31/12/10 619,75 103,29 516,46 516,46 4,00% 20,66 495,8 1019 Fac-simile di Fattura n. xx del 31/12/2010 Sostituto d'imposta: Condominio Via...........n.... Città............... C.F. ............ P.IVA .......... Percipiente: Spett.le Ditta Individuale............................... Indirizzo......................................... ......... P. IVA. ................... Descrizione delle prestazioni (A-B) € 516,46 Imponibile IVA (D) € 516,46 IVA 20% su (D) € 103,29 D'Intino Ileana 2 Totale fattura € 619,75 Ritenuta d'acconto 4% su (D) € 20,66 LEGGE 27/12/2006, N. 296, ART. 1, C. 43 RISOLUZIONE 19/E DEL 5/2/2007 Netto da pagare € 599,09 Nelle scritture contabili: nel libro giornale viene riportato l'articolo seguente diversi servizi ricevuti iva su servizi ricevuti a a a diversi fornitori Erario c/Irpef R.A. 516,46 103,29 599,09 20,66 619,75 La natura della R.A. è una variazione finanziaria negativa: debiti di funzionamento, Erario c/Irpef Ritenuta di Acconto. Le certificazioni dei pagamenti degli utili e dei compensi effettuati sia ai lavoratori autonomi sia ai lavoratori dipendenti e assimilati (vedi modello incluso alla presente in formato pdf) devono essere allegate al modello 770 dei sostituti d'imposta: nel modello semplificato rispettivamente all'interno del quadro “comunicazione dati lavoro autonomo” e “comunicazione dati lavoro dipendente e assimilato”; gli estremi del modello F24 devono essere riportati nel quadro ST sia per il modello 770 semplificato sia per il modello 770 ordinario (sempre secondo il principio di cassa). Per i redditi di capitale gli estremi delle certificazioni degli utili devono essere indicati all'interno dei quadri SF,SH,SI,SK,SL e SM del modello 770 ordinario a seconda del tipo di reddito da capitale liquidato. Per tutti gli altri tipi di reddito gli estremi delle certificazioni degli utili devono essere indicati all'interno dei quadri SG, SO, SP, SQ, SR del modello 770 ordinario a seconda del tipo di reddito pagato nel corso dell'anno precedente dal sostituto d'imposta. La figura del Responsabile d'imposta Ai sensi dell'art. 64 del DPR 600/73 responsabile d'imposta è “colui che in forza di disposizione di legge è obbligato al pagamento dell'imposta insieme con altri, per fatti e situazioni esclusivamente riferibili a questi”. Si tratta quindi di co-obbligazione solidale ex-lege ai sensi dell'art. 1173 del codice civile; tale obbligazione ha per oggetto il pagamento del tributo e l'adempimento di doveri formali, inoltre ha carattere accessorio in quanto i rapporti tra obbligato principale e solidale sono regolati dal principio di solidarietà ovvero tutelando i terzi. E' responsabile d'imposta il notaio che ha redatto l'atto o lo ha autenticato nelle firme; in seguito, infatti, alle innovazioni introdotte per la registrazione, la trascrizione e la voltura degli atti relativi ai diritti sugli immobili ai sensi dell'art. 3 ter del D.Lgs. 463/97 aggiunto dal D.Lgs. 9/2000 oggi il notaio assume la veste di vero e proprio sostituto d'imposta evidenziando le responsabilità diretta, in prima persona e non più solidale con le parti; in caso infatti di autoliquidazione errata d'imposta il notaio sarà l'unico destinatario di un avviso di liquidazione da parte dell'Ufficio, in questo caso da parte di Equitalia SpA per conto dell'Agenzia delle Entrate. D'Intino Ileana 3

Scaricare