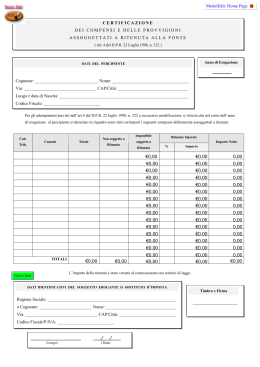

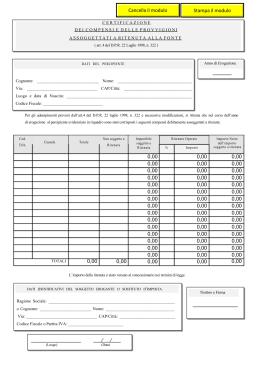

Legnano, 06 Marzo 2015 Alle imprese assistite Oggetto: Sportivi dilettanti: regime speciale per la tassazione dei compensi (Come funziona il meccanismo di tassazione agevolato) Rientrano tra i redditi diversi ai fini IRPEF le indennità di trasferta, i rimborsi forfetari di spesa, i premi e i compensi erogati dal Coni, dalle federazioni sportive nazionali, dall’Unione Nazionale per l’Incremento delle Razze Equine (UNIRE), dagli enti di promozione sportiva e da qualunque organismo, comunque denominato, che persegue finalità dilettantistiche e che da essi sia riconosciuto, percepiti da soggetti che svolgono attività sportiva dilettantistica. La tassazione è esclusa per i redditi sino a 7.500 euro, mentre per redditi superiori a tale importo segue regole particolari. Compensi percepiti da sportivi dilettanti Ai fini IRPEF, i compensi erogati nell’esercizio di attività sportive dilettantistiche rientrano fra i redditi diversi elencati all’articolo 67 D.P.R. n. 917/1986 e, in particolare, alla lettera m) del comma 1. Vi rientrano: • i rimborsi forfettari, i premi e i compensi erogati nell’esercizio di attività sportive dilettantistiche dal CONI, dalle Federazioni sportive nazionali, dall’UNIRE, dagli enti di promozione sportiva e da qualsiasi altro organismo che persegua finalità sportive dilettantistiche; • le indennità di trasferta e i compensi di co.co.co., di carattere amministrativo di natura non professionale, resi in favore di società e associazioni sportive dilettantistiche. N.b. Non esiste una definizione univoca di “sportivo dilettante” né tantomeno di “attività sportiva dilettantistica”, per cui occorre far riferimento a tutti quei casi di esercizio della pratica sportiva che comportano lo svolgimento di un esercizio fisico per il quale la Federazione di appartenenza non ne abbia formalmente previsto una modalità di possibile esercizio professionistico all’interno del proprio statuto. Soggetti interessati Rientrano tra i beneficiari della norma le seguenti figure: • • • • • atleti, allenatori, arbitri e giudici di gara dilettanti; istruttori; massaggiatori; dirigenti che svolgono funzioni non retribuite per la realizzazione di manifestazioni sportive dilettantistiche; soggetti che intrattengono in favore di società ed associazioni sportive dilettantistiche rapporti di collaborazione coordinata e continuativa di carattere amministrativo/gestionale di natura non professionale (ad esempio personale di segreteria; istruttori sportivi; dirigenti sportivi che prestano la loro opera in favore dell’associazione; custodi, giardinieri, ecc.). Come funziona il meccanismo di tassazione Come accennato, per questi soggetti è previsto un sistema di tassazione agevolato. In particolare, i compensi/rimborsi percepiti sono assoggettati ad imposizione secondo le seguenti modalità: • i primi 7.500,00 euro complessivamente percepiti nel periodo d’imposta non concorrono alla formazione del reddito; • sulla parte che eccede 7.500,00 euro fino a 28.158,28 euro viene operata una ritenuta a titolo di imposta, con un’aliquota del primo scaglione di reddito, maggiorato delle addizionali IRPEF; • sulle somme eccedenti i 28.158,28 euro viene operata una ritenuta a titolo d’acconto, sempre con un’aliquota del primo scaglione di reddito, maggiorato delle addizionali IRPEF. N.b. Sono esclusi dall’imposizione i rimborsi di spese documentate relative al vitto, all’alloggio, al viaggio ed al trasporto, sostenute in occasione di prestazioni effettuate fuori dal territorio comunale. In pratica: a. in caso di compensi annui pari o inferiori a 7.500 euro, non c’è alcuna tassazione: quindi, il compenso percepito non costituisce in alcun modo reddito imponibile, e di conseguenza resterà esente da qualunque forma di tassazione, sia ordinaria e che sostitutiva; b. in caso di compensi che eccedono la soglia dei 7.500 euro, ma non oltrepassano quella di 28.158,28 euro, si applica una ritenuta del 23% a titolo d’imposta (quindi definitiva) sulla quota eccedente i 7.500 euro. Esempio: Si ipotizzi il caso di un atleta dilettante che, nel periodo d’imposta, abbia percepito 10.000 euro per alcune sue prestazioni. In questo caso, la società sportiva deve trattenere e versare la ritenuta a titolo d’imposta pari a: 10.000 – 7.500) * 23% = 575 euro c. in caso di compensi che eccedono la soglia dei 28.158,28 euro si applica la tassazione ordinaria. Essa scatta nel momento in cui i compensi erogati superano la suddetta soglia di 28.158,28 euro. Dal punto di vista operativo, ferma restando comunque l’esenzione fino a 7.500 euro, verrà applicata: • la ritenuta d’imposta del 23% su 20.658,28 euro (differenza tra 28.158,28 e 7.500); • la ritenuta d’acconto del 23% sulla quota eccedente i 28.158,28 euro. Si ipotizzi il caso di un atleta dilettante che, nel periodo d’imposta, abbia percepito 30.000 euro per alcune sue prestazioni. In questo caso, la società sportiva deve trattenere e versare: • la ritenuta a titolo d’imposta pari a: (28.158,28 – 7.500) * 23% = 4.751,40 euro • la ritenuta a titolo d’acconto pari a: (30.000 - 28.158,28) * 23% = 423,60 euro Certificazione unica I compensi erogati e le relative ritenute devono essere indicate nella nuova Certificazione Unica che ha preso il posto del vecchio CUD. La compilazione della Certificazione Unica avviene nel seguente modo: • Tipologia reddituale (punto 1): va indicato il codice “N”. • Ammontare lordo corrisposto (Punto 4): va inserito l’ammontare complessivo del compenso erogato. • • • • Altre somme non soggette a ritenuta (Punto 7): occorre indicare l’importo soglia per IREPF. Imponibile (Punto 8): va indicata la parte del compenso soggetta a tassazione sia d’imposta. Ritenuta a titolo d’acconto (Punto 9): va inserito l’ammontare della ritenuta d’acconto effettuata sul compenso superiore a 28.158 euro. Ritenuta a titolo d’imposta (Punto 10): va indicato l’ammontare della ritenuta d’imposta effettuata sul compenso compreso tra 7.500 euro ma 28.158 euro. l’esenzione da d’acconto che eventualmente eventualmente Esempio compilazione CU Riprendendo i dati dell’ultimo esempio, la Certificazione unica, nella parte dedicata ai dati fiscali, va così compilata: • Tipologia reddituale (punto 1); “N” • Ammontare lordo corrisposto (Punto 4): 30.000 • Altre somme non soggette a ritenuta (Punto 7): 7.500 • Imponibile (Punto 8): 22.500 • Ritenuta a titolo d’acconto (Punto 9): 424 • Ritenuta a titolo d’imposta (Punto 10): 4.751 Compilazione della Dichiarazione dei redditi Le regole sopra citate impattano anche sulla compilazione della dichiarazione dei redditi. Chiaramente, l’obbligo di compilazione sussiste solo nel caso in cui i compensi annui abbiano oltrepassato il limite di 7.500 euro. Se il contribuente si avvale del modello 730 occorre compilare il rigo D4 del Quadro D, indicandovi solo gli importi che eccedono complessivamente 7.500 euro (codice 7). Se, invece, presenta il modello Unico PF, va compilato il Quadro RL, sezione II-B, righi da RL21 a RL24. Andando nel dettaglio: • al rigo RL21 va indicato il compenso complessivo; • al rigo RL22, in colonna 1, va indicata la quota del compenso assoggettata a ritenuta d’imposta, mentre in colonna 2 va indicato l’imponibile con ritenuta d’acconto; tale ultimo importo va poi ricompreso nel “reddito complessivo” al rigo RN1 del Quadro RN nella colonna 5; • al rigo RL23, va riportato in colonna 1 l’ammontare delle ritenute complessivamente applicate e nella colonna 2 le sole ritenute a titolo d’acconto; • al rigo RL24 vanno indicati gli importi relativi alle addizionali IRPEF. Estensione della disciplina Si ricorda che, la stessa disciplina si applica: • a partire dal 1° gennaio 2007, ai compensi erogati ai direttori artistici ed ai collaboratori tecnici per prestazioni di natura non professionale da parte di cori, bande musicali e filodrammatiche che perseguono finalità dilettantistiche (art. 1, comma 299 , legge 27 dicembre 2006, n. 296); • a partire dal 31 dicembre 2008 alle federazioni sportive nazionali, alle discipline associate ed agli enti di promozione sportiva riconosciuti dal CONI. Inoltre, tra le associazioni sono incluse anche quelle che si occupano di formazione, didattica, preparazione e assistenza all’attività sportiva dilettantistica (art. 35, commi -7 , D.L. 30 dicembre 2008, n. 207, convertito, con modificazioni, dalla legge 27 febbraio 2009, n. 14 ). Valgono le seguenti precisazioni: • attraverso l’utilizzo dell’inciso “finalità dilettantistiche” relativamente ai cori, bande musicali e filodrammatiche che erogano compensi ai direttori artistici e ai collaboratori tecnici, il legislatore ha inteso espressamente evidenziare che tali enti devono avere quale scopo lo svolgimento di attività artistica o musicale a carattere dilettantistico e che, nell’ambito di tale attività, devono essere rese le prestazioni del direttore artistico e dei collaboratori tecnici; • i proventi devono essere corrisposti al direttore artistico e ai collaboratori tecnici a fronte di prestazioni di “natura non professionale”; sono pertanto escluse dall’ambito di applicazione della norma le somme erogate a soggetti la cui attività artistica o musicale è resa in favore di cori, bande musicali e filodrammatiche nell’ambito della stessa professione da essi svolta abitualmente in modo indipendente ed autonomo ad una potenziale pluralità di committenti; • nella nozione di “collaboratore tecnico” rientrano soltanto a quei soggetti che – insieme al direttore artistico – prendono parte direttamente alle manifestazioni artistiche e musicali organizzate da cori, bande musicali e filodrammatiche, offrendo contributi afferenti alla tecnica delle manifestazioni stesse; • non rientrano nell’ambito della norma i compensi eventualmente percepiti per prestazioni di carattere amministrativo-gestionale rese nei confronti dei cori, bande musicali e filodrammatiche. Relativamente all’esenzione dagli adempimenti contributivi nei confronti dell’ENPALS per le prestazioni lavorative rese nell’ambito di spettacoli musicali finalizzati alla celebrazione di tradizioni popolari e folcloristiche da determinati soggetti (a condizione che la retribuzione annua lorda percepita per tali esibizioni non superi l’importo di 5.000 euro – ove, nel corso dell’anno solare, si sia superato tale limite reddituale – i rispettivi datori di lavoro o committenti sono tenuti ad assolvere, per la quota di reddito eccedente il limite di 5.000 euro, agli adempimenti contributivi ed informativi previsti dalla legge. La nostra struttura è a disposizione per qualsiasi chiarimento a riguardo di quanto sopra, evidenziando che i partner di riferimento per il caso di specie è : tel. 0331/402988 e-mail [email protected] E’ gradita l’occasione per porgere i nostri più Cordiali Saluti. SBC Consulting Srl 1) Il presente servizio è rivolto esclusivamente alla clientela delle strutture SBC (SBC Consulting s.r.l.), 2) E' espressamente vietata la trasmissione, riproduzione, distribuzione, elaborazione e/o divulgazione, anche parziale, della presente comunicazione e/o della documentazione ad essa allegata e/o collegata, in assenza di preventiva autorizzazione scritta della s.r.l. S.B.C., che ne detengono tutti i diritti; 3) La s.r.l. S.B.C. Consulting, non risponde di eventuali involontari errori e/o omissioni nel contenuto delle circolari o di un errato impiego delle indicazioni in esse contenute, a maggior ragione qualora ciò consegua ad arbitrarie interpretazioni analogiche, estensive o riduttive delle informazioni rese, e, pertanto, invitano i destinatari a verificare sempre e quindi in ogni caso la fattispecie applicativa, consultando i professionisti indicati in calce oppure soggetti di propria fiducia, esponendo la propria specifica situazione ai fini di una corretta individuazione dell’ambito di applicazione; 4) Le modalità di erogazione del servizio di informazione gratuita attraverso posta elettronica, fax o comunque ogni altro mezzo di trasmissione o comunicazione, offerto dalla struttura SBC (SBC Consulting s.r.l.), alla propria clientela e/o ai soggetti da esse SBC (SBC Consulting s.r.l.), ritenuti d'interesse, prevedono l'insindacabile facoltà d'esclusione dal novero dei destinatari del servizio, del soggetto che non abbia provveduto a conferire incarico consultivo alla struttura SBC (SBC Consulting s.r.l.), per tre adempimenti consecutivi; 5) Informazione ai sensi del decreto legislativo 196/2003: il Vs. indirizzo e-mail è utilizzato esclusivamente per questo servizio informativo. Esso non sarà comunicato o diffuso a terzi. Qualora desideraste essere eliminati dall'elenco, inviate una e-mail con la dicitura "cancellazione dall'elenco" all'indirizzo [email protected] (per i clienti SBC - SBC Consulting s.r.l. e diversamente ci legittimerete a proseguire nel servizio.

Scaricare