LA DICHIARAZIONE TRIBUTARIA 1 La collaborazione del contribuente alla funzione impositiva Il dovere di concorrere alle spese pubbliche, sancito dall’art. 53, comma 1, Cost., non si esaurisce nell’obbligo di pagare il tributo, ma si concretizza e si articola in una serie di comportamenti finalizzati a partecipare all’A.F. determinati fatti rilevanti ai fini dell’esercizio della funzione impositiva. 2 Segue… Si può trattare, innanzitutto, di fatti prodromici rispetto a quelli che intergrano il presupposto di imposta, alla conoscenza dei quali L’A.F. è interessata proprio per consentire o agevolare i suoi compiti istituzionali. (Magnani) 3 Gli obblighi strumentali Sono definiti anche come obblighi prodromici per sottolineare che tali obblighi sono posti a carico del soggetto passivo anche prima ed a prescindere dal verificarsi del presupposto di fatto del tributo. 4 Segue… Si tratta di obblighi il cui assolvimento è considerato strumentale ai fini della migliore applicazione del tributo ovvero del controllo di tale applicazione. L’importanza di tali adempimenti è sottolineata dalle sanzioni che puniscono il mancato adempimento di tali obblighi strumentali. 5 Si tratta di: 1. autorizzazioni di cui il contribuente si deve munire per l’esercizio di attività fiscalmente rilevanti ovvero 2. prescrizioni che costui deve rispettare per poter esercitare attività assoggettate ad imposta. 6 Esempio In materia di accise: l’obbligo di predisporre strutture produttive che consentano il controllo permanente da parte del fisco e che devono essere verificate ed autorizzate dall’UTF (Ufficio tecnico di finanza). 7 3. segnalazioni che il soggetto che intende intraprendere un’attività fiscalmente rilevante deve fare all’Amministrazione finanziaria. Esempio: in materia di IVA, la dichiarazione di inizio di attività e la dichiarazione di cessazione di essa. 8 4. Installazione di strumenti fiscali di misurazione Es. strumenti di misurazione necessari per le diverse imposte di fabbricazione; registratori di cassa attraverso i quali vengono registrati e rilasciati scontrini fiscali sostitutivi della fattura da parte di una serie di esercizi pubblici. 9 5. Obblighi documentali (ricevute e scontrini fiscali). Vi sono, infatti, documenti che assumono precisa rilevanza fiscale. Si tratta delle ricevute fiscali che devono essere obbligatoriamente rilasciate da una serie di soggetti IVA operanti nei confronti dei consumatori finali (ad es., gli albergatori e i ristoratori). 10 6. Obblighi contabili. L’ipotesi più comune e più importante di obblighi fiscali indipendenti dal verificarsi del presupposto d’imposta è però costituita dalle scritture contabili: si tratta di documenti che la legge considera essenziali per l’applicazione delle imposte sui redditi dei titolari di redditi d’impresa e di lavoro autonomo, nonché per l’applicazione dell’IVA. 11 LA DICHIARAZIONE È l’atto fondamentale di collaborazione del contribuente con il fisco. Con essa si portano a conoscenza dell’A.F. l’esistenza e i connotati qualitativi e quantitativi del presupposto. Ad essa consegue anche l’autoliquidazione dell’imposta ed il conseguente versamento. 12 Segue… Nella dichiarazione sono esposti fatti, notizie, dati, nonché la qualificazione giuridicotributaria degli stessi; sicché non è sufficiente, ad esempio, dichiarare un reddito, ma occorre indicare anche la categoria reddituale cui esso afferisce (reddito di lavoro autonomo, reddito di impresa). 13 Segue… Risolvendo una serie di questioni di fatto e di diritto il contribuente perviene alla determinazione di una base imponibile corrispondente alla propria versione quali/quantitativa del presupposto. 14 Atto dovuto L’adempimento del relativo obbligo non costituisce esplicazione di autonomia privata, ma è imposto dalla legge, che prevede l’irrogazione di sanzioni amministrative e penali in caso di inadempimento. 15 Effetti della dichiarazione sia ai fini dell’accertamento che della riscossione In sede di accertamento: ha la funzione di rilevare al Fisco l’esistenza e le dimensioni del presupposto – base imponibile → condiziona l’attività di controllo e accertativa : se dichiarazione è nulla o omessa → accertamento d’ufficio basato su elementi comunque raccolti e su presunzioni prive dei requisiti di gravità, precisione e concordanza se dichiarazione completa e fedele → nessun atto di accertamento Dunque, accertamenti meno analitici e più induttivi (meno precisi, più difficilmente contestabili) sono connessi all’inadempimento del contribuente per esempio in sede di dichiarazione. 16 Segue… In sede di riscossione: la dichiarazione è titolo per la riscossione delle somme in essa indicate come somme da versare. Se il versamento non è effettuato, l’amministrazione può, sulla base della dichiarazione, porre in riscossione (mediante iscrizione a ruolo) le somme dovute in base ai dati dichiarati. 17 Quando sorge l’obbligo di presentazione di regola al sorgere del presupposto impositivo ma anche in connessione a fattispecie diverse dal presupposto impositivo: i soggetti obbligati alla tenuta delle scritture contabili (imprenditori, società, professionisti) devono sempre presentarla anche in mancanza di reddito (art. 1, 1° comma, D.P.R. 600/’73) 18 Esclusione dall’obbligo di dichiarazione quando i redditi non superano il c.d. minimo vitale: persone fisiche non obbligate alla tenuta delle scritture contabili, che possiedono redditi esenti e redditi assoggettati a ritenuta alla fonte a titolo di imposta e redditi fondiari esigui (art. 1, comma 4, lett. b e b-bis, dpr 600/73). In questo caso si ritiene non si realizzi il presupposto del tributo, piuttosto che l’obbligo di dichiarazione. 19 Segue… per i soggetti titolari di soli redditi di lavoro dipendente inferiori ai modesti importi stabiliti dall’art. 1, lett. C, DPR 600/73 (ma c’è comunque possibilità di presentare la dichiarazione per chiedere il rimborso di un credito tributario). Finalità di semplificazione. 20 Natura giuridica ed effetti della dichiarazione è dichiarazione di scienza (atto giuridico con il quale si comunica ad altri di essere a conoscenza di un atto o di una situazione) non è negozio giuridico (dichiarazione di volontà con la quale i privati provvedono a regolare i propri interessi nell’ambito della autonomia loro concessa dall’ordinamento) né dichiarazione di volontà (atto rivolto a comunicare ad altri la propria volontà) 21 Segue… né confessione stragiudiziale (dichiarazione che una parte fa della verità di fatti ad essa sfavorevoli e favorevoli all’altra parte), retrattabile previa dimostrazione che è stata determinata da errore di fatto o da violenza (art. 2732 c.c.) e revocabile per errore di diritto (art. 2731 c.c. La confessione non è efficace se non proviene da persona capace di disporre del diritto a cui i fatti confessati si riferiscono.), stante la indisponibilità del rapporto tributario. 22 Critica di Lupi Qualificare la dichiarazione tributaria come dichiarazione di scienza è un utile punto di partenza per escluderne il contenuto negoziale. Risulta, tuttavia, riduttivo e limitativo accostare un atto così ricco di qualificazioni giuridiche e di valutazioni di fatti, a mere partecipazioni di conoscenza, lontane dalla complessità logicogiuridica delle dichiarazioni fiscali. 23 Per Tesauro… La dichiarazione non è una dichiarazione di volontà, ma è un mero atto. Dichiarazione di volontà è quella con cui il dichiarante produce degli effetti giuridici, che nascono in quanto voluti dal dichiarante. Mero atto è invece un atto le cui conseguenze giuridiche sono predeterminate dalla legge. 24 Ratio della tesi della natura di dichiarazione di scienza Con la dichiarazione il contribuente rende noto al Fisco il presupposto impositivo dal punto di vista quantitativo (la sua entità) dal punto di vista della sua esistenza (del suo verificarsi) → al fine di un eventuale controllo dell’A.F. Ma gli effetti sia in sede di accertamento che in sede di riscossione derivano soltanto dalla legge e dalla corrispondenza tra fattispecie legale e fattispecie reale. 25 Effetti della natura volontaria ma non negoziale della dichiarazione Gli effetti della dichiarazione non dipendono mai dalla volontà del dichiarante, quindi non rilevano in sede di dichiarazione i vizi della volontà (errore, dolo, violenza) del dichiarante. Di conseguenza: qualora siano state presentate più dichiarazioni entro il termine di decadenza, non varrà la regola applicabile in presenza di più manifestazioni di volontà (per esempio, l’ultimo testamento invalida i precedenti) e il fisco potrà acquisirle tutte in via definitiva, traendo da ciascuna tutti gli elementi conoscitivi necessari alla determinazione dell’unico presupposto. 26 Dichiarazioni di volontà nella dichiarazione La dichiarazione può contenere dichiarazioni di volontà la cui disciplina è quella dei negozi giuridici (per es., l’errore può assumere rilevanza solo quando sia essenziale e riconoscibile): è ciò che accade nei casi di destinazione dell’otto per mille, di opzione tra due regimi di determinazione del reddito, ecc. 27 Dichiarazione doganale Contiene alcuni elementi che possono configurarla come dichiarazione di volontà. Deve indicare oltre agli elementi per identificare merci e soggetti anche la destinazione doganale da cui dipende il regime doganale della merce (artt. 55 e 56 dpr 43/1973) Presupposto tributi doganali: destinazione al consumo entro o fuori territorio dell’UE. Con la dichiarazione il dichiarante manifesta la volontà di realizzare o meno il presupposto (perché nel momento in cui la presenta non si è ancora realizzata la destinazione o meno al consumo). 28 Effetti della dichiarazione Sul piano dell’accertamento: gli effetti della presentazione della dichiarazione derivano dalla corrispondenza tra fattispecie dichiarata dal contribuente a quella reale. Essa condiziona l’attività di controllo formale e sostanziale posta in essere dall’Amm. Fin. L’ufficio è, infatti, legittimato a rettificare in modo analitico o sintetico il reddito in relazione alla completezza o meno della dichiarazione; in caso di omissione o nullità della dichiarazione, l’amministrazione procederà all’accertamento d’ufficio. Sul piano della riscossione: gli effetti si ricollegano all’esigenza di anticipare il prelievo rispetto alla verosimiglianza tra fattispecie dichiarata dal contribuente a quella reale. 29 Segue… Rilievo probatorio: La dichiarazione non fa piena prova contro il contribuente dei fatti dichiarati, ma esonera l’ufficio dal motivare e provare i fatti in essa esposti. Invece, tutto ciò che non emerge dalla dichiarazione deve essere motivato e provato dall’Amministrazione. 30 Rettificabilità della dichiarazione Dalla qualificazione giuridica della dichiarazione derivano importanti conseguenze sul piano degli effetti della dichiarazione ed in particolare sulla sua retrattabilità o irretrattabilità. 31 Posizione della dottrina 1) Quella parte della dottrina che attribuisce alla dichiarazione natura negoziale non ne ammette la retrattabilità e ritiene che essa sia immodificabile da parte del contribuente. 32 Segue… 2) Altra parte della dottrina, invece, svalutando l’importanza della dichiarazione rispetto al presupposto, ne riconosce la libera rettificabilità. 33 Posizione oscillante della giurisprudenza La giurisprudenza ha negato il carattere confessorio e negoziale della dichiarazione, pervenendo a soluzioni differenti per quanto attiene alla sua retrattabilità. 34 Segue… Da un lato, essa è giunta ad affermare la retrattabilità della dichiarazione anche in sede di ricorso contro il ruolo, considerando la stessa rettificabile dall’ufficio sia a proprio favore che a favore del contribuente. 35 Dall’altro, partendo dall’assunto che non sia possibile ricondurre la dichiarazione entro schemi rigidamente privatistici, ha asserito che essa è atto di un procedimento di diritto pubblico, sicché non può essere rettificata dopo la scadenza del termine per la sua presentazione se non rispettando i termini e utilizzando gli strumenti che l’ordinamento prevede per l’impugnazione della pretesa tributaria. 36 Cass. SS.UU. N. 15063/2002 La questione è stata definitivamente risolta dalla Sezioni Unite della Cassazione, che accogliendone la natura di dichiarazione di scienza, ha statuito che la dichiarazione è sempre ritrattabile sia per errori di fatto che di diritto e senza limiti di tempo che non siano quelli previsti per il rimborso, purché non si riferisca a rapporti “esauriti” (res iudicata, accertamento definitivo, inutile decorso dei termini posti dalla legge per il rimborso). 37 Osservazioni sulla rettificabilità e modificabilità della dichiarazione Il problema della rettificabilità e modificabilità della dichiarazione è da risolvere alla luce della complessiva concezione privatistica (garanzia delle situazioni soggettive del privato) o pubblicistica (esigenze di certezza dei rapporti tributari e tempestiva acquisizione del prelievo) del fenomeno tributario. 38 Segue… La dichiarazione opera il primo collegamento tra fase di accertamento e fase di riscossione, che poi si snoderanno fino all’acquisizione definitiva di quanto dovuto a seguito di accertamento non impugnato o di giudicato. 39 L’atto dichiarativo può essere pertanto modificato dal contribuente al fine di consentire l’integrazione o correzione delle informazioni fornite all’A.F., in modo da incrementare il grado di efficacia dell’attività di controllo e di riscossione tributaria. 40 Sicché, il contribuente appare tenuto a correggere errori e negligenze compiute in precedenti atti dichiarativi. 41 Disciplina in merito contenuta nei commi 8 e 8 bis dell’art. 2 del DPR n. 322/1998 come modificato dal DPR n. 435/2001 1) Salva l’applicazione delle sanzioni amministrative, il contribuente può porre rimedio alle violazioni commesse, presentando una dichiarazione integrativa che sani le violazioni formali o rechi un aumento dell’imponibile o dell’imposta o della riduzione delle perdite dichiarate (rettifica a favore dell’A.F.). Tale facoltà può essere esercitata nello stesso termine entro il quale l’ufficio può rettificarla (termine per l’accertamento ex art. 43, dpr 600/73) e, quindi, entro il 31 dicembre del quarto anno successivo a quello in cui è stata presentata la prima dichiarazione (art. 2, co. 8, dpr 322/1998). 42 Segue… Di questa spontanea partecipazione del contribuente potrà tenersi conto, scaduto il termine per il ravvedimento operoso di cui all’art. 13, dlgs 472/1997, in sede di concreta determinazione della sanzione amministrativa tra il minimo e il massimo stabilito ex lege, ai sensi dell’art. 7, commi 1 e 2, dlgs 472/1997. 43 Ravvedimento operoso (ratio) Si consente al contribuente una spontanea regolarizzazione (con dichiarazione integrativa) di precedenti errori ed omissioni , ma non anche la regolarizzazione in mala fede di violazioni già individuate o in procinto di essere individuate dagli uffici. 44 Rettifica in diminuzione La dichiarazione può essere rettificata in diminuzione (ex art. 2, co. 8-bis, dpr 322/1998) non oltre il termine prescritto per la presentazione della dichiarazione relativa al periodo di imposta successivo. Se dalla dichiarazione integrativa emerge un credito da chiedere a rimborso, la dichiarazione integrativa “vale” istanza di rimborso ex art. 38 dpr 602/1973. 45 Segue… Il termine è minore di quello di cui al comma 8 Riduzione del termine compensata da un’agevolazione: l’eventuale credito risultante dalla dichiarazione integrativa può essere utilizzato in compensazione. 46 Istanza di rimborso Dalla rettifica della dichiarazione va distinta l’istanza di rimborso che può essere collegata con una dichiarazione rettificativa, ma che deve essere presentata entro il termine previsto per le istanze di rimborso dei versamenti diretti (48 mesi dal versamento diretto, ex art. 38 dpr 602/73). 47 Segue… Comporta l’onere di provare le diverse o nuove allegazioni rispetto alla dichiarazione originaria (ciò che non avviene nel caso di dichiarazioni integrative). 48 Segue… Anche nell’ipotesi in cui non si ammettesse l’applicazione residuale dell’art. 2, comma 8, alle rettifiche a favore del contribuente effettuate oltre il termine di cui all’art. 2, comma 8-bis, sarebbe da ritenere comunque applicabile la disciplina dell’istanza di rimborso di cui all’art. 38, dpr 602/73. 49 Tipologie di dichiarazioni (a seconda delle diverse imposte) 1) Dichiarazione dei redditi: È imposta annualmente al contribuente che deve dichiarare i redditi anche se non ha alcun debito d’imposta. Casi di esonero: art. 1 dpr 600/1973 50 Abbiamo: Dichiarazione dei redditi delle persone fisiche: è unica in quanto si riferisce a tutti i redditi posseduti Dichiarazione delle società di persone e delle soc. ed associazioni ad esse equiparate: è unica ma va incrociata con quella dei singoli soci ai fini dell’imposta personale di questi ultimi Dichiarazione dei sostituti di imposta che riguarda i redditi altrui assoggettati a ritenuta dal sostituto di imposta. 51 2) Dichiarazione Iva 3) Imposta di registro 4) Dichiarazione ICI: è dichiarazione una tantum, in quanto deve essere presentata esclusivamente nell'anno successivo a quello in cui si siano verificate variazioni relative agli immobili. 5) Dichiarazioni nei casi di operazioni straordinarie e di crisi di impresa 52 Contenuto della dichiarazione delle persone fisiche: art. 2 dpr 600/73 53 Indicazione degli elementi attivi e passivi necessari per la determinazione degli imponibili secondo le norme che disciplinano le imposte stesse (art. 1, comma 2) I dati e gli elementi necessari per l’individuazione del contribuente I dati e gli elementi necessari per la determinazione dei redditi e delle imposte dovute 53 Segue… 54 I dati e gli elementi necessari per l’effettuazione dei controlli Gli altri elementi richiesti nel modello ministeriale su cui deve essere redatta 19/12/2015 54 Certificazioni e documenti riguardanti la dichiarazione delle Persone Fisiche Persone fisiche che esercitano imprese commerciali ex art. 55 del TUIR: redazione e conservazione del bilancio; 55 apposito prospetto indicante i ricavi, i costi e le rimanenze qualora non risultanti dal bilancio; certificazioni dei sostituti d’imposta; documenti probatori dei crediti d’imposta; versamenti eseguiti; documenti probatori degli oneri deducibili o detraibili; 19/12/2015 55 Segue… Ogni altro documento previsto dall’art. 1 del dpr 322/98; N.B. i soggetti ammessi ai regimi contabili semplificati, che non hanno optato per i regime di contabilità ordinaria, non sono tenuti alla redazione e conservazione del bilancio e del prospetto di cui al comma 1 dell’art.3 del DPR n.600/73. 56 19/12/2015 56 DICHIARAZIONE DELLE PERSONE GIURIDICHE 57 Indicazione degli elementi attivi e passivi necessari per la determinazione degli imponibili secondo le norme che disciplinano le imposte stesse (art. 1, comma 2); I dati e gli elementi necessari per l’individuazione del contribuente e di almeno un rappresentante; 19/12/2015 57 Segue… I dati e gli elementi necessari per la determinazione dei redditi e delle imposte dovute; I dati e gli elementi necessari per l’effettuazione dei controlli; Gli altri elementi richiesti nel modello di dichiarazione. 58 19/12/2015 58 Certificazioni e documenti riguardanti la dichiarazione delle P.G. 59 I soggetti all’imposta su reddito delle persone giuridiche devono conservare: Il bilancio o il rendiconto; I verbali e le relazioni previsti dal c.c., dalle leggi speciali o dallo statuto; Apposito prospetto indicante i ricavi, i costi, le rimanenze e gli altri elementi necessari qualora non risultanti dal bilancio; 19/12/2015 59 Segue… 60 certificazioni dei sostituti d’imposta; documenti probatori dei versamenti eseguiti; ogni altro documento previsto dall’art. 1 dpr 322/98. 19/12/2015 60 Segue… 61 Gli enti indicati alla lett. c) del comma 1 dell’art. 73 del TUIR (enti pubblici e privati diversi dalle società, nonché i trust, residenti nel territorio dello Stato, che non hanno per oggetto esclusivo o principale l’esercizio di attività commerciali) devono conservare il bilancio relativo alle attività commerciali eventualmente esercitate (art. 5, comma 2, dpr 600/73) 19/12/2015 61 Segue… 62 Soggetti NON obbligati alla conservazione del bilancio: società semplici; le società e le associazioni equiparate alle società semplici; gli enti non commerciali che non esercitano nel territorio dello Stato attività commerciali; 19/12/2015 62 Segue… enti non commerciali che, ammessi a regimi contabili semplificati, non hanno optato per il regime ordinario. 63 19/12/2015 63 Dichiarazioni dei sostituti d’imposta Deve essere presentata da tutti i soggetti che corrispondono somme o valori soggetti a ritenuta alla fonte e deve essere unica e riguarda tutti i percipienti, a eccezione di coloro che, ai sensi dell’art. 29 d.p.r. 600/1973, hanno ricevuto compensi, e altri redditi corrisposti dallo Stato (art. 2, dpr 322/1998) 64 Dichiarazione nei casi di operazioni straordinarie e di crisi dell’impresa Nei casi di trasformazione fusione e scissione di società (o Enti diversi dalle Società) deve essere presentata una dichiarazione avente a oggetto i redditi prodotti nella frazione di esercizio compresa tra l’inizio del periodo d’imposta e la data in cui hanno effetto le su indicate operazioni straordinarie. Alla dichiarazione deve essere allegato un conto economico della frazione del periodo, redatto ai soli fini tributari dagli amministratori e sottoscritto a norma dell’art. 1 D.P.R. 322/1988. 65 La dichiarazione Iva La dichiarazione risponde al medesimo modello normativo (art. 28 dpr 633/1972) sia che si tratti di persone fisiche, sia che si tratti di persone giuridiche od Enti di altro tipo. 66 Segue… Deve essere presentata da tutti i soggetti Iva, cioè da coloro che, ai fini di tale tributo, rivestono la qualità di imprenditori o professionisti i quali devono presentarla anche se nell’anno non hanno effettuato operazioni imponibili né acquisti gravati da Iva. 67 Contenuto della dichiarazione Iva Rispetto alla dichiarazione dei redditi essa si caratterizza per il fatto di indicare, anziché il reddito del contribuente, l’ammontare annuo delle operazioni imponibili, non imponibili ed esenti, l’Iva detraibile sugli acquisti, nonché una serie di altri elementi occorrenti per calcolare l’imposta annualmente dovuta mediante la detrazione tra l’Iva addebitata a valle e l’Iva pagata a monte (art. 28 dpr 633/1972, così come modificato dal dlgs 2 settembre 1997 n. 313 e dal dpr. 322/1998) 68 Disciplina dell’imposta di registro Manca in genere una vera e propria dichiarazione poiché gli elementi da portare a conoscenza del Fisco sono di regola contenuti nello stesso atto da registrare (art. 11 D.P.R. 131/1986). 69 Segue… Tuttavia la legge prevede alcune ipotesi in cui la registrazione avviene a seguito di una vera e propria denuncia: La registrazione dei contratti verbali deve essere richiesta presentando all’ufficio una denuncia in doppio originale, sottoscritto dalle parti contraenti che indichi le loro generalità, il luogo e la data di stipulazione , l’oggetto il corrispettivo pattuito e la durata del contratto; 70 Segue… Per la registrazione delle operazioni di società ed enti esteri occorre una denuncia firmata dal rappresentante o da colui che risponde delle obbligazioni delle società o ente. Il verificarsi della condizione sospensiva aggiunta a un atto, il verificarsi di eventi che diano luogo a ulteriore liquidazione di imposta e la sottoscrizione di aumenti di capitale deliberati devono essere dichiarati all’Ufficio entro termini di decadenza per l’applicazione dell’imposta proporzionale di registro. In tutte le ipotesi che precedono l’imposta di registro è di regola liquidata dall’ufficio sulla base dell’atto o della denuncia presentati. 71 DICHIARAZIONE UNIFICATA Dpr 322/1998 ha introdotto la dichiarazione unificata denominata “UNICO” che consente di assolvere contemporaneamente agli obblighi di dichiarazione ai fini: 72 delle imposte sui redditi dell’IVA dell’IRAP 19/12/2015 72 Segue… dei contributi previdenziali e assistenziali dovuti all’INPS o ad altri enti di previdenza dei premi INAIL SOGGETTI OBBLIGATI: i contribuenti con periodo d’imposta coincidente con l’anno solare che siano tenuti ad effettuare almeno due dichiarazioni tra quelle dei redditi, dell’IVA e dell’IRAP. In assenza di questa condizione si dovranno presentare distinte dichiarazioni. 73 19/12/2015 73 Segue… 74 SOSTITUTI D’IMPOSTA: devono presentare autonomamente la loro dichiarazione che non può più confluire nel mod. Unico. ICI: nella dichiarazione deve essere indicato, per ogni immobile, l’importo dell’ICI dovuta per l’anno precedente. IRAP: a decorrere dalla dichiarazione per l’anno d’imposta 2008 la dichiarazione IRAP deve essere presentata direttamente alla regione o alla provincia autonoma del domicilio fiscale del contribuente. 19/12/2015 74 La presentazione della dichiarazione all'Agenzia delle entrate deve essere effettuata in via telematica dal contribuente o per il tramite di un intermediario abilitato (dottori commercialisti, ragionieri, consulenti del lavoro iscritti nei relativi albi, CAF, associazioni sindacali di categoria tra imprenditori. . La unificazione delle dichiarazioni e la presentazione telematica rispondono ad esigenze di celerità e di uniformità nell'acquisizione delle informazioni necessarie all'attività di verifica e controllo da parte dell'amministrazione finanziaria. Il contribuente, d'altro canto, può procedere a compensazioni tra crediti e debiti relativi a diversi tributi. 75 L’art. 1, comma 218, l. 244/2007 ha esteso l’obbligo di presentazione esclusivamente in via telematica delle dichiarazioni dei redditi e IRAP alle: Persone fisiche Società di persone ed enti assimilati Pertanto, tutti sono tenuti alla presentazione telematica delle dichiarazioni. 76 Nel caso di presentazione tramite banca o posta, al contribuente deve essere rilasciata al momento della consegna, apposita ricevuta Se la dichiarazione è consegnata a soggetto abilitato alla trasmissione telematica, questi deve rilasciare idonea documentazione di impegno a trasmettere i dati in via telematica ed entro 30 gg dal termine per la presentazione, la dichiarazione redatta su apposito modello, unitamente a copia della comunicazione dell’Agenzia delle entrate di avvenuta ricezione. 77 Assistenza ai contribuenti nella redazione e nella dichiarazione CAAF e professionisti con particolari requisiti di esperienza professionale: presentazione della dichiarazione al posto del contribuente sostituendosi a lui nell’adempimento degli obblighi formali visto di conformità, i cui effetti: giudizio di correttezza formale dei dati esposti in dichiarazione rispetto alle risultanze contabili del contribuente e alla documentazione allegata. 78 Questo visto dimostra che la dichiarazione è stata oggetto di un controllo ulteriore da parte dell’associazione o del professionista e che è tendenzialmente corretta: ne discende un allentamento dei controlli da parte dell’A.F. Se in sede di controllo emergono irregolarità le sanzioni vengono irrogate al professionista o al CAAF che hanno apposto il visto. 79 Forma La dichiarazione deve essere redatta, a pena di nullità, su stampati conformi ai modelli approvati annualmente con decreto del Min. dell'Economia e delle finanze pubblicato sulla G.U. e deve essere sottoscritta dal contribuente e da chi ne ha la rappresentanza legale o negoziale. La mancata sottoscrizione obbliga l'ufficio ad invitare il contribuente a sottoscrivere la dichiarazione; se il contribuente non provvede, si producono gli effetti della nullità. 80 Termine di presentazione Nonostante il decorso dei termini per la presentazione, sono considerate valide le dichiarazioni presentate entro 90 giorni dalla scadenza del termine (tardive), con applicazione di una sanzione amministrativa per il ritardo. Le dichiarazioni presentate con ritardo superiore ai 90 giorni (ultratardive) si considerano omesse (per cui l'accertamento sarà d'ufficio e non in rettifica), ma costituiscono titolo per la riscossione delle imposte dovute in base agli imponibili in esse indicati (sono prese in considerazione dal fisco solo in utilibus). 81

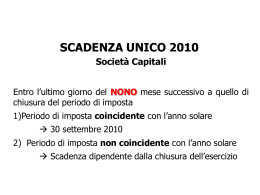

Scaricare