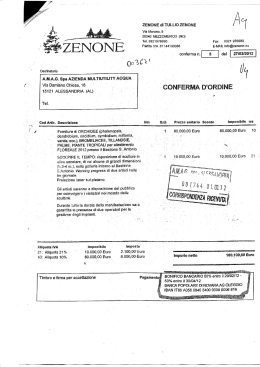

Questa figura è tratta dal libro. Negli esercizi ricordarsi di aggiungere le due colonne dell’aliquota al 4% e di correggere l’aliquota dal 20% al 21%!!!! è la somma di tutta la RIGA 1386,90 138,69 5310,00 531,00 caso in cui è noto l’Imponibile, ma non l’Iva caso in cui è nota l’IVA ma non l’imponibile supponiamo di non conoscere i singoli valori ma solo la loro somma 4680,00+468,00=5148 le celle in questa riga sono ognuna il totale di tutta la COLONNA Le fatture EMESSE sono quelle di VENDITA (o prestazione di servizi effettuati) nei confronti di un CLIENTE. Le fatture di ACQUISTO (per il registro corrispondente) sono quelle che abbiamo ricevuto da un FORNITORE (si riferiscono a importi che dobbiamo pagare noi). Data di registrazione: la data di inserimento nel registro, per semplicità inserire la STESSA data della fattura nel caso delle fatture EMESSE (si suppone una gestione informatizzata), invece di qualche giorno successiva nel caso delle fatture di ACQUISTO. N° (sta per Numero) progressivo: il numero che indica la sequenza ordinata di inserimenti nel registro. Sono numeri in sequenza (ogni riga aggiungere +1, ad es. 517, 518, 519, ecc.). Descrizione: il nome del Cliente (nel registro delle fatture EMESSE) e del fornitore (nel registro delle fatture di ACQUISTO) Importo (vedi riquadri in rosso): il TOTALE di TUTTA la RIGA, compresi i valori dei non imponibili, esenti e esclusi. Imponibile: se nell’esercizio manca l’Imponibile, ma è nota l’IVA, IMPONIBILE = (IVA in EURO) ÷ (ALIQUOTA IVA) × (100), ad es. (riquadro blu): (531) ÷ (10) × (100) = 5310 IVA: se nell’esercizio manca l’Iva, ma è noto l’Imponibile, IVA = (IMPONIBILE) × (ALIQUOTA IVA) ÷ (100), ad es. (riquadro verde) : (1386,90) × (10) ÷ (100) = 138,69 Se invece nell’esercizio sono ignoti sia l’Imponibile che l’Iva, ma è nota la loro SOMMA (ad es. per differenza dall’Importo totale): IMPONIBILE = (SOMMA IMP.+IVA) ÷ (100 + ALIQUOTA IVA) × (100) , ad es. (riquadro arancio) supponiamo di conoscere solo la somma (4680,00+468,00=5148) e non i singoli valori; per ottenere l’Imponibile faremmo IMPONIBILE = (5148) ÷ (100 + 10) × (100) = 4680. L’Iva mancante poi la troveremmo nel solito modo

Scaricare