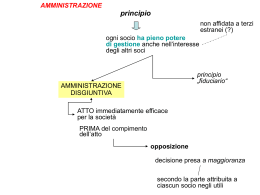

Capitolo Undicesimo La società a responsabilità limitata Sommario: 1. Generalità e funzioni economiche. - 2. Nozione giuridica e costituzione. - 3. Le partecipazioni. - 4. Diritti ed obblighi dei soci. - 5. I conferimenti. - 6. Gli organi sociali. - 7. S.r.l. unipersonale. 1. Generalità e funzioni economiche La società a responsabilità limitata è una società di capitali preordinata a fornire, alle imprese sociali di ridotte dimensioni, uno schema societario che permetta ai soci di fruire del beneficio della responsabilità limitata: delle obbligazioni sociali risponde solo la società con il suo patrimonio. La S.r.l. risponde in grandi linee alle stesse funzioni economiche soddisfatte dalla S.p.a., e più precisamente realizza: — la ripartizione del rischio fra più persone: che è funzione comune ad ogni tipo sociale; — la limitazione del rischio: in quanto il socio restringe il proprio rischio all’ammontare del conferimento. La S.r.l. estende questo beneficio anche ad aggruppamenti minori di capitali: infatti il capitale minimo richiesto dalla legge per la costituzione di essa ammonta a 10.000 euro. Tuttavia, la L. 99/2013, di conversione del D.L. 76/2013 ha introdotto la possibilità, per tutte le S.r.l., di determinare l’ammontare del capitale in misura inferiore a 10.000 euro, pari almeno ad 1 euro, con conferimenti esclusivamente in denaro. In tale ipotesi sorge l’obbligo per la società di accantonare una somma da dedurre dagli utili netti risultanti dal bilancio pari ad un quinto degli stessi, obbligo che permane fino a che riserva e capitale non abbiano raggiunto l’ammontare di 10.000 euro. La riserva può essere utilizzata solo per imputazione a capitale e per copertura di eventuali perdite con obbligo di sua reintegrazione laddove essa sia diminuita; — la mobilizzazione del capitale: in quanto le quote di partecipazione dei soci, pur non essendo rappresentate da titoli di credito, sono, tuttavia, normalmente trasferibili e divisibili. Essa, al contrario della S.p.a., è caratterizzata da una maggiore scioltezza di forme e da una più attiva presenza dei soci nell’amministrazione sociale. 168 Parte Seconda: Le società 2. Nozione giuridica e costituzione Società a responsabilità limitata è «la persona giuridica che esercita un’attività col patrimonio conferito dai soci e con gli utili eventualmente accumulati ed in cui le quote di partecipazione dei soci non possono essere rappresentate da azioni» (GRAZIANI). Quanto alla disciplina giuridica della S.r.l., la riforma societaria (D.Lgs. 6/2003) ne ha completamente riscritto le norme, delineandone un tipo del tutto nuovo ed autonomo rispetto a quello previgente. Tale società è stata dunque dotata di una disciplina propria, e non più mutuata dalla società per azioni, anche se permangono taluni richiami puntuali alle norme dettate per la S.p.a. La S.r.l. può essere costituita con contratto e con atto unilaterale. L’atto costitutivo della società a responsabilità limitata avviene per atto pubblico e deve presentare i requisiti previsti dall’art. 2463 c.c., come modificato dal D.L. 76/2013, conv. in L. 99/2013. Non è ammessa la stipulazione successiva dell’atto costitutivo né la costituzione per pubblica sottoscrizione. La S.r.l. acquista la personalità giuridica con l’iscrizione nel registro delle imprese. 3. Le partecipazioni A seguito del conferimento, ciascun socio acquista una quota sociale, che rappresenta la misura della partecipazione alla società, la quale non può essere rappresentata da azioni né costituire oggetto di offerta al pubblico di prodotti finanziari (ex art. 2468 c.c., modif. dal D.Lgs. 51/2007). Le partecipazioni dei soci sono determinate in misura proporzionale ai conferimenti e i diritti sociali ad essi spettanti sono attribuiti in misura proporzionale alla partecipazione da ciascuno posseduta. Tale previsione può essere derogata in presenza di un’apposita previsione statutaria, sia nel senso che le partecipazioni non siano proporzionali al conferimento, sia nel senso che i diritti potrebbero essere attribuiti ai soci in misura non proporzionale alla partecipazione, prevedendosi l’attribuzione di particolari diritti relativi all’amministrazione della società ed alla distribuzione degli utili. Caratteri tipici delle quote sono la trasferibilità e la divisibilità: le partecipazioni sono liberamente trasmissibili per atto tra vivi e per successione a causa di morte, salvo contraria disposizione dell’atto costitutivo; esse, Capitolo Undicesimo: La società a responsabilità limitata 169 inoltre, sono normalmente divisibili nei casi di successione a causa di morte o di alienazione. Le eventuali clausole di intrasferibilità della partecipazione sono nulle se non è prevista la possibilità di recesso dei soci. L’atto di trasferimento ha effetto di fronte alla società dal momento del deposito dello stesso presso il registro delle imprese (ex art. 2470 c.c., come modificato dal D.L. 185/2008, c.d. decreto anticrisi, convertito dalla L. 2/2009). In sostanza, sarà da tale deposito e non dall’annotazione da parte degli amministratori nel libro dei soci che l’acquirente acquisirà nei confronti delle società lo status di socio. Il decreto anticrisi, infatti, ha abrogato per le sole società a responsabilità limitata il libro dei soci, e, con esso, l’obbligo di presentare al registro delle imprese l’elenco dei soci insieme al bilancio di esercizio. Al deposito presso il registro delle imprese entro 30 gg., in alternativa ai notai, possono provvedere anche dottori commercialisti e ragionieri (D.L. 112/2008, convertito dalla L. 133/2008). In merito, con la L. 12-11-2011, n. 183, viene data un’interpretazione autentica dell’art. 36,, comma 1bis del D.L. 112/2008, conv. in L. 133/2008: tale norma deve intendersi nel senso che l’atto di trasferimento delle partecipazioni di società a responsabilità limitata è in deroga all’art. 2470, comma 2, c.c. (che prevede il deposito dell’atto presso il registro delle imprese a cura del notaio) ed è sottoscritto con firma digitale. Pertanto nell’art. 14, comma 8, della legge di stabilita 2012 c’è una norma che chiarisce una volta per tutte che, nel caso di trasferimento di quote di s.r.l. con atto sottoscritto digitalmente, non è necessario l’intervento del notaio. La libera trasferibilità importa la piena espropriabilità della partecipazione da parte dei creditori del socio. In caso di cessione della quota, il cedente è obbligato in solido con il cessionario, per il periodo di tre anni dall’iscrizione del trasferimento nel registro delle imprese, per i versamenti ancora dovuti; tuttavia il pagamento non può essere richiesto al primo, se non quando la richiesta al socio moroso sia rimasta infruttuosa (ex art. 2472 c.c., come modificato dal D.L. 185/2008, convertito dalla L. 2/2009). In caso di vendita forzata gli altri soci possono intervenire all’incanto e farsi aggiudicare la quota, impedendo che essa vada a finire in mano ad estranei; le partecipazioni possono formare oggetto di pegno, usufrutto e sequestro (art. 2471 c.c.). È vietato in ogni caso alla S.r.l. di acquistare o accettare in garanzia le proprie quote; ed è pure vietato (in analogia con quanto disposto dall’art. 170 Parte Seconda: Le società 2358 c.c.) di accordare prestiti o fornire garanzie per il loro acquisto o la loro sottoscrizione (art. 2474 c.c.). 4. Diritti ed obblighi dei soci I soci di una S.r.l. hanno diritto: — ad una parte degli utili, in misura proporzionale alla partecipazione da ciascuno posseduta, salvo diversa previsione statutaria; — ad una parte del patrimonio netto risultante dalla liquidazione; — all’opzione di nuove quote di partecipazione in caso di aumento del capitale; — al voto nell’assemblea (che vale in misura proporzionale alla sua partecipazione). Bisogna ricordare poi, che, oltre all’obbligo del conferimento, i soci possono essere soggetti, in base all’atto costitutivo, a prestazioni accessorie. In ogni caso, gli obblighi dei soci sono sostanzialmente analoghi a quelli dei soci delle S.p.a. La qualità di socio cessa per trasferimento, vendita coattiva (nell’ipotesi di morosità del socio) o espropriazione della quota, recesso, fallimento ed esclusione del socio. Il recesso del socio è disciplinato dall’art. 2473 c.c., il quale non ha carattere tassativo, poiché lo statuto può prevedere ulteriori ipotesi oltre a quelle contemplate dalla legge. Anche per l’esclusione è ampia l’autonomia dei soci, ed in tal caso si applica la disciplina del recesso, eccezion fatta per il rimborso della partecipazione mediante riduzione del capitale sociale. 5. I conferimenti In luogo del generico richiamo, disposto dal vecchio testo dell’art. 2476 c.c., alle norme dettate in materia per le società per azioni, il legislatore della riforma ha dedicato al tema dei conferimenti nelle S.r.l. un’apposita normativa, svincolata dalle previsioni in ordine ai conferimenti nelle S.p.a. È innanzitutto disposto, conformemente al carattere spiccatamente personalistico della nuova S.r.l., che la misura delle partecipazioni sociali possa essere, in presenza di apposita previsione statutaria, non proporzionale ai conferimenti prestati (art. 2468, 2° comma, c.c.). È poi stabilito che il valore globale dei conferimenti non può essere inferiore all’ammontare totale del capitale sociale. Capitolo Undicesimo: La società a responsabilità limitata 171 La vera novità è rappresentata dall’introduzione del principio in base al quale possono essere conferiti tutti gli elementi suscettibili di valutazione economica, superandosi in tal modo il tradizionale divieto di conferimento di opera o servizi che riguardava in passato tutte le società di capitali. Il conferimento di opera o servizi anche nelle S.r.l. è però ammesso a condizione che il socio presti alla società una polizza assicurativa o una fideiussione bancaria a garanzia degli obblighi assunti e per l’intero valore ad essi assegnato; se l’atto costitutivo lo prevede, la polizza o la fideiussione possono essere sostituite dal socio con la prestazione di una cauzione di importo corrispondente. Ancora, la nuova normativa prevede che il versamento iniziale del 25% (ante riforma era il 30%) dei conferimenti in denaro possa essere sostituito dalla stipula, per un importo almeno corrispondente, di una polizza assicurativa o di una fideiussione bancaria che il socio potrà, in qualsiasi momento, sostituire con il versamento del corrispondente importo in denaro. È opportuno tener presente la novità introdotta dalla L. 99/2013, di conversione del D.L. 76/2013 che, nella prospettiva della semplificazione degli adempimenti a carico della società, ha modificato l’art. 2464 c.c., prevedendo che il versamento del 25% dei conferimenti in denaro avvenga direttamente all’organo amministrativo indicato nell’atto costitutivo, in luogo della banca. 6. Gli organi sociali Organi della S.r.l. sono: l’assemblea, gli amministratori e, ove, previsto, l’organo di controllo. A) L’assemblea Spetta al contratto sociale l’individuazione delle materie di competenza dei soci e degli amministratori; in ogni caso, qualsiasi materia può essere rimessa alla valutazione dei soci quando lo richiedano uno o più amministratori o tanti soci che rappresentino almeno 1/3 del capitale sociale. Sono comunque riservate alla competenza dei soci: l’approvazione del bilancio e la distribuzione degli utili; la nomina, se prevista nell’atto costitutivo, degli amministratori; le modificazioni dell’atto costitutivo; la decisione di compiere operazioni che comportano una sostanziale modificazione dell’oggetto sociale determinato nell’atto costitutivo o una rilevante modificazione dei diritti dei soci. 172 Parte Seconda: Le società Il modello decisionale principale è quello assembleare collegiale, operante in assenza di diversa previsione dell’atto costitutivo e riservato, in ogni caso, alle decisioni maggiormente rilevanti (modifiche dell’atto costitutivo, operazioni che comportano una sostanziale modificazione dell’oggetto sociale o dei diritti dei soci, approvazione del bilancio nell’ipotesi di cui all’art. 2482bis c.c., temi su cui vi sia stata la richiesta qualificata degli amministratori o dei soci). Ai sensi dell’art. 2479bis, modificato dal D.L. 185/2008, conv. dalla L. 2/2009, l’assemblea è regolarmente costituita con la presenza di tanti soci che rappresentino almeno la metà del capitale sociale e delibera a maggioranza assoluta e, nei casi previsti dall’art. 2479, 2° comma, nn. 4 e 5, c.c., con il voto favorevole di tanti soci che rappresentino almeno la metà del capitale sociale. In ogni caso la deliberazione è adottata quando ad essa partecipa l’intero capitale sociale e tutti gli amministratori e sindaci sono presenti o informati della riunione e nessuno si oppone alla trattazione dell’argomento. L’altro modello decisionale contemplato dalla legge consiste in un procedimento di formazione della volontà sociale non improntato alle regole della collegialità. Si tratta di un procedimento a formazione progressiva che si realizza, per effetto della scelta operata dai soci in tal senso, mediante la consultazione scritta o il consenso espresso per iscritto e che non richiede la preventiva convocazione né la contestuale presenza dei soci presso la sede sociale (art. 2479 c.c.). In assenza di diversa previsione statutaria, il codice stabilisce che tutte le decisioni extra-assembleari debbano essere assunte con il voto favorevole di una maggioranza che rappresenti almeno la metà del capitale sociale. A ciascun socio è riconosciuto il diritto di partecipare alla formazione della volontà sociale ed il suo voto vale in misura proporzionale alla sua partecipazione. B) Gli amministratori L’amministrazione della S.r.l. è in via generale affidata a uno o più soci; l’atto costitutivo, tuttavia, può prevedere che gli amministratori siano scelti anche tra soggetti esterni alla società. La nomina degli amministratori è effettuata con decisione dei soci presa ai sensi dell’art. 2479 c.c., e cioè con delibera adottata con consultazione scritta o sulla base del consenso espresso per iscritto. Quando l’amministrazione è affidata a più persone, queste costituiscono il consiglio di amministrazione. L’atto costitutivo può prevedere che l’amministrazione sia ad esse affidata disgiuntamente oppure congiuntamente; in tali casi si applicano, rispettivamente, gli artt. 2257 e 2258 c.c. Capitolo Undicesimo: La società a responsabilità limitata 173 Gli amministratori hanno la rappresentanza generale della società; essi sono solidalmente responsabili verso la società dei danni derivanti dall’inosservanza dei doveri ad essi imposti dalla legge e dall’atto costitutivo; essi sono, altresì, tenuti a dare notizia dello svolgimento degli affari sociali ai soci che non partecipano all’amministrazione. C) L’organo di controllo L’art. 2477 c.c., norma che stabilisce i casi in cui è obbligatoria la nomina dell’organo di controllo nelle S.r.l. è stato oggetto di una recente riforma ad opera del D.L. 91/2014 (cd. decreto competitività) conv. in L. 116/2014. È stata abolita, infatti, la norma (contenuta nel 2° comma dell’art. 2477 c.c.) per la quale le funzioni di controllo (con la nomina del collegio sindacale o del sindaco unico o del revisore) dovevano essere attivate una volta che il capitale sociale avesse raggiunto la soglia minima prevista per costituire una società per azioni. In pratica, se la S.r.l. posizionava il suo capitale sociale a 120.000 euro (oppure a livelli superiori), doveva procedersi alla nomina dell’organo di controllo. Ora, invece (in seguito alla diminuzione del capitale sociale minimo delle S.p.a. a 50.000 euro) scompare ogni correlazione tra capitale sociale della S.r.l. e obbligo di attivazione della funzione di controllo. Rimangono invariati gli altri casi di nomina obbligatoria previsti dal 3° comma dell’art. 2477 c.c., per cui l’organo di controllo delle S.r.l. dovrà, d’ora innanzi essere nominato solo se: — per due esercizi consecutivi, siano stati superati due dei seguenti limiti indicati dall’art. 2435bis c.c. (come modif. da ultimo dal D.Lgs. 173/2008) ai fini della redazione del bilancio in forma abbreviata: — 4.400.000 euro quale attivo dello stato patrimoniale; — 8.800.000 euro per ricavi delle vendite e delle prestazioni; — 50 dipendenti occupati in media durante l’esercizio. — la società sia tenuta alla redazione del bilancio consolidato (ipotesi introdotta dal D.Lgs. 39/2010); — la società controlla altre società sottoposte obbligatoriamente alla revisione legale dei conti (ipotesi introdotta dal D.Lgs. 39/2010). La L. 116/2014, di conversione del D.L. 91/2014 ha espressamente previsto che la sopravvenuta insussistenza dell’obbligo di nomina dell’organo di controllo o del revisore costituisce giusta causa di revoca. 174 Parte Seconda: Le società L’organo di controllo delle S.r.l. è stato oggetto di precedenti modifiche dapprima con la L. 183/2011 (Legge di stabilità per il 2012) e poi con il D.L. 5/2012 (Decreto semplificazioni), conv. in L. 35/2012. Fino all’entrata in vigore della L. 183/2011, l’art. 2477 c.c. prevedeva la disciplina del collegio sindacale e della revisione legale dei conti in linea con la tradizione giuridica del nostro ordinamento, che riconosceva nella pluripersonalità e nella collegialità i caratteri essenziali dell’organo di controllo delle società di capitali. Con l’entrata in vigore della L. 183/2011 il collegio sindacale è stato sostituito dal sindaco unico, sebbene la disciplina sia rimasta immutata in quanto la modifica si è limitata a sostituire la parola «collegio sindacale» con la parola «sindaco». Successivamente, il D.L. 5/2012, conv. in L. 35/2012 è nuovamente intervenuto sull’art. 2477 c.c. modificando sia la disciplina dei controlli facoltativi sia quella dei controlli obbligatori. Quanto ai controlli facoltativi, il 1° comma dell’art. 2477 c.c. stabilisce che l’atto costitutivo può prevedere, determinandone le competenze e i poteri, ivi compresa la revisione legale dei conti, la nomina di un organo di controllo o di un revisore. In assenza di specificazione, l’organo di controllo è costituito da un solo membro effettivo. Con riguardo alle ipotesi in cui i controlli nelle S.r.l. sono obbligatori (ipotesi che sono rimaste invariate in questi interventi di riforma) è precisato che occorre procedere alla nomina di un organo di controllo o di un revisore. Nel caso di nomina dell’organo di controllo (anche monocratico) si applicano le disposizioni sul collegio sindacale previste per la S.p.a. (nuovo 5° comma dell’art. 2477 c.c.). Ne deriva che sarà la società stessa (quando superi i limiti per la redazione del bilancio in forma abbreviata; quando sia tenuta alla redazione del bilancio consolidato o quando controlli una società a sua volta obbligata alla revisione legale dei conti) a stabilire nell’atto costitutivo a quali controlli sottoporsi. Essa potrà scegliere se nominare un organo di controllo (unipersonale) che svolga le funzioni di sindaco con annesse funzioni di revisione legale dei conti oppure se nominare esclusivamente un revisore, delegato ai controlli contabili. 7. S.r.l. unipersonale Qualunque soggetto giuridico capace di partecipare ad una società può costituire una S.r.l. unipersonale ed allo stesso modo una S.r.l. pluripersonale può trasformarsi in unipersonale per effetto della riunione delle quote sociali in un’unica mano. Quando l’intera partecipazione appartiene ad un solo socio o muta la persona dell’unico socio, gli amministratori devono depositare per l’iscrizione nel registro delle imprese una dichiarazione contenente le generalità dell’unico socio (art. 2470 c.c.). Capitolo Undicesimo: La società a responsabilità limitata 175 In caso di insolvenza della società, per le obbligazioni sociali sorte nel periodo in cui l’intera partecipazione è appartenuta ad una sola persona, questa risponde illimitatamente quando i conferimenti non siano stati effettuati secondo quanto previsto dall’art. 2464 c.c., o fin quando non sia stata attuata la pubblicità prescritta dall’art. 2470 c.c. Qual è la disciplina prevista per la S.r.l. con un unico azionista? I tratti essenziali della disciplina prevista per la S.r.l. unipersonale prevedono che: — all’atto della costituzione della società il conferimento in denaro deve essere interamente versato; nel caso di unicità sopravvenuta, l’unico socio deve completare entro novanta giorni il versamento della rimanente percentuale dovuta; — i contratti tra la società e l’unico socio, nonché le operazioni a favore dell’unico socio, per essere opponibili ai creditori, devono essere trascritti nel libro delle decisioni degli amministratori oppure risultare da atto scritto; — negli atti e nella corrispondenza della società deve essere espressamente menzionata l’esistenza del socio unico. 8. La società semplificata a responsabilità limitata Il D.L. 1/2012 (cd. decreto liberalizzazioni), conv. in L. 27/2012, ha introdotto nel codice civile l’art. 2463bis «Società semplificata a responsabilità limitata», che si aggiunge alle norme del codice che disciplinano la costituzione delle S.r.l. La società semplificata a responsabilità limitata è una società di capitali con personalità giuridica autonoma: come nella S.r.l., per le obbligazioni sociali risponde solo il patrimonio della società. A seguito dell’intervento del D.L. 76/2013 (decreto Lavoro), conv. in L. 99/2013 è stato eliminato il precedente limite dei 35 anni di età per la creazione di S.r.l. semplificate le quali, dunque, potranno essere costituite con contratto o atto unilaterale da persone fisiche senza più limiti di età. L’atto costitutivo deve essere redatto per atto pubblico in conformità al modello standard tipizzato con decreto del Ministro della giustizia, di concerto con il Ministro dell’economia e delle finanze e con il Ministro dello sviluppo economico (D.M. 138/2012). Le clausole del modello standard sono inderogabili. Anche la S.r.l. semplificata deve avere un atto costitutivo il quale deve indicare: — il cognome, il nome, la data, il luogo di nascita, il domicilio, la cittadinanza di ciascun socio; — la denominazione sociale contenente l’indicazione di società semplificata a responsabilità limitata e il Comune ove sono poste la sede della società e le eventuali sedi secondarie; 176 Parte Seconda: Le società — l’ammontare del capitale sociale pari almeno ad 1 euro e inferiore all’importo di 10.000 euro. È previsto che il conferimento deve farsi in denaro, per cui, almeno al momento della costituzione sono escluse altre forme di conferimento e deve essere versato all’organo amministrativo. Il capitale sociale, inoltre, deve essere interamente versato al momento della costituzione; — l’oggetto sociale ex art. 2463, n. 3, c.c.; le quote di partecipazione di ciascun socio; le norme relative al funzionamento della società, indicando quelle concernenti l’amministrazione, la rappresentanza ex art. 2463, n. 7, c.c.; le persone cui è affidata l’amministrazione e l’eventuale soggetto incaricato di effettuare la revisione legale dei conti; — luogo e data di sottoscrizione; — gli amministratori. Mentre in precedenza era previsto che gli amministratori dovessero essere scelti tra i soci, il D.L. 76/2013, conv. in L. 99/2013 ha introdotto la possibilità di nominare amministratori che non siano necessariamente soci. La denominazione di S.r.l. semplificata, l’ammontare del capitale sottoscritto e versato, la sede della società e l’ufficio del registro delle imprese presso cui questa è iscritta devono essere indicati negli atti, nella corrispondenza della società e nello spazio elettronico destinato alla comunicazione collegato con la rete telematica ad accesso pubblico. Glossario Atto unilaterale: è un atto unico, giuridicamente rilevante, posto in essere da un soggetto. Capitolo Dodicesimo Scioglimento e liquidazione delle società di capitali Sommario: 1. Cause di scioglimento. - 2. Liquidazione della società. 1. Cause di scioglimento A norma dell’art. 2484 c.c., le società per azioni, in accomandita per azioni e a responsabilità limitata si sciolgono per le seguenti cause: — decorso del termine; — conseguimento dell’oggetto sociale o sopravvenuta impossibilità di conseguirlo, salvo che l’assemblea, appositamente convocata senza indugio, non deliberi le opportune modifiche statutarie; — impossibilità di funzionamento o continuata inattività dell’assemblea; — riduzione del capitale al di sotto del minimo legale se non si è provveduto alla sua reintegrazione o alla trasformazione della società; — errata collocazione delle azioni e delle quote del socio recedente; — deliberazione dell’assemblea; — altre cause previste dall’atto costitutivo. La società, inoltre, si scioglie per le altre cause previste dalla legge (art. 2484, 2° comma, c.c.). La principale novità rispetto al sistema precedente consiste nella separazione tra il momento in cui si verifica una causa di scioglimento ed il momento in cui tale causa ha effetto, essendo quest’ultimo identificato, per tutte le ipotesi, nel momento di iscrizione nel registro delle imprese della dichiarazione con cui gli amministratori accertano la causa o della deliberazione dell’assemblea che dispone lo scioglimento (art. 2484, 3° comma, c.c.). La deliberazione del consiglio di amministrazione, che accerta il verificarsi di una causa di scioglimento, o la deliberazione assembleare che decide lo scioglimento devono essere depositate e iscritte nel registro delle imprese a cura degli amministratori; in caso di ritardo od omissione, questi sono personalmente e solidalmente responsabili per i danni subiti dalla società, dai soci, dai creditori sociali e dai terzi. La causa di scioglimento avrà effetto a partire da questo momento. A seguito del verificarsi di una causa di scioglimento e fino al momento di effettuazione degli adempimenti pubblicitari relativi alla carica di liquidatore, gli ammini- 178 Parte Seconda: Le società stratori conservano il potere di gestione della società, limitatamente alla conservazione dell’integrità e del valore del patrimonio sociale; essi rispondono direttamente e solidalmente dai danni arrecati alla società, ai soci, ai creditori sociali ed ai terzi per atti od omissioni compiuti in violazione del potere di conservazione del patrimonio sociale (art. 2486 c.c.). Gli amministratori, contestualmente all’accertamento della causa di scioglimento, devono convocare l’assemblea per le deliberazioni relative alla liquidazione. Essi sono responsabili della conservazione dei beni sociali finché non ne hanno fatto consegna ai liquidatori. Gli amministratori hanno, infine, il potere e il dovere di compiere operazioni di liquidazione, se urgenti. 2. Liquidazione della società Con il verificarsi di una causa di scioglimento, la società entra nel cd. stato di liquidazione, con il solo scopo di pagare il passivo e ripartire tra i soci il residuo attivo. In questa fase non può, quindi, ulteriormente esercitarsi l’attività sociale, ma diviene attuale il diritto dei soci ad ottenere la quota di liquidazione di propria pertinenza. Gli organi di controllo, gli organi amministrativi e l’assemblea, durante la liquidazione, conservano le loro competenze, nei limiti della compatibilità con lo «stato di liquidazione» della società (art. 2488 c.c.). A) Poteri, obblighi e responsabilità dei liquidatori La nomina dei liquidatori è effettuata dall’assemblea straordinaria (convocata dagli amministratori o dal tribunale); nella stessa sede, l’assemblea straordinaria determina i poteri dei liquidatori, eventualmente prevedendo la possibilità di un esercizio provvisorio dell’impresa. Funzione precipua dei liquidatori è di chiudere i rapporti della società con i terzi, per consentire la ripartizione del patrimonio residuo fra i soci. I liquidatori compiono, pertanto, tutti gli «atti utili» per la liquidazione, salva diversa previsione statutaria o diversa decisione assembleare: vendita dei beni sociali, transazioni e compromessi coi terzi; essi hanno la rappresentanza, anche processuale, della società. I liquidatori sono chiamati a svolgere il loro incarico adempiendo i doveri loro imposti con la professionalità e la diligenza richieste dalla natura dell’incarico. Per danni derivanti dall’inosservanza dei loro doveri, essi sono sottoposti alla stessa responsabilità cui soggiacciono gli amministratori. Capitolo Dodicesimo: Scioglimento e liquidazione delle società di capitali 179 B) Revoca dello stato di liquidazione Finché non sia iniziata la distribuzione dell’attivo, l’assemblea straordinaria può deliberare la revoca dello stato di liquidazione, eliminando la causa di scioglimento. La sua efficacia è subordinata al consenso dei creditori sociali o alla loro mancata opposizione nel termine di 60 giorni dall’iscrizione della delibera nel registro delle imprese. C) Pagamento dei debiti sociali e restituzione dei beni in godimento L’estinzione dei debiti sociali rappresenta il compito preliminare dei liquidatori. A tal fine essi, qualora i fondi disponibili siano insufficienti al pagamento dei debiti sociali, possono chiedere ai soci il versamento dei conferimenti ancora dovuti o ulteriori somme, nei limiti ed in proporzione di una accertata loro responsabilità. I liquidatori devono redigere il bilancio e presentarlo, alle scadenze previste per il bilancio di esercizio della società, per l’approvazione all’assemblea o, nel caso previsto dall’art. 2479 c.c., ai soci. Compiuta la liquidazione, i liquidatori devono redigere il bilancio finale, indicando la parte spettante a ciascuna azione nella divisione dell’attivo. Tale bilancio non viene approvato dall’assemblea, ma dai singoli soci mediante un’approvazione tacita (artt. 2492 e 2493 c.c.), che si manifesta con il decorso di tre mesi dal deposito del bilancio medesimo presso il registro dele imprese senza che siano stati proposti reclami. D) Ripartizione dell’attivo tra i soci e cancellazione della società dal registro delle imprese La liquidazione si chiude allorquando siano stati definiti i rapporti con i terzi ed i soci hanno diritto di dividersi tra loro il patrimonio residuo proporzionalmente alle rispettive quote. Approvato il bilancio finale di liquidazione, i liquidatori devono chiedere la cancellazione della società dal registro delle imprese: con essa viene meno la personalità giuridica e la società si estingue. Dopo la cancellazione, i creditori sociali rimasti eventualmente insoddisfatti potranno sempre agire (art. 2495 c.c.): contro i soci, fino alla concorrenza delle somme da questi riscosse in base al bilancio finale di liquidazione; contro i liquidatori, qualora il mancato pagamento sia dipeso da loro colpa. Glossario Transazione: stumento di composizione stragiudiziale di liti attuali e future: l’una parte modifica, in tutto o in parte, le sue pretese in cambio di una concessione da parte dell’altra. 180 Parte Seconda: Le società Scioglimento e liquidazione delle società di capitali decorso del termine conseguimento dell’oggetto sociale o sopravvenuta impossibilità di conseguirlo cause impossibilità di funzionamento o continuata inattività dell’assemblea riduzione del capitale al di sotto del minimo legale ipotesi previste dagli artt. 2437quater e 2473 c.c. deliberazione dell’assemblea altre cause previste dall’atto costitutivo o dallo statuto accertamento e pubblicità delle cause di scioglimento nelle società di capitali ➤ Scioglimento e liquidazione ➤ procedimento di liquidazione ➤ gli amministratori devono accertare il verificarsi di una causa di scioglimento ed ➤ iscriverla nel registro delle imprese gli effetti dello scioglimento decorrono ➤ dalla data dell’iscrizione gestione della società da parte degli amministratori ai fini della conservazione dell’integrità del patrimonio sociale nomina dei liquidatori da parte dell’assemblea (o, in mancanza, del Tribunale) i liquidatori redigono il bilancio annuale, illustrando l’andamento e le prospettive della liquidazione; possono chiedere ai soci l’integrazione dei conferimenti ancora ineseguiti; compiuta la liquidazione, redigono il bilancio finale ➤ pagati i creditori, i liquidatori procedono alla ripartizione dell’attivo residuo è possibile in ogni momento con delibera dell’as- revoca della liquidazione ➤ semblea ➤ ha effetto dopo 60 giorni dall’iscrizione nel registro delle imprese se non vi sono opposizioni estinzione della società ➤ cancellazione della società dal registro delle imprese

Scaricare