Dr. Anton Pichler | Dr. Walter Steinmair | Dr. Helmuth Knoll Sparkassenstraße 18 Via Cassa di Risparmio I-39100 Bozen | Bolzano T 0471.306.411 | F 0471.976.462 E [email protected] I www.kanzlei.bz.it Steuer-, MwSt.-Nr. | Cod. fisc. Part. IVA 02529080216 Circolare 05/07 Bolzano, 01.09.2007 Invio telematico dell’elenco clienti e fornitori Dopo 13 anni dall’abolizione l’elenco clienti e fornitori è stato nuovamente introdotto dalla Finanziaria 2007. Le disposizioni attuative dell’Agenzia delle Entrate del 25 maggio 2007 sono state pubblicate nella Gazzetta Ufficiale n. 136 del 14.06.07. In generale comporta che tutti i titolari di partita IVA1, ovvero tutti soggetti IVA, devono inviare annualmente per via telematica all’Agenzia delle Entrate l’elenco clienti e fornitori. L’elenco deve essere trasmesso attraverso il sito „Fisconline“, un servizio della Agenzia delle Entrate, o attraverso un intermediario. SOGGETTI OBBLIGATI Tutti titolari di partita IVA ECCEZZIONI 2006 Tutti soggetti (imprenditori, liberi professionisti ecc.) in contabilità semplificata e Associazioni senza scopo di lucro ONLUS 1 OPERAZIONI ESONERATE operazioni intracomunitarie importazioni esportazioni SEMPLIFICAZIONE PER IL 2006 E 2007 Semplificazione riguardanti dati da trasmettere Nel elenco clienti i soggetti privati non devono essere elencati Per clienti e fornitori si può indicare la sola partita IV Operazioni da non comunicare: fatture cumulative inferiori a 154,94 € fatture per le quali non è prevista la registrazione ai fini IVA fatture emesse annotate nel registro dei corrispettivi Secondo le disposizioni anche i soggetti che sono esonerati dalla tenuta della contabilità (agricoltori con fatturato inferiore a 7.000 € o imprese/liberi professionisti tassati forfetariamente secondo art. 13 e art. 14 legge 388/2000). Date le semplificazioni per il 2006/2007 (pag. 2) questi soggetti sono esonerati dall’invio degli elenchi per l’anno 2006 e 2007. Circolare 05/07 1/3 Clienti con archivi clienti e fornitori autonomi Clienti della Interconsult Srl o dello Studio Pichler Steinmair Knoll, che gestiscono autonomamente i loro archivi clienti e fornitori e la contabilità, dovrebbero mettersi in contatto al più presto con il loro fornitore del software contabile per chiarire la disponibilità di software aggiuntivo per la generazione automatica degli elenchi clienti e fornitori. Nel caso in cui il software non sia in grado di generare i suddetti elenchi, La preghiamo di fornirci i dati necessari entro il 30 settembre affinché possiamo provvedere alla digitazione manuale degli elenchi. Contenuto degli elenchi clienti e fornitori In linea di principio devono essere indicati i seguenti dati: Codice fiscale e partita IVA del soggetto il quale genera l’elenco; Anno al quale si riferisce l’elenco; Codice fiscale anche la partita IVA dei clienti (anche privati) ai quali sono state emesse fattura; Codice fiscale e partita IVA dei fornitori per acquisti rilevanti ai fini IVA; Per ogni cliente e fornitore la somma di tutti gli acquisti e le vendite, suddivise per operazioni soggette ad IVA, non soggette ad IVA ed esenti da IVA al netto di eventuali rettifiche e della corrispondente IVA; Per ogni soggetto e ogni tipo di operazioni l’importo totale delle rettifiche che riguardano l’anno precedente; Sono inoltre da includere negli elenchi clienti e fornitori le fatture di acquisto in qualità di esportatore abituale e le fatture di vendita ad esportatori abituali Transazioni - Operazioni esonerati Fattura di acquisto o di vendita intracomunitarie; Fatture per importazioni; Esportazioni ex art. 8 c. 1 633/72 Termine di invio In via generale il termine per l’ invio dell’elenco clienti e fornitori è il 29 aprile di ogni anno. In questa data si invia l’elenco clienti e fornitori dell’anno precedente. Unicamente per l’elenco clienti e fornitori per l’anno 2006 valgono i seguenti termini: 15 ottobre 2007 per soggetti IVA con fatturato superiore a 309.874,14 € nel settore delle prestazioni di servizi o superiore a 516.456,90 € per le cessioni di beni. 15 novembre 2007 per soggetti IVA con contabilità ordinaria con un fatturato minore a 309.874,14 € nel settore delle prestazioni di servizi o inferiore a 516.456,90 € per le cessioni di beni. Semplificazione per gli anni 2006 e 2007 Esonerati dall’invio dell’elenco clienti e fornitori per l’anno 2006 sono tutti i soggetti (imprenditori, liberi professionisti, ecc.) in contabilità semplificata ed anche le associazioni senza scopo di lucro Circolare 05/07 2/3 ONLUS. La contabilità semplificata può essere adottata da soggetti che hanno un fatturato annuo inferiore a € 516.456,90 (per soggetti del settore delle prestazioni di servizi deve essere inferiore a € 309.874,14). ATTENZIONE: La tenuta volontaria delle contabilità ordinaria, anche restando sotto i limiti di fatturato, non esonera dall’invio dell’elenco clienti e fornitori per il 2006. Ulteriori semplificazioni riguardano il contenuto degli elenchi: L’elenco clienti contiene solo clienti titolari di partita IVA. Fatture emesse a soggetti privati non sono da registrate ai fini dell’elenco clienti e fornitori. Per clienti e fornitori è possibile indicare solo la partita IVA e non anche il codice fiscale. Non devono essere registrate le rettifiche che riguardano anni precedenti. Dati che riguardano operazioni di seguente tipo non devono essere comunicate: o Fatture emesse o ricevute di importo inferiore a 154,94 € registrate cumulativamente; o Fatture emesse o ricevute per le quali non è previsto la registrazione ai fini IVA; o Fatture annotate nel registro dei corrispettivi. Sanzioni per l’inosservanza degli obblighi L’omessa trasmissione dell’elenco clienti e fornitori o l’invio dello stesso con dati incompleti o errati comporta una sanzione amministrativa da 258 € a 2.065 €. Nel caso in cui l’elenco inviato è sostituito da un nuovo elenco entro 30 giorni, non ci sono sanzioni. Se l’elenco è consegnato entro un anno, la sanzioni si riduce a 1/5 della sanzione minima. Per ulteriori chiarimenti siamo a Vostra disposizione Cordiali Saluti; dott. Anton Pichler | dott. Walter Steinmair | dott. Helmuth Knoll Circolare 05/07 3/3

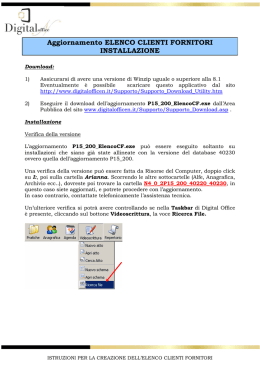

Scaricare