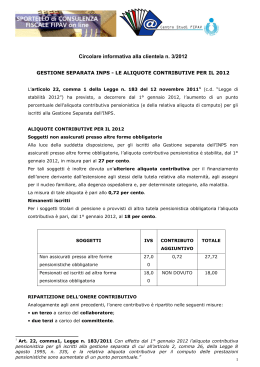

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 41 04.03.2015 Gestione separata: aliquota bloccata al 27,72% Stop all’incremento contributivo per gli autonomi. Per quest’anno, si pagherà il 27,72% anziché il 30,72% Categoria: Finanziaria Sottocategoria: Decreto Milleproroghe Categoria: Previdenza e Lavoro Sottocategoria: Inps – Gestione separata Il c.d. “Decreto Milleproroghe” (L. n. 11/2015, di conversione al D.L. n. 192/2014) all’art. 10-bis, co. 1 ha previsto il blocco – per l’anno 2015 – dell’aliquota contributiva al 27,72% dovuta dai liberi professionisti non assicurati presso altre forme pensionistiche obbligatorie iscritti alla Gestione separata INPS. Inoltre, è stata riscritta l’originaria tabella di marcia prevista dalla Legge Fornero (art. 2, comma 57, L. n. 92/2012), che portava l’aliquota contributiva al 33%, nel 2018. Infatti, il calendario che stabilisce l’incremento contributivo è stato così modificato: 27,72% per il 2015; 28,72% per il 2016; 29,72% per il 2017. Attenzione: La novità riguarda esclusivamente i liberi professionisti non assicurati presso altre forme pensionistiche obbligatorie. Nessun blocco si è registrato invece, per i titolari di pensione o provvisti di altra tutela pensionistica obbligatoria. Per questi ultimi, infatti, l’aliquota di riferimento per il 2015 è salita di 1 punto percentuale e mezzo, attestandosi al 23,5%, in luogo del 22% previsto. Nulla di nuovo per gli altri iscritti alla Gestione separata INPS in via “esclusiva”, per i quali l’aliquota è salita al 30,72% per quest’anno. Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797 1 www.fiscal-focus.it www.fiscal-focus.info Premessa Il Governo corre in aiuto ai liberi professionisti non assicurati presso altre forme pensionistiche obbligatorie iscritti alla gestione separata INPS. Per questi ultimi, infatti, l’aliquota contributiva dovuta per il 2015 rimane fissata nella stessa misura del 2014, ossia al 27,72%. A prevederlo è il c.d. “Decreto Milleproroghe” (D.L. n. 192/2014, convertito nella L. n. 11/2015), che sottrae temporaneamente i professionisti iscritti alla Gestione separata INPS alla tabella di marcia prevista dalla Riforma Fornero (art. 2, comma 57, L. n. 92/2012). Per quest’anno, infatti, si doveva pagare il 30,72% dato che la Legge di Stabilità 2015 (L. n. 190/2014) nulla aveva stabilito in merito al blocco dei contributi. Il suddetto Decreto, da un parte, congela per il 2015 l’aliquota contributiva al 27,72% e, dall’altra, riscrive la tabella di marcia per portare a regime l’aliquota al 33%. Decreto Milleproroghe (art. 10-bis, co. 1 del D.L. n. 192/2014) Novità BLOCCO DELL’ALIQUOTA CONTRIBUTIVA AL 27,72% 2015 Soggetti interessati L’obbligo assicurativo a favore dei lavoratori iscritti alla Gestione separata INPS prende la mosse dalla riforma previdenziale del Governo Dini (L. n. 335/1995), che ha istituito presso l’INPS una previdenza obbligatoria, finalizzata a tutelare tutte quelle figure professionali emergenti, privi di appositi albi (i c.d. “senza cassa”). Ai sensi dell’art. 2, co. 25-33 della L. n. 335/1995, i soggetti tenuti all’iscrizione alla Gestione separata INPS, sono coloro che percepiscono le seguenti categorie di reddito: redditi derivanti dall’esercizio abituale e professionale di un’attività di lavoro autonomo per la quale non è stata prevista una specifica cassa previdenziale. Si tratta di tutti i professionisti senza Albo, degli iscritti ad Albi per i quali non è prevista una Cassa di previdenza e, dei professionisti iscritti ad Albi per i quali è prevista la Cassa di previdenza ma risultano essere esonerati dalla stessa; Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797 2 www.fiscal-focus.it www.fiscal-focus.info redditi derivanti dai rapporti di collaborazione a progetto o di collaborazione coordinata e continuativa, nonché i redditi derivanti da rapporti di lavoro autonomo occasionale che superano la soglia dei 5.000 euro; redditi derivanti da attività di vendita a domicilio ex art. 36, L. 426/71; redditi derivanti da altre specifiche attività che sono state ricondotte a questa forma previdenziale. Si pensi, a tal proposito, agli assegni di ricerca, alle borse per dottorati di ricerca, ai redditi percepiti dagli amministratori locali, agli associati in partecipazione e ai prestatori di lavoro occasionale accessorio. In sostanza, quindi, l’attuale disciplina distingue due categorie di lavoratori iscritti alla previdenza obbligatoria in commento: 1. lavoratori senza altra copertura previdenziale obbligatoria né pensionati (i c.d. “esclusivi”); 2. lavoratori già in possesso di altra copertura previdenziale obbligatoria o pensionati (i c.d. “non esclusivi”). Le aliquote contributive per il 2015 Le aliquote per il calcolo della contribuzione alla Gestione separata INPS, per l’anno 2015, risultano così fissate: Liberi professionisti Aliquote Non assicurati presso altre forme pensionistiche obbligatorie 27,72% (27% + 0,72%* aliquota aggiuntiva) Titolari di pensione o provvisti di altra tutela pensionistica obbligatoria 23,50%** (*) Rimane confermata l’ulteriore aliquota contributiva, istituita dall’art. 59, comma 16, della L. n. 449/1997, per il finanziamento dell’onere derivante dall’estensione agli stessi della tutela relativa alla maternità, agli assegni per il nucleo familiare, alla degenza ospedaliera, alla malattia ed al congedo parentale. (**) Dal 1° gennaio 2015 l’aliquota è passata dal 22% al 23,50%. Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797 3 www.fiscal-focus.it www.fiscal-focus.info Excursus normativo Il progressivo incremento dell’aliquota contributiva IVS degli iscritti alla Gestione separata INPS, fa parte della tabella di marcia introdotta dalla Riforma Fornero (art. 2, comma 57, L. n. 92/2012), successivamente modificata dal D.L. Sviluppo (art. 46-bis, comma 1, lett. g, del D.L. n. 83/2012, convertito nella L. n. 134/2012), dalla Legge di Stabilità 2014 (art. 1, comma 491 e 744 della L. n. 147/2013) e da ultimo dal Decreto Milleprorghe (art. 10-bis del D.L. n. 192/2014). Il D.L. Sviluppo ha corretto la Riforma Fornero ritardando di un anno l’aumento contributivo; infatti, nel 2013, i lavoratori autonomi non assicurati presso altre forme pensionistiche obbligatorie hanno versato il 27,72%, (anziché il 28,72%). Viceversa, è stata anticipata e aumentata del 2%, sempre per l’anno scorso, l’aliquota per chi è già iscritto ad altra previdenza obbligatoria. Infatti, per tali soggetti l’aliquota contributiva si attesterà, nel 2018, al 24%. LA LEGGE DI STABILITÀ 2014 Successivamente, è intervenuta la Legge di Stabilità 2014 (art. 1, comma 491 e 744 della L. n. 147/2013) la quale ha previsto che: “per l’anno 2014, per i lavoratori autonomi, titolari di posizione fiscale ai fini dell’imposta sul valore aggiunto, iscritti alla gestione separata di cui all’articolo 2, comma 26, della legge 8 agosto 1995, n. 335, che non risultino iscritti ad altre gestioni di previdenza obbligatoria né pensionati, l’aliquota contributiva, di cui all’articolo 1, comma 79, della legge 24 dicembre 2007, n. 247, è del 27 per cento.” A beneficiare della suddetta norma sono stati esclusivamente i professionisti, in quanto ritenuti più penalizzati dall’aumento. Mentre per quanto concerne i pensionati e gli iscritti ad altre forme di previdenza, la Riforma Fornero aveva già previsto un graduale aumento dell’aliquota, la quale sarebbe passata: dal 18% per l'anno 2012, al 20% per l'anno 2013; per poi essere portata al 21% per l'anno 2014; al 22% per l'anno 2015; e al 24% a decorrere dall'anno 2016. La Legge di Stabilità 2014 interviene sugli aumenti previsti, incrementandoli. Viene infatti disposto un aumento dell’aliquota al 22% per l’anno 2014 (+1% rispetto agli aumenti previsti), e al 23,5% per l’anno 2015 (+1,5% rispetto agli aumenti previsti). Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797 4 www.fiscal-focus.it www.fiscal-focus.info IL DECRETO MILLEPROROGHE A cambiare nuovamente le carte in tavola è il “Decreto Milleproroghe” (L. n. 11/2015), il quale all’art. 10-bis ha previsto che: “Per i lavoratori autonomi, titolari di posizione fiscale ai fini dell'imposta sul valore aggiunto, iscritti alla Gestione separata di cui all'articolo 2, comma 26, della legge 8 agosto 1995, n. 335, che non risultino iscritti ad altre gestioni di previdenza obbligatoria ne' pensionati, l'aliquota contributiva, di cui all'articolo 1, comma 79, della legge 24 dicembre 2007, n. 247, e successive modificazioni, è del 27 per cento per gli anni 2014 e 2015, del 28 per cento per l'anno 2016 e del 29 per cento per l'anno 2017”. CONTRIBUTI DA VERSARE PER IL 2015 Aliquota gestione Finanziamento + separata 27% prestazioni minori = 27,72% 0,72% Solo per gli iscritti in via esclusiva alla gestione separata INPS. Quindi, riepilogando, la situazione che si presenta per l’anno 2015 e gli anni a venire è la seguente: LE ALIQUOTE CONTRIBUTIVE DELLA GESTIONE SEPARATA INPS - Dopo il Decreto Milleproroghe Pensionati e iscritti Partite IVA iscritte Altri iscritti in via in via esclusiva esclusiva 2013 27% 27% 20% 2014 27% 28% 22% 2015 27% 30% 23,5% 2016 28% 31% 24% 2017 29% 32% 24% 2018 33% 33% 24% Anno Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797 anche ad altra gestione 5 www.fiscal-focus.it www.fiscal-focus.info LE ALIQUOTE CONTRIBUTIVE DELLA GESTIONE SEPARATA INPS -Prima del Decreto Milleproroghe Altri iscritti in via in via esclusiva esclusiva 2013 27% 27% 20% 2014 27% 28% 22% 2015 30% 30% 23,5% 2016 31% 31% 24% 2017 32% 32% 24% 2018 33% 33% 24% Anno Il massimale annuo di reddito Pensionati e iscritti Partite IVA iscritte anche ad altra gestione Le aliquote, su illustrate, sono applicabili fino al raggiungimento del limite massimo, che per l’anno 2015 è pari a 100.324 euro. Oltre il predetto limite di compenso, non deve essere versato il contributo, ma non si matura neanche la pensione. Reddito massimo 100.324 euro per l’anno 2015 Non è previsto il versamento di alcun contributo Minimale per l’accredito contributivo La Gestione separata INPS è l’unica a non avere un minimale di riferimento ai fini del versamento contributivo. Tuttavia, esiste un minimale da rispettare ai fini del versamento dei contributi, vale a dire ai fini del riconoscimento dell’“anzianità contributiva”, utile al lavoratore ai fini della pensione, che viene calcolato in automatico dall’INPS. Quest’ultimo è pari, per l’anno 2015, a € 15.548. Ciò significa che, se uno lavora tutto l'anno e guadagna meno di € 15.548, riceverà un’anzianità utile ai fini della pensione inferiore all’anno effettivamente lavorato. In pratica, qualora alla fine dell’anno il predetto minimale non sia stato raggiunto, vi sarà una contrazione dei mesi accreditati in proporzione al contributo versato. Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797 6 www.fiscal-focus.it www.fiscal-focus.info Reddito minimo 15.548 euro per l’anno 2015 Sotto soglia il contributo versato va riparametrato a mesi Se il Sig. Rossi lavora regolarmente tutto l’anno e guadagna la metà del minimale (€ 7.774), si troverà riconosciuti sull'estratto conto contributivo dell'INPS soltanto 6 mesi di anzianità utile ai fini della pensione. Alla luce del suddetto minimale, e delle nuove aliquote contributive, i contributi minimi per quest’anno ammontano a: 3.653,78 euro, per i titolari di pensione o provvisti di altra tutela pensionistica obbligatoria; 4.309,91 euro, per i lavoratori non assicurati presso altre forme pensionistiche obbligatorie. CONTRIBUTI MINIMI Lavoratori non assicurati presso Lavoratori non assicurati presso altre forme pensionistiche altre forme pensionistiche obbligatorie obbligatorie € 3.653,78 € 4.309,91 La ripartizione dell’onere contributivo AZIENDE COMMITTENTI Nulla di nuovo è stato previsto per quanto riguarda la ripartizione dell’onere contributivo, il quale verrà così suddiviso: 1/3 a carico del collaboratore; 2/3 a carico del committente. In caso di associazione in partecipazione, l’onere contributivo va ripartito nel seguente modo: 45% a carico dell’associato; 55% a carico dell’associante. Il versamento contributivo deve essere eseguito dal titolare del rapporto contributivo (committente o associante) entro il giorno 16 del mese successivo a quello di corresponsione del compenso, mediante il modello F24 telematico per i datori privati e modello F24 EP per le Amministrazioni Pubbliche. Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797 7 www.fiscal-focus.it www.fiscal-focus.info LIBERI PROFESSIONISTI Con riferimento invece ai professionisti iscritti alla Gestione separata l’onere contributivo è totalmente a carico dei soggetti stessi ed il versamento dei contributi deve essere eseguito, tramite il modello F24 telematico, alle scadenze fiscali previste per il pagamento delle imposte sui redditi (saldo 2014, primo acconto 2015 e secondo acconto 2015). Tuttavia, ai lavoratori autonomi e ai professionisti titolari di partita IVA, è concessa l’applicazione della rivalsa del 4%, caricandosi di tutto il resto dell’onere contributivo. Categoria Collaboratore Libero professionista Contributi 1/3 collaboratore; 2/3 committente. Versamento Entro il giorno 16 del mese successivo a quello di corresponsione del compenso Entro le scadenze Totalmente a carico previste per il del lavoratore (*) pagamento delle imposte sui reddito (*) Il lavoratore può applicare in fattura una rivalsa del 4%. Compensi corrisposti entro il 12 gennaio 2015 Per quanto concerne le somme corrisposte entro il 12 gennaio 2015, l’INPS li considera percepite nel periodo d’imposta precedente (c.d. principio di cassa allargato). Pertanto, i compensi erogati ai collaboratori entro la suddetta data e riferiti a prestazioni effettuate entro il 31 dicembre 2014, sono da calcolare con le aliquote contributive in vigore nel 2014. Compensi percepiti entro il 12.01.2015 Si applicano le aliquote contributive del 2014 per prestazioni effettuate entro il 31.12.2014 ed effettivamente percepiti entro il 12.01.2015. - Riproduzione riservata - Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797 8 www.fiscal-focus.it www.fiscal-focus.info

Scaricare