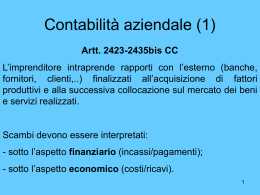

Introduzione al Bilancio (1) Artt. 2423-2435bis CC L’imprenditore intraprende rapporti con l’esterno (banche, fornitori, clienti,..) finalizzati all’acquisizione di fattori produttivi e alla successiva collocazione sul mercato dei beni e servizi realizzati. Scambi devono essere interpretati: - sotto l’aspetto finanziario (incassi/pagamenti); - sotto l’aspetto economico (costi/ricavi). 1 Introduzione al Bilancio (2) Fatti aziendali hanno ricadute: - sugli impieghi di capitale (impianti, scorte, crediti); - sulle fonti di finanziamento (pagamento dei debiti contratti e incassi dei crediti a determinate scadenze); - sulla redditività dell’iniziativa (incidenza su costi e ricavi). Disporre di un sistema informativo che deve rilevare tutti gli accadimenti, riferiti ad un arco temporale, ed evidenziare gli effetti delle scelte effettuate. Contabilità generale e bilancio di esercizio 2 La contabilità generale (1) Deve sintetizzare, in modo cronologico, i rapporti che intercorrono tra l’azienda e tutte le categorie di operatori distinti rispetto all’impresa (fornitori, clienti, lavoratori dipendenti, banche, amministrazione finanziaria, soci/azionisti), allo scopo di determinare i relativi effetti, finanziari ed economici. 3 La contabilità generale (2) Complesso di adempimenti giuridici prescritti: a) dal CC: tenuta del libro giornale (elenco cronologico dei fatti aziendali), stesura del bilancio d’esercizio, tenuta delle scritture di magazzino (quantità e valore delle merci), archiviazione della corrispondenza; b) dalle disposizioni fiscali: tenuta dei registri attinenti all’imposta sul valore aggiunto IVA; c) dalle leggi del lavoro e della contrattazione collettiva (redazione dei contratti di lavoro, adempimenti nei confronti degli Enti previdenziali). 4 Bilancio (1) Distinzione in base alle situazioni operative in cui viene redatto. Bilancio ordinario (anche detto bilancio d’esercizio) è la rilevazione contabile del reddito prodotto dall’impresa in un dato periodo amministrativo (generalmente l’anno solare) e la sua situazione patrimoniale e finanziaria. Il bilancio straordinario non riguarda un periodo amministrativo definito: esso viene redatto in particolari momenti o circostanze della vita dell’azienda e ha per scopo la conoscenza del patrimonio dell’impresa riferito ad una specifica data. 5 Bilancio (2) Distinzione in base al momento in cui viene redatto. Bilancio preventivo (anche budget) è la previsione di periodi amministrativi successivi. Il bilancio consuntivo riguarda il periodo di gestione appena concluso. 6 I principi contabili (1) I più importanti requisiti che il bilancio deve possedere sono: 1. Completezza dell’informazione: l’informazione deve essere completa nel senso che deve rappresentare tutti gli effetti, economici e finanziari, dell’evento che ha caratterizzato l’impresa e deve derivare da un insieme organico di documenti; 2. Neutralità dell’informazione: l’informazione deve essere rivolta all’esterno verso soggetti diversi tra loro che possono avere esigenze di vario tipo. L’informazione, pertanto, non deve privilegiare alcuni piuttosto che altri, ma deve ripercorrere in modo indipendente e imparziale tutti gli aspetti 7 economici della vita di impresa; I principi contabili (2) 3. Prudenza: la sintesi di questo principio sta nella contabilizzazione di tutte le perdite anche quando sono presunte e non definitivamente realizzate e in un comportamento opposto nei casi di profitti presunti. Questi ultimi devono essere contabilizzati solo nel momento in cui sono certi e sono stati realizzati; 4. Periodicità della misurazione: i documenti di contabilità esterna riportano informazioni con una periodicità sistematica che è almeno annuale. 8 I principi contabili (3) 5. Competenza economica: il risultato economico di competenza di un esercizio deriva dalla contrapposizione tra i ricavi e i costi di competenza del medesimo esercizio. Effetti dell’adozione di questo principio: - concorrono a formare l’utile dell’esercizio solo i costi che hanno trovato una copertura in un corrispondente ricavo o che, in generale, hanno prodotto utilità nel corso dell’esercizio; - attraverso il concetto di ammortamento si ripartisce il costo pluriennale degli investimenti sugli esercizi all’interno dei quali questi producono utilità. L’ammortamento è la quota 9 parte del costo pluriennale che insiste sul singolo esercizio; I principi contabili (4) - materie prime che non vengono utilizzate e semilavorati e prodotti finiti che non vengono venduti rappresentano le scorte di fine esercizio. Tali scorte vengono rinviate come costo negli esercizi successivi, fino a quando non troveranno copertura in un corrispondente ricavo; - i fatti rilevanti per la gestione comuni a due esercizi (affitti, interessi, premi di assicurazione,..) daranno luogo ad operazioni di rettifica. Ratei (competenza attuale, fatturazione futura) e risconti (competenza futura, fatturazione attuale). 10 La partita doppia Finanziari Economici 2 tipologie di conti 2 sezioni per ogni conto Dare ( - ) Avere ( + ) Entrate monetarie Uscite monetarie Aumenti crediti Diminuzione crediti Diminuzione debiti Aumento debiti Costi Ricavi (Diminuzioni di capitale) (aumenti di capitale) 11 La partita doppia: esempio 1 Acquisto di una partita di laterizi per 1.500 € Dare ( - ) Avere ( + ) 1.500 € Dare ( - ) Avere ( + ) Nel conto finanziario (monetario) di cassa 1.500 € Nel conto economico merci c/ acquisti 12 La partita doppia: esempio 2 Acquisto di un macchinario da 100.000 € finanziato da una banca Dare ( - ) Operazione 1: avere il denaro dalla banca. Nel conto finanziario (debito vs banca) 100.000 € Dare ( - ) Nel conto finanziario (cassa) azienda. Nel conto economico (costo impianto) Avere ( + ) 100.000 € Dare ( - ) Nel conto finanziario Operazione 2: acquisto (cassa: uscita monetaria) del macchinario da Avere ( + ) Avere ( + ) 100.000 € Dare ( - ) Avere ( + ) 100.000 € 13 La partita doppia: esempio 3 Vendita prodotti finiti per 2.300 € Nel conto finanziario (aumento crediti) Dare ( - ) 2.300 € Avere ( + ) Dare ( - ) Avere ( + ) 2.300 € Nel conto economico (Merci c/vendite) 14 I destinatari del bilancio (1) Amministrazione tributaria: in sede di accertamento, esprime un giudizio in merito alla corretta valutazione e conformità dei valori riportati in bilancio, allo scopo di verificare la congruità del carico contributivo. Creditori finanziari: giudicano la solidità delle garanzie patrimoniali, la solvibilità dell’impresa e la sua redditività. Fornitori attuali e potenziali: interessati alle condizioni di operatività dell’impresa al fine di proseguire o intraprendere un rapporto di collaborazione. 15 I destinatari del bilancio (2) Partner commerciali: interessati al fine di instaurare un legame cooperativo. Manager: utilizzano le informazioni di bilancio per verificare le condizioni di equilibrio patrimoniale, finanziario e reddituale. Soci azionisti: ponderano la redditività dell’iniziativa al fine di valutare la convenienza a portarla avanti. 16 Il bilancio d’esercizio (IV direttiva CEE) • Stato patrimoniale: situazione istantanea che registra ricchezze possedute e debiti ad una certa data (di norma il 31/12) • Conto economico: ricavi, costi e risultato d’esercizio in un determinato periodo (di norma dal 1/1 al 31/12) • Nota integrativa 17 Il bilancio secondo le normative CEE La volontà di uniformare bilanci societari abbastanza differenti tra loro nella forma, nel contenuto e nella struttura, a causa della numerosità dei settori industriali in cui le varie imprese operano e della diversità delle strategie produttive, finanziarie e amministrative utilizzate. Possono redigere il bilancio in forma abbreviata quelle imprese che non abbiano superato almeno due dei seguenti limiti (art. 2435bis CC): 1) Totale attività di 3.650.000 € 2) Totale dei ricavi da vendite pari a 7.300.000 € 3) Numero di 50 dipendenti nell’arco dell’esercizio 18 Lo stato patrimoniale • Attivo: ricchezze possedute • Passivo: debiti maturati • Equazione fondamentale: Attivo = Passivo + Patrimonio Netto 19 Lo stato patrimoniale: attivo (1) Sezione di sinistra (attivo) è riportato il valore del capitale investito dall’impresa: - immobilizzi tecnici (impianti, macchinari, attrezzature); - immobilizzi finanziari (titoli e partecipazioni); - capitale circolante lordo (scorte, crediti commerciali). 20 Lo stato patrimoniale: attivo (2) Nell’attivo le risorse finanziarie complessivamente disponibili sono suddivise in base al relativo impiego. La consistenza degli impieghi è influenzata: - dalla natura del bene prodotto e dalla relativa tecnologia; - dall’organizzazione dei processi produttivi; - dalle politiche di gestione del magazzino e dei crediti; - dai modelli di crescita dell’azienda. 21 Lo stato patrimoniale: passivo (1) Sezione di destra (passivo) sono iscritti i valori relativi alle fonti di finanziamento dell’attività aziendale, indicati in relazione alla loro provenienza: - capitale proprio (o di rischio); - capitale di terzi (debiti operativi e finanziari). 22 Lo stato patrimoniale: passivo (2) Nel passivo si trova l’ammontare delle risorse finanziarie utilizzate dall’impresa, distinte secondo la provenienza in capitale proprio (di rischio) e in capitale di terzi. Il capitale proprio è remunerato in misura correlata alla rischiosità dell’iniziativa. Il capitale di terzi si caratterizza remunerazione pattuita su base fissa. da una 23 L’ammortamento (1) Funzione economica: ripartire nel tempo il costo di beni acquistati in un dato esercizio e utilizzati in più anni. Funzione patrimoniale: 1. rettificare al valore reale di mercato, il costo storico; 2. preservare l’integrità del patrimonio dell’azienda, accantonando quote di capitale destinate alla ricostruzione del capitale e, eventualmente, alla sostituzione del bene. 24 L’ammortamento (2) Tecniche contabili di ammortamento. 1. Ammortamento normale o ordinario: a quote costanti per un numero di anni dipendente dalla durata più critica (fisica, economica e commerciale) del bene; 2. Ammortamento anticipato o accelerato: a quote variabili. 25 Attivo • Crediti vs soci • Immobilizzazioni Materiali Immateriali Finanziarie • Attivo circolante Rimanenze (magazzino) Crediti Attività finanziarie Cassa • Ratei e risconti attivi Passivo (+ Patr. Netto) • Patrimonio netto Capitale sociale Riserve Utili (perdite) a nuovo Utile (perdita) d’esercizio • Fondi per rischi e oneri • T.F.R. • Debiti Obbligazioni • Ratei e risconti passivi 26 Crediti verso i soci I crediti verso i soci per versamenti ancora dovuti sono costituiti dalle quote di capitale sociale (azioni) già sottoscritte, ma non ancora versate, dai soci. 27 Immobilizzazioni immateriali Rappresentano i costi sostenuti dall’impresa per perseguire obiettivi di tipo pluriennale. Non sono beni fisici, ma essendo soggette a obsolescenza e destinate ad uso pluriennale sono soggette ad ammortamento. Sono suscettibili di valutazioni di mercato che ne consentano eventuale vendita. Sono: - brevetti (diritto di utilizzare in esclusiva particolari invenzioni, ricavandone i conseguenti profitti); - marchi (costi per l’acquisto e l’utilizzo in esclusiva di simboli e nome dell’azienda); - avviamento (portafoglio ordini dell’impresa). 28 Immobilizzazioni materiali Rappresentano i beni fisici durevoli quali terreni, fabbricati, edifici, impianti, macchinari,... Per tali beni, dalla vita utile più o meno elevata, vengono predisposti appositi piani di ammortamento. 29 Immobilizzazioni finanziarie Sono costituite da titoli e crediti che l’impresa considera investimenti di lungo termine. I titoli sono documenti rappresentativi di quote del capitale di rischio (patrimonio netto) o del capitale di credito (passività) delle aziende. Si suddividono: - in base alla natura del soggetto emittente (pubblico o privato); - a seconda della modalità di rimborso (rendimento predeterminato o variabile); - a seconda della modalità di circolazione (nominativi o al portatore); - a seconda della destinazione finanziaria (disponibili o indisponibili). 30 Rimanenze Sono le scorte di beni (materie prime, semilavorati e prodotti finiti). La valutazione del magazzino può essere effettuata con diverse tecniche: - FIFO; - LIFO; - costo medio. 31 Crediti, attività finanziarie e cassa Si tratta di beni convertibili in liquidità entro un anno. La liquidità massima è la cassa. Le attività finanziarie sono impieghi o investimenti a breve termine. I crediti verso terzi sono considerati attività correnti, in quanto hanno scadenze per lo più di breve periodo. 32 Ratei e risconti attivi Si hanno ratei e risconti quando si verifica uno slittamento temporale tra bene economico e bene finanziario. In particolare si ha un rateo quando il bene finanziario segue quello economico; si ha un risconto quando il bene finanziario precede quello economico. Es. affitto, premio assicurativo. 33 Patrimonio netto (1) Rappresenta le fonti di finanziamento “proprie” della società. Capitale sociale è il capitale sottoscritto dai soci. Riserve: accantonamenti di capitale previsti dalla legge, dallo statuto della società o deliberati in via eccezionale dall’assemblea straordinaria. Riserva legale: previsto per legge; circa 5% dell’utile di esercizio (finché raggiunge il 20% del capitale sociale). Riserva statutaria: previsto e regolato dallo statuto della società. Possono essere previste anche riserve 34 straordinarie (non contemplate dallo statuto). Patrimonio netto (2) Utili (o perdite) portati a nuovo costituiscono i risultati netti positivi (o negativi) relativi ad esercizi precedenti, di cui non è stata decisa la destinazione. Utile (o perdita) di esercizio è il risultato, al netto delle imposte, realizzato nell’ultimo esercizio. 35 Fondi rischi e oneri (1) Con il termine “fondo” vengono indicate le poste di accantonamento per il sostenimento di spese future (note o presunte). Alcuni fondi correttivi dell’attivo esprimono, inoltre, più che una variazione reale del valore di un’attività, una sua futura possibile svalutazione. Tali fondi si riferiscono al rischio di un’eventuale perdita economica. Per fronteggiare il rischio: - assicurazione esterna; - auto-assicurazione. 36 Fondi rischi e oneri (2) Alcuni fondi di auto assicurazione: - f. di svalutazione crediti; - f. di svalutazione titoli; - f. di svalutazione rimanenze. Altri fondi sono: - f. di imposte: per la quota residua di oneri tributari, da pagarsi con la presentazione della dichiarazione dei redditi; - f. di quiescenza: prepensionamenti. indennità accantonate per 37 Trattamento di fine rapporto È una voce di debito a formazione progressiva, in quanto matura nel proseguire del rapporto con il dipendente. Rappresenta una fonte di finanziamento per l’impresa e per il lavoratore una forma di risparmio forzato. 38 Debiti (1) Costituiscono, insieme ai ratei e risconti passivi, le passività di breve e di lungo termine dell’impresa. Sono distinti per: - origine; - scadenza; - esistenza di garanzie; - natura del debitore. 39 Debiti (2) - Debiti obbligazionari - Debiti verso istituti di credito - Debiti commerciali - Debiti verso imprese consociate (controllate, collegate e controllanti) - Debiti verso la pubblica amministrazione (maturati in esercizi passati, ma ancora da versare) 40 Ratei e risconti passivi Si hanno ratei e risconti quando si verifica uno slittamento temporale tra bene economico e bene finanziario. In particolare si ha un rateo quando il bene finanziario segue quello economico; si ha un risconto quando il bene finanziario precede quello economico. Es. affitto. 41 Conto economico (1) Il Conto Economico deve indicare le ricadute economiche dell’iniziativa, contrapponendo il valore della produzione a quello dei fattori produttivi impiegati. Confronto tra effetti prodotti dalla cessione sul mercato dei beni e servizi realizzati (flusso di ricavi) rispetto a quelli caratterizzanti le fasi del processo produttivo di acquisizione delle materie prime e dei beni intermedi (costi dei consumi) e della loro trasformazione (costi di lavoro e capitale). 42 Conto economico (2) • Ricavi = valore della produzione • Costi (per competenza) • Equazione fondamentale: Ricavi – costi = utile 43 Conto economico (3) Valore della produzione Costi della produzione Proventi e oneri finanziari Rettifiche di valore attività finanziarie Proventi e oneri straordinari Utile (perdita) d’esercizio + +/+/+/= 44 Valore della produzione (1) Ricavi delle vendite e delle prestazioni: possono essere classificate in vendite alle imprese consociate e altre vendite, in base al tipo di prodotto o alla destinazione geografica. I ricavi sono considerati al netto di: - sconti; - abbuoni; - resi. Variazione scorte di prodotti finiti e semilavorati. 45 Valore della produzione (2) Avanzamento dei lavori in corso su ordinazione : rappresenta la variazione di valore relativa a commesse di lavorazione che durano per più anni. Altri ricavi e proventi: affitti attivi e altri proventi di gestione. 46 Valore della produzione (3) Ricavi (da fatturato) Rimanenze finali prodotti finiti e semil. Rimanenze iniziali prodotti finiti e semil. + + - Valore della produzione = 47 Costi della produzione (1) I costi possono essere classificati: - per destinazione (produttivi, amministrativi e di vendita); - per natura (acquisti, spese per il personale, le quote di accantonamento per ammortamenti, svalutazioni e fondi vari, altri diversi oneri). 48 Costi della produzione (2) Le voci che fanno parte dei costi della produzione sono le seguenti: - materie prime, relative all’acquisto di materiale da destinare al processo produttivo; - servizi, relative all’utilizzo di servizi forniti da terzi finalizzati sempre alla produzione (energia elettrica, trasporti, consulenze,..); - godimento di beni di terzi, relative a beni, quali immobili o automezzi, utilizzati dall’impresa ma di proprietà di terzi; 49 Costi della produzione (3) - personale, relative ai costi del personale dipendente, sia per la parte corrente (salari e stipendi) che per quella differita (accantonamento al fondo TFR); - ammortamenti e svalutazioni, relative alle quote di rettifica delle voci presenti tra le attività; - variazione delle rimanenze di materie prime, relative all’incremento o decremento del magazzino materie prime; - accantonamenti per rischi, relative alle quote a carico dell’esercizio accantonate per rischi che gravano sull’impresa. 50 Costi della produzione (4) Materie prime (- variazione scorte) Altri acquisti Oneri per il personale Ammortamenti e svalutazioni Accantonamenti + + + + + Costi della produzione = 51 Proventi e oneri finanziari (1) Fanno parte operazioni di natura esclusivamente finanziaria: - proventi da partecipazioni (dividendi percepiti dall’impresa e derivanti dalle sue partecipazioni); - altri proventi finanziari (proventi derivanti da titoli, crediti finanziari, proventi su conto corrente bancario); - interessi e altri oneri finanziari (interessi passivi sui debiti e altri oneri derivanti dalle operazioni di copertura). 52 Proventi e oneri finanziari (2) Proventi da partecipazioni Altri proventi finanziari Interessi e altri oneri finanziari + + - Proventi e oneri finanziari = 53 Rettifiche di valore attività finanziarie (1) Tale voce riporta gli adeguamenti di valore di alcune poste dell’attivo. - rivalutazioni, che racchiude i ripristini di valore delle attività finanziarie e immobilizzazioni finanziarie precedentemente svalutate; - svalutazioni, che racchiude le diminuzioni di valore anche presunte delle attività finanziarie e delle immobilizzazioni finanziarie. 54 Rettifiche di valore attività finanziarie (2) Rivalutazioni (partecipazioni, ecc.) Svalutazioni (partecipazioni, ecc.) + - Rettifiche di valore attività finanziarie = 55 Proventi e oneri straordinari Valori di ricavi e costi di natura straordinaria. Plusvalenze e minusvalenze derivanti dalla cessione di immobilizzazioni a valori più alti (bassi) di quelli contabili. Plusvalenze e minusvalenze Sopravvenienze attive e passive +/+/- Proventi e oneri straordinari = 56 Collegamento Stato Patrimoniale / Conto Economico Attivon = Passivon + P.N.n P.N.n = Patrimonio netto = P.N.n-1 + Un An = Pn + P.N.n = Pn + P.N.n-1 + Un Ricavin – costin = Un 57 Il bilancio della Talento S.p.A. Sig. Talento e sig. Restivo - Talento >>>> 3 milioni € - Restivo >>>> 1 milione € - Banca >>>> 2 milioni € (mutuo al 10% annuo) Per iniziare l’attività servivano 5 milioni € per acquisto di un fabbricato, impianti e macchinari (vita economica 10 anni) e 1 milione € per fronteggiare le spese di gestione. 58 SP all’atto della costituzione della Talento Attivo (milioni €) Immobilizzazioni Passivo + PN (milioni di €) Patrimonio netto Fabbricati, Impianti, 5,0 Capitale sottoscritto Macchinari Capitale circolante Capitale di terzi lordo Banca c/c attivo 1,0 Mutuo passivo TOT ATTIVO 6,0 4,0 2,0 TOT PASSIVO+PN 6,0 59 Operazioni nel corso del primo anno di attività - Acquisti di materie prime per 3 milioni di € (di cui alla fine dell’anno rimasero 0,5 milioni € da pagare). - Assunzione di 20 dipendenti per 1,6 milioni € (di cui 0,5 milioni € per accantonamento al fondo TFR) - Prodotti materiali per 6 milioni € di cui venduti per 5 (solo 3 milioni € incassati nell’anno) 60 SP dopo il primo anno di attività (1) Attivo (milioni €) Passivo + PN (milioni di €) Immobilizzazioni 4,5 Patrimonio netto Fabbricati, Impianti, Macchinari 5,0 Capitale sottoscritto F.do ammort. 0,5 Utile d’esercizio Capitale circolante lordo 3,2 Capitale di terzi 3,0 Rimanenze 1,0 Debiti verso i fornitori 0,5 Crediti verso clienti 2,0 TFR 0,5 Banca c/c attivo 0,2 Mutuo passivo 2,0 TOT ATTIVO 7,7 4,0 TOT PASSIVO 3,0 TOT ATT. = TOT PASS.+PN Utile = 7,7 – 3,0 – 4,0 = 0,7 61 SP dopo il primo anno di attività (2) Attivo (milioni di €) Passivo + PN (milioni di €) Immobilizzazioni 4,5 Patrimonio netto 4,7 Fabbricati, Impianti, Macchinari 5,0 Capitale sottoscritto 4,0 F.do ammort. 0,5 Utile d’esercizio 0,7 Capitale circolante lordo 3,2 Capitale di terzi 3,0 Rimanenze 1,0 Debiti verso i fornitori 0,5 Crediti verso clienti 2,0 TFR 0,5 Banca c/c attivo 0,2 Mutuo passivo 2,0 TOT ATTIVO 7,7 TOT PASSIVO+PN 7,7 62 CE dopo il primo anno di attività Conto Economico (milioni di €) Valore della produzione Vendite Variazioni delle rimanenze P.F. Valore dei fattori produttivi impiegati 6,0 5,0 1,0 5,3 Acquisti Costo del personale Ammortamento 3,0 1,6 0,5 Interessi passivi 0,2 Utile d’esercizio 0,7 63 La nota integrativa Ha funzione esplicativa, evidenziando i seguenti aspetti: a) criteri adottati nella valutazione delle voci rilevanti, nella rappresentazione della situazione finanziaria, patrimoniale ed economica della società; b) informazioni sullo Stato Patrimoniale, con precisa indicazione dei movimenti intervenuti nell’anno e dei relativi fattori che li hanno determinati; c) informazioni sul Conto Economico; d) altre informazioni: numero medio dei dipendenti ripartiti per categoria, l’ammontare dei compensi spettanti agli amministratori e ai sindaci, il numero e il valore nominale delle 64 azioni. Ulteriori documenti informativi Relazione degli amministratori Bilancio consolidato Relazione della società di revisione Verbale assemblea degli azionisti Relazione del collegio sindacale 65

Scaricare