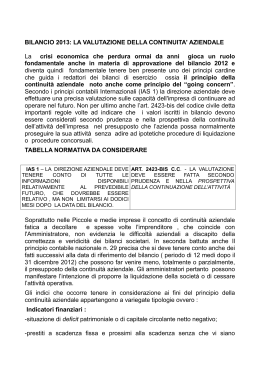

CRISI DI IMPRESA E CONTINUITA’ AZIENDALE: LA DIAGNOSI ATTRAVERSO L’ANALISI FINANZARIA, I DOVERI E POTERI DEGLI AMMINISTRATORI E DEI SINDACI, LA FORMAZIONE DEL GIUDIZIO DEL REVISORE Fondazione dei Dottori Commercialisti e degli Esperti Contabili di Forlì-Cesena Ordine dei Dottori Commercialisti e degli Esperti Contabili di Forlì-Cesena N.d.R.: alcune parti della presentazione sono tratte da: - Norme di comportamento del collegio sindacale – CNDEC - Linee Guida per l’organizzazione del collegio sindacale incaricato della revisione legale dei conti – CNDEC - G. Insaudo – “La relazione del revisore in presenza di incertezze significative sulla continuità aziendale” - Il Revisore Legale – IlSole24ore Pierpaolo Sedioli - Partner de LaBase Revisioni Srl Forlì, 16 dicembre 2013 aBase Revisioni 1 Forse non siamo IN crisi. Ma siamo NELLA crisi. LE RAGIONI: -Eccesso di offerta - Eccessiva finanziarizzazione - Problemi di bilancio anche in capo a Stato e banche - Vincoli di rigore e stabilità aBase Revisioni LE PECULIARITA’: - velocità (eccellenza/sofferenza) - lentezza della ripresa - allargamento forbice di settore (migliore/peggiore) - atteggiamento delle banche (vertice/struttura) 2 L’emersione della crisi In questo SCENARIO agli organi di GOVERNANCE e CONTROLLO si chiede di passare dal MONITORAGGIO alle ALLERTE IN UN CONTESTO IN CUI SPESSO L’IMPRESA TENDE A CELARE LA CRISI PER RAGIONI: - Psicologiche - Culturali - Sociali PER EVITARE: - Correttivi a breve raggio - Azioni estemporanee CAPACITA’ DI MONITORAGGIO E PROGRAMMAZIONE E’ DIVENUTO CRUCIALE IL MIX TRA: SOLIDITA’ PATRIMONIALE E FINANZIARIA DELL’IMPRESA aBase Revisioni 3 Prevenzione ed emersione della crisi di impresa Osserviamola: dal punto di vista degli organi e funzioni di controllo. E non solo. L’individuazione della crisi di impresa nei. dati di bilancio - casi: la riclassificazione ottimale dei prospetti . contabili l’elaborazione del rendiconto finanziario per variazioni di liquidità il calcolo degli indicatori critici Diego Bassi – Revisore legale dei conti – Presidente de LaBase Revisioni Srl – Forlì I doveri e i poteri di amministratori e sindaci all’emergere di indicatori di crisi di impresa: le previsioni del codice civile il rafforzamento dei controlli: la norma di comportamento n. 11 del CNDEC Isabella Landi – Dottore commercialista Revisore legale dei conti – Partner de LaBase Revisioni Srl – Forlì Il giudizio del revisore nella crisi di impresa: casi principio di revisione n. 570, going concern e relazione del revisore: sintesi il giudizio del revisore in casi particolari: adozione di piani volti al risanamento, accordi di ristrutturazione del debito, concordato Pierpaolo Sedioli – Revisore legale dei conti – Partner de LaBase Revisioni Srl – Forlì aBase Revisioni 4 REVISIONE E CONTINUITA’ AZIENDALE CONTROLLIAMO LA CASSETTA DEGLI ATTREZZI. Il presupposto della continuità aziendale: il “going concern” Capacità dell’impresa di continuare ad operare “in funzionamento”. Il bilancio e’ redatto nella prospettiva della continuazione dell’attività, se questa viene meno i principi di redazione cambiano. Le fonti di riferimento • Codice Civile, art. 2423 bis • OIC 11 - OIC 29 – OIC 5 – OIC 6 • IAS/IFRS 1 • PR 570 • Documento 2/2009 Bankitalia, Consob e Isvap • Documenti di ricerca diversi (Assirevi, UNGDCEC) aBase Revisioni REVISIONE E CONTINUITA’ AZIENDALE LE FONTI NORMATIVE CODICE CIVILE ART. 2423 BIS “Nella redazione del bilancio la valutazione delle voci deve essere fatta secondo prudenza e nella prospettiva della continuazione dell’attività, nonché tenendo conto della funzione economica dell’elemento dell’attivo o del passivo considerato”. LA REDAZIONE DEL BILANCIO AVVIENE (OIC11) • secondo i valori di funzionamento, (l’azienda prosegua la sua attività nel suo normale corso, in un futuro prevedibile) • senza che vi sia né l’intenzione né la necessità di metterla in liquidazione, di cessare l’attività, di assoggettarla a procedure concorsuali o non si abbiano alternative realistiche a ciò. Se le prospettive future non garantiscono il presupposto della continuità aziendale, le ordinarie valutazioni di bilancio devono tenere conto degli effetti della mancanza di continuità. (Es. ipotesi di liquidazione). aBase Revisioni REVISIONE E CONTINUITA’ AZIENDALE LE FONTI NORMATIVE IAS/IFRS 1 – OIC 5 NEL DETERMINARE SE IL PRESUPPOSTO DELLA CONTINUAZIONE DELL’ATTIVITÀ È APPLICABILE, LA DIREZIONE AZIENDALE TIENE CONTO DELLE INFORMAZIONI DISPONIBILI SUL FUTURO, CHE È RELATIVO AD ALMENO, MA NON LIMITATO, A 12 MESI DOPO LA DATA DI RIFERIMENTO DEL BILANCIO. GLI AMMINISTRATORI VALUTANO L’ESISTENZA DEL PRESUPPOSTO DI CONTINUITÀ AZIENDALE E, IN CASO DI INCERTEZZE SIGNIFICATIVE E DUBBI SERI, DEVONO FORNIRE LE RELATIVE INFORMAZIONI IN BILANCIO. La valutazione del presupposto della continuità è un processo che utilizza anche fonti informative extra-contabili: • piani industriali • piani di rinegoziazione del debito (OIC 6) • disponibilità di fonti finanziarie aggiuntive • capacità del management, ecc aBase Revisioni REVISIONE E CONTINUITA’ AZIENDALE LE FONTI NORMATIVE DOCUMENTO CONSOB/BANKIT/ISVAP N. 2/2009 Gli amministratori possono trovarsi davanti a 3 scenari: Scenario Informativa Hanno la ragionevole aspettativa che la società continuerà con la sua esistenza operativa; bilancio preparato nel presupposto della continuità; le eventuali incertezze non risultano significative Informativa nella relazione sulla gestione Hanno identificato fattori che possono far sorgere dubbi significativi sulla capacità della società di continuare la propria operatività per un prevedibile futuro, ma considerano appropriato il presupposto della continuità Informativa nella nota integrativa Considerano che sia improbabile che la società continui la propria esistenza operativa in un futuro prevedibile e non ritengono appropriato redigere il bilancio sul presupposto della continuità Bilancio redatto con criteri diversi da quelli di funzionamento aBase Revisioni REVISIONE E CONTINUITA’ AZIENDALE IL PR 570 – LARESPONSABILITA’ DELLA DIREZIONE Per la valutazione, la direzione usa fonti informative diverse, che possono essere indicatori di uno stato di “non continuità aziendale”: 1. INIDICATORI FINANZIARI deficit patrimoniale o CCN negativo incapacità di rinnovare prestiti in scadenza venir meno di finanziatori e altri creditori incapacità di trovare finanziamenti per lo sviluppo bilanci storici o prospettici con cash flow negativi principali indicatori economico-finanziari negativi consistenti perdite operative, perdite di valore di attività che generano cash flow mancanza dividendi incapacità di saldare i debiti a scadenza inadempimento clausole contrattuali dei prestiti cambiamento condizioni pagamento di fornitori (prima “a credito”, ora “alla consegna” aBase Revisioni REVISIONE E CONTINUITA’ AZIENDALE IL PR 570 – LARESPONSABILITA’ DELLA DIREZIONE 2. INDICATORI GESTIONALI perdita di amministratori o dirigenti chiave con l’impossibilità di sostituirli perdita mercati fondamentali, contratti di distribuzione, concessioni, fornitori chiave difficoltà nell’organico 3. ALTRI INDICATORI capitale ridotto al di sotto dei limiti legali contenziosi legali o fiscali che se soccombenti potrebbero portare alla inadempienza modifiche legislative o politiche governative sfavorevoli all’attività aBase Revisioni la presenza di uno o più elementi deve essere comunque valutata in un quadro più generale (potrebbe essere attenuata da altri fattori) REVISIONE E CONTINUITA’ AZIENDALE IL PR 570 – LA RESPONSABILITA’ DEL REVISORE Sussistono eventi o circostanze che possano far sorgere dubbi significativi sulla capacità dell’impresa di continuare a operare come un’entità in funzionamento? SI La direzione ha svolto una valutazione preliminare in merito alla capacità dell’impresa di continuare a operare come un’entità in funzionamento? Individuare gli eventi e le circostanze e considerare i piani della direzione per affrontare tali eventi e circostanze SI NO Discutere con la direzione dell’esistenza di eventi e circostanze e su quali basi intenda utilizzare il presupposto della continuità aziendale aBase Revisioni Mantenimento di un’attenzione continua, durante tutta la revisione, agli elementi probativi relativi a eventi e circostanze che possano far sorgere dubbi significativi sulla capacità dell’impresa di continuare a operare come un’entità in funzionamento SI Valutare i piani della direzione e/o la documentazione di supporto Concludere se esiste un’incertezza Significativa o se l’utilizzo del presupposto della continuità aziendale sia inappropriato PER UN ATTIMO CAMBIAMO PUNTO DI VISTA: IL SISTEMA IMMUNITARIO DELL’IMPRESA Piano strategico (pluriennale) • • • • Impatto della crisi nel settore di riferimento Posizionamento strategico Solidità economico patrimoniale Struttura finanziaria e di liquidità PEF (annuale) • Con revisione trimestrale Budget di tesoreria (mensile) • Con revisione anche quindicinale aBase Revisioni Combattere l’orientamento alla pianificazione e controllo esclusivamente economica REVISIONE E CONTINUITA’ AZIENDALE IL PR 570 – LA RESPONSABILITA’ DEL REVISORE TORNIAMO AL PUNTO DI VISTA DEL REVISORE: IN CHE COSA CONSISTONO LE PROCEDURE DI REVISIONE DA ATTUARE? • Esame e discussione con la direzione su cash flow, redditività e eventi successivi • Esame e discussione degli ultimi bilanci intermedi • Esame di prestiti finanziamenti per evidenziare eventuali inadempienze; verifica delle capacità di evadere ordini clienti • Lettura dei libri sociali Assemblee, Cda, Comitati esecutivi, ecc per valutare difficoltà finanziarie e decisioni prese dall’impresa • Richiesta ai legali/consulenti dell’azienda di valutare la ragionevolezza di richieste a seguito di cause e pretese di terzi • Valutazione realistica della possibilità da parte di terzi o parti correlate di mantenere i finanziamenti o fornire nuove risorse finanziarie SE L’ANALI DEI FLUSSI DI CASSA E’ ELEMENTO SIGNIFICATIVO IL REVISORE DEVE: VALUTARE L’EFFICACIA DEL SISTEMA CHE FORNISCE I DATI, LA SOSTENIBILITA’ DELLE IPOTESI UTILIZZATE E CONFRONTARE I RISULTATI PREVISTI CON QUELLI OTTENUTI IN PASSATO aBase Revisioni REVISIONE E CONTINUITA’ AZIENDALE IL PR 570 – LA RESPONSABILITA’ DEL REVISORE CONCLUSIONI DEL REVISORE E RELAZIONE DI REVISIONE IL REVISORE NON SI SOSTITUISCE AGLI AMMINISTRATORI NEL VALUTARE LA SUSSISTENZA DEL PRESUPPOSTO DI CONTINUITA’ • A MENO CHE NON SIA EVIDENTEMENTE INAPPROPRIATO • MA SE ESISTE UNA INCERTEZZA SIGNIFICATIVA: - DEVE ESSERCI EVIDENZA NELLA INFORMATIVA DI BILANCIO - IL REVISORE DEVE RICHIAMARLA NELLA SUA RELAZIONE NOTA: L’INCERTEZZA SIGNIFICATIVA E’ QUELLA CHE HA UNA PORTATA TALE DA RENDERE FUORVIANTE LA LETTURA DEL BILANCIO SE NON VENGONO SPIEGATE LA NATURA E LE IMPLICAZIONI DI TALE INCERTEZZA aBase Revisioni REVISIONE E CONTINUITA’ AZIENDALE IL PR 570 – LA RESPONSABILITA’ DEL REVISORE SULLA BASE DEGLI ELEMENTI PROBATIVI OTTENUTI, IL REVISORE DEVE STABILIRE SE ESISTE UNA INCERTEZZA SIGNIFICATIVA CHE POSSA FAR SORGERE DUBBI SERI RIGUARDO ALLA CONTINUITA’ AZIENDALE. LA SUA RELAZIONE POTRA’ CONCLUDERSI CON: • • • • • aBase Revisioni GIUDIZIO POSITIVO GIUDIZIO SENZA RILIEVI, MA CON RICHIAMO DI INFORMATIVA GIUDIZIO CON RILIEVI IMPOSSIBILITA’ DI ESPRIMERE UN GIUDIZIO GIUDIZIO NEGATIVO REVISIONE E CONTINUITA’ AZIENDALE IL PR 570 – LA RESPONSABILITA’ DEL REVISORE APPROPRIATO Presupposto di continuità Giudizio positivo, senza rilievi. Se l’Info di bilancio è adeguata NON APPROPRIATO Giudizio negativo CASI PARTICOLARI: -MOLTEPLICI INCERTEZZE SIGNIFICATIVE - RIFIUTO DELLA DIREZIONE AD EFFETTUARE/ESTENDERE LA PROPRIA VALUTAZIONE aBase Revisioni Impossibilità di esprimere un giudizio Se l’Info di bilancio NON è adeguata Giudizio positivo, con richiamo di info (obbligatorio) Giudizio con rilievi Giudizio negativo (casi più gravi) ED ORA SCENDIAMO IN CAMPO! CASI aBase Revisioni Grazie per l’attenzione. Fondazione dei Dottori Commercialisti e degli Esperti Contabili di Forlì-Cesena Ordine dei Dottori Commercialisti e degli Esperti Contabili di Forlì-Cesena aBase Revisioni www.labaserevisioni.com

Scarica