ANALISI E PIANIFICAZIONE FINANZIARIA L’ANALISI FINANZIARIA Prof. Francesco Albergo Docente di “PIANIFICAZIONE E CONTROLLO” Corso di Laurea in Economia Aziendale – Curriculum in Gestione Aziendale Organizzata UNIVERSITA’ degli Studi di Bari DOTTORE COMMERCIALISTA - REVISORE CONTABILE a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA LA PIANIFICAZIONE FINANZIARIA L’interazione tra scelte finanziarie e di Investimento crea un PIANO FINANZIARIO il cui processo è chiamato PIANIFICAZIONE FINANZIARIA. LA PIANIFICAZIONE È NECESSARIA: - PER EVITARE IMPREVISTI; - DEFINIRE GLI OBIETTIVI AZIENDALI; - AVERE PARAMETRI IDONEI A VALUTARE I RISULTATI AZIENDALI OTTENUTI. a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA LA PIANIFICAZIONE FINANZIARIA IL PROCESSO DI PIANIFICAZIONE 1. Analisi delle opportunità di finanziamento e di investimento; 2. Previsioni delle conseguenze che le decisioni adottate avranno nel futuro; 3. Alternative disponibili; 4. Confronto tra dati finali e preventivati. a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA LA PIANIFICAZIONE FINANZIARIA Nei primi 3 anni di attività, la Pianificazione, può avere tre sviluppi differenti: 1. SVILUPPO AGGRESSIVO: richiede considerevoli investimenti per l’introduzione di nuovi prodotti, l’acquisizione di maggiori quote di mercato o l’entrata di nuovi mercati. 2. SVILUPPO NORMALE: la divisione cresce con il mercato non intaccando la posizione dei suoi concorrenti. 3. RITIRO GRADUALE: minimizzazione degli impegni di capitale arrivando in casi liquidazione della divisione. a cura di Francesco Albergo estremi alla graduale ANALISI E PIANIFICAZIONE FINANZIARIA LA PIANIFICAZIONE DEI FINANZIAMENTI La crescita implica esborsi superiori. Se i flussi di cassa non sono sufficienti occorrerà procurarsi fondi addizionali. Si presentano così due diverse strategie: Le imprese che devono reperire più denaro, sono quelle che, 1 2 avendo limitate opportunità di investimento, di cassa e un modesto rapporto di distribuzione degli utili devono accumulare Riserve finanziarie sotto forma di capacità liquida. Le imprese che devono raccogliere fondi vendendo titoli nel mercato prestano maggiore attenzione alla pianificazione delle caratteristiche e del momento di emissione dei titoli. a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA LA PIANIFICAZIONE FINANZIARIA In base alla consistenza di una azienda si ha un diverso Piano Finanziario. Il piano presenterà uno Stato Patrimoniale un Conto Economico e un Rendiconto Finanziario Questi documenti si basano su obiettivi finanziari e potrebbero presentare delle previsioni distorte. a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA LA PIANIFICAZIONE FINANZIARIA Nel piano sono presenti anche i diversi investimenti sostenuti dall’azienda come: Investimenti di sostituzione Investimenti per nuovi prodotti Investimenti di espansione Investimenti per linee di prodotto Investimenti obbligatori Fondamentali nel Piano Finanziario sono anche le relazioni descrittive dove vengono giustificati gli importi dei vari investimenti e indicate le strategie da adottare nei vari settori aziendali. a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA LA PIANIFICAZIONE FINANZIARIA UN PIANO FINANZIARIO OTTIMALE non è possibile costruirlo vista la complessità e gli innumerevoli fattori imponderabili che rientrano nella pianificazione. CONTROLLO DEL PIANO FINANZIARIO: l’unica funzione dei piani a lunga scadenza è quella di essere termini di paragone per i risultati raggiunti. a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA GESTIONE DELLA LIQUIDITA’ La liquidità è assimilabile a qualsiasi altra materia prima necessaria per poter continuare l’attività produttiva. Se si mantiene liquida una percentuale troppo esigua dei fondi, si deve vendere ripetutamente una piccola quantità di titoli ogni volta che si deve effettuare un pagamento. Mantenere saldo di cassa troppo comporta la perdita di interessi. a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA CASH FLOW Il cash flow è un flusso di cassa potenziale. Rappresenta il contributo della gestione alla creazione (assorbimento) di mezzi finanziari, ma non necessariamente alla generazione (assorbimento) di liquidità. a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA CASH FLOW Il divario tra “AUTOFINANZIAMENTO” e “FLUSSO DI CASSA” in senso stretto è dovuto al manifestarsi delle seguenti circostanze: 1. parte delle risorse finanziarie prodotte dall'esercizio viene dallo stesso riassorbita o perché utilizzata per aumentare le scorte e i crediti correnti, o perché destinata a ridurre i debiti correnti; 2. le risorse finanziarie generate dall'esercizio sono incrementate dalla riduzione dell'investimento in crediti correnti e scorte e/o dall'aumento dei debiti correnti. a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA CASH FLOW Con il PRIMO CASO il flusso monetario dell'esercizio risulta più basso del corrispondente autofinanziamento, dato che questo viene in tutto o in parte riassorbito dai fabbisogni connessi alla gestione del capitale circolante netto. Nel SECONDO CASO avviene l'opposto: la contrazione del circolante netto libera risorse che si aggiungono all'autofinanziamento, generando così un flusso di cassa maggiore dell'autofinanziamento stesso. a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA CASH FLOW Supponendo di riferirci ad una nozione di Capitale Circolante Netto (CCN) operativo nella quale i debiti correnti includono anche il Fondo T.F.R., si può affermare che: il FLUSSO DI CASSA DELL'ESERCIZIO si ottiene sottraendo dall'autofinanziamento gli aumenti di CCN e sommandovi le riduzioni. Consegue che gli aumenti di circolante riducono il flusso di cassa rispetto all'autofinanziamento, mentre le diminuzioni di circolante lo fanno aumentare. a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA CASH FLOW Se l'autofinanziamento di un dato periodo è risultato pari a 40 e, nello stesso periodo, il circolante netto è aumentato di 15, il flusso di cassa dell'esercizio sarà pari a 25 (40 - 15). Se, viceversa, a parità di flusso finanziario, il circolante si fosse ridotto di 10, la liquidità prodotta dall'esercizio risulterebbe di 50 (40 + 10). a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA CASH FLOW Non essendoci né investimento, né disinvestimento di risorse finanziarie legate alla gestione del circolante, il flusso di cassa dell'esercizio verrà a coincidere con il flusso finanziario derivante dalla differenza fra Ricavi e Costi monetari. In tal caso, il cash flow misura un flusso di cassa in senso proprio. a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA IL FLUSSO DI CASSA OBIETTIVO – FOCUS DELL’INDAGINE FLUSSO DI CASSA DELL'ESERCIZIO E MODALITÀ DI CALCOLO. SI POSSONO INDIVIDUARE DUE TIPI DI FLUSSO DI CASSA: 1) QUELLO PRODOTTO DALLA GESTIONE REDDITUALE; 2) QUELLO PRODOTTO DALLA GESTIONE CORRENTE. Il PRIMO rappresenta il contributo alla creazione (assorbimento) di liquidità di tutte le operazioni che concorrono al Reddito netto del periodo. Il SECONDO evidenzia il contributo proveniente dalla sola gestione corrente nella accezione con riferimento alla nozione di autofinanziamento della gestione corrente. a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA IL FLUSSO DI CASSA Le disponibilità liquide immediate rappresentano la grandezza fondo che viene fatta variare dal flusso di cassa in oggetto. In un periodo nel quale non si sono avuti flussi monetari diversi da quelli prodotti dalle operazioni di esercizio (cioè non si sono avuti flussi collegati a operazioni di tipo patrimoniale e finanziario), la variazione subita dalle disponibilità liquide iniziali coinciderà esattamente con tale flusso. a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA IL FLUSSO DI CASSA ESEMPIO: il 1° gennaio l'azienda X aveva disponibilità liquide pari a 50.000 €, nel corso dell'anno la gestione (REDDITUALE o CORRENTE) ha prodotto un flusso di cassa di 10.000 € e le disponibilità liquide finali ammonteranno a 60.000 €, con una variazione che è esattamente pari al flusso in questione. a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA IL FLUSSO DI CASSA ESEMPIO: COME SI DETERMINA IL FLUSSO DI CASSA D'ESERCIZIO? DATI DI PARTENZA: un'azienda presenta per l'anno X il seguente CE: Ricavi di vendita 100 - Costo delle merci vendute (70) - Ammortamenti (10) Utile netto 20 All'inizio del periodo il Circolante Netto risultava pari a 8 ed era così formato: Crediti vs. clienti 20 -Debiti vs. fornitori (12) CCN 8 A fine periodo il circolante ammonta a 15, derivanti da: Crediti vs. clienti 25 -Debiti vs. fornitori (10) CCN 15 a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA IL FLUSSO DI CASSA METODO INDIRETTO II flusso di cassa con il Metodo Indiretto, si ottiene: Utile netto 20 + Ammortamenti 10 (15-8) - Aumento CCN (7) Flusso di cassa dell'esercizio 23 a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA IL FLUSSO DI CASSA METODO DIRETTO II flusso di cassa con il Metodo Diretto, si ottiene: Incassi di vendite = Ricavi di vendita + Crediti vs. clienti iniziali - Crediti vs. clienti finali; Pagamento fornitori = Costo delle merci acquistate +Debiti vs. fornitori iniziali - Debiti vs. fornitori finali; Nel nostro esempio: Incassi di vendita = 100 + 20 - 25 = 95 Pagamento merci = 70 + 12 - 10 = 72 la cui differenza (95 - 72 = 23) coincide esattamente con il flusso monetario ottenuto seguendo il Metodo Indiretto. a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA II RENDICONTO DEI FLUSSI DI CASSA (GESTIONE REDDITUALE) La Tabella riproduce il rendiconto dei flussi di cassa imperniato sul flusso monetario della gestione reddituale. a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA II RENDICONTO DEI FLUSSI DI CASSA (GESTIONE REDDITUALE) LA TABELLA METTE IN EVIDENZA: Nella parte SUPERIORE del prospetto, i movimenti monetari del periodo suddivisi in: A. FLUSSO DI CASSA DELLA GESTIONE REDDITUALE; B. FLUSSI DI CASSA ESTRANEI ALLA GESTIONE REDDITUALE; Nella parte INFERIORE del prospetto, le componenti della disponibilità monetaria e la variazione subita nel periodo per effetto dei movimenti di cassa. a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA II RENDICONTO DEI FLUSSI DI CASSA (GESTIONE REDDITUALE) IL FLUSSO DELLA GESTIONE REDDITUALE rappresenta il saldo tra le entrate e le uscite di cassa collegate a ricavi e costi accolti nel CE. I FLUSSI EXTRA-GESTIONE REDDITUALE SI RIFERISCONO: – a movimenti monetari in uscita o in entrata connessi ad attività di investimento e disinvestimento di immobilizzazioni; – a movimenti monetari in entrata e in uscita dovuti a nuovi finanziamenti o al rimborso di finanziamenti preesistenti, sia a titolo di debito che di rischio; – al pagamento di dividendi. a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA II RENDICONTO DEI FLUSSI DI CASSA (GESTIONE REDDITUALE) Il saldo tra i flussi di cassa in entrata e in uscita rappresenta il FLUSSO DI CASSA NETTO del periodo e coincide con la variazione subita dalle disponibilità monetarie i cui elementi costituenti sono riportati nella parte inferiore del rendiconto. a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA II RENDICONTO DEI FLUSSI DI CASSA (GESTIONE REDDITUALE) NOZIONE DI DISPONIBILITÀ MONETARIA: corrisponde alla liquidità netta che deriva dalla differenza tra l'ammontare della cassa e banche attive e i debiti a breve verso banche. Consegue che quando l'entità della cassa e banche attive supera il passivo monetario si parla di LIQUIDITÀ NETTA; quando è quest'ultimo a superare le disponibilità liquide, si parla più propriamente di INDEBITAMENTO FINANZIARIO NETTO A BREVE TERMINE. a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA II RENDICONTO DEI FLUSSI DI CASSA (GESTIONE REDDITUALE) Una nozione di liquidità imperniata solo sui conti bancari attivi rischierebbe di essere poco rappresentativa dell'impatto esercitato dalle dinamiche monetarie sulla posizione finanziaria a breve dell'azienda. ESEMPIO: Un'azienda il 1 gennaio ha disponibilità liquide presso le banche pari a 20, a fronte di debiti per 5; ipotizziamo che alla fine dell'anno, le prime siano salite a 30, i secondi a 50. Se la liquidità venisse misurata dall'entità dei c/c attivi, si registrerebbe un miglioramento essendo questa aumentata di 10 (da 20 a 30). a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA II RENDICONTO DEI FLUSSI DI CASSA (GESTIONE REDDITUALE) Il riferimento a una nozione di POSIZIONE FINANZIARIA NETTA mette in evidenza come, a fronte di disponibilità liquide iniziali di 20, ci sono debiti a breve verso banche per 5 che riducono di fatto a 15 le disponibilità monetarie dell'impresa e che queste disponibilità "nette" si sono in pratica azzerate a fine periodo, ponendo l'azienda in una situazione di indebitamento netto a breve verso le banche pari a 20 (30 - 50 = - 20). a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA II RENDICONTO DEI FLUSSI DI CASSA (GESTIONE REDDITUALE) ESEMPIO DI CALCOLO a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA II RENDICONTO DEI FLUSSI DI CASSA (GESTIONE REDDITUALE) Il CCN in senso stretto è stato così calcolato: DATI IPOTIZZATI: A. VARIAZIONE ATTIVITÀ CORRENTI: Scorte + 80 Crediti vs. clienti + 80 (a) + 160 B. VARIAZIONE DEBITI CORRENTI: Fondo T.F.R. Fornitori Debiti tributari (b) + 39 + 20 - 4 + 55 da cui: E. VARIAZIONE DEL CCN OPERATIVO IN SENSO STRETTO: a - b: 160 - 55 = 105 a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA II RENDICONTO DEI FLUSSI DI CASSA (GESTIONE REDDITUALE) L'incremento di 105 subito nel periodo dal circolante netto assorbe buona parte della liquidità potenziale racchiusa nell'autofinanziamento (130), riducendo a 25 il flusso di cassa prodotto dalla gestione reddituale. Tale flusso, come si evince osservando il rendiconto, risulta ampiamente inferiore al fabbisogno monetario totale, pari a 405, imponendo il ricorso ad altre fonti di liquidità, rappresentate, nella fattispecie, da nuovi finanziamenti per 160 e da disinvestimenti per 110. a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA II RENDICONTO DEI FLUSSI DI CASSA (GESTIONE REDDITUALE) Dato che il complesso dei flussi in entrata (295) non è ancora sufficiente a coprire il fabbisogno totale di liquidità (405), la differenza "si scarica" sull'indebitamento finanziario netto a breve facendolo aumentare di 110. 110 rappresenta il flusso di cassa complessivo del periodo ed ha, nel caso in esame, segno negativo. Il flusso di cassa totale si è così formato: 1. flusso di cassa della gestione reddituale 25 2. flusso di cassa extra-gestione reddituale - 135 FLUSSO DI CASSA NETTO - 110 N.B. – 135 è così ottenuto: (+160 +110 -400 – 5) a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA II RENDICONTO DEI FLUSSI DI CASSA (GESTIONE CORRENTE) ALTRO RENDICONTO: Si impernia sulla distinzione tra gestione corrente ed extra-corrente anziché sulla distinzione tra gestione reddituale ed extra-reddituale. a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA II RENDICONTO DEI FLUSSI DI CASSA (GESTIONE CORRENTE) ESEMPIO: a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA II RENDICONTO DEI FLUSSI DI CASSA (GESTIONE CORRENTE) In tal caso i flussi monetari sono suddivisi a seconda della loro appartenenza o meno al ciclo della gestione corrente, distinguendo il flusso della gestione corrente dai movimenti a essa estranei. La DIFFERENZA SOSTANZIALE, rispetto alla presentazione incentrata sulla nozione di gestione reddituale, consiste nell'evidenziare separatamente il fabbisogno di cassa legato alle componenti non operative della gestione e in particolare al pagamento degli interessi passivi. a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA II RENDICONTO DEI FLUSSI DI CASSA (GESTIONE CORRENTE) Dato che il flusso monetario della gestione corrente è al lordo degli oneri finanziari (oltreché delle componenti di reddito atipiche e straordinarie), si comprende come, in un prospetto volto a rappresentare le dinamiche monetarie complessive della gestione, debba essere indicato esplicitamente il flusso di liquidità riconducibile a tali componenti di reddito. a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA II RENDICONTO DEI FLUSSI DI CASSA (GESTIONE CORRENTE) Il Rendiconto dei flussi di cassa imperniato sulla nozione di gestione corrente accoglierà: • IL FLUSSO MONETARIO, DELLA GESTIONE CORRENTE; • I FLUSSI MONETARI ESTRANEI ALLA GESTIONE CORRENTE. I movimenti di liquidità estranei alla gestione corrente coincideranno con quelli della gestione extra-reddituale, con la differenza, rispetto a questi, di evidenziare, oltre al flusso per investimenti/disinvestimenti, accensione/rimborso di finanziamenti non correnti, pagamento di dividendi, anche il movimento di cassa legato agli interessi passivi e alle altre componenti non operative della gestione. a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA ESEMPIO DI CALCOLO DEI FLUSSI FINANZIARI TOTALI PARTENDO DA: Fonte: Brusa L., Guelfi S., Zamprogna L., Finanza d’impresa, Etas, pag. 28. a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA ESEMPIO DI CALCOLO DEI FLUSSI FINANZIARI TOTALI Fonte: Brusa L., Guelfi S., Zamprogna L., Finanza d’impresa, Etas, pag. 28. a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA ESEMPIO DI CALCOLO DEI FLUSSI FINANZIARI TOTALI Dati lo S.P. e il C.E. riportati nella tabella 3.3, si supponga, che nel 19X2 l'azienda abbia distribuito dividendi per 5. Il rendiconto dei flussi finanziari totali per l'anno 19X2 risulta essere quello illustrato nella tabella 3.4. Esso è ottenuto determinando le variazioni in aumento o in diminuzione fatte registrare dai singoli elementi patrimoniali come differenza tra il valore dell'anno 19X2 e quello dell'anno precedente. Fanno eccezione a questa regola: • IL TRATTAMENTO RISERVATO AL RISULTATO NETTO DEI DUE ANNI; • LA VARIAZIONE DELLE RISERVE. Si noti che nel rendiconto finanziario non compare la variazione del reddito netto tra l'anno 19X2 (20) e l'anno 19X1 (15). a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA ESEMPIO DI CALCOLO DEI FLUSSI FINANZIARI TOTALI Fonte: Brusa L., Guelfi S., Zamprogna L., Finanza d’impresa, Etas, pag. 29. a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA ESEMPIO DI CALCOLO DEI FLUSSI FINANZIARI TOTALI Il RISULTATO NETTO dell'anno 19X2 (cioè del periodo per il quale si vogliono calcolare i flussi di capitale) concorre per l'intero ammontare alle dinamiche finanziarie del periodo in quanto componente dell'autofinanziamento. Per ottenere L'AUTOFINANZIAMENTO, al risultato netto del periodo (20) vanno sommati gli ammortamenti (110), che solo incidentalmente coincidono, nell'esempio proposto, con la variazione del rispettivo fondo. Il REDDITO NETTO dell'anno 19X1 (15) concorre alla formazione dei flussi finanziari dell'anno 19X2 solo per la parte distribuita sotto forma di dividendo, cioè 5. La parte rimanente (10) è stata trasferita a riserva, come denuncia l'incremento di pari importo da queste subito. a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA II RENDICONTO DEI FLUSSI DI CASSA (GESTIONE CORRENTE) Si noti come il FLUSSO DI CASSA NETTO (nel caso specifico rappresenta un aumento dell'indebitamento finanziario netto a breve termine) coincida con quello determinato nel calcolo dei flussi monetari della gestione reddituale (110). La differenza, va ricercata nella configurazione dei singoli flussi da cui è dipesa la variazione netta di liquidità e nel flusso della gestione corrente. a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA II RENDICONTO DEI FLUSSI DI CASSA (GESTIONE CORRENTE) Questo è stato così ottenuto: Reddito Netto + Oneri atipici e straordinari netti + Oneri finanziari + Ammortamenti Autofinanziamento della gestione corrente — Aumento CCN in senso stretto Flusso di cassa della gestione corrente a cura di Francesco Albergo 20 30 330 110 490 (105) 385 ANALISI E PIANIFICAZIONE FINANZIARIA II RENDICONTO DEI FLUSSI DI CASSA (GESTIONE CORRENTE) Fonte: Brusa L., Guelfi S., Zamprogna L., Finanza d’impresa, Etas, pag.43. a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA II RENDICONTO DEI FLUSSI DI CASSA (GESTIONE CORRENTE) Si noti ancora come il flusso in oggetto differisca in maniera significativa dal corrispondente flusso della gestione reddituale (385 contro 25) e come trovino separata evidenziazione i fabbisogni di liquidità determinati dal pagamento di interessi passivi e dalla gestione atipica. a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA L'IMPIEGO DEI FLUSSI DI CASSA NELLE ANALISI E NELLE VALUTAZIONI FINANZIARIE Fondamentale è lo schema di analisi incentrato sulla gestione corrente, sia per l'efficacia operativa che gli viene riconosciuta nell'ambito della pianificazione finanziaria, sia perché costituisce il riferimento metodologico di molte valutazioni di carattere finanziario, tra cui le decisioni di investimento. Sotto il PRIMO PROFILO, si rileva come il rendiconto dei flussi di cassa della gestione corrente offra una rappresentazione assai significativa delle dinamiche monetarie attese, segnalando alla direzione le aree critiche per l'equilibrio della liquidità. a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA L'IMPIEGO DEI FLUSSI DI CASSA NELLE ANALISI E NELLE VALUTAZIONI FINANZIARIE Sotto il SECONDO PROFILO, si sottolinea come il flusso di cassa della gestione corrente costituisca una componente del flusso monetario operativo, grandezza di riferimento in svariate decisioni finanziarie. La grandezza in questione risulta meglio evidenziata ricorrendo a una presentazione a scalare del rendiconto dei flussi di cassa come riportata nella slide successiva. Il flusso di cassa operativo deriva dalla somma algebrica del flusso monetario della gestione corrente e degli altri flussi di cassa operativi legati a operazioni per investimenti o disinvestimenti in attività operative non correnti (tipicamente, investimenti e disinvestimenti in immobilizzazioni tecniche e immateriali). a cura di Francesco Albergo ANALISI E PIANIFICAZIONE FINANZIARIA L'IMPIEGO DEI FLUSSI DI CASSA NELLE ANALISI E NELLE VALUTAZIONI FINANZIARIE Fonte: Brusa L., Guelfi S., Zamprogna L., Finanza d’impresa, Etas, pag.44. a cura di Francesco Albergo

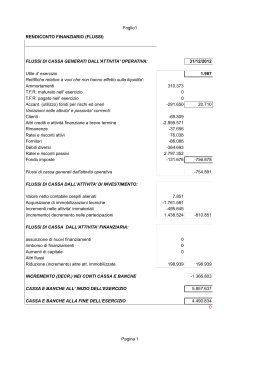

Scaricare