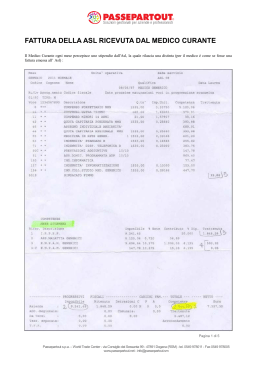

RITENUTE SPORTIVI DILETTANTI In questo documento viene descritta l’operatività per la gestione delle ritenute delle associazioni sportive. OPERAZIONI PRELIMINARI Vediamo ora le operazioni preliminari necessarie per l’attivazione della gestione. ATTIVAZIONE REGIME IVA • per attivare la gestione delle ritenute per gli sportivi dilettanti, l’azienda deve avere impostato nei Parametri Attività Iva il Regime Iva con i codici 3 Attività Legge 398/91 o 4 Enti No Profit iva Normale. DEFINIZIONE DEL CODICE TRIBUTO • posizionarsi in Azienda - Parametri di base - Tabelle e Codici Tributo F24 - Codici Tributo Delega F24, digitare il tasto Tributi RDA posto sulla destra, e creare un nuovo codice tributo 1040 con aliquota del 23% applicata sul totale dell’importo corrisposto, eventualmente aggiungere una descrizione al codice tributo creato. La videata sottostante ne illustra la corretta compilazione: DEFINIZIONE CODICE TRIBUTO DELL’ ADDIZIONALE REGIONALE E COMUNALE Una volta confermata l’operazione con F10, cliccare sul tasto Collaboratori ASD ed inserire i codici tributo dell’addizionale regionale 3802 e comunale in acconto codice 3847. CODIFICA DEL FORNITORE PERCIPIENTE Per codificare un percipiente sportivo dilettante occorre impostare i dati anagrafici nel menù Contabilità - Rubrica Clienti/Fornitori e tramite il tasto funzione Dati Percipiente/Regime Agevolato richiamare il codice tributo 1040 precedentemente codificato, il quale verrà utilizzato per calcolare la ritenuta sul compenso corrisposto al percipiente, nel tipo prestazione con il tasto ricerca (F2) richiamare la causale 16, corrispondente alla causale di pagamento del 770. Pagina 1 di 13 Passepartout s.p.a. – World Trade Center - via Consiglio dei Sessanta 99 - 47891 Dogana (RSM) - tel. 0549 978011 - Fax 0549 978005 www.passepartout.net - [email protected] Attenzione: si consiglia la compilazione del campo “Codice Catastale” inserendo il domicilio fiscale del percipiente, in quanto verrà utilizzato per la gestione delle deleghe F24. Sulla gestione delle deleghe F24 si parlerà in seguito. Dopo aver impostato i dati del percipiente, occorre digitare il tasto Collaboratore Sportivo (F3), al fine di completare la gestione del percipiente collaboratore sportivo. Nella schermata sottostante vanno inserite manualmente le aliquote delle addizionali regionali e comunali in base al domicilio fiscale del percipiente, specificando se il soggetto è un Collaboratore Sportivo e se percepisce compensi solo dall’azienda corrente o anche da altre associazioni dilettantistiche (“esclusivo” SI /NO). Infatti, nel caso in cui il parametro Collaboratore esclusivo azienda corrente sia settato a No, significa che il collaboratore percepisce dei compensi anche da altre associazioni. Il valore dei compensi da altre associazioni è utile ai fini del corretto calcolo delle ritenute da versare, come si vedrà in seguito. Nota bene: nel caso in cui il Comune o la Regione d’appartenenza del percipiente abbiano deliberato soglie di esenzione per le ritenute da versare, i rispettivi campi dovranno essere lasciati vuoti. IL CASO DEL COLLABORATORE NON RESIDENTE In generale, ai fini normativi (art. 58 D.P.R. 600/1973), il non residente ha il domicilio fiscale nel comune in cui ha prodotto il reddito o, se il reddito è prodotto in più comuni, nel comune in cui ha prodotto il reddito più elevato. In questo caso, solo in sede di dichiarazione dei redditi è possibile conoscere qual’é il domicilio fiscale del non residente e quindi essere in grado di calcolare correttamente le addizionali regionali e comunali. In questo caso, si suggerisce di lasciare i campi “codice catastale” relativo al domicilio fiscale del percipiente, “aliquota addizionale regionale” e “aliquota addizionale comunale” vuoti, in tal modo il programma non calcola le relative ritenute al percipiente NON residente. INSERIMENTO IN PRIMA NOTA Per una gestione ottimale del programma, occorre registrare con causale GR (o altra causale non IVA) i compensi erogati ai percipienti collaboratori sportivi quando effettivamente corrisposti (“PAGATI”) nell’anno solare. La videata successiva illustra come registrare il compenso al collaboratore. Pagina 2 di 13 Passepartout s.p.a. – World Trade Center - via Consiglio dei Sessanta 99 - 47891 Dogana (RSM) - tel. 0549 978011 - Fax 0549 978005 www.passepartout.net - [email protected] La schermata per il calcolo delle ritenute sui compensi degli sportivi dilettanti si può visualizzare in maniera automatica se si è posizionati sulla seconda riga oppure attraverso il tasto Calcolo Ritenuta (F5). Al fine di visualizzare il tasto Calcolo Ritenuta (F5), occorre: • compilare i campi numero documento e data documento; • richiamare il fornitore percipiente, inserire l’importo corrispostogli ed attribuirgli segno Avere; • completare la registrazione in Dare con il corrispondente importo e voce di costo; • la scrittura dovrà avere saldo pari a zero; • posizionarsi nella terza riga. Per il calcolo in maniera automatica, oltre all’inserimento del numero documento e della data documento, la schermata del calcolo delle ritenute si apre una volta inserito il conto di costo sulla seconda riga se l’operazione ha saldo uguale a zero. Il programma apre la videata seguente: La tabella mostra il calcolo delle ritenute sul compenso erogato, diviso tra importo non soggetto, ritenute a titolo di acconto e a titolo di imposta. Inoltre, se nella tabella anagrafica Collaboratore Sportivi ASD è stato impostato a SI il parametro “Collaboratore esclusivo azienda corrente”, il programma per il calcolo corretto delle ritenute da versare tiene conto di altri compensi corrisposti allo sportivo nello stesso anno solare, già registrati in prima nota (nell’esempio € 12.000). Il tasto Ripristina compensi già percepiti (F6) che compare nel caso di posizionamento sul campo Ammontare lordo compensi già percepiti, ripristina l’ammontare dei compensi corrisposti fino a quella data al percipiente, in base alle registrazioni contabili precedenti. In sostanza, può essere utilizzato dall’utente per ripristinare i compensi già percepiti in contabilità, nel caso di modifica manuale del campo. Nel campo Rimborsi spese documentate, devono essere indicate le somme corrisposte allo sportivo dilettante per i rimborsi delle spese documentate per il vitto, l’alloggio, il viaggio e il trasporto sostenute in occasione di prestazioni effettuate fuori dal territorio comunale. Il rimborso spese, come chiariscono anche le istruzioni ministeriali, non costituisce reddito imponibile per il percipiente né va riportato nel modello 770 del sostituto d’imposta. Pagina 3 di 13 Passepartout s.p.a. – World Trade Center - via Consiglio dei Sessanta 99 - 47891 Dogana (RSM) - tel. 0549 978011 - Fax 0549 978005 www.passepartout.net - [email protected] La videata del calcolo delle ritenute può anche essere modificata a mano rispetto ai dati inseriti in prima nota (ad esempio perché l’utente ha la necessità di scindere parte dell’importo corrisposto come compenso lordo nel campo rimborsi spese documentate), a tal fine per effettuare un nuovo calcolo con i dati inseriti manualmente è sufficiente utilizzare il tasto Ricalcolo (F3), posto in basso a sinistra e poi confermare l’operazione con F10. Una volta confermata la videata di calcolo, il programma in automatico genera la scrittura in contabilità di rilevamento delle ritenute da versare con contropartita la chiusura parziale del debito verso il percipiente. Come si evince dalla scrittura contabile sottostante, il programma cumula il totale delle ritenute da pagare nel conto 415.00020 Erario c/ritenute effettuate, senza distinguere tra ritenute per Irpef ed addizionali regionale e comunale. Selezionando la modalità di pagamento “Contante” che si apre con lo scadenziario, il programma in automatico compila in contabilità la scrittura di pagamento del compenso NETTO con causale contabile PG (Pagamento). Pagina 4 di 13 Passepartout s.p.a. – World Trade Center - via Consiglio dei Sessanta 99 - 47891 Dogana (RSM) - tel. 0549 978011 - Fax 0549 978005 www.passepartout.net - [email protected] DELEGA F24 Attraverso il menu Stampe - Fiscali Contabili - Delega Unificata F24 - Generazione Delega F24 è possibile generare il modello F24 con i dati delle ritenute da versare importati dalla prima nota. Per un corretto riporto dei dati all’interno dell’F24, nell’Anagrafica Fornitori nella tabella Dati Percipiente/Regime Agevolato occorre codificare il relativo codice catastale del comune di domicilio fiscale del percipiente. Selezionando il tasto Elabora Contab. Periodo Selezionato, nella schermata proposta indicando il periodo di versamento, il programma va a leggere in prima nota e presenta l’elenco delle ritenute da versare mediante F24 per il periodo selezionato. Confermando la videata con il tasto Ok (F10) la delega viene caricata nel prospetto ed è disponibile per la stampa. Pagina 5 di 13 Passepartout s.p.a. – World Trade Center - via Consiglio dei Sessanta 99 - 47891 Dogana (RSM) - tel. 0549 978011 - Fax 0549 978005 www.passepartout.net - [email protected] Nota bene: per gli Sportivi Dilettanti il programma importa nella delega F24 anche i codici tributo delle addizionali regionali e comunali. PAGAMENTO DELLE RITENUTE E STAMPE Per la gestione delle ritenute degli sportivi dilettanti dal menu Stampe – Contabili - Ritenute d’acconto è possibile utilizzare i seguenti sottomenù: • Lista Ritenute; • Quietanze/Certificazioni RDA; • Rit. non reg. in Prn/Op. Forn. Regime agev. Il menù Lista Ritenute viene utilizzato per stampare l’elenco delle ritenute maturate da versare / versate diviso per percipiente o cumulativo per tutti i percipienti. Il menù Quietanze/Certificazioni RDA è utilizzato principalmente per contabilizzare in prima nota il pagamento delle ritenute (indicando gli estremi del modello di versamento F24) e per stampare le certificazioni da rilasciare annualmente ai percipienti (tasto “Stampa certificati”) in merito ai compensi corrisposti e alle ritenute versate. Si fa notare che il filtro “Versate” include anche i percipienti Non soggetti, ossia con compensi al di sotto del limite di € 7.500 dato che anche per questi soggetti la certificazione annuale è da rilasciare ai fini del 770. Pagina 6 di 13 Passepartout s.p.a. – World Trade Center - via Consiglio dei Sessanta 99 - 47891 Dogana (RSM) - tel. 0549 978011 - Fax 0549 978005 www.passepartout.net - [email protected] Il menù Ritenute non registrate in Prima Nota/Operazioni Fornitori Regime agevolato è utilizzato per inserire manualmente i compensi corrisposti ma non registrati in contabilità, su cui verranno calcolate le ritenute che andranno versate. Nota bene: con il presente menu è possibile gestire anche il pagamento parziale dei compensi. Il tasto inserimento serve per richiamare/inserire l’anagrafica di un percipiente. Una volta confermato il percipiente si apre la seguente schermata in cui è possibile inserire il compenso erogato sul quale vengono calcolate le ritenute. Se il percipiente è un Collaboratore esclusivo dell’ azienda corrente, il programma nel calcolo delle ritenute tiene conto anche dell’ammontare dei compensi corrisposti allo stesso soggetto nell’anno solare, ovviamente qualora fossero presenti in Contabilità. Come dati obbligatori è richiesto l’inserimento del numero e della data del documento. Con il tasto Dettaglio Scadenze (F4) è possibile inserire il pagamento parziale/totale di un compenso, calcolando le corrette ritenute da versare. Nel campo Data pagamento compenso occorre riportare la data del pagamento del compenso, nel campo Compenso pagato al collaboratore occorre indicare manualmente il compenso pagato al percipiente al NETTO della ritenuta da versare calcolata sul compenso lordo. Nota Bene: il programma non stampa le quietanze relative ai pagamenti mensili da corrispondere al collaboratore ed inoltre non è attivo attualmente l’import automatico della gestione collaboratori sportivi all’interno del modello 770 e la stampa della Certificazione Unica “modello CU” di cui all’art. 4 commi 6-ter e 6-quater DPR 322/1998. Pagina 7 di 13 Passepartout s.p.a. – World Trade Center - via Consiglio dei Sessanta 99 - 47891 Dogana (RSM) - tel. 0549 978011 - Fax 0549 978005 www.passepartout.net - [email protected] Attenzione: su ogni campo della gestione collaboratori sportivi sono previsti gli help in linea (tasto F1). STAMPA RITENUTE DA AZIENDA STD E possibile gestire le stampe delle certificazioni dei collaboratori sportivi anche dall’azienda STD. ESEMPI PRATICI (gli esempi, per semplicità espositiva, sono formulati sulla base di un’unica registrazione contabile del singolo percipiente) Ipotesi 1 Compenso collaboratore inferiore a € 7.500 In caso di compenso corrisposto a collaboratore sportivo dilettante per una somma inferiore ad € 7.500, una volta caricati in dati anagrafici del percipiente nell’Anagrafica Fornitori, si procede con la seguente scrittura contabile: Essendo il compenso corrisposto inferiore al limite di € 7.500, non viene calcolata alcuna ritenuta. Di seguito la stampa della certificazione da rilasciare annualmente al percipiente: Pagina 8 di 13 Passepartout s.p.a. – World Trade Center - via Consiglio dei Sessanta 99 - 47891 Dogana (RSM) - tel. 0549 978011 - Fax 0549 978005 www.passepartout.net - [email protected] Ipotesi 2 Compenso collaboratore compreso tra € 7.501 e € 28.158,28 Con il compenso corrisposto compreso fra € 7.501 e € 28.158,28 il programma calcola le ritenute a titolo di imposta sul compenso lordo “pagato”: Il programma in contabilità rileva il totale delle ritenute da versare (ritenuta IRPEF, addizionale regionale e comunale a titolo d’imposta) con contropartita lo storno del debito verso il percipiente: Pagina 9 di 13 Passepartout s.p.a. – World Trade Center - via Consiglio dei Sessanta 99 - 47891 Dogana (RSM) - tel. 0549 978011 - Fax 0549 978005 www.passepartout.net - [email protected] Inserendo nello scadenzario la tipologia di pagamento Contanti, il programma genera in automatico la scrittura di pagamento del compenso con causale PG: Nel menù Stampe – Contabili – Ritenute d’acconto - Quietanze/certificazioni RDA avviene il pagamento delle ritenute per un totale di € 1.916,25. Una volta eseguito il pagamento, il programma scrive in prima nota la registrazione contabile. Di seguito la stampa della certificazione da rilasciare annualmente al percipiente: Pagina 10 di 13 Passepartout s.p.a. – World Trade Center - via Consiglio dei Sessanta 99 - 47891 Dogana (RSM) - tel. 0549 978011 - Fax 0549 978005 www.passepartout.net - [email protected] Ipotesi 3 Compenso collaboratore superiore a € 28.158,29 Con il compenso corrisposto superiore ad € 28.158,29 il programma calcola le ritenute a titolo di imposta e a titolo di acconto sul compenso lordo corrisposto: Il programma in contabilità rileva la ritenuta da versare (ritenuta IRPEF, addizionale regionale e comunale a titolo d’imposta e d’acconto) con contropartita lo storno del debito verso il percipiente: Pagina 11 di 13 Passepartout s.p.a. – World Trade Center - via Consiglio dei Sessanta 99 - 47891 Dogana (RSM) - tel. 0549 978011 - Fax 0549 978005 www.passepartout.net - [email protected] Inserendo nello scadenzario la tipologia di pagamento Contanti, il programma genera in automatico la scrittura di pagamento con causale PG: Di seguito la stampa della certificazione da rilasciare annualmente al percipiente: Pagina 12 di 13 Passepartout s.p.a. – World Trade Center - via Consiglio dei Sessanta 99 - 47891 Dogana (RSM) - tel. 0549 978011 - Fax 0549 978005 www.passepartout.net - [email protected] Ipotesi 4 Compenso corrisposto a collaboratore NON esclusivo In caso di codifica in Anagrafica Fornitore di percipiente NON collaboratore esclusivo (ossia operante in qualità di collaboratore in più associazioni sportive), una volta registrato in contabilità il compenso del percipiente occorre compilare nella seguente videata il campo Ammontare lordo compensi già percepiti nell’anno, indicando quanto percepito da altra Associazione fino a quel momento (nell’esempio € 8.000). Il programma in automatico calcola le corrette ritenute da versare, tenendo conto di quanto già percepito dal collaboratore. Infatti, essendo € 8.000 un compenso già superiore allo scaglione minimo esente, il successivo compenso pari ad € 5.000 fa scattare l’obbligo delle ritenute d’imposta. Di seguito la stampa della certificazione da rilasciare annualmente al percipiente, la quale NON tiene conto dei compensi già percepiti da altre associazioni: Pagina 13 di 13 Passepartout s.p.a. – World Trade Center - via Consiglio dei Sessanta 99 - 47891 Dogana (RSM) - tel. 0549 978011 - Fax 0549 978005 www.passepartout.net - [email protected]

Scaricare