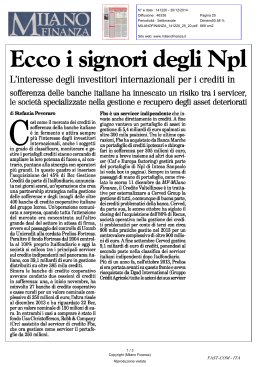

MF 20 " " ,;,:",-:.- ; .:'. . ... :4:,"MR:'N,Q:N PÉRF'Olt N1tNGLÒAN ~ ,~ _..... [t ..... ~!l • • ~ "' ~ oL..~ _ 1.-:":" ' .. _...._ •. _~• .• ~ _. _ _ ..........., ~ ~'J .:' _ ,,'. _ ~ ~ ._ ..... ...:- ~ .... ~:':1-J,;. ~~ -' ..... I. . -L'" . ... ,..,., . • . ' Mercoledì 8 Luglio 2015 ,> _ _ ' ,. ~.~ ". ••.• " , ~. ~ : ':l' :.' , ' ~ :'. :::...... .ll\ l..o.~ Bankia cede aOakt,ee eChenavari 1,3 mld di eUFO di npl Ti occor e un altner. Ti cc rre Prim www.primuscapital.it L acqu isito da entrambi i fondi. tI portafoglio Boara, da 178 milioni. costituito da crediti immobiliari securcd è stato acqui sito da Oak.tree. Infine il portafoglio Find, da 216 milioni di crediti unsecured è lato assegnato a Chenavari. L'operazione ..egue la cessione a inizio giugno di un portafoglio credili garantiti da hotel a Bank or America. a -pagnola Bank.ia ha venduto un portafoglio di crediti immobiliari in . offerenza ai fondi Oaktree e Chenavari del valore nominaledi 1.3 miliardi di euro. mportafoglio, più nel denaglio, si compone di tre diver i souoportaìogfi, che _ono , tati di tribua ! in vario modo tra i due Fondi . [I portafoglio bauezzato Mast, da 918 milioni, di mutui residenziali retail è taio www.primuscapital.il EFFETTO DELL'ISTITUZIONE DI UN ALBO UNICO DEGLI INTERMEDIARI VIGILATI DA BANKITALIA Servicer, rivoluzione in vista Entro il12 febbraio tutti i soggetti attualmente iscritti all'albo generale dovranno trasformarsi in soggetti vigilati. Chi non lo farà dovrà cambiare mestiere. Ecco che cosa accadrà al mercato DI STEFANIA PEVERARO i preannunciano mesi di grandi cambiamenti nel panoramadei servicer italianiindipendenti di piccolee mediedimensioni, chedevonomettersi inregolaal piùpresto con quantorichiesto dalleultime istruzioni di vigilanza pubblicate da Bancad'Italia nellacircolare 288 dello scorso aprile(si vedano i dettagli nel box in pagina)e che impongono agli intermediari sino a oggi iscritti al]'Elenco speciale (sottoposti alla vigilanza prudenziale della Banca d'Italia, ex art. 107Testo Unico bancario)e all'Elenco generale (assoggettati solo a limitate forme di controllo, ex art. 106Tub) di iscriversi tuttia un nuovoalbo unico degli intermediari finanziari (albo 106Tub). Le novitàriguardano tutto il settore parabancario, ma avranno un impattoimportante sul mondo del servicing, dove il numero degli attori è già attualmente di pochedecine e dove quindi sarà più evidente l'effetto di concentrazione che la nuovanormativa opererà. E i tempi sono molto brevi, perché gli intermediari oggi iscritti all'Elenco speciale possono inoltre istanza di iscrizione al nuovo albo a partire dal prossimo Il luglio e sino al prossimo Il ottobre, mentre quelli iscritti all'Elenco generale hanno tempo sino al prossimo 12 febbraio. «Non sarà una passeggiata», ha commentato a MF Npl Paolo Strocchi, titolare di Fbs,servicer indipendente che investeanche direttamente in crediti. Ha continuato Strocchi: «Già oggi per esserein regolacon la normativa di vigilanzadi Bancad'Italia sosteniamocosti di svariatecentinaiadi migliaia di euro.Immagino che per parecchie societàpiù piccole della nostra, che sino a oggi non sono state vigilate, sia economicamente improponibile iscriversi al nuovo albo unico. E' evidentequindiche moltesocietà venderanno il portafoglio e verrannoliquidate,mentre altre cercheranno magari di fondersi con altrepercrearemassacritica o verranno acquisite. Anche se non è detto, perché tutto dipende dalla qualità del portafoglio crediti in gestione». E a comprare potrebberoessere Attivo in gestione a/31/12114 2013 Variazione % Rating Italfondlario 36,1 39,7 10% S&P: Strong · Fitch: RSS1·/CSS1 · Cerved C.M." 9,7 10,0 3% S&P: n.d.• Fitch: n.d. Prellos 4,2 8,7 108% S&P: Above Average • Fitch: RSS21CSS2 Caf 4,0 5,5 37% S&P: Average Positive· Fitch: n.d. • Guber 4,5 4,7 5% S&P: n.d.· Fitch: RSS21CSS21ABSS2 . Fbs 5,6 4,3 ·23% S&P: Above Av.• Fitch: RSS2 IT/CSS2 IT/ABSS2 • Prlmus Partn. n.d. 2,9 n.d, S&P:'n.d. • Fitch: n.d. • Fire l,l 1,5 40% S&P: n.d. - Fitch: n.d. • AT Npl's spa 1,1 1,5 36% S&P: n.d. • Fitch: n.d. . Npl 1,0 Q,9 -3% S&P: n.d. • Fitch: n.d. FOr:ltlt·elat>'rJr.82j~i P'wC Sl'JJlifati,forniti/datle' soeiefà sia servicer italiani più grandi (cioè gli attuali veicoli 107) sia soggetti esteri, che intendano dotarsi di una piattaforma di gestione sull' Italia (come ha fatto di recente Lone Star, comprandosi Cat). Su quest'ultimofronte, il teamdi analisi del settoredi Pwc guidato da Antonella Pagano nel suo ultimo report ha ribadito che «con un numero crescente di investitori che sta approcciando il mercato italiano degli Npl, il numero limitato di servicer, che purelavorano per più investitori, rischiadi rappresentare un collo di bottiglia durante Le procedure d'asta. Riteniamo quindi che questasituazione rappresenti un incentivo perservicerche hanno una presenzaimportante in altri Paesi europei e negli Usa per guardare al]'Italia con l'idea di NON PERFORMING LOAN TREND • Con l'emanazione, I@ scorso 3 aprile, della ' circolare 288 in materiadi «Disposizioni di vigilanza per gli intermediari finanziari», la Banca d'Italia ha impressouna svoltaal mondo una volta"anche detto parabancario. Col venir meno della distinziene tra società di maggior volume operativo (albo ex art. bO? Tub) e di minore volume(alboex art. 106 Tuo), successivamente alla radicaleriforma d.el mondo bancario, l'autorità d.i vigilanzaha sentito il doveredi metter mano anche al mondodegli intermediari specializzati, nelqualenondovranno piùtrovare postosoggetti ,non dotati di professionalità adeguata e non in grado di corrispondere a più ferrei standard di patrimonializzazione e di capacitàdi affrontare controlli con coefficienti prudenziali certamente più leggero cii quelli bancari ma moltopiùgravosi degli attuali, in linea con le nuove previsioni di Basilea3 e della direttiva CRR/CDR 4. Tra le caratteristiche necessarie di un operatore spicca: una composizione del Consiglio di Amministrazionecon professionalità adeguate e diversificate, una strutturacomplessa, sempre definita dal Consiglio, con ruoli e funzioni definiti senzasovrapposizioni, conprocessi decisionali e operativi approvati dal Censiglie e, infine, un sistema dì controllo adeguatoe del tutto simile a quello prescritto per le banche. Oggi sono presenti, nell'albo ex art. H)(f;, oltre400 finanziarie; molte società sono puramentecaptive (nel fac- toring, leasing automotive ecc.) mentre molte .altre sono piccolioperatori di nicchia, nel settore Npl così come nel credito al consumo. Tutti operatori che i approvvigionano sul mercato, generalmente attraverso finanziamenti bancari, e quindi rappresentati un interesse pubblico da tutelare, come nel caso delle ripercussioni di un default _ul sistema bancario. La prima-decisione: accondiscendere alleregole, con i relativi costi e sforzi otganizzativi nonché la presentazione di ampieistanzeda attestare alla Banca d'Italia, o diventare meri mediatori. La secondasceltariguarda la possibilità di assumere management adeguato, capacedi supportare una evoluzione così protonda, tenendo presente la difficoltà di attingere al mondo bancario dove spesso la specializzaziene, anche nelle piccole strutture, non consente la formazione eli manager dotati di esperienza e visione d'insieme. Secondo il nostro parere, molti usciranno dai mercato, volontariamente o a seguito dei rilievi della vigilanza. Coloro che rimarranno saranno soggetti più adeguati ad.affrontare un ruolo nel contesto competitivo odierno, in un mercato dell' Intermediazione più solide, competente e vigilato, a vantaggio del mercato. Mercatodove giocheranno i migliori. Giovanni Grossi Direttore finanziario Primus Capitai installare una loro pattaforma. Parecchi attori stanno considerandodi acquistare un operatore locale per sviluppame l'attività oppuredi crearne unoda zero». Ma anche i servicer italiani più importanti non stanno a guardare. Vincenzo Macaione, amministratore delegatodi Primus CapitaI ha detto: «Stiamo guardando possibili targetper un'acquisizione, ma non è facile. Ci società molto interessanti, ma in molti casi i proprietari hanno delle aspettative di prezzo a mio avviso troppo elevate. E poi i tempi per un'acquisizione sono davvero molto stretti, perché noi, in quanto soggetti vigilati, dobbiamo presentare l'istanza per l'iscrizione al nuovo albo in ottobre e in quell ' istanza dovremmo già descrivere molto bene l'operazione». In ogni caso, ha aggiunto Macaione , «ritengo che la nuova normativa avrà un impatto deflagrante sul settore, perché le condizioni che andranno rispettate sono piuttosto onerose». Più prudente sugli effetti delle nuovenonneè invece Francesco Guarneri, amministratore delegato di Guber: «In base alle nuove nonne, gli intermediari che gestisconopropriportafogli crediti che non si iscriveranno al nuovo albopotranno continuare a gestire quei crediti, ma non potranno comprarne di nuovi. Ciò significa che probabilmente decideranno di liquidare i portafogli e questo creerà un 'certo movimento sul mercatosecondario. Già qualcosa si sta muovendo e anche noi stiamofacendo dei ragionamenti .su cosaeventualmente comprare. Non ci interessa invece comprare le società, visto che la struttura già ce l'abbiamo». . Quello che invecenon è immaginabile, secondo Guarneri, è «l' impatto di un'altra nonna appenaintrodotta (decreto n. 53del ministerodell'Economiae delle Finanze del 2 aprile 2015, ndr) che permette, a certe condizioni, anche alle società di recupero crediti, che non sono soggetti vigilati da Bancad'Italia, ma dal ministero dell'Interno (art. 115 del Testo Unico di Pubblica Sicurezza) di acquistare e gestire crediti in sofferenza. Bisognerà vedere come si muoveranno queste società e come il ministero eserciterà la vigilanza». (riproduzione riservata)

Scaricare