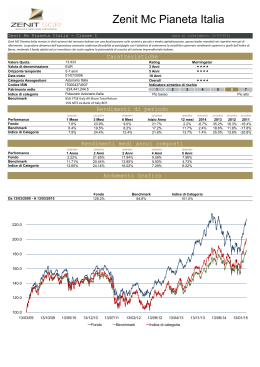

Borse e mercati Tecniche finanziarie Nuove tendenze nel risparmio gestito: i prodotti total e absolute return di Francesco Betti (*) e società di gestione del risparmio negli ultimi anni hanno dovuto affrontare nuove sfide L derivate dal cambiamento dei vincoli regolamentari e dalle mutate esigenze dei risparmiatori. Ne sono sorti alcuni nuovi prodotti definiti total ed absolute return di cui si analizzano le caratteristiche nel presente contributo. Le nuove tendenze del risparmio gestito L’asset management è un’industria. Come ogni industria ha i suoi distretti, le sue territorialità, i suoi vantaggi competitivi, ma è in generale soggetta ai due vincoli principali di ogni attività produttiva: da un lato, i vincoli di regolamentazione (così come imposti dai governi e dalle autorità di vigilanza e controllo); dall’altro i vincoli commerciali, cioè la necessità di fornire la migliore risposta alle esigenze dei consumatori/risparmiatori. Entrambi questi vincoli sono stati recentemente modificati, e questo processo è avvenuto a una velocità mai sperimentata nei due decenni precedenti. È come se fino ad oggi avessimo visto un film al rallentatore, e soltanto ora il ritmo fosse stato riportato ai suoi livelli normali. In tema di regolamentazione, la Direttiva 611 dell’85, così come modificata dalle direttive 107 e 108 del 2001 (cosiddetta UCITS III) ha da un lato esteso le possibilità di investimento dei prodotti di risparmio gestito, rilasciando alcuni limiti eccessivamente stringenti e, dall’altro, ha semplificato il «commercio transnazionale»: oggi, un «produttore di fondi» può investire in una gamma di strumenti finanziari qualitativamente e quantitativamente più estesa e può commercializzare i suoi beni in un qualsiasi paese dell’Unione Europea. Questi macro-interventi vanno nella stessa direzione: incrementare la concorrenza tra produttori e ridurre i costi per i consumatori. In una parola, essi rappresentano meccanismi per la regolamentazione efficiente del mercato. Le società di gestione del risparmio hanno dovuto affrontare la sfida: riorganizzandosi, ripensando le proprie strategie industriali e commerciali, al limite ridefinendo i propri budget strategici e i correlati livelli di investimento. Il ferro è ancora troppo caldo per capire chi abbia vinto e chi sia rimasto al palo, ma già tra qualche mese potremo valutarne gli effetti. Quella che ad oggi sta sotto i nostri occhi è una profonda ristrutturazione dell’ambiente industriale sul lato dell’offerta, sintetizzata dal riposizionamento verso il core business delle società medio-piccole (con outsourcing di tutte le attività non strettamente strumentali alla gestione del risparmio) e dalla ricerca di maggiori economie di scala per le società medio-grandi (attraverso fusioni e acquisizioni). La seconda innovazione riguarda invece una modifica nella struttura della domanda dei prodotti, cioè delle esigenze espresse dal pubblico dei risparmiatori: non più (o forse non solo) la richiesta di ritorni relativi, cioè superiori a uno o più indici di mercato (benchmark), ma di ritorni assoluti e - perché no? elevati… Ad alcuni anni di distanza possiamo dire che l’introduzione del benchmark non ha raggiunto gli obiettivi sperati. L’affiancamento ai prodotti del risparmio gestito di un benchmark era finalizzato a facilitare il risparmiatore nella scelta del prodotto con il profilo di rischio più aderente alle sue propensioni e aspettative personali. Nel tempo, tuttavia, il benchmark si è trasformato da «parametro di rischio» a «parametro di performance». L’obiettivo dei prodotti di asset management si è quindi trasformato dando vita a un ambiente competitivo tutto rivolto a - come si dice in gergo - «battere il benchNota: (*) Responsabile Risk Management Aletti Gestielle SGR - Gruppo Banco Popolare di Verona e Novara. Amministrazione & Finanza 20/2006 43 Tecniche Borse e mercati finanziarie mark», cioè fornire performance superiori rispetto a quelle del mercato. La mano della concorrenza ha fatto il resto, realizzando un generale appiattimento dei gestori ai benchmark di riferimento e una altrettanto forte divaricazione tra il benessere del produttore e quello del consumatore: gli asset manager sono contenti se battono il benchmark (ad esempio: realizzando una performance di -10% quando il mercato perde il 15%....), i risparmiatori sono insoddisfatti perché vedono eroso il loro capitale. Da qui la seconda e cruciale innovazione, che si sta svolgendo sul lato della domanda: la richiesta di prodotti non legati a benchmark di mercato che siano in grado di fornire rendimenti positivi in senso assoluto. Questa esigenza implica, per le società di gestione del risparmio, una nuova pressione all’evoluzione che si affianca alle precedenti spinte normative e tocca - più nel dettaglio - la struttura stessa del loro processo produttivo: il processo di investimento. I prodotti Total e Absolute return (T&A) Esistono diverse definizioni di prodotti Total e Absolute Return. In effetti, i due prodotti hanno alcune caratteristiche comuni: a) la ricerca di un rendimento positivo; b) l’assenza di un benchmark di riferimento; c) un processo di investimento centrato sul controllo del rischio; d) lo stile di gestione flessibile. Numerosi, tuttavia, sono però gli elementi di differenziazione. In particolare: – i prodotti Total return - pur potendo utilizzare un ampio spettro di prodotti finanziari - sono sottoposti ad alcuni limiti di investimento; – di conseguenza, i prodotti Total return sono caratterizzati da un livello di rischio inferiore rispetto ai prodotti Absolute return; – i prodotti Total return sono orientati alla costruzione del rendimento attraverso strategie di ritorno totale (cioè combinando le scommesse in termini di variazione dei prezzi, dei cambi, dei tassi di interesse ma anche dei rendimenti cedolari o i dividendi); – i prodotti Absolute return sono maggiormente orientati a strategie particolari precluse ai prodotti total return (es. possono vendere allo scoperto prodotti finanziari che non possiedono, oppure possono utilizzare ampiamente la leva finanziaria, incrementando notevolmente l’esposizione al mercato nei periodi di aumento dei listini). Queste differenze fanno sì che i prodotti Total Return siano caratterizzati da un grado di rischio inferiore e da uno stile di gestione volto a ottenere rendimenti positivi nel medio-lungo periodo; i prodotti 44 Amministrazione & Finanza 20/2006 Absolute Return sono invece caratterizzati da una maggiore rischiosità, con obiettivi di rendimento normalmente annuali (ma più volatili). Dunque: – diverso universo di investimento; – diverse strategie finanziarie; – diverso grado di rischio; – diverso orizzonte temporale. Semplificando un pò, è possibile dire che i prodotti Total Return sono compresi nell’alveo dei tradizionali fondi comuni di investimento (armonizzati e non), mentre i prodotti Absolute Return sono quelli proposti dall’industria degli hedge funds. In ogni caso, i prodotti Total e Absolute (T&A) return tentano in generale di sganciarsi dai movimenti di mercato e di sfruttare il cosiddetto «alfa», cioè quella componente del rendimento non legata direttamente alla direzionalità del mercato. Il loro rendimento risulta nel lungo periodo meno rischioso da quello di un prodotto direzionale (che si confronta con un benchmark di mercato): in caso di discesa dei mercato, i prodotti T&A eroderanno in misura minore (o affatto) il capitale investito mentre potranno sfruttare solo parzialmente le fasi di risalita dei listini. Il ruolo del risk management nei prodotti T&A return Da quanto detto, si intuisce come il ruolo del risk management (cioè del processo aziendale di misurazione e gestione dei rischi) diventi - per i prodotti Total e Absolute return - un elemento cruciale del processo di investimento. Questo da almeno due punti di vista. In primo luogo, l’assenza per tali prodotti di un benchmark che ne consenta di descrivere e misurare il profilo di rischio, rende «pericoloso» per il risparmiatore il processo di scelta e di investimento. Come faccio, in assenza di un parametro oggettivo di rischio, a verificare che il gestore dei miei risparmi non metta a repentaglio la mia solidità finanziaria? L’esistenza di un processo di risk management robusto, efficiente ed efficace è allora una precondizione importante per la scelta di tali prodotti. In secondo luogo, la capacità di catturare l’alfa (dunque la capacità di produrre ritorni assoluti indipendentemente dallo svolgersi dei cicli economici) richiede una nuova capacità di gestione delle variabili finanziarie. Per questo motivo, la gestione del rischio diventa una parte fondamentale dello stesso processo di investimento e non - come troppo spesso accade oggi - una fase successiva con carattere di mero controllo. Borse e mercati Tecniche finanziarie In sintesi, nell’ambito dei prodotti T&A return, un efficiente processo di risk management è al tempo stesso un elemento di scelta per l’investitore e di business per il produttore. Il risk management, da parte sua, deve però sapersi fare carico di questo nuovo ruolo cruciale. Troppo spesso, infatti, il risk management finanziario ha svolto un ruolo passivo di controllo, per svolgere il quale ha privilegiato modelli e schemi procedurali volti a evitare di sottostimare il rischio. Come dice Andy Grove, CEO e co-fondatore di Intel, solo i paranoici sopravvivono alla lotta del mercato. Con questo egli intende dire che soltanto chi è in grado di immaginare gli eventi negativi che potrebbero impattare sul proprio business è mentalmente preparato ad affrontarli, magari anche a prevenirli e sfruttarli a proprio vantaggio. Questa metafora, se ha ben descritto il ruolo del risk management nelle fasi iniziali della sua storia, non può trovare applicazione nel nuovo campo dei ritorni assoluti. Quando le tecniche e le analisi di risk management diventano parte integrante del processo di investimento, l’eccesso di pessimismo può condurre ad una eccessiva limitazione delle scelte attive. Troppo rischio è un male, certamente, ma un contenimento eccessivo del rischio non può far altro che deprimere - nel lungo periodo - il ritorno dei propri investimenti. Il focus del risk management si sposta quindi dalla paura di sottostimare i rischi di mercato alla paura di non calcolarli esattamente, sia in difetto che in eccesso. Dall’underpricing del rischio al mispricing del rischio. Se la sottostima implica maggiori perdite probabili, la sovrastima implica minori rendimenti probabili. Da qualsiasi parte si guardi al problema, il risultato è insoddisfacente per il risparmiatore. Una volta riconosciuto questo, si può trovare spiegazione alla rincorsa teorica, metodologica e organizzativa che sta attraversando i diversi dipartimenti di risk management. Una rincorsa tutta finalizzata a sviluppare indicatori, modelli e schemi di gestione sempre più sofisticati e realistici, in grado di rappresentare in tutta la loro complessità le dinamiche del mercato. Due indicatori per la valutazione del rischio: VaR ed Expected Shortfall Un qualsiasi processo di gestione del rischio deve svolgere con efficienza quattro fasi essenziali: – determinazione delle corrette posizioni di portafoglio (portfolio data); – identificazione dei più corretti fattori di rischio (risk factors) e abbinamento degli stessi alle diverse posizioni di portafoglio; – definizione del più corretto modello di stima (risk model) e valutazione continuativa della sua «tenuta» nel tempo; – determinazione della distribuzione probabile dei rendimenti futuri del portafoglio e individuazione di un suo indice sintetico. I precedenti quattro passaggi sono schematizzati in Tavola 1. Ora, tra gli indicatori di sintesi più utilizzati dai dipartimenti di risk management si cita il VaR e l’Expected Shortfall. La differenza tra questi due indicatori è - semplificando un po’ - una soltanto: il VaR (value at risk o valore a rischio) indica un punto della distribuzione dei rendimenti che, con una certa probabilità e in un certo orizzonte temporale, non verrà superato; l’Ex- Tavola 1 – Processo di gestione del rischio Amministrazione & Finanza 20/2006 45 Tecniche Borse e mercati finanziarie pected Shortfall invece è una misura che esprime (in forma media) gli eventi negativi oltre il VaR, cioè quelli che caratterizzano la coda sinistra della distribuzione. Ad esempio, un VaR del 2% con orizzonte temporale di un mese e intervallo di confidenza del 95% indica che - nel corso del mese successivo - l’eventuale perdita che potrà subire il portafoglio non sarà superiore (dunque sarà inferiore), con il 95% di probabilità, al 2%. Il VaR ci offre un’indicazione puntuale ma parziale: non ci fornisce infatti informazioni sugli eventi più estremi che potrebbero caratterizzare il portafoglio. Ad esempio, potrebbe succedere che, con una probabilità leggermente superiore (es. il 96%), la perdita massima di portafoglio salga al 5%. Questa informazione è assente nel VaR e presente invece nell’Expected Shortfall: In presenza di distribuzioni non-normali (che cioè non possiedono la forma simmetrica dell’immagine in Tavola 1), ci si aspetta che la coda sinistra della distribuzione risulti più elevata (si parla in questi casi di code grasse). Il VaR quindi comporterebbe una sottostima del rischio. Il processo di gestione di un prodotto Total o Absolute return ne verrebbe sicuramente penalizzato (attraverso l’assunzione di una dose eccessiva di rischio non desiderato). Anche la scelta del modello ha un ruolo rilevante. Tradizionalmente si distinguono due famiglie di modelli di risk management: gli approcci a mediavarianza e gli approcci di simulazione. Al di là delle complessità tecniche e organizzative, le differenze principali tra i due approcci risiedono nel fatto che, in un ambiente a media-varianza, è necessario introdurre numerose ipotesi restrittive che comportano - molto spesso - una sovrastima del rischio finanziario. Un approccio «paranoico» che tende a ridurre eccessivamente l’assunzione di rischio dei prodotti T&A return, con impatti indesiderati sul rendimento finale. Tra le ipotesi restrittive (e fonte di mispricing del rischio) contenute in un approccio media-varianza si rammentano le seguenti: a) i rendimenti sono normalmente distribuiti e, spesso, la distribuzione dei rendimenti ha media nulla: queste due ipotesi implicano che non si ammetta la possibilità di crash di mercato e che si ipotizzi che - in media - il rendimento di un’attività finanziaria sia pari a zero; b) la volatilità e le correlazioni sono costanti nel tempo: questa ipotesi implica che i rapporti tra le variabili finanziarie non si modificano nel tempo né in base ai cicli economici; c) assenza di autocorrelazione: ovvero, si ipotizza 46 Amministrazione & Finanza 20/2006 che i rendimenti di oggi non abbiano alcuna relazione con quelli del passato. A queste ipotesi stringenti spesso si affiancano altre limitazioni di tipo tecnico/metodologico (ad esempio, l’approssimazione del valore futuro dei prodotti derivati con metodi semplificati, come l’approccio delta-gamma o l’utilizzo del moltiplicatore «radice quadrata del tempo» per previsioni su periodi temporali più lunghi). In sintesi: i prodotti Total e Absolute return richiedono un ruolo attivo e «non-paranoico» del risk management; questo ruolo può essere svolto soltanto rinunciando a modelli semplificati ma rassicuranti e investendo in conoscenza, organizzazione e tecnologie. Questi investimenti hanno un costo, certo, ma la concorrenza e la domanda di nuovi prodotti obbligano i gestori professionali del risparmio a sostenerlo. Sta tutta nella capacità delle analisi del rischio di produrre maggiori ritorni la risposta alla domanda principale: come si fa a trasformare un costo in un investimento redditizio? Evoluzione dei processi di investimento: dal CPPI al Risk Budget Il risk management si inserisce nel processo di investimento di un prodotto Total e Absolute return in maniera del tutto nuova. Nel loro processo evolutivo, le prime modellistiche di risk management hanno visto l’applicazione di alcuni schemi della teoria di assicurazione del portafoglio (i modelli di tipo CPPI: Constant Proportion Portfolio Insurance). In base a tali modelli, è possibile garantire un certo rendimento a scadenza ribilanciando il portafoglio tra attività rischiose e non rischiose in base alla probabilità di raggiungimento o meno dell’obiettivo. Tuttavia, in presenza di bassi tassi di interesse (il secondo spettro che si aggira per l’Europa…), questi modelli sono in grado di offrire un ritorno assoluto molto contenuto e commercialmente poco attraente. L’evoluzione del modello CPPI è conosciuta come approccio del Core-Satellite: in sostanza, l’investimento in attività priva di rischio è sostituito con un investimento che replica un certo indice di mercato (ad esempio: un ETF obbligazionario). In questo modo, il Core del portafoglio conferisce un rendimento minimo superiore al puro tasso risk-free, mentre l’investimento «satellite» ha l’obiettivo di apportare alfa aggiuntivo. Anche questi modelli, tuttavia, possono impedire lo sfruttamento tempestivo delle opportunità di mercato. Per risolvere questa «rigidità» di processo, la lo- Borse e mercati Tecniche finanziarie ro evoluzione vede il ricorso a un concetto tipico della gestione aziendale: il budget. I modelli di risk budget sono modelli di tipo CoreSatellite privi di automatismi, ma che riprendono il loro contenuto incentivante. Nella pratica, viene attribuito a ciascun prodotto (ovvero, in altri casi, anche a ciascuna asset class in cui il prodotto investe) un certo budget di rischio; tale budget viene incrementato dalle performance effettivamente realizzate (se positive), oppure decrementato dalle performance negative. In questo modo, si introduce un meccanismo di efficienza, nel senso che i prodotti e/o le asset class «vincenti» portano a un incremento delle possibilità di rischiare, mentre le asset class incapaci di raggiungere l’obiettivo vengono penalizzate e al limite liquidate. Solo recentemente ci si è accorti che gli investitori vogliono qualcosa di più che la semplice protezione dalla povertà: gli investitori vogliono diventare ricchi. È per questo motivo che affidano i loro risparmi a gestori professionali, cioè a individui strutturalmente portati a sfruttare le occasioni di mercato per produrre una consistente ricchezza finanziaria. È dunque necessario saper individuare il più precisamente possibile la loro «paura di perdere», cioè il loro profilo di rischio. Saper fare questo non è facile, perché il rischio non è un ente immutabile, ma si modifica continuamente. Sta tutta qui in fondo la difficoltà del risk management: il rischio non ha un valore in sé. Ciò che conta non è il suo livello assoluto, ma la percezione che gli individui ne hanno (la cosiddetta risk perception). Il «bisogno» di ricchezza Tradizionalmente si ritiene che la distribuzione di un investimento si disponga sulla base della seguente struttura piramidale: il risparmiatore acquista principalmente obbligazioni per proteggersi dalla povertà, fondi azionari per una ricchezza moderata e poi fa scommesse, attraverso singole azioni (o biglietti della lotteria….) per ottenere una ricchezza più elevata. La Tavola 2 sintetizza questa distribuzione: Rischio e percezione del rischio: il maximum drawdown Il VaR e l’Expected Shortfall di cui si è discusso non catturano compiutamente questa complessità di percezione. Si consideri questa semplice situazione: un portafoglio, che ha sempre avuto performance vicine allo zero, perde in un mese il 2%; un secondo portafoglio, che il mese scorso stava guadagnan- Tavola 2 – Distribuzione di un investimento Amministrazione & Finanza 20/2006 47 Tecniche Borse e mercati finanziarie do il 20%, termina questo mese con una performance positiva ma pari all’1%. Quale dei due investitori sarebbe il più scontento? In questo caso, a ben vedere, non importa tanto (e soltanto) la perdita effettiva ma anche quella potenziale: un portafoglio che stava guadagnando il 20% e termina il periodo con una performance dell’1% implica che il gestore ha eroso un ritorno potenziale del 19%! Ha protetto dalla povertà, certo, ma non ha prodotto vera ricchezza. Con questa percezione del rischio fa i conti un indicatore importante che prende il nome in letteratura di maximum drawdown. Nella sostanza, ciò che viene misurata è la distanza (in un certo orizzonte temporale) tra la massima performance potenziale che il portafoglio stava realizzando e la performance finale di periodo. In formule, detto r(w) il rendimento di portafoglio e [0,t] un certo orizzonte temporale, il maximum drawdown è pari a: Il maximum drawdown dipinge il mondo della percezione del rischio in un modo assolutamente più realistico: se è vero che gli investitori vogliono diventare ricchi e non solo sopravvivere, deve essere vero che anche una rinuncia a performance elevate (e non solo una erosione del capitale) provochi un danno all’idea che essi hanno del loro benessere. Nelle analisi del rischio, in particolare per prodotti Total e Absolute return, quindi, i concetti tradizionali di VaR ed Expected Shortfall vengono sostituiti con quelli di DaR (Drawdown at Risk) o di CDaR (Conditional Drawdown at Risk, concetto analogo all’Expected Shortfall): in entrambi i casi, la massima perdita che si intende stimare e che costituisce un vincolo al processo di investimento non è più la perdita assoluta ma l’underperformance rispetto a un precedente obiettivo di massimo, il maximum drawdown appunto. Nella Tavola 3, il VaR misura la distanza tra il valore iniziale del portafoglio e la perdita rispetto a tale valore (linea continua), mentre il Maximum Drawdown (MD) misura la distanza tra la ricchezza massima potenziale del periodo e quella finale (linea tratteggiata): Conclusioni Nell’ambito dei prodotti del risparmio gestito la nuova richiesta di rendimenti assoluti conduce a profonde innovazioni sia sul lato dell’offerta che su quello della domanda. Riguardo al primo aspetto, l’industria dell’asset management deve saper affrontare un radicale cambio di mentalità: l’idea che i risparmiatori non si accontentano più di prodotti in grado di proteggerli dalla povertà ma vogliono ricchezza; l’idea che la visione «paranoica» del rischio non regge più, ma è necessario un nuovo approccio attivo del risk management come elemento cruciale del processo di investimento; e infine l’idea che si debba investire in gestione del rischio, in conoscenza e in tecnologie, in professionalità e in ricerca. Quanto alla domanda, a nuove esigenze corrispondono nuovi comportamenti: non è più possibile scegliere genericamente il gestore che appare qualitativamente «più bravo» nello svolgere il suo lavoro. È necessario scegliere in base alla qualità del loro processo di gestione dei rischi. Tavola 3 – VaR e Maximum Drawdown 104,5 103 100 101 105 105,2 106 104,6 102 99 95 48 Amministrazione & Finanza 20/2006 Borse e mercati Tecniche finanziarie Lo spettro del ritorno assoluto modifica così il nostro stesso processo di scelta. Per essere ricchi dobbiamo accettare più rischio. Ma accettare un rischio non controllato potrebbe renderci più poveri. Da qui la necessità di affidare i nostri risparmi al gestore con la migliore capacità di gestire il rischio, non solo di formulare le migliori strategie finanziarie. Amministrazione & Finanza 20/2006 49

Scaricare