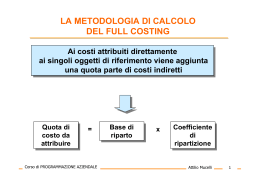

IL CALCOLO DEL COSTO DI PRODOTTO LE DUE FONDAMENTALI IMPOSTAZIONI TEORICHE Corso di PROGRAMMAZIONE AZIENDALE Attilio Mucelli 1 IL DIRECT COSTING Si basa sull’assunto che la sola informazione di costo rilevante ai fini decisionali è quella relativa agli ELEMENTI di COSTO VARIABILI DUE MODALITA’ DI CALCOLO Corso di PROGRAMMAZIONE AZIENDALE direct costing semplice direct costing evoluto Attilio Mucelli 2 IL DIRECT COSTING SEMPLICE RICAVI – COSTI VARIABILI = Corso di PROGRAMMAZIONE AZIENDALE Attilio Mucelli 3 IL DIRECT COSTING EVOLUTO RICAVI – COSTI VARIABILI = – COSTI FISSI SPECIFICI = Corso di PROGRAMMAZIONE AZIENDALE Attilio Mucelli 4 L’IMPIEGO DEL MARGINE DI CONTRIBUZIONE NELLE DECISIONI AZIENDALI Nell’ambito delle decisioni di breve periodo, il direct costing viene utilizzato prevalentemente a supporto di: Valutazioni della REDDITIVITÀ DEI PRODOTTI Decisioni in merito al MIX PRODUTTIVO VALUTAZIONI di CONVENIENZA ECONOMICA COMPARATA (Make or Buy, accettazione di ordini speciali, eliminazione di linee produttive) Orientamenti per la FISSAZIONE del PREZZO DI VENDITA Corso di PROGRAMMAZIONE AZIENDALE Attilio Mucelli 5 VALUTAZIONI DI REDDITIVITA’ DEI PRODOTTI CONFRONTO RELATIVO ALLA CONVENIENZA ECONOMICA DELLE PRODUZIONI PER SCELTE FOCALIZZATE SUL PRODOTTO (ad es. quale prodotto spingere, …) Bisogna considerare anche: ruolo svolto dai prodotti per l’immagine aziendale; capacità di attrarre la clientela anche a beneficio di altre linee … Corso di PROGRAMMAZIONE AZIENDALE Attilio Mucelli 6 VALUTAZIONI DI REDDITIVITA’ DEI PRODOTTI Prodotti Prezzo di vendita CV unitario CF comuni ai due prodotti Quantita' vendute Corso di PROGRAMMAZIONE AZIENDALE ALFA BETA 50,00 5,00 35,00 2,50 10.000,00 500,00 3.000,00 Attilio Mucelli 7 VALUTAZIONI DI REDDITIVITA’ DEI PRODOTTI DI QUALE PRODOTTO CONVIENE SPINGERE LE VENDITE? Si sceglie il prodotto con il MARGINE DI CONTRIBUZIONE IN VALORE ASSOLUTO PIÙ ELEVATO Corso di PROGRAMMAZIONE AZIENDALE Attilio Mucelli 8 VALUTAZIONI DI REDDITIVITA’ DEI PRODOTTI A PARITA’ DI FATTURATO COMPLESSIVO, CON QUALE PRODOTTO CONVIENE EFFETTUARE IL FATURATO AZIENDALE? Si sceglie il prodotto con il MARGINE DI CONTRIBUZIONE RELATIVO PIÙ ELEVATO Corso di PROGRAMMAZIONE AZIENDALE Attilio Mucelli 9 VALUTAZIONI DI REDDITIVITA’ DEI PRODOTTI LE VALUTAZIONI NON RIGUARDANO IL SINGOLO PRODOTTO BENSI’ LE COMBINAZIONI DI PRODOTTI CONGIUNTI Corso di PROGRAMMAZIONE AZIENDALE Attilio Mucelli 10 VALUTAZIONI DI REDDITIVITA’ DEI PRODOTTI PARAMETRO RILEVANTE NELL’ANALISI DI REDDITIVITA’ Corso di PROGRAMMAZIONE AZIENDALE Attilio Mucelli 11 DECISIONI DI PRODUCT MIX SCELTE RELATIVE AL MIX DI PRODOTTI MAGGIORMENTE CONVENIENTE in relazione alla composizione dei margini di ciascun prodotto in portafoglio Se i prodotti si “contendono” un fattore disponibile in quantità limitata DECISIONI DI PRODUCT MIX IN PRESENZA DI UNA RISORSA SCARSA Corso di PROGRAMMAZIONE AZIENDALE Attilio Mucelli 12 DECISIONI DI PRODUCT MIX PRODOTTI A B 8 Prezzo di vendita (€) 6 CV unitario (€) 4 5 MgdiC unitario 2 3 MgdiC % 33% 37.5% Quantità richieste 100 50 Tempo di produzione 1 ora 2.5 ore unitario Capacità produttiva massima: 200 ore Corso di PROGRAMMAZIONE AZIENDALE Attilio Mucelli 13 LE SCELTE DI MIX PRODUTTIVO IN PRESENZA DI UNA RISORSA SCARSA Massimizzazione della redditività ottenibile dai prodotti privilegiando quelli che presentano un MARGINE DI CONTRIBUZIONE PER UNITA’ DI FATTORE SCARSO PIU’ ELEVATO Mg di C unitario prodotto X Unità di fattore scarso per ogni prodotto X Corso di PROGRAMMAZIONE AZIENDALE Attilio Mucelli 14 L’ANALISI DIFFERENZIALE CONFRONTO TRA COSTI E RICAVI RELATIVI A CORSI ALTERNATIVI D’AZIONE, AL FINE DI DEFINIRE IL RISULTATO DIFFERENZIALE SCATURENTE DA UNA DECISIONE Corso di PROGRAMMAZIONE AZIENDALE Attilio Mucelli 15 I COSTI NELLE DECISIONI COSTI RILEVANTI o ELIMINABILI COSTI IRRILEVANTI o INELIMINABILI Corso di PROGRAMMAZIONE AZIENDALE COSTI CHE DIFFERISCONO TRA DIVERSE ALTERNATIVE DI SCELTA COSTI UGUALMENTE PRESENTI NELLE ALTERNATIVE D’AZIONE Attilio Mucelli 16 DECISIONI DI MAKE OR BUY SONO RELATIVE ALLA SCELTA SE ACQUISTARE ALL’ESTERNO CERTE PARTI DI UN PRODOTTO O FAR FARE ALL’ESTERNO UNA CERTA FASE DEL PROCESSO PRODUTTIVO RISPETTO ALL’IPOTESI DI PRODURRE INTERNAMENTE ANCHE IN QUESTO CASO ASSUME IMPORTANZA LA DISTINZIONE TRA Corso di PROGRAMMAZIONE AZIENDALE Attilio Mucelli 17 LA FISSAZIONE DEL PREZZO DI VENDITA DECISIONI RIGUARDANTI L’OPPORTUNITA’ DI MODIFICARE O MENO IL PREZZO DI VENDITA APPLICANDO LA METODOLOGIA DEL COSTO VARIABILE CONTRAPPOSTA A QUELLA DEL COSTO PIENO Corso di PROGRAMMAZIONE AZIENDALE Attilio Mucelli 18

Scaricare