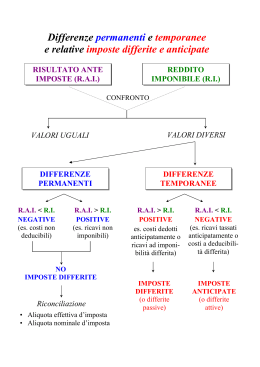

CALCOLO, CONTABILIZZAZIONE ED ESPOSIZIONE DELLE IMPOSTE DIFFERITE a cura di: Nicola Ratti dottore commercialista revisore legale Programma L'iscrizione delle imposte anticipate e differite Differenze tra imponibile fiscale e risultato di bilancio ante imposte: casistiche Differenze temporanee di imposta: casistiche Irap e imposte differite Le imposte nei casi di trasparenza fiscale e consolidato fiscale Le imposte correnti e i debiti tributari Le imposte “correnti” sono: – certe nell’esistenza e determinabili nel loro ammontare, così come dovrebbero essere successivamente liquidate nella dichiarazione dei redditi; – contabilizzate in bilancio quali debiti correnti, in ragione delle aliquote d’imposta vigenti. Altri debiti tributari possono avere scadenza ultrannuale – ad esempio le imposte sostitutive per le quali è prevista una rateazione La collocazione delle imposte in bilancio ATTIVO – voce CII) 4-bis) Crediti tributari; – voce CII) 4-ter) Imposte anticipate; PASSIVO – voce B2) Fondi per imposte, anche differite; – voce D12) Debiti tributari. CONTO ECONOMICO – voce 22) Imposte sul reddito dell’esercizio – a) correnti – b) differite – c) anticipate – d) proventi (oneri) da adesione al regime di consolidato fiscale / trasparenza fiscale L'imposizione differita Il presupposto per la rilevazione è costituito dalle differenze temporanee tra: – il valore contabile netto attribuito a un’attività o una passività e – il corrispondente valore fiscalmente riconosciuto Ovvero dalle differenze temporanee tra: – risultato economico contabile e – Reddito imponibile ai fini fiscali L'imposizione differita Determinazione: – le imposte differite devono essere determinate sulla base delle aliquote in vigore al momento in cui le differenze temporanee si riverseranno; annualmente devono essere apportati “aggiustamenti” (rettifiche di stima): – in caso di variazione delle aliquote d’imposta; – in caso di variazione del grado di probabilità di avveramento delle condizioni richieste per l’iscrizione. L'imposizione differita IRES e IRAP Le differenze temporanee rilevanti ai fini I.R.A.P. non sono esattamente coincidenti con quelle ai fini I.Re.S. per esempio: – nel caso dei compensi agli amministratori non pagati – dei fondi per rischi e oneri di carattere finanziario – dei fondi per rischi ed oneri legati al costo del personale, ecc. l'introduzione del principio di derivazione della base imponibile IRAP dal bilancio d'esercizio (L.244/2007) piuttosto che dall'imponibile IRES: – ha ridotto le casistiche di imposte differite ai fini Irap – il regime è naturale per le SDC ed opzionale per le SDP e le imprese individuali in ordinaria per le quali le esigenze di contabilizzazione delle imposte differite sono meno marcate Le differenze tassabili Le differenze temporanee tassabili sono costi (segno dare) in quanto originano imposte che diverranno correnti in esercizi a venire aumentano i costi contabilizzati per imposte correnti – plusvalenze tassate successivamente al periodo di competenza – dividendi imponibili per competenza e tassati per cassa in periodi successivi – adeguamenti al valore del patrimonio netto per le partecipazioni di controllo/collegamento, con distribuzione di dividendi in periodi successivi – costi dedotti anticipatamente al periodo di competenza Le differenze deducibili Le differenze temporanee deducibili sono storni di costi (segno avere) in quanto originano imposte correnti nell'esercizio in cui sono rilevate ma non di competenza e quindi attività per imposte anticipate riducono i costi contabilizzati per imposte correnti – componenti deducibili in esercizi futuri a fronte di costi di compentenza dell'esercizio limitazioni ad ammortamenti e svalutazioni – limitazioni parziali e diversamente distribuite nel tempo spese di manutenzione – rilevazioni dei costi per cassa costi degli amministratori, interessi di mora – riporto di perdite fiscali Imposte differite passive o “differite” Le imposte differite passive sono imposte che, pur essendo di competenza economica dell’esercizio, si renderanno esigibili solo in esercizi futuri: – derivano da differenze temporanee “imponibili”; – originano “Fondi per imposte” (voce “B2”); – sono da stanziare anche se solo probabili. Nell’esercizio in cui emergono differenze temporanee “imponibili”: – 22 c Imposte differite a B 2 Fondo per imposte differite Nell’esercizio in cui le predette differenze si riverseranno: – B 2 Fondo per imposte differite a 22 c Imposte differite – 22 a Imposte correnti a D 12 Debiti tributari Imposte differite attive o “anticipate” Le imposte “differite attive” derivano da differenze temporanee “deducibili” che determinano: – imposte “anticipate” (quelle che, pur essendo di competenza economica di esercizi futuri, si rendono esigibili già nell’esercizio in corso); – benefici fiscali impliciti nelle perdite riportabili; – altri benefici fiscali impliciti nelle variazioni temporanee deducibili manifestatesi in assenza di imponibile. Lo stanziamento di imposte differite attive presuppone la ragionevole certezza del recupero economico della corrispondente attività: – entro un lasso temporale sufficientemente breve affinchè le previsioni possano dirsi attendibili (con un ragionevole grado di probabilità); – sulla base di conti economici previsionali. Imposte differite attive o “anticipate” Nell’esercizio in cui emergono differenze temporanee “deducibili”: – C II 4ter Imposte anticipate a 22 b Imposte anticipate – 22 a Imposte correnti a D 12 Debiti tributari Nell’esercizio in cui le predette differenze si riverseranno: – 22 b Imposte anticipate a C II 4ter Imposte anticipate Le differenze compensabili e non compensabili Le differenze temporanee “imponibili” e quelle “deducibili” che si riverseranno nel medesimo esercizio sono compensate qualora giuridicamente compensabili §I OIC 25, prospetti §I2; – si genera un solo ammontare di differenze nette e quindi un solo ammontare di imposte differite o anticipate – si ritiene ammissibile alimentare separatamente le due voci di imposte compensando le sole generazioni con gli effetti reversal Le differenze temporanee “imponibili” e quelle “deducibili” nette che si riverseranno in diversi esercizi non possono essere compensate – l'attualizzazione è vietata quindi non si può generare una unica voce Il calcolo delle imposte anticipate e differite UTILE ANTE IMPOSTE ± VARIAZIONI DEFINITIVE DELL’IMPONIBILE × aliquota IRES IRAP = REDDITO IMPONIBILE DELL’ESERCIZIO IMPOSTE SUL REDDITO DELL’ESERCIZIO 22 a+b+c - COMPONENTI DEDUCIBILI ANTICIPATAMENTE ED ALTRI TASSATI IN PERIODI SUCCESSIVI RISPETTO AL LORO EFFETTIVO SOSTENIMENTO AL NETTO DEGLI UTILIZZI DA PERIODI PRECEDENTI - IMPOSTE DIFFERITE PASSIVE (O DIFFERITE) 22c (dare) + COMPONENTI TASSATI ANTICIPATAMENTE ED ALTRI DEDUCIBILI IN PERIODI SUCCESSIVI RISPETTO AL LORO SOSTENIMENTO AL NETTO DEGLI UTILIZZI DA PERIODI PRECEDENTI + IMPOSTE DIFFERITE ATTIVE (O ANTICIPATE) 22b (avere) = REDDITO IMPONIBILE = IMPOSTE CORRENTI (DA VERSARE) 22a IMPOSTE PER COMPETENZA Differenze IRAP: casistiche La base imponibile per le imprese industriali e assimilati (art. 5) VALORE VALOREDELLA DELLAPRODUZIONE PRODUZIONE AA11Ricavi delle vendite e delle prestazioni Ricavi delle vendite e delle prestazioni AA22Variazioni Variazionidelle dellerimanenze rimanenzedidiprodotti prodottiinincorso corsodidilavorazione, lavorazione,semilavorati semilavoratieefiniti finiti AA33Variazioni dei lavori in corso su ordinazione Variazioni dei lavori in corso su ordinazione AA44Incrementi Incrementididiimmobilizzazioni immobilizzazioniper perlavori lavoriinterni interni AA55Altri ricavi e proventi, con separata indicazione Altri ricavi e proventi, con separata indicazionedei deicontributi contributiininconto contoesercizio esercizio COSTI COSTIDELLA DELLAPRODUZIONE PRODUZIONE BB66Per materie prime, sussidiarie, di consumo Per materie prime, sussidiarie, di consumoeedidimerci merci BB77Per servizi Per servizi BB88Per Pergodimento godimentodidibeni benididiterzi terzi BB10 a+b) Ammortamenti delle 10 a+b) Ammortamenti delleimmobilizzazioni immobilizzazionimateriali materialieeimmateriali immateriali BB11 Variazioni delle rimanenze di materie prime, sussidiarie, 11 Variazioni delle rimanenze di materie prime, sussidiarie,didiconsumo consumoeemerci merci BB14 Oneri diversi di gestione (esclusi altri costi del personale) 14 Oneri diversi di gestione (esclusi altri costi del personale) Indipendentemente Indipendentementedalla dallacollocazione collocazioneininbilancio: bilancio: ••lelecomponenti componentisono sonoaccertate accertatesecondo secondocriteri criterididicorretta correttaclassificazione classificazione Appendice finanziaria (art.6.9) Per le finanziarie con partecipazioni industriali tenute all'iscrizione all'elenco degli intermediari finanziari ai sensi dell'art. 113 D.Lgs. 385/93 alla b.i. determinata ai sensi dell'art. 5 si aggiungono: ++Interessi Interessiattivi attivi --96% 96%degli degliinteressi interessipassivi passivi Le regole per i soggetti Irpef (art. 5 bis) La base imponibile si ottiene: regole regoleTUIR TUIR Ricavi (art. 85.1.a,b,f,g) ± ∆ Rimanenze (art. 92 → 93) - Costi per materie prime, sussidiarie, consumo e merci - Servizi (art. 3 D.P.R. 633/72) - Locazioni anche finanziarie di beni strumentali materiali e imm. - Ammortamento dei beni strumentali materiali e imm. I soggetti Irpef in contabilità ordinaria possono esercitare opzione triennale irrevocabile per l'applicazione delle regole dell'art. 5 Regole comuni (art. 11) Deducibili assicurazioni obbligatorie contro gli infortuni (anche per lavoro interinale) spese per acquisti di b/s destinati alla generalità dei dipendenti e collaboratori spese per i rimborsi analitici costi per il personale distaccato presso terzi (i relativi ricavi sono irrilevanti) margine addebitato dal fornitore di lavoro interinale ammortamento di marchi d'impresa e avviamento (1/18 indipendentemente da quanto imputato a c.e.) Regole comuni (art. 11) Indeducibili: costi, indennità e rimborsi forfettari per il personale dipendente (anche se distaccato da altri soggetti) costi per collaborazioni co. co. e a progetto compensi per altro lavoro assimilato a dipendente compensi per lavoro autonomo e comm.le occasionale ICI utili ad associati in partecipazione (solo lavoro) interessi impliciti sui canoni di leasing perdite su crediti come da contratto Regole comuni: componenti straordinari e contributi I contributi per legge sono imponibili se relativi a costi rilevanti gli utilizzi di fondi, creati prima del periodo successivo a quello in corso al 31.12.07, da accantonamenti estranei alla BI sono irrilevanti ••plus/minus plus/minusda da cessioni cessionididi immobili immobilinon non strumentali strumentaliné né merce merce incluse inclusenel nelV.P.N. V.P.N. ••contributi contributiper per l’occupazione l’occupazione ••utilizzo utilizzodel delfondo fondo rischi su crediti rischi su crediti esclusi esclusiperché perché correlati correlatiaa componenti componentiestranee estranee alalV.P.N. V.P.N. Altri componenti straordinari e contributi Solo per i soggetti che applicano l'art. 5 componenti straordinari in E 20 e E 21 rilevano se correlati a componenti del V.A.P., anche in periodi precedenti e anche per errori e rettifiche di stima accantonamenti creati con costi inclusi nella BI sono deducibili in fase di utilizzo (C.M.12/E 2008 § 9.2) ••sopravvenienze sopravvenienze ••plus/minusvalenze plus/minusvalenze non nonda daoperazioni operazionididi trasferimento trasferimentodidi azienda azienda incluse inclusenella nellaV.P.N. V.P.N. ••accantonamenti accantonamentiper per spese legali anche spese legali anchesese non nonstanziati stanziatiininB12 B12 rilevano rilevanoalal pagamento pagamentocome comese se fossero fossero contabilizzate contabilizzateininB7 B7 Imposte anticipate sugli accantonamenti Nell'esercizio x si procede ad accantonamento a fronte di contenzioso fiscale. Imposte, sanzioni ed accessori accertati per 500, probabilità di soccombenza 50% e spese legali stimate per 50. Nell'esercizio x+3 la commissione liquida imposte ed accessori per 250, compensando le spese. Le spese liquidate ammontano a 30 Esercizio x: – accantonamento: 300 (in B 12) – variazione in aumento b.i. ires: 300 (di cui 50 temporanea) – variazione in aumento b.i. irap: 300 (di cui 50 temporanea) – ires anticipata: 13,25 + irap anticipata: 1,95 Esercizio x+3: – sopravvenienza attiva da utilizzo fondi: 20 (in A 5) – variazione in diminuzione b.i. ires: 50 (deduco 30) – variazione in diminuzione b.i. irap: 50 (come se fosse 30 in B7) – reversal ires anticipata: 13,25 + irap anticipata: 1,95 Prospetti per la dichiarazione: soggetti IRES Per i soggetti Ires le componenti hanno derivazione contabile dal conto economico Prospetti per la dichiarazione: soggetti Irpef Per i soggetti Irpef le componenti derivano dalle regole del TUIR e dai principi contabili Variazioni in aumento e diminuzione Le variazioni alla base imponibile sono in pratica comuni ai soggetti Irpef e Ires IRES: casistiche ed esempi IRES: regole di deducibilità per le imprese Competenza Competenza(*) (*) Certezza Certezzaee oggettiva oggettiva determinabilità determinabilità Imputazione Imputazioneaa conto contoeconomico economico (**) (**) Inerenza Inerenza (riferibilità) (riferibilità) (***) (***) (*) Eccezioni: • Dividendi, rimb. spese, imposte non sui redditi né con rivalsa, contrib. associativi e sindacali • IAS – IFRS (criteri sostanziali) (**) Eccezioni: • IAS – IFRS • Costi non dedotti in precedenti esercizi in base a norme tributarie • Costi inerenti a maggiori ricavi accertati (A) (B) (A) (B) indistintamente aa indistintamente aabeni beniooattività attività aabeni beniooattività attività beni diditipo (A) beni tipo (A) da cui derivano da cui derivano da cui derivano da cui derivano ee(B) (B) ricavi imponibili ricavi o proventi ricavi imponibili ricavi o proventi ooesclusi esenti esclusi esenti deducibili deducibili indeducibili indeducibili pro-rata pro-rata (***) Eccezioni: • Interessi, oneri fiscali, contributivi e di utilità sociale Variazioni in aumento Variazioni in diminuzione Plusvalenze (art. 86) Maggior valore realizzato rispetto all’ultimo fiscalmente riconosciuto relativo a beni aziendali (beni merce esclusi) cessioni a titolo oneroso corrispettivo - oneri accessori - costo non ammortizzato permute beni ammortizzabili conguaglio in denaro risarcimenti indennizzo - oneri accessori - costo non ammortizzato autoconsumo ai soci o destinazione estranea valore normale - costo non ammortizzato rateazione delle plusvalenze L’effetto della spalmazione della plusvalenza La rateazione fiscale in 5 periodi della plusvalenza – non determina alcun vantaggio in termini nominali; – determina un vantaggio “finanziario” dato dal versamento differito delle imposte Esempio: si realizza una plusvalenza rateabile pari a 1.000 VOCE/PERIODO UTILE SENZA PLUSVALENZE PLUSVALENZA UTILE (PERDITA) ANTE IMPOSTE IMPONIBILE FISCALE IMPOSTE CORRENTI IMPOSTE DIFFERITE. IMPOSTE SUL REDDITO F.DO I. DIFFERITE 0 1 2 100 100 100 1000 1100 100 100 300 300 300 94,2 94,2 94,2 251,2 -62,8 -62,8 345,4 31,4 31,4 251,2 188,4 125,6 3 100 4 100 100 300 94,2 -62,8 31,4 62,8 100 300 94,2 -62,8 31,4 0 la rateazione della plusvalenza deve risultare nel quadro RF di UNICO Minusvalenze (art. 101) Differenza tra valore di carico fiscalmente riconosciuto e realizzo (anche tramite rimborso ass.) di beni aziendali diversi dai beni merce [(corrispettivo o indennizzo - oneri d.i.) - costo non ammortizzato] in generale valgono le regole viste per le plusvalenze, comprese le particolarità per auto aziendali ed altri cespiti con indeducibilità degli ammortamenti minusvalenze da valutazione sono indeducibili minusvalenze realizzate su titoli pex sono indeducibili minus realizzate su titoli non pex sono indeducibili sino a concorrenza degli utili non imponibili dei 36 mesi precedenti Imposte anticipate sulle minusvalenze da valutazione Nell'esercizio x si procede a svalutare una immobilizzazione materiale per perdita durevole di valore, il bene passa da 200 a 100. Nell'esercizio x+1 viene venduto a 50 Esercizio x: – svalutazione: 100 (in B 10 c) – variazione in aumento b.i. ires: 100 (temporanea) – variazione in aumento b.i. irap: 100 (temporanea) – ires anticipata: 27,5 – irap anticipata: 3,9 Esercizio x+1: – minusvalenza da cessione: 50 (in B 14) – variazione in diminuzione b.i. ires: 100 – variazione in diminuzione b.i. irap: 100 – reversal ires anticipata: 27,5 – reversal irap anticipata: 3,9 Imposte anticipate sulle minusvalenze da valutazione (2) Nell'esercizio x si procede a svalutare una partecipazione non pex per adeguarla al valore di mercato, il bene passa da 200 a 100. Nell'esercizio x+1 viene venduta a 50 Esercizio x: – svalutazione: 100 (in D 19 a) – variazione in aumento b.i. ires: 100 (temporanea art. 94.4) – variazione in aumento b.i. irap: 100 (definitiva) – ires anticipata: 27,5 Esercizio x+1: – minusvalenza da cessione: 50 (in C 17) – variazione in diminuzione b.i. ires: 100 – reversal ires anticipata: 27,5 La valutazione dei lavori in corso su ordinazione ultra annuali (art. 93) Fanno parte del valore delle rimanenze: + rimanenze dell’esercizio precedente + SAL dell'anno non definitivamente approvati (parte non contabilizzata tra i ricavi) + lavori eseguiti tra l’ultimo SAL e la fine dell’esercizio, calcolati in base della % di completamento + 50% delle revisioni di prezzo concordate l’utilizzo del metodo della commessa completata è consentito solo per quelle autorizzate prima del 01.01.2007 Secondo ADC n.157 le “riserve” dell’appaltatore non si computano tra le rimanenze perché non indicate nel contratto originale né hanno fonte legale Le svalutazioni per perdite previste non sono deducibili Perdite su commesse A fine periodo “x” l'impresa ha cumulato costi per commessa pari a 1.500. I costi totali pianificati sono 2.000 a fronte di corrispettivi pattuiti per 3.000. Da una verifica risulta che i costi a completamento saranno 1.000 quindi: – la commessa è al 60% (1500/2500) e non al 75% (1500/2000) – l'utile sarà di 500 (3000-2500) e non di 1.000 (3000-2000) – le rimanenze finali del periodo “x” saranno 1.800 (0,6x3000) e non 2.250 (0,75x3000) in base ai corrispettivi liquidati ex 93.4 – nel periodo “x” c'è una perdita stimata su commessa di 450 (B 12 o direttamente in A3) perché il margine è 300 (0,6x500) e non 750 (0,75x1000) – nel periodo “x+1” si chiude la commessa realizzando il margine di 200: Ricavi 3000 – Rim.iniziali 1800 – costi 1000 Perdite su commesse valori fiscali La perdita su commesse è solo stimata, diviene oggettivamente determinabile quando i costi del periodo “x+1” sono realizzati Esercizio x: – svalutazione: 450 (in B 12) – variazione in aumento b.i. ires: 450 (temporanea art. 93.4) – variazione in aumento b.i. irap: 450 (temporanea) – ires anticipata: 27,5% + irap anticipata 3,9% Esercizio x+1: – utile da commessa: 200 – risultato fiscale: Ricavi 3000 – Rim.iniziali 2250 – costi 1000= perdita 250 – variazione in diminuzione b.i. ires ed irap 450 – reversal ires anticipata: 27,5 + irap anticipata 3,9% Ires nelle società di comodo (art. 30 L.724/94) Presunzione (legale) di non operatività: 2% 1% 6% 5% 4% 15% 10% Media tre esercizi valore azioniultimi e similari, quotedi: di soc. commerciali, obbligazioni, altri titoli, crediti di bonus per beni in comuni < 1.000 valore immobili e navi (anche leasing) immobili A 10 abitazioni acquistate/rivalutate dall’esercizio altre immobilizzazioni materiali e immateriali-2 (anche leasing) bonus per beni in comuni < 1.000 1,50% 4,75% 3% 12% Proventi Redd. se proventi reali(**) < teorici → teorici presunto (**) media ultimi tre esercizi, tranne i proventi straordinari in caso di situazioni oggettive straordinarie è possibile fare un interpello preventivo disapplicativo alla D.R.E. entro 90 gg dal termine per la D.D.R. Ires nelle società di comodo (art. 30 L.724/94) La presunzione non si applica (senza bisogno di interpello) tra l'altro quando la società: nei due esercizi precedenti ha sempre avuto almeno dieci dipendenti; è in liquidazione coatta, giudiziaria, concordato preventivo, fallimento; il valore della produzione “A)” del conto economico supera il totale attivo dello stato patrimoniale; è partecipata da enti pubblici per almeno il 20%; è congrua e coerente agli studi di settore non partecipano al calcolo le partecipazioni in soc. non di comodo conseguenze della non operatività rimborso, cessione e compensazione dell’IVA vietati (anche il riporto a nuovo se le operazioni iva < al minimo per 3 periodi consecutivi) riporto delle perdite limitato alla parte che eccede il reddito minimo Le società di comodo Per le società di comodo non esiste un legame tra valori fiscalmente rilevanti e valori di bilancio per cui: – non c'è modo di calcolare le imposte differite o anticipate – le differenze di valore fiscale/civile sono da considerarsi definitive Le società che entrano nel regime con delle perdite fiscali: – possono continuare a riportare l'ires anticipata sulle perdite se prevedono l'uscita del regime di comodo in tempo utile – l'entità delle perdite recuperabili sarà decurtato dagli imponibili forfettari che si genereranno all'interno del regime di comodo Le regole per l’ammortamento civilistico e fiscale (art. 102) Gli ammortamenti dei beni “promiscui” si deducono al 50% (art.64 irpef) non ci sono ammortamenti minimi ma non si può superare la % prevista dal D.M. 31.12.1988 indeducibilità parziale per apparecchi telefonici e mezzi di trasporto indeducibilità leasing (totale) se il contratto dura meno di 2/3 del periodo d’ammortamento per gl'immobili se i 2/3 sono inferiori a 11 anni la durata minima è 11 anni; se sono superiori a 18 la durata minima è 18 Le regole per l’ammortamento civilistico e fiscale (art. 102) 11 ----nn Amm.to Amm.tocivilistico civilisticoinferiore inferiore alallimite limitefiscale fiscale Amm.to Amm.tocivilistico civilisticosuperiore superioreaa quello quellofiscale fiscale lelequote quotesono sonodeducibili deducibili lelequote quotesono sonoparzialmente parzialmente deducibili deducibili lelequote quotenon nondedotte dedottesisi recuperano recuperanoaafine fine ammortamento ammortamentocivilistico civilistico possibilità possibilitàdidicontabilizzare contabilizzare imposte imposteanticipate anticipate Ammortamenti civilistici di beni materiali L'impresa acquista un bene materiale dal costo di 1.000 e decide di ammortizzarlo in quote costanti indipendentemente dall'aliquota fiscalmente ammessa del tutto analogo è lo sviluppo dell'irap anticipata VOCE/PERIODO 1 2 3 4 5 12,50% 25% 25% 25% 12,50% ALIQUOTA CIVILISTICA 25% 25% 25% 25% COSTO CIVILISTICO 250 250 250 250 VARIAZIONE +/- -125 0 0 0 125 COSTO DEDOTTO 125 250 250 250 125 ALIQUOTA FISCALE IMPOSTE ANTICIPATE 22 b (34,38) RiVERSAMENTO IMPOSTE 22 b IMPOSTE ANTICIPATE C IV ter 34,38 34,38 34,38 34,38 34,38 0,00 L'ammortamento intangibles (art. 108 e 103) VOCI IN GENERALE COSTI IMPIANTO E AMPLIAMENTO COSTI DI RICERCA E SVILUPPO COSTI DI PUBBLICITÀ AVVIAMENTO DIRITTI SU OPERE DELL’INGEGNO, SU MARCHI DIRITTI DI CONCESSIONE E ALTRI DIRITTI SPESE DI RAPPRESENTANZA NOTE consenso sindaci e limitazione utili consenso sindaci e limitazione utili consenso sindaci e limitazione utili consenso sindaci e pagamento prezzo CODICE CIVILE Come per le i. materiali (possibilità di residuo utilizzo) Entro 5 anni Entro 5 anni Entro 5 anni Entro 5 anni o comunque entro 20 Minore tra durata diritto e possibilità di utilizzo Possibilità di utilizzo Minore tra durata diritto e possibilità di utilizzo Sono costi di esercizio T.U.I.R. Quota imputabile a ciascun esercizio (108.3) Come c.c. (108.3) 5 quote cost. per sogg. IAS 100% nell’esercizio o a quote cost. max 5 (108.1) 100% nell’esercizio o a quote cost. max 5 (108.2) Max 1/18 annuo (103.3) Max 50% annuo (103.1) Max 1/18 annuo (103.1) Corrispondente alla durata del diritto (103.2) D.M. 19.11.08 (108.2): 1,3% fino 10 M; 0,5% tra 10 e 50 M; 0,1 oltre 50 M Ammortamento oneri pluriennali Costo deducibile 1000, – Impresa che applica gli IAS per costi d'impianto e ampliamento – Impresa che deduce volontariamente le spese di pubblicità in 5 anni – esempio relativo all'ires, del tutto analoga la situazione irap VOCE/PERIODO 1 2 3 4 5 ALIQUOTA FISCALE 20% 20% 20% 20% 20% ALIQUOTA CIVILISTICA 100% COSTO CIVILISTICO 1000 VARIAZIONE +/- -800 200 200 200 200 COSTO DEDOTTO 200 200 200 200 200 55 55 55 55 165 110 IMPOSTE ANTICIPATE 22 b (220) RiVERSAMENTO IMPOSTE 22 b IMPOSTE ANTICIPATE C IV ter 220 55 0 Ammortamento dell'avviamento Ammortamento civilistico dell'avviamento: – l'impresa sostiene un costo di 1000 ed esegue l'ammortamento in base al codice civile – deduzione dell'ammortamento in base all'art. 103.3 TUIR – esempio relativo all'ires, del tutto analoga la situazione irap VOCE/PERIODO ALIQUOTA FISCALE ALIQUOTA CIVILISTICA AMMORTAMENTO VARIAZIONE COSTO DEDUCIBILE IRES DIFFERITA 22b REVERSAL IRES DIFFERITA 22b IRES DIFFERITA C II 4ter 1 5,56% 20% 200,00 -144,44 55,56 -39,72 39,72 2 3 4 5 6 7 … 18 5,56% 5,56% 5,56% 5,56% 5,56% 5,56% 5,56% 20% 20% 20% 20% 200,00 200,00 200,00 200,00 -144,44 -144,44 -144,44 -144,44 55,56 55,56 55,56 55,56 55,56 55,56 55,56 55,56 55,56 55,56 -39,72 -39,72 -39,72 -39,72 15,28 15,28 15,28 79,44 119,17 158,89 198,61 183,33 168,06 0,00 La B.I. degli ammortamenti per gli immobili D.L. 223/06 Se nell’atto d’acquisto non è previsto un valore specifico per il terreno, gli si deve assegnare il valore superiore tra quello in bilancio nell’anno di acquisto e il 20% del costo complessivo (a corpo) nel caso di fabbricati industriali (produzione o trasformazione dei beni) la percentuale è del 30% per gli immobili già presenti nel bilancio chiuso prima del 4/7/06 il valore è il maggiore tra il valore eventualmente assegnato al terreno in quel bilancio e il 20% o 30% del costo a corpo dedotte le eventuali capitalizzazioni incrementative e le rivalutazioni Il trattamento del fondo ammortamento pregresso Gli ammortamenti e le quote leasing riferibili al terreno dedotte negli esercizi prima del 4/7/06 sono imputate allo stesso in proporzione RM 192/07: chi ha acquistato il diritto di superficie deve scorporare la quota indeducibile solo se il diritto è stato acquisito a tempo indeterminato una soluzione alternativa alla suddivisione contabile può essere lo stralcio, nel registro cespiti, della % riferibile al terreno dal costo fiscalmente ammortizzabile dell'intero immobile iscritto a corpo Ammortamento e leasing degli immobili L’indeducibilità dell’ammortamento del terreno si estende ai canoni di leasing immobiliare (DL 262/06, C.M. 38/E 2010) nel caso di acquisto a corpo è indeducibile la quota di canone riferibile al terreno in base alle stesse regole per l'ammortamento ai fini Ires gli interessi passivi per finanziamenti esterni sono deducibili quindi anche la quota implicita nel leasing per l’irap si segue la metodologia del D.M. 24.4.98 per la separazione della quota interessi dal canone Quota riferibile a: Capitale Interessi (irap) Interessi (ires) Terreno Indeducibile Deducibile Deducibile Fabbricato Deducibile Indeducibile Deducibile Ammortamento e leasing degli immobili Come confermato in Telefisco 2011 in caso di cessione del contratto di leasing: – dalla sopravvenienza attiva deve essere decurtata dalla somma delle quote capitali non dedotte riferite al terreno – non si procede quindi all'applicazione della percentuale come per i beni ex 164 TUIR in linea puramente teorica la cessione del contratto di leasing genererebbe un riversamento di imposte anticipate correlate alla parte di canone riferibile al terreno, nel caso in cui le stesse fossero stanziate in sede di contabilizzazione dei canoni.... si ricorda che, ai sensi del § G dell'OIC 25: – le imposte anticipate si iscrivono solo se v'è certezza del fatto che vi sarà riversamento negli esercizi successivi – quando ciò avviene nel caso di specie l'iscrizione già si annulla con il reversal quindi è inutile iscriverla Trattamento fiscale degli ammortamenti e dei costi auto (art. 164) D.L. 81/07 Tutti i costi relativi a mezzi di trasporto non esclusivamente strumentali né ad uso pubblico aeromobili, navi e imbarcazioni da diporto → indeducibili 100% assegnati per la maggior parte del periodo al dipendente → 90% autovetture, autocaravan, motocicli e ciclomotori → 40% (80% per rappresentanti e agenti) con le seguenti limitazioni sul costo: Spese Acquisto e leasing Locazione Autovetture e caravan Motocicli Ciclomotori 18.075,99 (25.822,94) 4.131,66 2.065,83 3.615,20 774,69 413,17 Spese di manutenzione (art. 102.6) Incrementative del valore del bene → capitalizzazione si può verificare un accorciamento della vita utile del bene in base a contratti periodici di intervento → deducibilità integrale ordinarie (anche sostenute in proprio) → deducibilità nel limite del plafond del 5% e la parte eccedente in 5 anni a quote costanti regole di compilazione del registro cespiti (art.16 DPR 600/73) si devono ritenere implicitamente abrogate La deduzione fiscale delle spese di manutenzione (art.102.6) PROSPETTO PER IL CALCOLO DEL COSTO DEI BENI AMMORTIZZABILI AL _______________ GRUPPO DESCRIZIONE BENI PRESENTI ALL'INIZIO DEL PERIODO FABBBRICATI MACCHINARI ATTREZZATURE MOBILI MACCHINE UFFICIO AUTOMEZZI COSTO STORICO 90.000 26.000 35.000 58.000 63.000 72.000 A) TOTALE INVENTARIO INIZIALE VARIAZIONI NELL'ESERCIZIO FABBRICATI AMMINISTRATIVI - ATTREZZATURE B) TOTALE VARIAZIONI NELL'ESERCIZIO TOTALE INVENTARIO FINALE (A + B) BENI COPERTI DA MANUTENZIONI CONTRATTUALI - MACCHINE UFFICIO 344.000 COSTO STORICO gg. 20.000 125 -7.500 64 RETTIFICHE 6.849 -1.315 12.500 5.534 356.500 349.534 COSTO STORICO -40.000 C) TOTALE BENI COPERTI DA MANUTENZIONI -40.000 TOTALE BASE PLAFOND (A + B - C) 309.534 La deduzione fiscale delle spese di manutenzione (art.102.6) Anno di formazione 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Totali Tabella 1: Calcolo dell'importo deducibile e del residuo Spese di am_ Spese di modenamento Costo beni manutenzione e trasforma_ ammortizzabili e riparazione zione Totale costi Anno (a) (b) (c) (d = b + c) 2000 8.208 6.828 6.828 2001 10.667 2.865 2.865 2002 11.873 1.672 1.672 2003 34.284 675 675 2004 38.284 2.800 2.800 2005 40.284 1.217 1.217 2006 42.149 3.298 3.298 2007 46.110 3.967 735 4.702 2008 21.545 1.983 895 2.878 2009 118.527 20.139 20.139 2010 309.534 16.777 16.777 0 Tabella 2: Riepilogo dei residui ammortizzabili e degli importi deducibili Residui ammortizzabili Imp. deducibili Anno di ammortamento 2.006 2.007 2.008 2.009 2.010 466 0 0 0 0 216 216 0 0 0 0 0 0 0 0 177 177 177 177 0 0 0 0 0 0 0 238 238 238 238 2.966 0 0 479 479 479 2.937 0 0 0 360 360 1.972 0 0 0 0 2.843 7.181 0 0 0 0 0 19.397 859 631 895 1.255 3.920 Reversal differenze temporanee Differenze temporanee generate Base di calcolo per le imposte anticipate aliquota Imposte anticipate ammortizzabile Deduzione 5% Residuo da del valore dei ammortizzare cespiti (eccedenza di (e = a * 5%) d su e) 410 6.418 533 2.332 594 1.078 1.714 0 1.914 886 2.014 0 2.107 1.191 2.306 2.396 1.077 1.801 5.926 14.213 15.477 1.300 0 0 IRES IRAP fino 2008 3.920 717 1.300 0 2.620 717 27,5% 3,9% 721 28 Valutazione dei crediti in euro art.106 TUIR Accantonamento con limite 0,5%, fondo con limite 5% La presenza di limitazioni fiscali alle svalutazioni rende obbligatoria la gestione di fondi dedotti e fondi tassati Le perdite su crediti vanno prima imputate al fondo dedotto Norme particolari per le banche fondo dedotto credito inesigibile o svalutazione di attività fondo tassato perdita su crediti in bilancio perdita deducibile Perdite su crediti L'impresa accantona nell'esercizio “x” svalutazioni crediti commerciali per 100, di cui deducibili 50. Il fondo tassato ammonta a 150, quello dedotto a 120. Nell'esercizio “x+1” si realizza una perdita per inesigibilità pari a 180. Esercizio “x”: – svalutazione: 100 (in B 10 d) – variazione in aumento b.i. ires: 50 (temporanea art. 106 c.1,2) – variazione in aumento b.i. irap: 100 (definitiva) – ires anticipata: 13,75 (50x27,5%) Esercizio “x+1”: – utilizzo fondo dedotto C II 1: 120 – utilizzo fondo tassato C II 1: 60 – variazione in diminuzione b.i. ires: 60 – reversal ires anticipata: 16,5 (60x27,5%) Valutazione dei crediti/debiti/obbligazioni in valuta (art.110.3) L’allineamento ai cambi di chiusura non ha rilevanza fiscale Valuta Importo GBP 1.615,33 USD USD Saldo valute 750,00 750,00 Valori chiusura Cambio EURO Crediti 0,7502 2.153,20 0,9801 0,9801 Debiti 765,23 765,23 622,74 Valori storici Cambio EURO Utili (perdite) 0,7300 2.212,78 (59,58) 0,9601 0,9400 781,17 797,87 15,94 32,64 633,74 (11,00) quindi se incasso il credito in GBP per 2.150,00: ho in bilancio una perdita su cambi di 3,20 fiscalmente la perdita deducibile è 62,78 Perdite o utili su cambi L'impresa matura nell'esercizio “x” perdite stimate su cambi per 11. Nell'esercizio “x+1” si realizzano sulle stesse partite perdite per 10 e sulle nuove partite a fine esercizio si maturano utili stimati per 15 Esercizio “x”: – accantonamento perdite da valutazione: 11 (in C 17 bis) – variazione in aumento b.i. ires: 11 (temporanea art. 110 c.3) – voce irrilevante ai fini irap – ires anticipata: 0,28 (11x27,5%) Esercizio “x+1”: – storno iniziale per masse fondo in sospensione C 17 bis: 11 – accantonamento utili da valutazione C 17 bis: 15 – giro a riserva utili da valutazione: 15 – variazione in diminuzione b.i. ires: 26 (11+15) – reversal ires anticipata: 0,28 (11x27,5%) – ires differita 4,13 (15x27,5%) Interessi passivi (art. 96) Gli interessi passivi e assimilati non capitalizzati che eccedono quelli attivi e assimilati, sono deducibili entro il limite del 30% del ROL ROL = A – B + 10a + 10b + canoni leasing interessi impliciti: si includono quelli attivi e passivi nei leasing, quelli attivi nei crediti commerciali e quelli da ritardi di pagamento dalla P.A. si escludono gli interessi passivi impliciti nei debiti commerciali la norma non si applica per le banche, public utilities prevalentemente pubbliche ed altri soggetti del c. 5 Interessi passivi (art. 96) riporto quota non dedotta Gli oneri non dedotti in un periodo possono essere riportati in avanti sino a saturazione delle relative quote di ROL a partire dall'esercizio 2010 si possono utilizzare le quote di ROL non utilizzate per la deduzione di interessi a b b1 b2 c c1 c2 d e interessi att. interessi pass. interessi non dedotti aa.pp. interessi da dedurre (b+b1-a) 30% ROL eccedenze 30% ROL aa.pp. (dal 2010) 30% ROL disponibile (c+c1) interessi indeducibili [se(b2-c2)>0] 30% ROL non utilizzato [se (c2-b2) > 0] 2008 2009 2010 2011 10 15 10 15 120 140 150 100 10 15 30 110 135 155 115 100 120 125 300 0 0 100 120 125 300 10 15 30 0 0 0 0 185 Interessi passivi L'impresa contabilizza nell'esercizio 2008, 2009 e 2010 interessi passivi indeducibili per 10, 5, 15. Nell'esercizio 2011 a fronte di eccedenze di ROL si deducono gli interessi non dedotti per 30. esercizio 2008: – variazione temporanea ires: 10 – imposte anticipate per 2,75 (10x0,275) esercizio 2009: – variazione temporanea ires: 5 – imposte anticipate per 1,38 (5x0,275) esercizio 2010: – variazione temporanea ires: 15 – imposte anticipate per 4,13 (15x0,275) esercizio 2011: – variazione in diminuzione temporanea per 30 – reversal ires anticipata: 8,25 (30x27,5%) Analisi Analisiesercizi eserciziprecedenti precedenti Lo sviluppo temporale delle imposte differite perdite utili strutturali occasionali no prospettive cambiamento prospettive cambiamento solo imposte differite previsioni previsioni imponibili > 0 anticipate ≤ differite sia imposte anticipate che differite imponibili < 0 anticipate > differite imponibile in grado di recuperare le anticipate eccedenti imponibile insufficiente a recuperare le anticipate eccedenti sia imposte anticipate che differite in un arco di tempo limitato tutte le differite ma le anticipate solo per quanto recuperabili solo imposte differite Compilazione del prospetto extra contabile RF6 Maggiori deduzioni da prec. esercizi Riassorbimento naturale ai fini IRES Riassorbimento per sesti ai fini IRAP Precedenti deduzioni tassate o affrancate nel periodo = Valore fiscale – valore civile RF6 Possibilità di affrancare (IRES e IRAP) le eccedenze pregresse • 12% fino a 5 M • 14% oltre 5 e fino a 10 M • 16% oltre 10 M con rimozione del vincolo sulle riserve RF6 - ≤ La determinazione della base imponibile (artt. 81→116) Opzione per trasparenza (art. 115) le imposte a carico della partecipata sono versate dalle partecipanti proporzionalmente alle loro quote le partecipanti cumulano ai propri redditi quelli provenienti dalla partecipata e determinano le imposte dovute con evidenza (nei crediti) di quelle riferibili alla partecipata Imposte correnti a Debiti tributari ... (imposte proprie) Crediti vs. partecipata a Debiti tributari ... (della partecipata) La determinazione della base imponibile (artt. 81→116) Opzione per trasparenza (art. 115) a differenza delle SDP, la partecipata contabilizza le proprie imposte ed i relativi crediti e debiti fiscali nei confronti della partecipante Imposte correnti a Debiti verso soci ... Opzione per la trasparenza per le srl (art. 116) i soci persone fisiche versano le imposte contabilizzate comunque a costo e debito/credito da parte della partecipata Imposte correnti a Debiti verso soci ... Esempio: B.I. Irap CONTO ECONOMICO VALORE DELLA PRODUZIONE vendite e prestazioni variaz. riman. prodotti in corso lavoraz. semilav. e finiti variazioni lavori in corso su ordinazione incrementi immobilizzaz. per lavori interni altri ricavi e proventi TOTALE COSTI DELLA PRODUZIONE per materie prime, sussid., di consumo e merci per prestazioni di servizi per godim. beni di terzi per il personale ammortamenti e svalutazioni variaz. riman. mat. prime, sussid., di consumo e merci oneri diversi di gestione TOTALE VALORE DELLA PRODUZIONE LORDA - Premi INAIL - Spese per il personale deducibili - Deduzioni base imponibile VALORE DELLA PRODUZIONE NETTA VALORI CONTABILI VAR + VAR - VALORI IRAP 1.764.000 1.764.000 210.000 210.000 15.300 1.989.300 15.300 1.989.300 1.412.000 119.334 1.200 304.253 73.200 20.000 1.412.000 100.534 304.253 4.400 68.800 -30.000 -30.000 3.100 1.881.887 3.100 1.554.434 nicola ratti: includere accantonamenti ed utilizzi di fondi rilevanti 434.866 -25.414 409.452 DETERMINAZIONE DELLE IMPOSTE (arrotondare all'unità di euro) Esempio: B.I. Ires UTILE ANTE VARIAZIONI a) c) d) e) h) i) l) b) d) e) f) h) i) l) VAR + ACC.TO FONDO RISCHI SU CREDITI ACC.TO PER RISCHI ONERI DA IMMOBILI ABITATIVI SPESE DI MANUTENZIONE NON DED. COMPENSI AMMINISTRATORI SPESE RAPPRESENTANZA RATA PLUSVALENZE 94.563 2.350 5.000 100 1.616 15.000 2.829 TOTALE 26.895 VAR QUOTA ESENTE DIVIDENDI ESTERI PROVENTI DA IMMOBILI ABITATIVI RECUPERO SPESE DI MANUTENZIONE PLUSVALENZE NON IMPONIBILI COMPENSI AMMINISTRATORI SPESE DI RAPPRESENTANZA ES. PREC. PLUSVALENZE DA RATEIZZARE 3.800 45 1.000 886 14.700 200 14.143 TOTALE 34.774 TOTALE VAR + / - -7.879 UTILE IMPONIBILE 86.684 IRES CORRENTE (27,5%) IRAP CORRENTE (3,9%) TOTALE IMPOSTE DA VERSARE ACCONTI SALDO DI PERIODO 23.838 15.969 39.807 -30.500 9.307 Prospetto riconciliazione per nota integrativa SEZIONE I - IRES Risultato prima delle imposte Differenze definitive + Parte non deducibile delle spese di rappresentanza + Interessi passivi oltre i limiti di rendimento effettivo + Quote non deducibili di ammortamento + Costi immobiliari non deducibili - Proventi immobiliari non tassati - Quota dividendi esente - Plusvalenze non imponibili … Totale Risultato imponibile per competenza Imposte di competenza sul reddito dell'esercizio (27,5%) Differenze temporanee tassabili in esercizi successivi - Anticipato pagamento emolumento amministratori - Ammortamenti anticipati non civilisticamente giustificati - Plusvalenze rateizzate (4/5) … Totale Differenze temporanee deducibili in esercizi successivi + Spese di manutenzione eccedenti il plafond + Accantonamento al fondi rischi su crediti tassato + Altri fondi rischi tassati + Stanziamento di emolumenti per amministratori … Totale Rigiro delle differenze temporanee da esercizi precedenti + Stanziamento di emolumenti pagati anticipatamente + Ammortamenti civilistici oltre il completamento dell'amm. anticipato - Pagamento di emolumenti stanziati - Utilizzo dei fondi rischi non dedotti - Spese di manutenzione in ammortamento - Spese di rappresentanza - Quote di plusvalenze sospese … Totale Imponibile IRES Imposta corrente sul reddito di esercizio (27,5%) 94.563 100 -45 -3.800 -886 -4.631 89.932 24.731 -11.314 -11.314 1.616 2.350 5.000 15.000 23.966 -14.700 -1.000 -200 -15.900 86.684 23.838 Prospetto riconciliazione per nota integrativa SEZIONE II - IRAP Differenza tra valori e costi della produzione + Costi del personale dipendente e assimilati non rilevanti Totale Differenze definitive + Parte non deducibile delle spese di rappresentanza + Compensi a lavoratori autonomi occasionali e collaboratori + Svalutazioni e perdite su crediti … Totale Risultato imponibile per competenza Imposte di competenza sul reddito dell'esercizio (3,9%) 107.413 278.839 386.252 15.000 4.400 19.400 405.652 15.820 Differenze temporanee tassabili in esercizi successivi … Totale 0 Differenze temporanee deducibili in esercizi successivi + Ammortamenti indeducibili per supero aliquota fiscale + Acc.ti per rischi e spese tassati … Totale 5.000 Rigiro delle differenze temporanee da esercizi precedenti - Ammortamenti civilistici oltre il completamento dell'amm. Fiscale - Utilizzo dei fondi rischi non dedotti - Spese di manutenzione in ammortamento - Spese di rappresentanza + Quote di plusvalenze sospese … Totale -1.000 -200 Imponibile IRAP Imposta corrente sul reddito di esercizio (3,9%) 5.000 -1.200 409.452 15.969 Lo sviluppo temporale delle imposte anticipate Sit.iniziale 2003 A C.II.4ter IRES riferita a: Spese di rappresentanza 2001 2002 2003 2004 1.050 321 472 - Utilizzi 2004 E 22.a 2005 33% Utilizzi esercizi successivi 2006 2007 2008 33% 33% 33% 525 107 118 148 - 525 107 118 37 107 118 37 118 37 81.840 - 20.460 11.668 95.351 - 21.062 20.460 20.460 20.460 Sit.finale 2004 A C.II.4ter 2009 33% 525 214 354 148 - 37 Perdite d'esercizio 2002 2003 Totale IRAP riferita a: Spese di rappresentanza 2001 2002 2003 2004 Totale Sit.iniziale 2003 A C.II.4ter 136 42 60 - 238 - Ageing perdite Periodo di creazione Importo 2002 310.208 2003 35.359 Totale 345.567 Utilizzi 2004 E 22.a 68 14 15 20 77 11.668 21.247 20.722 20.615 2005 4,25% Utilizzi esercizi successivi 2006 2007 2008 4,25% 4,25% 4,25% 68 14 15 5 14 15 5 15 5 5 102 34 20 5 Utilizzate e/o scadute 2003 2004 2005 2006 - 66.990 - 11.705 - 66.990 - - - 61.380 11.668 74.289 Sit.finale 2004 A C.II.4ter 2009 4,25% - 68 28 45 20 161 Residuo Per imposte anticipate 2007 disponibile Perdite Imposte 243.218 186.000 61.380 35.359 35.358 11.668 - 278.577 221.358 73.048 Lo sviluppo temporale delle imposte differite IRES differita riferita a: Sit.iniziale 2003 PB2 Utilizzi 2004 E 22.b Utilizzi esercizi successivi 2006 2007 2008 33% 33% 33% 2005 33% Sit.finale 2004 PB2 2009 33% Plusvalenze 2004 Totale IRAP differita riferita a: - 24 6 6 6 6 - 24 6 6 6 6 Sit.iniziale 2003 PB2 Utilizzi 2004 E 22.b 2005 4,25% Utilizzi esercizi successivi 2006 2007 2008 4,25% 4,25% 4,25% 24 - 24 Sit.finale 2004 PB2 2009 4,25% Plusvalenze 2004 Totale 0 4 - 4 1 1 1 1 1 1 1 4 1 4 -

Scaricare