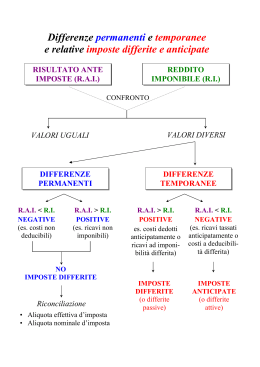

TEMI FISCALI DD e PPA Temi fiscali • Nei lavori di due diligence l’area fiscale richiede l’intervento di esperti. Gli aspetti rilevanti riguardano: Esercizi per cui le imposte devono essere ancora definite Contenzioso Imposte differite • Le procedure di DD richiedono l’esame delle dichiarazioni dei redditi, l’acquisizione di informazioni da terzi (consulenti fiscali, revisori contabili) • Possono esistere passività potenziali da valutare in relazione a PVC della GdF, notifiche di accertamenti, contenziosi • In gruppi internazionali si deve porre attenzione ad aspetti inerenti il Transfer Pricing e l’Esterovestizione di attività. • DTA e in genere imposte differite Imposte differite • Le imposte differite sono connesse alla differenza temporale (timing difference) tra la competenza economica e quella fiscale di alcuni elementi di reddito. Possono generare attività e passività. Esempi di passività fiscale differita • Se la norma fiscale consente agevolazione quali quelle di ammortamenti accelerati o anticipati di cespiti si generano passività fiscali differite. Esempio un bene acquistato per 1000 ha una vita utile di 10 anni. La norma fiscale consente che nell’anno di acquisizione sia deducibile il 30% del costo. Anno xxx1 Conto economico Reddito fiscale Utile bdt 600 600 Ammortamento 100 300 Utile bt 500 300 Imposte 25% su 300 (75) Imposte differite passive (50) Utile netto 375 ./. Anno xxx8 Conto economico Reddito fiscale Utile bdt 1000 1000 Ammortamento 100 Utile bt 900 1000 Imposte 25% su 1000 (250) Ripresa Imposte differite passive 25 Utile netto 675 DTA il caso delle banche • Le perdite su crediti non sono deducibili interamente nel periodo di competenza economica. Nel tempo in noni, diciottesimi, ora in quinti ma …… trasformati in crediti vs. lo Stato. • Il caso dell’affrancamento degli avviamenti. Nel 2008 è stata introdotta la possibilità di affrancare gli avviamenti pagando un’imposta sostitutiva del 16% (non solo per le banche) e con conseguente riconoscimento ai fini fiscali della deducibilità del relativo ammortamento. segue • L’operazione, in alcuni casi, ha contribuito all’evidenziazione di risultati positivi anche in presenza di perdite di periodo, ad es. Perdita prima delle imposte (1000) Imposta sostitutiva (3000) DTA 6000 Utile di esercizio 2000 Le DTA, che non trovavano riconoscimento ai fini del capitale regolamentare (Basilea 2 e 3), successivamente sono state oggetto di normative che ne consentono la trasformazione in crediti vs. Erario immediatamente utilizzabili

Scaricare