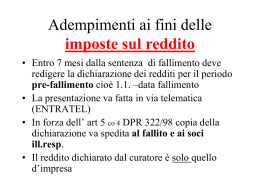

FISCALITÀ DELLE PROCEDURE CONCORSUALI E PREVENTIVE Dott. Michele Bana, commercialista e pubblicista Cerato Bana & Associati SOLUZIONI ALTERNATIVE AL FALLIMENTO EFFETTI FISCALI Transazione fiscale: consolidamento del debito, cessazione dei contenziosi sui tributi oggetto dell’accordo, falcidia f o dilazione dei crediti fiscali, f previdenziali ed assistenziali; Imposta di registro sull’omologazione; Regime g differenziato p per p plusvalenze e sopravvenienze; p ; Perdite per i creditori e nota di variazione Iva. Iva Cerato Bana & Associati 2 LA TRANSAZIONE FISCALE PRESUPPOSTI (ART (ART. 182 182-TER TER L. L FALL FALL.)) Formulazione della p proposta p con il p piano di concordato preventivo, o nel corso delle trattative che precedono l definizione la d fi i i d ll’ dell’accordo d di ristrutturazione i t tt i d i dei debiti; Facoltà di proporre il pagamento parziale o dilazionato dei tributi amministrati dalle agenzie fiscali, fiscali e dei contributi gestiti dagli enti di competenza delle forme obbligatorie di previdenza ed assistenza (c.d. transazione contributiva). contributiva) Cerato Bana & Associati 3 LA TRANSAZIONE FISCALE PRESUPPOSTI Il co. 1 dell’art. 182-ter L. fall., prima, limita la transazione fiscale ai debiti di natura chirografaria, ma, poi, si riferisce invece, riferisce, invece alle percentuali di pagamento dei creditori privilegiati: con l’effetto che se ne deve desumere la possibilità di decurtazione dei debiti assistiti da prelazione (Trib. (Trib Milano, Milano 25 ottobre 2007), 2007) come, come peraltro, riconosciuto dalla stessa Amministrazione Finanziaria (CM 18.4.2008 n. 40/E par. 4.2.4). Cerato Bana & Associati 4 LA TRANSAZIONE FISCALE PROCEDURA Individuare il debito principale e quello accessorio (sanzioni ed interessi). Consultare ll’estratto estratto di ruolo e le ispezioni ipotecarie. ipotecarie Verificare l’esistenza di debiti che possono b beneficiare fi i d l ravvedimento, del di t contenziosi t i i pendenti d ti e rateizzazioni in corso. Identificare le passività assoggettabili a transazione fiscale e contributiva. Distinguere la quota privilegiata da quella chirografaria. Cerato Bana & Associati 5 LA TRANSAZIONE FISCALE TRIBUTI ESCLUSI Costituenti Costit enti risorse proprie dell’Unione Europea E ropea (diritti agricoli e doganali, doganali recuperi aiuti di Stato, Stato ecc.). ecc ) Locali, come ICI/IMU, TARSU, TOSAP, imposta sulle pubblicità e diritto sulle affissioni, ad eccezione dell’IRAP (CM 40/2008/E, par. 4.2.1). Cerato Bana & Associati 6 LA TRANSAZIONE FISCALE TRIBUTI SOLO DILAZIONABILI IVA. Ritenute operate e non versate. La riduzione è, tuttavia, considerata ammissibile con riferimento agli importi dovuti a titolo accessorio (CM 10 aprile 2009, n. 14/E, par. 3). Cerato Bana & Associati 7 LA TRANSAZIONE FISCALE CRITERI DI FORMULAZIONE DELLA PROPOSTA Crediti p privilegiati: g la p percentuale, i tempi p di p pagamento g e le eventuali garanzie non possono essere inferiori a quelli offerti ai creditori aventi un g q grado di p prelazione inferiore, ovvero una posizione giuridica ed interessi economici omogenei a quelli delle agenzie fiscali o degli enti previdenziali ed assistenziali. Crediti chirografari: il trattamento non può essere differenziato rispetto a quello degli altri creditori della medesima natura, natura ovvero - nel caso di suddivisione in classi - dei creditori chirografari ai quali è riservata una soddisfazione più favorevole. favorevole Cerato Bana & Associati 8 LA TRANSAZIONE FISCALE CONTENUTO MINIMO DELLA PROPOSTA Indicazione dei dati fiscali del debitore. Ricostruzione della posizione fiscale del contribuente, compresi p eventuali contenziosi p pendenti. Descrizione della proposta di transazione (tempi, modalità garanzie ed ogni altro elemento utile alla modalità, valutazione di fattibilità e convenienza). Esposizione Esposi ione delle principali caratteristiche del piano di ristrutturazione dei debiti, ed allegazione della proposta di accordo. Precisazione di ogni altro elemento utile all’accoglimento della proposta di transazione fiscale. Cerato Bana & Associati 9 LA TRANSAZIONE FISCALE CONTENUTO MINIMO DELLA PROPOSTA: ESEMPIO premesso che l’impresa si trova in stato di crisi, che intende superare mediante il deposito p di un ricorso p per concordato preventivo (art. 161 del R.D. n. 267/1942); Il piano di concordato preventivo, preventivo e la relativa proposta, proposta prevedono le seguenti modalità di realizzo dell’attivo a iendale e pagamento dei creditori, aziendale creditori suddivisi s ddi isi in classi omogenee per posizione giuridica ed interesse economico: […] Cerato Bana & Associati 10 LA TRANSAZIONE FISCALE CONTENUTO MINIMO DELLA PROPOSTA: ESEMPIO considerato che Le passività aziendali comprendono debiti per tributi amministrati dalle agenzie fiscali e relativi accessori, accessori per euro [...], di cui euro […] aventi natura privilegiata ed euro […] chirografari; I predetti debiti sono stati individuati operando, operando ai sensi di legge, la compensazione con i crediti tributari vantanti dall’impresa debitrice; Cerato Bana & Associati 11 LA TRANSAZIONE FISCALE CONTENUTO MINIMO DELLA PROPOSTA: ESEMPIO considerato che L’esposizione debitoria tributaria in parola, inserita nel piano di concordato ed oggetto della presente proposta di transazione fiscale, è stata desunta dalla risultanze d ll scritture delle itt contabili t bili della d ll debitrice d bit i aggiornate i t alla ll data del […], riscontrate, documentazione acquisita concessionario,, certificato poi, con (estratto dei la di carichi specifica ruolo del pendenti p dell’Agenzia delle Entrate, informativa del dott. […] in merito allo stato dei contenziosi tributari pendenti). pendenti) Cerato Bana & Associati 12 LA TRANSAZIONE FISCALE CONTENUTO MINIMO DELLA PROPOSTA: ESEMPIO considerato che Ai fini della redazione della presente proposta, sono stati, inoltre, stimati le sanzioni e i maturandi interessi, assumendo come orizzonte temporale di riferimento la durata prevista per ll’esecuzione esecuzione del piano di concordato. L’applicazione di tale tale metodologia ha condotto alla individuazione indi id a ione predetti oneri nell’ammontare di euro […], con l’effetto che l’importo complessivo dei debiti tributari, rilevante nell’ambito della presente proposta, assommano globalmente ad euro […]; Cerato Bana & Associati 13 LA TRANSAZIONE FISCALE CONTENUTO MINIMO DELLA PROPOSTA: ESEMPIO considerato che Il piano di concordato preventivo prevede, con specifico riguardo g ai p predetti debiti tributari, la formulazione di una proposta di transazione fiscale, a norma dell’art. 182-ter L F fondata su un soddisfacimento differenziato in L.F., base alla natura del debito, integrale per Iva e riten te fiscali operate e non versate, ritenute ersate e parziale par iale negli altri casi, come meglio illustrato nel prospetto che segue [ …] Cerato Bana & Associati 14 LA TRANSAZIONE FISCALE CONTENUTO MINIMO DELLA PROPOSTA: ESEMPIO considerato che Il soddisfacimento proposto per i debiti tributari privilegiati, p g differenti dalle p passività p per Iva e ritenute fiscali effettuate e non versate, non è inferiore rispetto a quello offerto ai creditori aventi un grado di privilegio inferiore o a quelli che hanno una posizione gi ridica ed interessi economici omogenei a quelli giuridica q elli delle agenzie fiscali. Il trattamento riservato ai creditori tributari aventi natura chirografaria non è inferiore ai chirografari per i quali è previsto il trattamento migliore; Cerato Bana & Associati 15 LA TRANSAZIONE FISCALE CONTENUTO MINIMO DELLA PROPOSTA: ESEMPIO considerato che La presente proposta di transazione fiscale è, inoltre, coerentemente con ll’orientamento orientamento della giurisprudenza di legittimità, secondo cui – indipendentemente dalla formulazione o meno della proposta di transazione fiscale – deve essere offerto il p pagamento g integrale g dell’Iva e delle ritenute effettuate e non versate (Cass. n. 44283/2013, 22931 e 22932/2011); Cerato Bana & Associati 16 LA TRANSAZIONE FISCALE CONTENUTO MINIMO DELLA PROPOSTA: ESEMPIO considerato che Nell’ipotesi di mancata omologazione del concordato preventivo qualora venga successivamente dichiarato preventivo, il fallimento, verrebbe a mancare l’apporto di nuova finanza da parte di soggetti terzi, con l’effetto che la procedura p sarebbe in grado g di soddisfare esclusivamente di crediti privilegiati di lavoro (art. 2751-bis c.c.), con conseguente impossibilità di pagare, anche soltanto parzialmente l’Agenzia delle Entrate e il Concessionario della Riscossione; Cerato Bana & Associati 17 LA TRANSAZIONE FISCALE CONTENUTO MINIMO DELLA PROPOSTA: ESEMPIO considerato che L’omologazione del concordato preventivo è, pertanto indispensabile per garantire ai predetti enti la pertanto, soddisfazione dei propri crediti, nei termini proposti della debitrice, ovvero in misura superiore a quanto ritraibile in ipotesi p alternative concretamente praticabili, come la liquidazione fallimentare (C.M. n. 20/E/2010); Cerato Bana & Associati 18 LA TRANSAZIONE FISCALE CONTENUTO MINIMO DELLA PROPOSTA: ESEMPIO considerato che Il piano proposto per la soddisfazione dei creditori persegue gli obiettivi della continuazione dell dell’attività attività e la salvaguardia di tutti i posti di lavoro, ovvero interessi meritevoli di tutela, coerentemente con l’orientamento dell’Agenzia g delle Entrate ((C.M. n. 40/E/2008); Cerato Bana & Associati 19 LA TRANSAZIONE FISCALE CONTENUTO MINIMO DELLA PROPOSTA: ESEMPIO Tanto premesso e considerato, il ricorrente Propone Ai sensi dell’art. 182-ter L.F.,, la transazione fiscale di tutti i tributi amministrati dalle agenzie fiscali e dei relativi accessori, iscritti e non a ruolo, risultanti a debito alla data del […], come da piano e proposta contenuti nella domanda di concordato preventivo depositato dalla società i tà presso il tribunale t ib l di […], [ ] quii riprodotta i d tt in i copia i con i relativi allegati, la quale prevede […] Cerato Bana & Associati 20 LA TRANSAZIONE FISCALE CONTENUTO MINIMO DELLA PROPOSTA: ESEMPIO 1) Debiti per Iva e ritenute fiscali: 100% oltre interessi legali in corso di maturazione; 2)) Altri debiti tributari: 15%, oltre interessi legali g in corso di maturazione; 3) Debiti per tributi in contenzioso, contenzioso nella misura del 20% di quanto proposto ai punti precedenti, ovvero il 20% per Iva I a e ritenute riten te fiscali, fiscali oltre maturandi mat randi interessi legali, legali e il 3% per gli altri, oltre agli interessi legali in corso di maturazione, con la conseguente cessazione della materia del contendere. Cerato Bana & Associati 21 LA TRANSAZIONE FISCALE CONTENUTO MINIMO DELLA PROPOSTA: ESEMPIO La presente proposta di transazione fiscale sarà eseguita nei 36 mesi successivi all’omologazione del concordato preventivo, preventivo dopo il soddisfacimento dei crediti prededucibili e quelli privilegiati di rango superiore a quelli vantati dalle agenzie fiscali. Al fine di consentire ai competenti uffici di procedere al consolidamento del debito fiscale, si allega, infine, la copia delle dichiarazioni per le quali non è ancora pervenuto l’esito dei controlli automatici. p Cerato Bana & Associati 22 LA TRANSAZIONE FISCALE PRESENTAZIONE DELLA PROPOSTA Presso il concessionario della riscossione e l’ufficio dell’Agenzia delle Entrate competente in base all’ultimo domicilio fiscale del debitore, deve essere depositata p la domanda di concordato preventivo, e la relativa documentazione oppure – nel caso di accordo di documentazione, ristrutturazione dei debiti – gli atti di cui all’art. 161 L. fall., e la dichiarazione dichiara ione sostitutiva sostit ti a resa dal debitore (art. (art 47 DPR 445/2000), attestante che la predetta documentazione riporta fedelmente ed integralmente la situazione dell’impresa, con particolare riguardo alle poste attive del patrimonio. Cerato Bana & Associati 23 LA TRANSAZIONE FISCALE PRESENTAZIONE DELLA PROPOSTA Nel caso di proposta formulata nell’ambito delle trattative precedenti all’accordo di ristrutturazione dei debiti, a dispetto p dell’istanza formulata nell’ambito del concordato preventivo, l’art. 182-ter L. fall. nulla dispone in ordine all’allegazione all allegazione della copia delle dichiarazioni fiscali per le quali non è pervenuto l’esito dei controlli automatici, nonché hé di quelle ll integrative i t ti relative l ti all periodo i d sino i alla ll data di presentazione della domanda. Ai fini di una maggiore celerità ed efficienza del procedimento, si ritiene comunque opportuno provvedere al deposito di tali documenti. Cerato Bana & Associati 24 LA TRANSAZIONE FISCALE EFFETTI DELLA PROPOSTA Entro 30 giorni, il concessionario deve trasmettere al debitore la certificazione attestante l’entità del debito iscritto a ruolo scaduto o sospeso, p mentre l’Agenzia g delle Entrate deve procedere alla liquidazione dei tributi risultanti dalle dichiarazioni ed alla notifica dei relativi avvisi di irregolarità, unitamente ad una certificazione attestante tt t t l’ tità l’entità d l del d bit debito d i derivante t d da atti tti di accertamento ancorchè non definitivi, per la parte non iscritta a ruolo, nonché da ruoli vistati, ma non ancora consegnati al concessionario. Cerato Bana & Associati 25 LA TRANSAZIONE FISCALE EFFETTI DELLA PROPOSTA L’Agenzia g delle Entrate ha precisato p che vengono g considerati anche gli atti acquisiti nei 30 giorni successivi alla presentazione della domanda (CM 40/2008/E): tti impositivi atti i iti i notificati tifi ti (per ( l parte la t non iscritta i itt a ruolo); l ) ruoli vistati, ma non ancora consegnati al concessionario; processi verbali di constatazione; inviti al contraddittorio inviati al contribuente. Cerato Bana & Associati 26 LA TRANSAZIONE FISCALE ESITO DELLA PROPOSTA L’eventuale assenso è espresso, entro 30 giorni dalla domanda (ovvero mediante esercizio del diritto di voto in caso di concordato preventivo), preventivo) con un atto di uno dei seguenti soggetti: Direttore conforme dell’Agenzia della delle competente Entrate, Direzione su parere Regionale Regionale, relativamente ai tributi non iscritti a ruolo, ovvero non ancora consegnati al concessionario alla data di deposito dell’istanza;; Cerato Bana & Associati 27 LA TRANSAZIONE FISCALE ESITO DELLA PROPOSTA concessionario, su indicazione del direttore dell dell’ufficio, ufficio, previo conforme parere della competente Direzione Regionale, con riferimento ai tributi già iscritti a ruolo e consegnati al concessionario alla data della domanda. Cerato Bana & Associati 28 LA TRANSAZIONE CONTRIBUTIVA PRESUPPOSTI (DM 4 AGOSTO 2009) Richiedibile soltanto dal soggetto gg fallibile ((art. 1 RD 267/42). Può riguardare crediti per contributi, contributi premi ed accessori di Legge, indipendentemente dall’iscrizione a ruolo, l assistiti i titi da d privilegio, i il i oppure aventiti natura t chirografaria. La proposta di soddisfazione parziale non può scendere al di solo di un limite minimo inderogabile, differenziato in base alla natura della passività oggetto di falcidia. Cerato Bana & Associati 29 LA TRANSAZIONE CONTRIBUTIVA MISURA MINIMA DI SODDISFAZIONE Privilegiata g ex art. 2753 c.c. ((debiti p per contributi di assicurazione obbligatoria per l’invalidità, la vecchiaia ed i superstiti) e premi: 100%. 100% Privilegiata ai sensi dell’art. 2754 c.c. (debiti per contributi t ib ti relativi l ti i a forme f di assicurazione i i di diverse d da quelle di cui sopra): 40%. Privilegiata a titolo di accessori dei debiti di cui gli artt. 2753 e 2754 c.c.: 40%. Chirografaria: 30%. Cerato Bana & Associati 30 LA TRANSAZIONE CONTRIBUTIVA ULTERIORI CONDIZIONI La dilazione eventualmente p proposta p non p può superare p le 60 rate mensili, soggette all’applicazione degli interessi legali. legali Al ricorrere di tale ipotesi, ipotesi ll’attivo attivo deve essere idoneo a soddisfare il pagamento, anche mediante di t la l prestazione t i di garanzie. i Le disposizioni del DM 4 agosto 2009 sono state, inoltre, recepite dalla Circolare INPS 15 marzo 2010, n. 38 e dalla Circolare INAIL 26 febbraio 2010, n. 8, che hanno, peraltro, introdotto rigidi presupposti di accettazione. Cerato Bana & Associati 31 LA TRANSAZIONE CONTRIBUTIVA CONTENUTO DELL’ISTANZA DELL ISTANZA Proposta di accordo, con prospetto su grado di soddisfacimento, tempi e modalità di pagamento degli altri debiti; relazione di cui all’art. 161 L.F., con particolare riguardo alle prospettive di rilancio e salvaguardia dell’occupazione, ed allegati citati dalla disposizione; Quietanza Q i t d i dei pagamenti ti d li degli aggii all concessionario, da produrre entro 10 giorni dalla proposta di transazione. In caso di documentazione carente, è possibile integrare entro 5 giorni, a pena di inammissibilità. Cerato Bana & Associati 32 LA TRANSAZIONE CONTRIBUTIVA PRESUPPOSTI DI ACCETTAZIONE Idoneità dell’attivo ad assicurare il soddisfacimento dei crediti, anche mediante la prestazione di garanzie, qualora il debitore proponga il pagamento dilazionato. dilazionato Riconoscimento formale ed incondizionato del credito per contributi t ib ti e premi, i e conseguente t rinuncia i i ad d ognii eccezione che possa influire sull’esistenza ed azionabilità del credito. Regolare pagamento dei contributi e premi dovuti per i periodi successivi alla presentazione della proposta di accordo. Cerato Bana & Associati 33 LA TRANSAZIONE CONTRIBUTIVA PRESUPPOSTI DI ACCETTAZIONE Versamento delle ritenute previdenziali ed assistenziali operate sulle retribuzioni de lavoratori dipendenti, ai fini dell dell’accesso accesso alla dilazione dei crediti. Sul punto, l’Inps ritiene che tale condizione debba essere osservata anche nell nell’ipotesi ipotesi di pagamento parziale dei crediti contributivi. Essenzialità dell’accordo per garantire la continuità dell’attività dell’impresa e di ogni possibile salvaguardia dei livelli occupazionali, tenuto conto p che la stessa riveste nel contesto dell’importanza economico-sociale dell’area in cui opera. Cerato Bana & Associati 34 LA TRANSAZIONE FISCALE MANCATA ACCETTAZIONE DELLA PROPOSTA Nel caso in cui Agenzia g delle Entrate,, concessionario p per la riscossione, INPS ed INAIL non esprimano il proprio consenso consenso, sono considerati “creditori creditori estranei all’accordo”, con l’effetto che devono essere pagati i t integralmente, l t entro t 120 giorni i i dall’omologazione d ll’ l i o dalla scadenza dei relativi crediti. Nel concordato preventivo, invece, oltre a votare contro l’approvazione della proposta, possono formulare l’opposizione all’omologazione, affidando al tribunale la valutazione definitiva di convenienza. Cerato Bana & Associati 35 LA TRANSAZIONE FISCALE REVOCA Diversamente, qualora la proposta venga accettato, ma successivamente all’omologazione si riscontri ll’inadempimento inadempimento della stessa, ovvero decorsi 90 giorni dalle scadenze previste non sono eseguiti integralmente i relativi pagamenti dovuti, dovuti la transazione fiscale perfezionata nell’ambito dell’accordo di ristrutturazione dei debiti è revocata di diritto. Non è, invece, prevista una disposizione analoga per la transazione conclusa nel concordato preventivo. Cerato Bana & Associati 36 LA TRANSAZIONE FISCALE CONSEGUENZE PENALI L’art. 11 co. 2 DLgs. g 74/2000,, così come sostituito dal DL 78/2010, punisce il reato penale tributario di sottrazione fraudolenta al pagamento delle imposte. In particolare, è prevista la reclusione da 6 mesi a 4 anni, qualora la proposta di transazione fiscale esponga attività per un ammontare inferiore a quello effettivo oppure passività fittizie per un importo complessivo superiore ad € 50.000. 50 000 La pena aumenta da 1 a 6 anni, nel caso in cui venga altresì lt ì superata t la l soglia li di € 200.000. 200 000 Cerato Bana & Associati 37 NOMINA DEL LIQUIDATORE GIUDIZIALE PRESUPPOSTI (ART (ART. 182 L L. FALL FALL.)) Concordato preventivo con cessione dei beni. Non disposto diversamente. Facoltà del tribunale di nominare uno o più liquidatori: contestualmente, t t l t viene i costituito tit it il comitato it t dei d i creditori dit i (tre o cinque membri) per assistere alla liquidazione, e sono determinate le altre modalità della liquidazione. Cerato Bana & Associati 38 LA NORMATIVA DI RIFERIMENTO DISPOSIZIONI COMUNI AL CURATORE Requisiti per la nomina (art. 28 L. Fall.); Accettazione (art. 29 L. Fall.); Revoca (art. 37 L. Fall.); Responsabilità (art. 38 L. Fall.); Compenso (art. 39 L. Fall.); Rendiconto della gestione (art. 116 L. Fall.). Cerato Bana & Associati 39 I POTERI DEL LIQUIDATORE GIUDIZIALE FUNZIONI Realizzare integralmente l’attivo, nel migliore dei modi, e ripartire il ricavato tra i creditori, in base al piano concordatario - così come omologato - e nel rispetto delle cause legittime di prelazione. È, quindi, un mandatario dei creditori, privo della legale rappresentanza del debitore debitore, rendendo rendendo, pertanto, necessaria l’autorizzazione del tribunale per il compimento di atti che richiedono l’intervento del legale g rappresentante pp del debitore ((art. 167 L. Fall.). ) Cerato Bana & Associati 40 I LIMITI DEL LIQUIDATORE GIUDIZIALE PRINCIPALI ATTI SOGGETTI AD AUTORIZZAZIONE Cessione azienda. Avvio esecuzione forzata per recupero crediti. Transazione/rinuncia su crediti od azioni esecutive pendenti. Conciliazione giudiziale. Cerato Bana & Associati 41 I LIMITI DEL LIQUIDATORE GIUDIZIALE AUTORIZZAZIONE DEL COMITATO DEI CREDITORI Vendite di aziende e rami, rami immobili ed altri beni iscritti nei pubblici registri. Cessioni di attività e passività dell’azienda e di beni o rapporti giuridici individuali in blocco. Trovano, inoltre, applicazione, in quanto compatibili, gli artt. da 105 a 108-ter della Legge Fallimentare. Cerato Bana & Associati 42 IL RUOLO E LE FUNZIONI DEL LIQUIDATORE GIUDIZIALE OBBLIGHI (ART. (ART 38 CO.1 CO 1 E 2 L L. FALL FALL.)) Adempiere ai doveri previsti dal proprio incarico con la diligenza richiesta dalla natura dello stesso. Tenere un registro preventivamente vidimato da almeno un componente del comitato del comitato dei creditori ed annotarvi le operazioni giornaliere relative creditori, alla propria amministrazione. È inoltre È, inoltre, necessario che comunichi tempestivamente al debitore le operazioni effettuate, al fine di consentire ll’aggiornamento aggiornamento della contabilità e ll’assolvimento assolvimento degli adempimenti fiscali (liquidazione IVA, certificazione ) ritenute,, dichiarazioni,, ecc.). Cerato Bana & Associati 43 GLI ADEMPIMENTI DEL LIQUIDATORE GIUDIZIALE RELAZIONE SEMESTRALE: NOVITÀ DEL DL 179/2012 L’art 17 co. L’art. co 1 lett. lett t), t) del D.L. D L n. n 179/2012, 179/2012 ha aggiunto una nuova disposizione all’art. 182 L. Fall., il comma 6, che pone a carico del liquidatore giudiziale un adempimento previsto per il curatore fallimentare, fallimentare dall dall’art art. 33 co. co 5 primo, primo secondo e terzo periodo del RD 267/42. Cerato Bana & Associati 44 GLI ADEMPIMENTI DEL LIQUIDATORE GIUDIZIALE RELAZIONE SEMESTRALE: NOVITÀ DEL DL 179/2012 Ogni g 6 mesi successivi successivi alla nomina,, nella forma di rapporto riepilogativo delle attività svolte, con indicazione di tutte le informazioni raccolte, accompagnate dal proprio conto della gestione. Una copia di tale documentazione deve essere trasmessa al comitato dei creditori, unitamente agli estratti conto dei depositi postali o bancari, per la formulazione di eventuali osservazioni scritte. Non è richiesto il deposito presso il registro delle i imprese, ma la l trasmissione, t i i mediante di t posta t elettronica l tt i certificata, al commissario giudiziale, che deve darne com nica ione a tutti comunicazione t tti i creditori. creditori Cerato Bana & Associati 45 GLI ADEMPIMENTI DEL LIQUIDATORE GIUDIZIALE RELAZIONE SEMESTRALE: STRUTTURA Attivo realizzato (cessioni di beni, beni riscossioni di crediti, crediti compensazione eccedenze Iva, definizioni di transazioni, interessi attivi postali o bancari, ecc.). Attivo ancora da realizzare. Azioni esecutive pendenti. pendenti Passività concordatarie. S Spese della d ll liquidazione li id i ( (compensi i professionali, f i li pubblicità, spese postali, ritenute fiscali, ecc.). Presumibile evoluzione della liquidazione. Cerato Bana & Associati 46 GLI ADEMPIMENTI DEL LIQUIDATORE GIUDIZIALE RENDICONTO DELLA GESTIONE (ART (ART. 38 CO CO. 4 L L. FALL FALL.)) Il liquidatore q giudiziale che cessa dall’incarico deve g rendere il conto della gestione, ai sensi dell’art. 116 del RD 267/42, anche prima della conclusione della liquidazione. Al di fuori di tale ipotesi, il predetto documento - contenente p analitica delle operazioni p contabili e delle l’esposizione attività di gestione della procedura - deve essere depositato a seguito del completamento della liquidazione dell’attivo, ma prima della presentazione dell’istanza di liquidazione del compenso e di predisposizione del piano di ripartizione finale. Cerato Bana & Associati 47 GLI ADEMPIMENTI DEL LIQUIDATORE GIUDIZIALE RENDICONTO DELLA GESTIONE: STRUTTURA Attivo concordatario, realizzato ed eventuali rinunce. Passivo concordatario. Spese S di procedura. d Prospetto analitico delle entrate e delle uscite. Destinazione delle disponibilità residue della liquidazione ((esecuzione ripartizione p finale,, p pagamento g del compenso del liquidatore giudiziale e di altre spese che dovessero eventualmente insorgere prima d ll’ hi i i dell’archiviazione d l procedimento). del di t ) Cerato Bana & Associati 48 GLI ADEMPIMENTI DEL LIQUIDATORE GIUDIZIALE RENDICONTO DELLA GESTIONE: DETTAGLIO ENTRATE Canoni affitto azienda; Corrispettivo p cessione azienda;; Riscossione fi finanziari; i i o alienazione crediti commerciali e Compensazione e rimborso crediti Iva; Interessi attivi su deposito giudiziale; Interessi attivi su c/c bancario della liquidazione. Cerato Bana & Associati 49 GLI ADEMPIMENTI DEL LIQUIDATORE GIUDIZIALE RENDICONTO DELLA GESTIONE: DETTAGLIO USCITE Canoni di locazione. locazione Compensi professionali. Ritenute fiscali. Spese postali, costi per pubblicità e servizi bancari. Altri oneri diversi di gestione. Pagamenti ai creditori. Cerato Bana & Associati 50 GLI ADEMPIMENTI DEL LIQUIDATORE GIUDIZIALE RENDICONTO DELLA GESTIONE: NOVITÀ DL 179/2012 L’art. 17 co. 1 lett. m), ), del D.L. n. 179/2012 ha sostituito i co. 2 e 3 dell’art. 116 del RD 267/42, secondo cui il giudice ordina il deposito in cancelleria del rendiconto, e fissa l’udienza, da tenersi dopo il decorso di almeno 15 giorni dalla comunicazione dello stesso a tutti i creditori. L’informativa deve essere trasmessa dal liquidatore giudiziale, con posta elettronica certificata, allegando una copia del rendiconto, e con l’avvertenza che possono essere presentate osservazioni o contestazioni scritte sino i a 5 giorni i i prima i d ll’ di dell’udienza. Cerato Bana & Associati 51 GLI ADEMPIMENTI DEL LIQUIDATORE GIUDIZIALE RENDICONTO DELLA GESTIONE: NOVITÀ DL 179/2012 Il rendiconto e la data dell dell’udienza udienza devono essere comunicati al debitore, sempre con modalità telematica, oppure - in caso di impossibilità di procedere in tal senso mediante lettera raccomandata con avviso di ricevimento. All udienza, sono affrontate le eventuali osservazioni e All’udienza contestazioni: in caso di intesa sulle stesse, il giudice delegato g approva pp il rendiconto della gestione. g Diversamente, in mancanza di accordo, viene fissata l’udienza davanti al collegio, g che p provvede in camera di consiglio (art. 116 ultimo co. L. Fall.). Cerato Bana & Associati 52 GLI ADEMPIMENTI DEL LIQUIDATORE GIUDIZIALE COMPENSO (ART (ART. 39 L L. FALL FALL.)) Il compenso p ed il rimborso delle spese p del liquidatore q giudiziale sono determinati dal tribunale, con decreto, su relazione l i d l giudice del i di d l delegato. t A tale t l fine, fi il liquidatore li id t giudiziale deve depositare un’apposita istanza, dopo l’approvazione del rendiconto della gestione e prima della predisposizione del piano di ripartizione finale, finale trattandosi di un importo incidente sulla percentuale di soddisfazione. Cerato Bana & Associati 53 GLI ADEMPIMENTI DEL LIQUIDATORE GIUDIZIALE COMPENSO (ART (ART. 39 L L. FALL FALL.)) Il tribunale p può anche riconoscere al liquidatore q giudiziale g degli acconti sul compenso finale, per giustificati motivi, ti i come, ad d esempio, i il celere l realizzo li di buona b parte t dell’attivo, a fronte di una tempistica di chiusura non immediata, a causa di azioni pendenti, sostanzialmente indipendenti dall dall’efficienza efficienza del liquidatore giudiziale. giudiziale Cerato Bana & Associati 54 GLI ADEMPIMENTI DEL LIQUIDATORE GIUDIZIALE COMPENSO (ART (ART. 39 L L. FALL FALL.)) La liquidazione del compenso pone, inoltre, una valutazione in merito all’opportunità di una fatturazione anticipata p del compenso, p , al fine di far emergere g il credito Iva e, quindi, poterlo utilizzare in compensazione con debiti tributari (comprese le ritenute sul compenso che sarà pagato successivamente). Il credito Iva rappresenta, infatti, attivo ancora da realizzare, che consente alla li id i liquidazione di evitare it l’ tili l’utilizzo di disponibilità di ibilità liquide li id e, quindi, offrire una migliore soddisfazione finale ai creditori. Cerato Bana & Associati 55 GLI EFFETTI CONTABILI OPERAZIONI CONSERVATIVE INTERESSATE Concordato preventivo (artt. 160 e ss. L. fall.). Accordo di ristrutturazione dei debiti (art. 182-bis L. fall.). Piano attestato di risanamento (art. 67 co. 3 lett. d) L. fall.). ) Forme diverse dalle precedenti (concordato stragiudiziale t i di i l dilatorio, dil t i moratoria t i dei d i debiti, d biti ecc.). ) Cerato Bana & Associati 56 LA DATA CONTABILE DELLA RISTRUTTURAZIONE DEL DEBITO DECORRENZA DEGLI EFFETTI DELL’ACCORDO DELL ACCORDO Decreto di omologazione del concordato preventivo. preventivo Pubblicazione, presso il registro delle imprese, dell’accordo dell accordo di ristrutturazione dei debiti, debiti salvo clausola sospensiva condizionata all’omologazione giudiziale. Eventuale E t l adesione d i d i creditori dei dit i all piano i attestato tt t t di risanamento, o pubblicità dello stesso (facoltà riconosciuta dal DL 83/2012). Perfezionamento dell’accordo, negli altri casi, oppure trasferimento delle attività ai creditori o effettività dei nuovi termini debitori. Cerato Bana & Associati 57 I PRINCIPALI EFFETTI CONTABILI IMPATTO IN FUNZIONE DELL DELL’OPERAZIONE OPERAZIONE Modifica degli originari termini del debito. Rinuncia dei soci ai propri crediti. crediti Cessione delle attività ai creditori o terzi. Conversione delle passività in capitale. Costi connessi alla ristrutturazione. Cerato Bana & Associati 58 LA MODIFICA DEGLI ORIGINARI TERMINI DEL DEBITO RIDUZIONE DI CAPITALE ED INTERESSI MATURATI Emersione di un provento straordinario (già alla data della ristrutturazione); Debito verso fornitore Alfa s.r.l. (D)7) S.P. a Utile da ristrutturazione (E)20)C.E.) Tale componente positivo di reddito (c.d. bonus da concordato) se di importo rilevante, concordato), rilevante deve essere evidenziato nel Conto economico, tra i proventi straordinari, utilizzando la forma “di di cui proventi derivanti dalla ristrutturazione del debito”. Cerato Bana & Associati 59 LA MODIFICA DEGLI ORIGINARI TERMINI DEL DEBITO SOLUZIONI PRIVE DI EFFETTO ECONOMICO Riduzione degli interessi maturandi: nessuna rilevazione contabile. Sospensione dei pagamenti (ad esempio, la moratoria dei mutui): diversa rappresentazione in bilancio del debito, in base al criterio “entro” oppure “oltre” l’esercizio successivo. Si tratta, infatti, di due soluzioni che determinano un b beneficio fi i in i capo all debitore, d bit configurabile, fi bil però, ò come un provento non ancora realizzato alla data della ristrutturazione in ossequio al principio di prudenza ristrutturazione, (OIC 19, par. M.XII e M.XIV). Cerato Bana & Associati 60 LA MODIFICA DEGLI ORIGINARI TERMINI DEL DEBITO MORATORIA DEI LEASING La sospensione/moratoria della quota capitale dei canoni di locazione finanziaria (CNDCEC 16 febbraio 2011): non comporta la rilevazione di un utile da ristrutturazione; determina la traslazione del piano di ammortamento di un periodo pari a quello della moratoria, richiedendo la rimodulazione dell’imputazione a Conto economico dei canoni di leasing residui non ancora scaduti, considerando id d altresì lt ì l’ l’eventuale t l risconto i t d l del maxicanone iniziale, in base al principio di competenza pro rata temporis, temporis sulla base della nuova durata del contratto. Cerato Bana & Associati 61 LA CAPITALIZZAZIONE RINUNCIA DEI SOCI AI PROPRI CREDITI L’atto L’ tt di remissione i i comporta t l’estinzione l’ ti i d ll voce dello della d ll Stato patrimoniale D)3) “Debiti verso soci per finanziamenti” la cui contropartita contabile non è finanziamenti”, rappresentata da un elemento di conto economico, bensì da una componente dei mezzi propri: A)VII “Altre Altre riserve riserve” (OIC 28). Debiti verso soci per finanziamenti (D)3) S.P.) a Cerato Bana & Associati Altre riserve (A)VII) S.P.) 62 I REALIZZI IN CONTINUITÀ AZIENDALE ESTINZIONE DEL DEBITO CON CESSIONE DI ATTIVITÀ Opera lo stesso criterio utilizzato con riferimento alla riduzione di debito: deve essere imputata a Conto economico la differenza tra il valore contabile della passività e quello dell’attività assegnata in pagamento. Di Diversi i a Di Diversi i Debito verso fornitore Alfa s.r.l. (D)7) S.P.) Fondo ammortamento macchinari (B)II) S.P.) Perdita da ristrutturazione (E)21) C.E.) M Macchinari hi i (B)II) S.P.) S P) Utile d Util da ristrutturazione i t tt i (E)20) C.E.) Cerato Bana & Associati 63 LA TRASFORMAZIONE DEL DEBITO CONVERSIONE DELLE PASSIVITÀ IN CAPITALE Emissione E i i di quote t di capitale it l sociale i l da d assegnare all creditore: Debito verso fornitore Alfa s.r.l. ((D)7) ) ) S.P. a Diversi Capitale p sociale (A)I) S.P.) Riserva sovrapprezzo azioni (A)II) S.P.) Cerato Bana & Associati 64 LA TRASFORMAZIONE DEL DEBITO CONVERSIONE DELLE PASSIVITÀ IN CAPITALE Emissione di prestiti obbligazionari convertibili da attribuire al creditore: Debito verso fornitore Alfa s.r.l. (D)7) S.P.) a Diversi Prestiti obbligazionari convertibili (D)2) S.P.) Utile da ristrutturazione (E)20) C.E.) Prestiti obbligazionari convertibili (D)2) S.P.) a Diversi Capitale sociale (A)I) S.P.) Riserva sovrapprezzo azioni (A)II) S.P.) Cerato Bana & Associati 65 I COSTI CONNESSI ALLA RISTRUTTURAZIONE ISCRIZIONE DEI COMPENSI PROFESSIONALI Consulenze professionali (due diligence, assistenza l legale, l predisposizione di i i d l piano, del i relazione l i di fattibilità f ttibilità oppure attuabilità, ecc.). Servizi finanziari ed altri oneri direttamente correlati alla ridefinizione delle passività (spese notarili, ecc.). Non sono considerati capitalizzabili, in quanto non ritenuti qualificabili come oneri pluriennali correlati a benefici reddituali futuri, bensì costi da imputare a Conto economico nell’esercizio di sostenimento o maturazione. OSSERVAZIONE: l’OIC 6 è applicabile solo ai piani conservativi e non liquidatori, conservativi, liquidatori in condizioni di continuità aziendale e, quindi, redditività prospettica. 66 Cerato Bana & Associati GLI EFFETTI SUL BILANCIO INFORMATIVA IN NOTA INTEGRATIVA Data,, tipologia p g e fasi della ristrutturazione. Passività oggetto della ridefinizione e relative modalità di esecuzione. Condizioni sospensive o risolutive dell’accordo. Eventuali operazioni di erogazione di nuova finanza a s pporto del progetto. supporto progetto Benefici economici e finanziari attesi, in termini di posizione finanziaria netta, netta capitale e reddito. reddito Ricostruzione analitica dei proventi e degli oneri straordinari derivanti dalla ristrutturazione. Valore contabile ed economico dei debiti ristrutturati. Stato di avanzamento del piano di risanamento. Cerato Bana & Associati 67 GLI EFFETTI SUL BILANCIO INFORMATIVA IN NOTA INTEGRATIVA Tipologia di debito Debiti ristrutturati Scaduti Non scaduti Debiti rinegoziati Scaduti Altri debiti Totale debiti % debiti % debiti ristrutturati rinegoziati % altri debiti Non scaduti (*) Debiti verso fornitori Debiti verso banche Debiti per leasing finanziari (**) Debiti verso altri finanziatori Debiti verso imprese controllanti Debiti verso imprese controllate Debiti verso imprese collegate Debiti tributati Debiti verso istituti di previdenza … … Totale Cerato Bana & Associati 68 GLI EFFETTI SUL BILANCIO INFORMATIVA IN NOTA INTEGRATIVA Cerato Bana & Associati 69 GLI EFFETTI SUL BILANCIO INFORMATIVA IN NOTA INTEGRATIVA Il modello di riferimento adottato per il calcolo della posizione finanziaria netta deve essere mantenuto costante nel periodo della ristrutturazione e deve presentare anche i valori comparativi per l'esercizio precedente. 70 Cerato Bana & Associati GLI EFFETTI SUL BILANCIO INFORMATIVA IN NOTA INTEGRATIVA Cerato Bana & Associati 71 GLI EFFETTI FISCALI DELL’OMOLOGAZIONE CONCORDATARIA DEBITORE: IMPOSTE D’ATTO D ATTO A norma dell’art. 8 co. 1 lett. g) Tariffa Parte I del DPR 131/86, il decreto di omologazione del concordato preventivo deve scontare l’imposta p p di registro g in misura fissa (€ 168). Ciò è stato anche confermato recentemente dall’Agenzia delle Entrate (CM 27/2012/E e RM 27/2012/E), a rettifica del precedente orientamento di applicabilità dell’aliquota proporzionale di cui alla lett. b), riguardante i provvedimenti di “condanna al pagamento di somme o valori, ad altre prestazioni o alla consegna di beni di qualsiasi natura” (RM ( 28/2008/E). / / ) Cerato Bana & Associati 72 GLI EFFETTI FISCALI DELL’OMOLOGAZIONE CONCORDATARIA SOGGETTO OBBLIGATO AGLI ADEMPIMENTI Durante la l’esecuzione procedura della di concordato proposta preventivo, omologata, e nessun adempimento è posto a carico del commissario giudiziale e del liquidatore giudiziale. L’unico soggetto obbligato rimane il debitore (l’imprenditore o l’organo amministrativo della società) che resta, resta quindi, quindi tenuto all’aggiornamento delle scritture contabili, alla redazione del bilancio ed all’assolvimento degli ordinari incombenti di natura tributaria ((CTC n. 1246/1993 99 e n. 8 8113/1990). 99 ) Cerato Bana & Associati 73 GLI EFFETTI FISCALI DELLA LIQUIDAZIONE CONCORDATARIA DEBITORE: DISCIPLINA IRES Il concordato preventivo rappresenta, rappresenta sotto il profilo fiscale, fiscale la procedura più conveniente per il debitore e, quindi, per i creditori in quanto sono esclusi da imponibilità tutti i creditori, componenti positivi derivanti dall’esecuzione del piano: qualsiasi cessione dei beni non costituisce realizzo di plusvalenze (o minusvalenze), a norma dell’art. 86 co. 5 DPR 917/86 (Cass. (C n. 5112/1996 e R.M. R M n. 29/E/2004); 29/E/2004) non si considerano sopravvenienze attive le riduzioni di debiti dell’impresa, in sede di concordato fallimentare o preventivo (art. 88 co 4 TUIR). Cerato Bana & Associati 74 GLI EFFETTI FISCALI DELLA LIQUIDAZIONE CONCORDATARIA DEBITORE SOGGETTO PASSIVO IRES: DISCIPLINA IRAP Ai fini della determinazione del valore della produzione netta, non è previsto alcun trattamento differenziale tra le imprese in bonis, quelle in concordato preventivo oppure accordo di ristrutturazione dei debiti: la plusvalenza derivante dalla cessione dell’azienda è sempre irrilevante (CM 27/2009/E par. 1.2), a differenza di quella realizzata per effetto della vendita di un immobile patrimonio, ovvero non strumentale, né alla cui produzione o al cui scambio è diretta l’attività dell’impresa (art. 5 co. 3 secondo periodo DLgs. 446/97). Cerato Bana & Associati 75 GLI EFFETTI FISCALI DELLA LIQUIDAZIONE CONCORDATARIA DEBITORE IRES: EFFETTI SULLA BASE IMPONIBILE IRAP Le sopravvenienze p attive da riduzione dei debiti rappresentano dei proventi straordinari (voce E)20) del conto economico, e come tali non sono imponibili ai fini Irap: in tal senso, si veda la risposta dell’Agenzia delle Entrate all all’istanza istanza di interpello n. 954 954-688/2013 688/2013 (prot. 5378/14). Non trova, pertanto, applicazione il principio di correlazione di cui all all’art. art. 5. co. 4, del D.Lgs. n. 446/1997, in quanto la riduzione di debiti non rappresenta la rettifica di un originario costo, bensì incide esclusivamente sull’aspetto finanziario dell’operazione, trattandosi di una mera valutazione (contra Cass. n. 17603/2010). Cerato Bana & Associati 76 GLI EFFETTI FISCALI DELLA LIQUIDAZIONE CONCORDATARIA DEBITORE SOGGETTO IRPEF: DISCIPLINA IRAP Gli effetti del concordato preventivo sono completamente irrilevanti, in quanto le plusvalenze, così come le sopravvenienze, sono espressamente escluse dalla determinazione del valore delle produzione netta delle imprese individuali e società di persone, che non abbiano optato per l’applicazione delle regole previste per le società di capitali p e g gli enti commerciali ((art. 5-bis co. 1 p primo periodo DLgs. 446/97). Cerato Bana & Associati 77 GLI EFFETTI FISCALI DELLA LIQUIDAZIONE CONCORDATARIA CREDITORE: DISCIPLINA IRES La perdita su crediti è deducibile dal reddito d’impresa, a partire dalla data del decreto di ammissione del debitore al concordato preventivo. Nessun criterio fiscale di determinazione della perdita deducibile, rilevano i principi civilistici: possibilità di deduzione frazionata in più periodi d’imposta. Irrilevanza IRAP della perdita su crediti, a prescindere dalla tipologia di contribuente che l’ha conseguita, e dal criterio adottato per la determinazione della base imponibile del tributo regionale (art. 5 co. 3 primo periodo e art. 5-bis co. 1 secondo periodo DLgs. 446/97). Cerato Bana & Associati 78 GLI EFFETTI FISCALI DELLA LIQUIDAZIONE CONCORDATARIA PERDITA SU CREDITI DEDUCIBILE In ossequio al principio di derivazione dal bilancio, bilancio il quantum rilevante deve essere determinato sulla base del valore civilistico di presumibile realizzazione, individuabile secondo lo stato di avanzamento della procedura concorsuale di riferimento. In tale sede, è necessario fare riferimento anche all’importo del credito recuperabile p tramite l’emissione della nota di variazione iva, a norma dell’art. 26 co. 2 e 3 DPR 633/72. Cerato Bana & Associati 79 GLI EFFETTI FISCALI DELLA LIQUIDAZIONE CONCORDATARIA CREDITORE: NOTA DI VARIAZIONE IVA L’insoddisfazione L insoddisfazione, parziale o totale, totale della propria pretesa consente, infatti, al creditore di recuperare la corrispondente Iva, mediante l’emissione della nota di variazione in diminuzione (art. (art 26 co. co 2 DPR 633/72). 633/72) Il diritto in parola è, tuttavia, riconosciuto soltanto quando è accertata l’infruttuosità della procedura, ovvero – nel caso del concordato p preventivo – a seguito g dell’esecuzione del piano di ripartizione finale. Cerato Bana & Associati 80 GLI EFFETTI FISCALI DELLA LIQUIDAZIONE CONCORDATARIA CREDITORE: NOTA DI VARIAZIONE IVA L’emissione della nota di variazione IVA è riservata ai soli creditori concorsuali (inseriti nell nell’elenco elenco dei creditori del concordato p preventivo), ), in q quanto sono g gli unici rispetto p ai quali può verificarsi il presupposto dell’infruttuosità della procedura (CM 77/2000/E). Cerato Bana & Associati 81 FISCALITÀ ACCORDO DI RISTRUTTURAZIONE DEI DEBITI DEBITORE: IMPOSTE D’ATTO D ATTO A norma dell’art. 8 co. 1 lett. g) Tariffa Parte I DPR 131/86,, il decreto di omologazione dell’accordo di ristrutturazione dei debiti deve scontare l’imposta p di registro g in misura fissa (€ 168). Ciò è stato anche confermato recentemente dall’Agenzia g delle Entrate ((CM 27/2012/E e RM 27/2012/E), a rettifica del precedente orientamento di applicabilità dell’aliquota proporzionale di cui alla lett. b), riguardante i provvedimenti di “condanna al pagamento di somme o valori, ad altre prestazioni o alla consegna di beni di qualsiasi natura” (RM 28/2008/E). Cerato Bana & Associati 82 FISCALITÀ ACCORDO DI RISTRUTTURAZIONE DEI DEBITI DEBITORE: EFFETTI SUL REDDITO D D’IMPRESA IMPRESA Plusvalenze sempre imponibili, imponibili secondo i criteri ordinari (artt. 58 e 86 TUIR). Sopravvenienze S i attive tti d da riduzione id i d i dei d biti debiti parzialmente non imponibili, per la sola parte che eccede le perdite pregresse e di periodo di cui all’art. 84 del TUIR (novità del DL 83/2012, che ha sostituito l’art. 88 co. 4 TUIR). Tale disposizione, tuttavia, non è applicabile pp alle riduzione dei debiti da composizione p della crisi da indebitamento (L. 3/2012). Cerato Bana & Associati 83 FISCALITÀ ACCORDO DI RISTRUTTURAZIONE DEI DEBITI SOPRAVVENIENZE ATTIVE DA RIDUZIONE DEI DEBITI La formulazione della novellata disposizione presenta, t tt i alcuni tuttavia, l i profili fili operativi ti i critici: iti i sostanziale assimilazione delle sopravvenienze attive non eccedenti le perdite con i “proventi proventi esenti esenti” di cui all’art. 84 co. 1 TUIR; individuazione della “perdita di periodo”, in quanto influenzata dalla stessa sopravvenienza attiva; imprenditori individuali e società di persone (salvo il caso di precedente trasformazione da società di capitali) non dispongono di perdite di cui all’art. 84 del TUIR. Disparità di trattamento con il concordato preventivo (incondizionata non imponibilità di plusvalenze e p attive). ) sopravvenienze Cerato Bana & Associati 84 FISCALITÀ ACCORDO DI RISTRUTTURAZIONE DEI DEBITI SOPRAVVENIENZE ATTIVE E “PERDITA PERDITA DI PERIODO” PERIODO Il limite introdotto dal legislatore g si p propone p di evitare che, per effetto dell’integrale detassazione della sopravvenienza i attiva, tti l’i l’impresa possa conseguire i una perdita fiscale di periodo. Cerato Bana & Associati 85 FISCALITÀ ACCORDO DI RISTRUTTURAZIONE DEI DEBITI SOPRAVVENIENZE ATTIVE E “PERDITA PERDITA DI PERIODO” PERIODO Ipotesi 1 Ipotesi 2 Ipotesi 3 Reddito d’impresa (ante variazione in diminuzione) 500.000 100.000 -50.000 Sopravvenienze attive da riduzione dei debiti 350.000 350.000 350.000 Perdita “teorica” di periodo 0 -250.000 -400.000 Sopravvenienze imponibili 0 250.000 350.000 Sopravvenienze “detassate” 350.000 100.000 0 Variazione in diminuzione -350.000 -100.000 0 Reddito d’impresa o perdita 150.000 0 -50.000 Cerato Bana & Associati 86 FISCALITÀ ACCORDO DI RISTRUTTURAZIONE DEI DEBITI SOPRAVVENIENZE ATTIVE E “PERDITE PREGRESSE LIMITATE” Disciplina Di i li ante DL 83/2012 Novellato N ll t art. 88 co. 4 TUIR Concordato C d t preventivo Reddito d’impresa (ante variazione sopravvenienza) 500.000 500.000 500.000 Sopravvenienze p attive da riduzione dei debiti 700.000 700.000 700.000 0 -200.000 -200.000 P dit pregresse Perdite -400.000 400 000 -400.000 400 000 -400.000 400 000 Sopravvenienze imponibili 700.000 600.000 0 0 -100.000 100.000 -700.000 700.000 Reddito d’impresa o perdita 500.000 400.000 -200.000 Scomputo perdite (80,00%) 400.000 320.000 0 0 80.000 -600.000 Perdita “teorica” di periodo Variazione in diminuzione Perdite residue riportabili Cerato Bana & Associati 87 FISCALITÀ ACCORDO DI RISTRUTTURAZIONE DEI DEBITI DEBITORE IRES: EFFETTI SULLA BASE IMPONIBILE IRAP Le sopravvenienze p attive da riduzione dei debiti,, ancorchè rappresentino dei proventi straordinari, sono imponibili ai fini Irap, nella misura in cui siano correlate a costi che hanno concorso alla formazione del valore della produzione netta in precedenti periodi d d’imposta: imposta: ad esempio, le spese per l’acquisto di materie prime o servizi (voci B)6) e B)7) del Conto economico. Conseguentemente, non rileva l’importo riferibile all’IVA, né la parte di sopravvenienza attiva derivante da debiti finanziari, ad eccezione di quelli maturati nell’ambito di un contratto di locazione finanziaria e, quindi, correlati ad un costo passato rilevante. Cerato Bana & Associati 88 FISCALITÀ ACCORDO DI RISTRUTTURAZIONE DEI DEBITI DEBITORE IRPEF: EFFETTI SULLA BASE IMPONIBILE IRAP Gli effetti dell dell’accordo accordo di ristrutturazione dei debiti sono completamente irrilevanti, in quanto le plusvalenze, così come le sopravvenienze, sono espressamente escluse dalla determinazione del valore delle produzione netta delle imprese individuali e società di persone, che non abbiano optato per l’applicazione delle regole previste per le società di capitali p e g gli enti commerciali ((art. 5-bis co. 1 p primo periodo DLgs. 446/97). Cerato Bana & Associati 89 FISCALITÀ ACCORDO DI RISTRUTTURAZIONE DEI DEBITI CREDITORE: EFFETTI SUL REDDITO D’IMPRESA D IMPRESA L’unica L unica problematica, problematica ai fini delle determinazione del reddito d’impresa, è rappresentata dalla deducibilità della perdita sul credito nei confronti del debitore. Il primo periodo dell dell’art. art. 101 co. 5 del TUIR - così come sostituito dal DL 83/2012 - continua a distinguere l’accordo di ristrutturazione dei debiti omologato dalle procedure concorsuali, coerentemente con la p posizione dell’Agenzia g delle Entrate (circ. 13 marzo 2009, n. 8, par. 4.2). Cerato Bana & Associati 90 FISCALITÀ ACCORDO DI RISTRUTTURAZIONE DEI DEBITI CREDITORE: EFFETTI SUL REDDITO D’IMPRESA D IMPRESA Il secondo periodo dell’art. 101 co. 5 del TUIR ricomprende, invece, l’accordo di ristrutturazione dei debiti omologato nelle procedure concorsuali, stabilendo che la perdita su crediti è deducibile dalla data del decreto di omologazione: non è, quindi, più richiesto - come, invece, sinora sostenuto dall’Agenzia g delle Entrate ((circ. 3 agosto g 2010 n. 42/E) - che il provvedimento sia divenuto definitivo. Le perdite L dit su crediti diti da d piano i attestato tt t t di risanamento, i t ancorchè pubblicato presso il registro delle imprese, continuano ad essere assoggettate al criterio generale degli “elementi certi e precisi”, salvo il caso degli importi di modesta entità – scaduti da almeno 6 mesi – e di quelli prescritti. Cerato Bana & Associati 91 FISCALITÀ ACCORDO DI RISTRUTTURAZIONE DEI DEBITI CREDITORE: EFFETTI SUL REDDITO D’IMPRESA D IMPRESA In ossequio al principio di derivazione dal bilancio, bilancio il quantum rilevante deve essere determinato sulla base del valore civilistico di presumibile realizzazione, individuabile secondo lo stato di avanzamento della procedura concorsuale di riferimento. In tale sede, è necessario fare riferimento anche all’importo del credito recuperabile p tramite l’emissione della nota di variazione IVA, a norma dell’art. 26 co. 2 e 3 DPR 633/72. Cerato Bana & Associati 92 FISCALITÀ ACCORDO DI RISTRUTTURAZIONE DEI DEBITI CREDITORE: NOTA DI VARIAZIONE IVA L’insoddisfazione, parziale o totale, della propria pretesa consente, infatti, al creditore di recuperare la corrispondente Iva, mediante l’emissione della nota di variazione i i i diminuzione in di i i ( t 26 co. 2 DPR 633/72). (art. 633/72) Il diritto in parola è, tuttavia, riconosciuto soltanto quando è accertata l’infruttuosità della procedura. Cerato Bana & Associati 93 FISCALITÀ ACCORDO DI RISTRUTTURAZIONE DEI DEBITI CREDITORE: NOTA DI VARIAZIONE IVA La fattispecie presenta delle criticità con riferimento all’accordo di ristrutturazione dei debiti, a causa della contraddittoria t dditt i formulazione f l i d ll’ t 101 co. 5 TUIR: dell’art. TUIR il primo periodo conferma indirettamente l’applicabilità dell’art. 26 co. 3 DPR 633/72 e, quindi, il rispetto del vincolo temporale di un anno dall’effettuazione dell’operazione; il secondo periodo sembrerebbe, invece, legittimare g l’emissione della nota di variazione IVA in base al co. 2, analogamente al fallimento e concordato preventivo preventivo. Cerato Bana & Associati 94 FISCALITÀ ACCORDO DI RISTRUTTURAZIONE DEI DEBITI CREDITORE: EFFETTI SULLA BASE IMPONIBILE IRAP Ai fini della determinazione del base imponibile IRAP, la perdita sul credito è irrilevante, irrilevante indipendentemente dalla forma giuridica del contribuente (art. 5 co. 3 primo periodo e art. 5-bis co. 1 secondo periodo DLgs. 446/97). Cerato Bana & Associati 95 CRISI D’IMPRESA E ADEMPIMENTI TRIBUTARI SOGGETTI OBBLIGATI Cu Curatore ato e fallimentare; a e ta e; Debitore in concordato preventivo; Debitore che ha perfezionato un accordo di ristrutturazione dei debiti, o ha predisposto un piano di risanamento attestato dal professionista indipendente. Cerato Bana & Associati 96 FALLIMENTO EFFETTI FISCALI Su Sul cu curatore ato e (ade (adempimenti p e iniziali, a , in co corso so d di p procedura ocedu a e finali), obbligato altresì ad assolvere gli adempimenti contabili, ovvero alla tenuta del registro del fallimento (art. 38 L.F.); Sui creditori “insoddisfatti”. Cerato Bana & Associati 97 FALLIMENTO EFFETTI FISCALI SUL CURATORE: PRINCIPI GENERALI L’apertura del fallimento non determina la cessazione dell’attività d’impresa, né l’interruzione del carico fiscale (C.M. n. 42/E/2004); Il contribuente conserva la soggettività passiva tributaria (Cass. n. 1549/2011), ha una residuale legittimità processuale fiscale (Cass. n. 6392/2006); Al curatore non p possono essere attribuiti adempimenti p fiscali non espressamente previsti (Cass. n. 1549/2011); Il curatore non è sanzionabile per le violazioni tributarie precedenti al fallimento, anche se ha sottoscritto la relativa dichiarazione fiscale (CTP Genova n. n 50/14/05). 50/14/05) Cerato Bana & Associati 98 FALLIMENTO EFFETTI FISCALI SUL CURATORE Adempimenti iniziali (fatturazione e registrazione operazioni, dichiarazione Iva, Irap, redditi e Imu); Adempimenti Ad i ti in i corso di procedura d (f tt (fatturazione i e registrazione delle operazioni Iva, liquidazione periodica dell’imposta e versamento, sostituzione imposta, dichiarazione ordinaria Iva); Adempimenti finali (dichiarazioni Iva ordinaria, redditi maxi-periodo d’imposta “fallimento”, cessazione della partita Iva). Iva) Cerato Bana & Associati 99 FALLIMENTO ADEMPIMENTI INIZIALI DEL CURATORE Comunicazione al registro delle imprese, ai fini dell’iscrizione del proprio indirizzo PEC, entro 10 giorni dalla nomina (art. (art 17, 17 co. co 2-bis, 2 bis del D.L. D L n. n 179/2012). Il medesimo adempimento è posto a carico del commissario giudiziale, del commissario liquidatore e del commissario giudiziale di cui all all’art art. 8 del D.Lgs. D Lgs n. n 270/1999. Cerato Bana & Associati 100 FALLIMENTO ADEMPIMENTI INIZIALI DEL CURATORE Utilizzo della procedura ComUnica, entro 15 giorni dall’accettazione della carica, per comunicare tutti i dati identificativi del fallimento, fallimento compresa la data udienza, udienza ai fini dell’eventuale insinuazione al passivo della procedura concorsuale (art. 29, co. 6, del D.L. n. 78/2010). 78/2010) Il doppio adempimento camerale può, pertanto, essere assolto cumulativamente, entro 10 giorni dalla nomina nomina. Cerato Bana & Associati 101 FALLIMENTO ADEMPIMENTI IVA INIZIALI DEL CURATORE Dichiarazione Iva relativa all’anno solare precedente alla sentenza dichiarativa, se i termini non sono ancora scaduti al momento della nomina, entro i termini ordinari, ovvero entro 4 mesi dalla nomina, qualora scadano successivamente (art. 8, co. 4, del D.P.R. n. 322/1998). Stessa logica per spesometro (art. 21 del D.L. n. 78/2010)? ) Fatturazione e registrazione delle operazioni effettuate prima del fallimento, se i relativi termini non sono ancora scaduti, entro 4 mesi dalla nomina (art. 74bis co. bis, co 1, 1 del D.P.R. D P R n. n 633/1972); Cerato Bana & Associati 102 FALLIMENTO ADEMPIMENTI IVA INIZIALI DEL CURATORE Dichiarazione Iva relativa alla frazione del periodo d’imposta precedente la data della sentenza dichiarativa di fallimento, fallimento entro 4 mesi dalla nomina, nomina al fine di consentire all’Amministrazione Finanziaria di individuare l’eventuale credito da insinuare allo stato passivo del fallimento (c.d. (c d Modello Iva 74 74-bis); bis); Dichiarazione Iva riguardante l’anno solare in cui è stato dichiarato il fallimento (art. 8, co. 4, del D.P.R. n. 633/1972). Cerato Bana & Associati 103 FALLIMENTO MODELLO IVA 74 74-BIS BIS Comprende tutte le operazioni effettuate prima del fallimento, sia quelle registrate dal fallito che quelle annotate dal curatore a norma dell dell’art art. 74-bis, 74 bis co. co 1, 1 del D.P.R. n. 633/1972; I dati contenuti in tale modello confluiscono, inoltre, in un apposito intercalare della dichiarazione dell dell’anno anno solare di riferimento, che include le operazioni effettuate dal curatore dopo l’apertura della procedura e sino alla chiusura del medesimo anno solare; Cerato Bana & Associati 104 FALLIMENTO MODELLO IVA 74 74-BIS BIS Non consente di richiedere a rimborso l’eccedenza a credito che dovesse eventualmente risultare dal modello Iva 74-bis: 74 bis: può, può invece, invece essere utilizzata in detrazione, oppure richiesta a rimborso qualora confluisca nella dichiarazione annuale Iva a credito, nel rispetto delle prescrizioni dell dell’art art. 30 del D.P.R. D P R n. n 633/1972 (R.M. n. 181/E/1995). Cerato Bana & Associati 105 FALLIMENTO RIMBORSO DEI CREDITI IVA Deroga all’art. 38-bis, co. 1, del D.P.R. n. 633/1972: i rimborsi annuali previsti dal precedente art. 30, non ancora liquidati dalla data della dichiarazione di fallimento (o liquidazione coatta amministrativa) e quelli successivi, sono eseguiti senza la prestazione della garanzia ordinariamente prescritta, prescritta per un ammontare non superiore ad euro 258.228,45 (art. 74-bis, co. 3, del D.P.R. n. 633/1972). Cerato Bana & Associati 106 FALLIMENTO ADEMPIMENTI INIZIALI DEL CURATORE Dichiarazione dei redditi ed Irap della frazione di periodo d’imposta in cui è dichiarato il fallimento, dall’inizio dello stesso alla data della sentenza, entro l’ultimo giorno del nono mese successivo (art. 5, co. 4, del D.P.R. n. 322/1998). La dichiarazione riguarda esclusivamente il reddito d’impresa, anche se il fallimento è un soggetto Irpef (R.M. (R M n. n 171/E/2002): al ricorrere di tale ipotesi, il curatore deve trasmettere al fallito imprenditore individuale (o ai soci della società di persone), nel medesimo termine, una copia della dichiarazione. Cerato Bana & Associati 107 FALLIMENTO ADEMPIMENTI INIZIALI DEL CURATORE Nel e caso d di fallimento a e to de dell’imprenditore p e d to e individuale d dua e o della società di persone, rimane, infatti, a carico della persona fisica fallita l’obbligo di dichiarare, al termine dell’ordinario periodo d’imposta, le altre tipologie di reddito conseguite nel medesimo orizzonte temporale, unitamente alla quota del reddito d’impresa determinata dal curatore. curatore Cerato Bana & Associati 108 FALLIMENTO ADEMPIMENTI INIZIALI DEL CURATORE Il reddito determinato d’impresa sulla “pre-fallimentare” base del c.d. deve essere bilancio fiscale infrannuale alla data del fallimento, fallimento applicando al risultato economico le regole ordinarie del Tuir (art. 183, co. 1, del D.P.R. n. 917/1986) e, quindi, effettuando le variazioni fiscali dell dell’utile utile in aumento o diminuzione: tale rendiconto rappresenta, inoltre, la base di partenza per l’individuazione del patrimonio netto iniziale, utile per determinare p poi il risultato fiscale dell’intero fallimento. Cerato Bana & Associati 109 FALLIMENTO ADEMPIMENTI INIZIALI DEL CURATORE La perdita fiscale che dovesse eventualmente emergere dalla dichiarazione pre-fallimentare è utilizzabile alla fine della procedura, oppure dal fallito tornato in bonis, ad esempio nel caso di chiusura per concordato fallimentare. Diversamente,, in caso di reddito imponibile, p , il corrispondente debito tributario è qualificabile come credito concorsuale privilegiato (art. (art 2752, 2752 co. co 1, 1 c.c.), cc) salvo il caso del fallito soggetto Irpef: il periodo d’imposta è unitario, unitario il reddito d’impresa non è tassabile in via autonoma, la pretesa erariale è extra concorsuale (Cass. n. 6518/1998). 6518/1998) Cerato Bana & Associati 110 FALLIMENTO ADEMPIMENTI INIZIALI DEL CURATORE Sotto il profilo patrimoniale, il predetto bilancio non deve riportare soltanto le voci attive e passive risultanti dalle scritture contabili, ma anche gli ulteriori elementi che dovessero emergere dalle successive verifiche (istruttoria ai fini della relazione ex art. 33 L.F.,, formazione dello stato passivo, ecc.) Cerato Bana & Associati 111 FALLIMENTO ADEMPIMENTI INIZIALI DEL CURATORE: IMU Dichiarazione c aa o e d di a avvio o de della a p procedura, ocedu a, a al co comune u e d di ubicazione degli immobili compresi nell’attivo del fallimento (o della liquidazione coatta amministrativa) entro 90 giorni dalla nomina del curatore (o commissario liquidatore). L’eventuale debito ante-procedura è un credito concorsuale di natura privilegiata, ai sensi dell’art. 2752, u c c.c. u.c., c c (Cass. (Cass n. n 11930/2010). 11930/2010) Cerato Bana & Associati 112 FALLIMENTO ADEMPIMENTI INIZIALI DEL CURATORE: IMU Il debito per Imu che matura durante il fallimento dovrà essere pagato dal curatore, entro 3 mesi dal decreto di trasferimento dell’immobile (artt. 9, co. 7, del D.Lgs. n. 23/2011, e 10, co. 6, del D.Lgs. n. 504/1992). Qualora il fallito torni in bonis, e nella disponibilità del bene, ll’Imu Imu maturata nel corso della procedura deve essere versata entro 3 mesi dalla chiusura del fallimento (CTR Lombardia n. 20/2010). Il debito ante-fallimento ha natura privilegiata (art. 2752, co. 4, c.c.). Nessuna disciplina speciale per il concordato preventivo. Cerato Bana & Associati 113 FALLIMENTO ADEMPIMENTI IN CORSO DI PROCEDURA Accertamento dei crediti d’imposta: il Concessionario per la Riscossione richiede l’ammissione allo stato passivo sulla base del ruolo (art. (art 87, 87 co. co 2, 2 del D.P.R. D P R n. n 602/1973): è necessaria la prova della notifica della cartella esattoriale al curatore – presso il luogo in cui esercita ll’attività attività, indicato nella sentenza dichiarativa di fallimento (DRE Liguria 14 maggio 2010) affinchè possa eventualmente proporre ricorso, se i termini sono ancora pendenti,, ed ammissione del credito con riserva. p Cerato Bana & Associati 114 FALLIMENTO ADEMPIMENTI IN CORSO DI PROCEDURA Accertamento cce ta e to de dei c crediti ed t d d’imposta: posta il cu curatore a o e può opporre eccezioni su an e quantum, ritualità dell’accertamento e formazione del ruolo (competenza del giudice tributario), nonché sulla concorsualità del credito, prova del credito ed esistenza dei privilegi richiesti (competenza del giudice delegato). Cerato Bana & Associati 115 FALLIMENTO ADEMPIMENTI IN CORSO DI PROCEDURA Accertamento cce ta e to de dei c crediti ed t d d’imposta: posta le e spese pe per la a domanda di insinuazione, sostenute dal concessionario, devono essere ammesse allo stato passivo del fallimento, per effetto dell’interpretazione estensiva dell’art. 17 del D.Lgs. n. 112/1999, che prevede la rimborsabilità delle spese relative alle procedure esecutive individuali (Cass. (Cass n. n 4861/2010). 4861/2010) Cerato Bana & Associati 116 FALLIMENTO ADEMPIMENTI IN CORSO DI PROCEDURA In particolare, se il concessionario ha posto in essere procedure esattive prima del fallimento, le spese, i diritti e i compensi vengono ammessi al passivo con il medesimo privilegio: in mancanza p , rispetto p al ruolo formatosi di tale adempimento, precedentemente al fallimento, i predetti importi sono ammessi al chirografo. chirografo Diversamente, Diversamente nel caso di ruolo successivo alla dichiarazione di fallimento il credito del concessionario non è fallimento, concorsuale, con l’effetto che le spese di i i insinuazione i d devono essere escluse l d l passivo. dal i Cerato Bana & Associati 117 FALLIMENTO PRIVILEGI TRIBUTARI E PREVIDENZIALI Art. 2752, co. 1, c.c. (privilegio generale mobiliare): crediti dello Stato per imposte e sanzioni Irpef, Ires ed Irap; Art. 2752, co. 3, c.c. (privilegio generale mobiliare): crediti dello Stato per Iva, pene pecuniarie e soprattasse; Art. 2752, co. 4, c.c. (privilegio generale mobiliare, subordinatamente a quello dello Stato): crediti per imposte, p , tasse e tributi dei comuni e delle p province previsti dalla legge perCerato Bana & Associati la finanza locale. 118 FALLIMENTO PRIVILEGI TRIBUTARI E PREVIDENZIALI Art. 2753 c.c. (privilegio generale mobiliare): crediti derivanti dal mancato versamento dei contributi Inps ed Inail; Art. 2754 c.c. (privilegio generale mobiliare): crediti per omesso pagamento di contributi diversi da quelli di cui all all’art. art. 2753 c.c., c.c. unitamente al 50% delle corrispondenti sanzioni, comprese quelle relative ai mancati versamenti Inps ed Inail; Cerato Bana & Associati 119 FALLIMENTO PRIVILEGI TRIBUTARI E PREVIDENZIALI Art. t 2758 58 c c.c. c (p (privilegio eg o spec speciale a e mobiliare): ob a e) ccrediti ed dello Stato per tributi indiretti (imposta di registro, ipotecaria, catastale e bollo) sui beni mobili ai quali si riferiscono, e crediti di rivalsa Iva verso il cessionario o committente sui beni oggetto della cessione o a cui si riferisce la prestazione; Cerato Bana & Associati 120 FALLIMENTO PRIVILEGI TRIBUTARI E PREVIDENZIALI Art. 2759 c.c. (privilegio speciale mobiliare): crediti dello Stato per imposte sul reddito d’impresa ((Irpef/Ires), p ) dovute p per il due anni anteriori p per i q quali si procede. Il privilegio insiste, limitatamente alla quota d’imposta d imposta imputabile al reddito d d’impresa impresa, sui beni che servono all’esercizio di imprese commerciali e sulle merci giacenti nei locali adibiti all’esercizio dell’impresa o nell’abitazione dell’imprenditore (salvo che si tratti di beni affidati al fallito per la lavorazione, oppure non ancora quanto p privi di bolletta doganale); g ); nazionalizzati,, in q Cerato Bana & Associati 121 FALLIMENTO ORDINE DEI PRIVILEGI SU BENI MOBILI Spese di giustizia (artt. 2755 e 2770 c.c.); Privilegio generale mobiliare ex art. 2751-bis c.c.; 1) Crediti per contributi Inps ed Inail (art. (art 2753 c.c.); c c ); 7) Crediti per tributi indiretti e rivalsa Iva (art. 2758), e per tributi diretti relativi al reddito d’impresa dei due anni anteriori (art. (art 2759 c.c.); c c ); 8) Contributi ex art. 2754 c.c., e 50% delle sanzioni e di quelle riguardanti i contributi di cui all’art. 2753 c.c.; Cerato Bana & Associati 122 FALLIMENTO ORDINE DEI PRIVILEGI SU BENI MOBILI 18) Crediti per imposte dirette e Irap, e sanzioni (art. 2752, co. 1, c.c.); 19)) Credito dello Stato p per Iva e sanzioni ((art. 2752, co. 3, c.c.); 20) Crediti degli enti locali per imposte, imposte tasse e tributi (art. 2752, co. 4, c.c.). Cerato Bana & Associati 123 FALLIMENTO PRIVILEGI TRIBUTARI E PREVIDENZIALI Art. 2772 c.c. (privilegio speciale immobiliare): crediti dello Stato per ogni tributo indiretto, sull’immobile al quale q si riferisce, nonché quelli q derivanti dall’applicazione dell’Iva, in caso di responsabilità solidale del cessionario, cessionario sugli immobili che hanno formato oggetto della cessione o ai quali si riferisce il servizio prestato.Eguale privilegio hanno i crediti di rivalsa Iva, verso il cessionario ed il committente, sugli immobili che hanno formato oggetto della cessione o ai quali q si riferisce Cerato Bana & Associati il servizio. 124 FALLIMENTO PRIVILEGI TRIBUTARI E PREVIDENZIALI Art. 2772 c.c.: Il privilegio non si può esercitare in pregiudizio dei diritti che i terzi hanno anteriormente acquistato q sugli g immobili. Cerato Bana & Associati 125 FALLIMENTO ACCESSORI AL CREDITO TRIBUTARIO Sa Sanzioni: o chirografarie, c og a a e, ad ecce eccezione o ed di que quelle e relative ea e all’Iva; Interessi di mora: privilegiati; Interessi per ritardata iscrizione a ruolo: privilegiati. Cerato Bana & Associati 126 FALLIMENTO PROCESSO TRIBUTARIO g gli a atti fiscali sca e emessi ess in pe pendenza de a d di fallimento a e o de devono o o essere notificati al curatore, e portati a conoscenza del fallito; nei giudizi in cui sono dedotti rapporti compresi nel fallimento, la legittimazione processuale spetta al curatore, previa autorizzazione scritta del giudice delegato da allegare al ricorso; delegato, Cerato Bana & Associati 127 FALLIMENTO PROCESSO TRIBUTARIO il fallito a o ha a u una a residuale es dua e capac capacità à p processuale ocessua e o ove e il curatore non intenda impugnare l’atto fiscale (legittimazione sostitutiva del fallito); il fallito interviene nel giudizio per le questioni dalle quali può dipendere un’imputazione di bancarotta a proprio carico. Cerato Bana & Associati 128 FALLIMENTO ALTRI ADEMPIMENTI IN CORSO DI PROCEDURA Dichiarazione annuale Iva, nei termini ordinari (art. 8 del D.P.R. n. 633/1972). Esonero per la comunicazione annuale dei dati Iva (art. (art 8-bis, 8 bis co. co 2, 2 del D.P.R. D P R n. n 322/1998. Nessuna espressa esclusione, invece, per l’acconto Iva (art. 6, co. 2, della Legge n. 405/1990); Spesometro (art. (art 21 del D.L. D L n. n 78/2010); Dichiarazione annuale dei sostituti d’imposta, in ordine ai compensi soggetti a ritenuta pagati dal fallimento,, ed alle relative ritenute applicate pp e versate;; Cerato Bana & Associati 129 FALLIMENTO ALTRI ADEMPIMENTI IN CORSO DI PROCEDURA Dichiarazione Irap, in caso di esercizio provvisorio, relativa al periodo post-dichiarazione di fallimento e a ciascuno degli esercizi successivi (e relativo versamento del tributo). Cerato Bana & Associati 130 FALLIMENTO ADEMPIMENTI IN CORSO DI PROCEDURA Il curatore deve assolvere gli obblighi di fatturazione, registrazione e dichiarazione relativi alle operazioni effettuate nel corso del fallimento (anche in presenza di esercizio provvisorio). Le fatture devono essere emesse entro 30 giorni dal momento di effettuazione delle operazioni e le liquidazioni periodiche devono essere eseguite g solo se nel mese o trimestre siano state registrate operazioni imponibili (art. 74-bis, co. 2, del D.P.R. n. 633/1972); Caso particolare: fallito imprenditore individuale che ha affittato ll’unica unica azienda. azienda Cerato Bana & Associati 131 FALLIMENTO GESTIONE DEL CREDITO IVA Compensazione tributaria e contributiva, nel rispetto delle limitazioni e degli adempimenti di cui all’art. 10 del D.L. n. 78/2009. Il credito Iva del fallimento è compensabile con debiti tributari maturati nel corso della procedura ((R.M. n. 279/E/2002), p ), così come i debiti Iva ante-fallimento sono compensabili con crediti tributari sorti prima della sentenza dichiarativa, dichiarativa a norma dell dell’art art. 56 L.F.; Istanza di rimborso, rimborso disciplinata dall dall’art art. 30 del D.P.R. D PR n. 633/1972, secondo le modalità indicate dal successivo art. 38-bis 38 bi del d l Decreto D I Iva. Cerato Bana & Associati 132 FALLIMENTO GESTIONE DEL CREDITO IVA Istanza di rimborso per cessazione dell’attività, mediante la presentazione della dichiarazione Iva annuale (C.M. (C M 30 aprile 1993, 1993 n. n 38/523647); Cessione del credito (art. 106, co. 1, L.F.); Attribuzione ai creditori che vi consentono, in luogo delle somme ad essi spettanti in base al piano di ripartizione finale, previa disposizione del giudice delegato, nel rispetto delle cause legittime di prelazione ((art. 117,, co. 3,, del R.D. n. 267/1942). ) Cerato Bana & Associati 133 FALLIMENTO GESTIONE DEL CREDITO IVA L’Amministrazione Finanziaria ha riconosciuto la possibilità di anticipare la dichiarazione di cessazione dell’attività (art. 35 del D.P.R. n. 633/1972) al momento in cui risultino compiute i t tutte t tt le l operazioni i i rilevanti il ti aii fini fi i Iva, I anche h se rimangono ancora pendenti rapporti con creditori e debitori ((CC.MM. 11 agosto g 1993, n. 19, 28 g gennaio 1992, n. 3/446157, e R.M. 12 gennaio 1993, n. 460868/92). Cerato Bana & Associati 134 FALLIMENTO DIVIETO DI COMPENSAZIONE E RUOLI DEFINITIVI L’art. 31 del D.L. n. 78/2010 vieta le compensazioni orizzontali dei crediti erariali sino a concorrenza dell’ammontare dei debiti, di ammontare superiore ad euro 1.500, iscritti a ruolo per imposte erariali e relativi accessori,, e p per i q quali è scaduto il termine di pagamento; I debiti a ruolo devono essere estinti utilizzando i crediti tributari (D.M. 10 febbraio 2011); L L’indebita indebita compensazione è soggetta alla sanzione del 50% del debito scaduto, salvo che sulla passività i i a ruolo iscritta l penda d una contestazione; i Cerato Bana & Associati 135 FALLIMENTO DIVIETO DI COMPENSAZIONE E RUOLI DEFINITIVI C.M. n. 13/E/2011: la presenza di debiti erariali iscritti a ruolo nei confronti del fallito, scaduti e non pagati, ma maturati prima del fallimento, non costituisce una causa ostativa alla compensazione tra attività e passività erariali formatesi, invece, nel corso della procedura; In senso conforme anche la giurisprudenza di legittimità (Cass. n. 27518/2008 e Ca/ss. 10349/2003), oltre alla formulazione letterale dell’art. 56 L.F. in materia di compensazione fallimentare, nonché dell’art. 74-bis, co. 1 e 2, del D.P.R. n. 633/1972, che distingue nettamente le operazioni p effettuate p prima del fallimento da q quelle eseguite in costanza di procedura. Cerato Bana & Associati 136 FALLIMENTO DIVIETO DI COMPENSAZIONE E RUOLI DEFINITIVI Nel concordato preventivo valgono i medesimi principi? Risposta Ri t affermativa: ff ti Ci Circolare l IRDCEC n. 23/IR, 23/IR in i virtù della considerazione che l’art. 169 del R.D. n. 267/1942 consente t di applicare li l disposizioni le di i i i di cuii all’art. 55 e 56 L.F.; Dubbi sull’interpretazione estensiva: è difficilmente ravvisabile una scissione, in termini di soggettività tributaria tra il debitore e la massa concorsuale. tributaria, concorsuale Il fallito differente dalle società di capitali (C.M. n. 26/E/2002 e R.M. R M n. n 171/E/2002) conserva, conserva infatti, infatti la soggettività tributaria, così come qualsiasi debitore ammesso al concordato preventivo. preventivo Cerato Bana & Associati 137 FALLIMENTO DIVIETO DI COMPENSAZIONE E RUOLI DEFINITIVI Nel concordato preventivo non è previsto un soggetto, diverso dal debitore, avente funzioni e poteri analoghi a quelli del curatore, tale da giustificare l’estensione del criterio di separazione soggettiva tra il debitore e la massa concorsuale, invocato rispetto al fallimento. A questo proposito, già in passato l’Agenzia delle Entrate ne aveva escluso la prospettabilità in relazione al concordato preventivo, in quanto tale procedura “inerisce ad una fase gestionale, seppur straordinaria, di un soggetto imprenditore commerciale (R.M. n. 29/E/2004). Cerato Bana & Associati 138 FALLIMENTO IMPOSTE D D’ATTO ATTO Pagamento, in prededuzione (art. 111 L.F.), dell’imposta di registro, in misura fissa, sulla sentenza dichiarativa di fallimento; Versamento dell’imposta di bollo (D.P.R. n. 642/1972), dell’imposta e della tassa ipotecaria (D.Lgs. n. 347/1990) relative alla trascrizione della sentenza 347/1990), dichiarativa di fallimento presso la Conservatoria, se l’attivo comprende beni immobili; Cerato Bana & Associati 139 FALLIMENTO IMPOSTE D D’ATTO ATTO Versamento dell’imposta di bollo e di quella provinciale di trascrizione della sentenza al competente ufficio del Pubblico Registro Automobilistico, che fa venire meno, per l’intera durata del fallimento, l’obbligo di pagamento della tassa automobilistica. Il debito maturato prima della sentenza dichiarativa di fallimento ha, invece, natura concorsuale e, deve, pertanto, essere fatto valere, a cura dell’Amministrazione Finanziaria, con la domanda di ammissione allo stato passivo. Cerato Bana & Associati 140 FALLIMENTO IMPOSTA DI REGISTRO PROPORZIONALE cessioni di aziende e complessi aziendali relativi a rami dell’impresa fallita (artt. 2 e 3 del D.P.R. n. 131/1986); contratti di vendita di beni mobili ed immobili posseduti, posseduti a titolo personale, dalle persone fisiche fallite, anche se stipulati in forma verbale. Le vendite fallimentari non sono soggette alla possibilità di rettifica, da parte dell’Ufficio del Registro, del corrispettivo dichiarato (art. 44 del D.P.R. n. 131/1986). Cerato Bana & Associati 141 FALLIMENTO IMPOSTA DI REGISTRO PROPORZIONALE Sentenza di opposizione allo stato passivo: 1%, art. 8, lett. c), Tariffa, parte prima, del D.P.R. n. 131/1986 (R M n. (R.M. n 168/E/2008); Esecutività del piano di riparto con contestazioni: misura fissa (se respinte) o proporzionale del 3% se accolte (Cass. n. 4284/1988). 4284/1988) Cerato Bana & Associati 142 FALLIMENTO IMPOSTA DI REGISTRO E OMOLOGA CONCORDATO Concordato fallimentare con cessione dei beni (o garanzia): imposta di registro fissa di cui all’art. 8, lett. g), del D.P.R. D P R n. n 131/1986 (C.M. (C M n. n 27/E/2012 e R.M. R M n. n 27/E/2012); Concordato fallimentare con assuntore: imposta di registro proporzionale, proporzionale trattandosi di un accollo di debiti a fronte della cessione delle attività della procedura, purchè non trovi applicazione il principio di alternatività con l’Iva di cui all’art. 40 del D.P.R. n. 131/1986); ); Cerato Bana & Associati 143 FALLIMENTO IMPOSTA DI REGISTRO E OMOLOGA CONCORDATO L’aliquota del tributo proporzionale è individuata a norma dell’art. 21, co. 2, del Tuir, che privilegia quella più onerosa con riferimento ai debiti accollati, soggetti al 3, e gli specifici elementi dell’attivo fallimentare; Le cessioni di credito in denaro, o verso ll’Erario, Erario, sono escluse dal campo di applicazione dell’Iva (art. 2, co. 3, lett a), lett. a) del D.P.R. D P R n. n 633/1972) e, e quindi, quindi soggette all’imposta di registro proporzionale dello 0,50% (artt. 6 e 49 della Tariffa, parte prima, allegata al D.P.R. n. 131/1986). Cerato Bana & Associati 144 FALLIMENTO IMPOSTA DI REGISTRO E OMOLOGA CONCORDATO La cessione della titolarità azioni legali, ad esempio quelle revocatorie, di pertinenza del fallimento non è soggetta all’imposta di registro proporzionale, in quanto non comportano una cessione anticipata dei beni o diritti alle quali esse si riferiscono; La risoluzione del concordato fallimentare con garanzia fa sorgere, sorgere in capo al contribuente, contribuente il diritto alla restituzione dell’imposta proporzionale in precedenza versata (Cass. n. 5474/2008). Cerato Bana & Associati 145 FALLIMENTO SOSTITUZIONE D D’IMPOSTA IMPOSTA Il fallimento è qualificato come “sostituto d’imposta” per le sole operazioni effettuate nel corso della procedura: non sono, invece, posti specifici obblighi in capo al curatore, con dichiarazione riferimento del alle certificazioni precedente periodo e alla d’imposta. d imposta. L’adempimento grava formalmente sul fallito, ovvero sugli amministratori o liquidatori della società fallita (Cass. (Cass n. n 1549/2011, n. 10539/199 e n. 299/1995): l’Agenzia delle Entrate ritiene, tuttavia, che il curatore vi debba provvedere, se alla data del fallimento non sono ancora scaduti i relativi termini (R.M. n. 18/E/2007). Cerato Bana & Associati 146 FALLIMENTO SOSTITUZIONE D D’IMPOSTA IMPOSTA Ai sensi dell’art. 23, co. 1, del D.P.R. n. 600/1973 (così come modificato difi t dall’art. d ll’ t 37, 37 co. 1, 1 del d l D.L. D L n. 223/2006), 223/2006) il curatore, se effettua pagamenti soggetti a ritenuta alla f t sia fonte, i a titolo tit l di prededuzione d d i che h di ripartizione i ti i aii creditori, ha l’obbligo di operare e versare – entro il 16 del mese successivo i – la l corrispondente i d ritenuta i (obbligazione propria del fallimento). Conseguentemente è tenuto al rilascio delle certificazioni entro il 28 febbraio dell’anno successivo (art. 4, co. 6-ter e 6-quater, del D.P.R. n. 322/1998) e alla dichiarazione annuale entro il 31 luglio dell’anno successivo (art. 4, co. 4-bis, del D.P.R. n. 322/1998). Cerato Bana & Associati 147 FALLIMENTO SOSTITUZIONE D D’IMPOSTA: IMPOSTA: CERTIFICAZIONI ATTESTAZIONE DEI COMPENSI ASSOGGETTATI A RITENUTA D’ACCONTO ((art. 4,, co. 6-ter,, del D.P.R. 22 luglio g 1998,, n. 322)) Il Fallimento Alfa di Roberto Verdi, Codice Fiscale […], Partita Iva […], con sede in […] CERTIFICA di aver corrisposto, nell’anno 2013, a Studio Legale Beta, Codice Fiscale e Partita Iva […], domiciliato in […] Cerato Bana & Associati 148 FALLIMENTO SOSTITUZIONE D D’IMPOSTA: IMPOSTA: CERTIFICAZIONI il compenso di seguito indicato, al netto della ritenuta fiscale del 20% a titolo d’acconto, operata sulla somma imponibile, come da fattura n. 1 del 25 gennaio 2013: Spese, diritti ed onorari, soggetti all’applicazione della ritenuta it t fiscale: fi l euro […] [ ] Contributo integrativo alla Cassa di Previdenza: euro […] Imposta sul valore aggiunto: euro […] Totale fattura: euro [[…]] Ritenuta fiscale operata all’atto del pagamento: euro […] Importo netto corrisposto al percettore: euro […] Cerato Bana & Associati 149 FALLIMENTO SOSTITUZIONE D D’IMPOSTA: IMPOSTA: CERTIFICAZIONI La ritenuta fiscale, operata a titolo d’acconto, pari ad euro […] è stata versata nei termini di Legge, in data 18 gennaio 2013,, mediante delega g g di p pagamento g conferita alla Banca Gamma s.p.a. – Sportello di Vicenza. Fallimento Alfa di Roberto Verdi Il Curatore Dott. Marco Rossi Vicenza 15 febbraio 2013 Vicenza, Cerato Bana & Associati 150 FALLIMENTO ADEMPIMENTI FINALI DEL CURATORE Dichiarazione dei redditi del maxi-periodo d’imposta del fallimento, entro l’ultimo giorno del nono mese successivo a q quello di chiusura della p procedura ((art. 5, co. 4, del D.P.R. n. 322/1998), individuato dal decreto del tribunale (C.M. (C M n. n 26/E/2002). 26/E/2002) Il reddito è determinato a norma dell’art. 183, co. 2 e 3, del Tuir, anche se vi è stato esercizio provvisorio: è pari alla differenza ff tra il residuo attivo e il patrimonio netto all’inizio della procedura, determinato sul base dei valori fiscalmente riconosciuti. Cerato Bana & Associati 151 FALLIMENTO ADEMPIMENTI FINALI DEL CURATORE La sussistenza del residuo attivo presuppone, pertanto, l’avvenuto pagamento integrale delle spese di procedura degli altri crediti prededucibili e di quelli procedura, concorrenti; I beni aziendali compresi nel residuo attivo devono essere considerati sulla base del valore fiscalmente riconosciuto alla data del fallimento (C.M. n. 42/E/2004); Cerato Bana & Associati 152 FALLIMENTO ADEMPIMENTI FINALI DEL CURATORE Nella determinazione del residuo attivo devono essere considerate tutte le passività assunte in sede di determinazione del patrimonio netto iniziale, anche se non insinuate, o insinuate e poi rinunciate; I redditi prodotti dai beni extra-aziendali acquisiti all’attivo del fallimento devono essere dichiarati dal soggetto gg fallito al termine del p periodo d’imposta p di competenza, tenuto altresì a versare le eventuali imposte dovute, salva la possibilità di richiedere, nel caso di incapienza, un sussidio alla procedura, a norma dell’art dell art. 47 L.F. L F (R.M. (R M n. n 171/E/2002). 171/E/2002) Cerato Bana & Associati 153 FALLIMENTO ADEMPIMENTI FINALI DEL CURATORE In assenza di residuo attivo, per lo stesso deve essere assunto un valore nullo; Il patrimonio netto iniziale è determinato mediante il confronto, secondo i valori riconosciuti ai fini delle imposte sui redditi, tra le attività e le passività risultanti dal bilancio redatto dal curatore: è considerato nullo se l'ammontare dei debiti è almeno pari a quello delle attività. Cerato Bana & Associati 154 FALLIMENTO ADEMPIMENTI FINALI DEL CURATORE Nel caso del fallimento di soggetti Irpef, la differenza così calcolata deve essere rettificata, mediante una variazione in diminuzione per il realizzo dei beni personali del fallito, ed una variazione in aumento relativa ai pagamenti dei debiti personali del fallito. Cerato Bana & Associati 155 FALLIMENTO ADEMPIMENTI FINALI DEL CURATORE Ai fini dell’applicazione dell’Irpef, il reddito risultante dalla dichiarazione del curatore è imputato – previa consegna per raccomanda o in copia della dichiarazione del fallimento – all’imprenditore, ai familiari partecipanti all’impresa e ai soci della fallita nel periodo d’imposta di chiusura del fallimento, fallimento che provvedono ad includere tale reddito nella propria dichiarazione; Cerato Bana & Associati 156 FALLIMENTO ADEMPIMENTI FINALI DEL CURATORE Diversamente, se emerge una perdita fiscale, è ammessa in deduzione dal reddito complessivo del medesimo p periodo d’imposta, p con p possibilità di riporto p nei successivi alle condizioni previste dall’art. 8 del Tuir; Le perdite d d’impresa impresa maturate prima del fallimento sono scomputabili dal reddito della procedura, nonché dai redditi derivanti dall’attività eventualmente esercitata dal fallito tornato in bonis (C.M. n. 26/E/2002, e R.M. n. 153/E/1998); Cerato Bana & Associati 157 FALLIMENTO ADEMPIMENTI FINALI DEL CURATORE Nel caso di soggetti Ires, prima di presentare la dichiarazione finale, il curatore deve provvedere al versamento della relativa imposta sui redditi, se dovuta (art. 5, co. 4, del D.P.R. n. 322/1998); Le riserve e i fondi in sospensione p d’imposta p risultanti dal bilancio del curatore (art. 183, co. 1, del Tuir) devono essere ricostruiti nel primo bilancio successivo alla chiusura del fallimento, al netto degli importi eventualmente utilizzati nel corso della procedura (C.M. (C M n. 42/E/2004). Cerato Bana & Associati 158 FALLIMENTO ADEMPIMENTI FINALI DEL CURATORE Le quote residue di plusvalenze rateizzate, ai fini della determinazione del reddito d’impresa (art. 86 del Tuir), prima del fallimento devono essere assoggettate ad imposizione nel primo periodo d’imposta successivo a q quello di chiusura della p procedura,, mediante imputazione delle rate ordinariamente assoggettate che sarebbero state ad imposta nei periodi fiscali compresi nel maxi-periodo fallimentare (C.M. n. 42/E/2004); Cerato Bana & Associati 159 FALLIMENTO ADEMPIMENTI FINALI DEL CURATORE: IVA Dichiarazione c aa o e d di cessa cessazione o e de dell’attività att tà (a (art. 35 de del D.P.R. n. 633/1972); Dichiarazione Iva, relativa alla frazione dell’anno solare di chiusura del fallimento, compresa tra il 1° gennaio di tale anno e la data del decreto di chiusura della procedura (C.M. n. 26/E/2002). Cerato Bana & Associati 160 FALLIMENTO ADEMPIMENTI FINALI E CONCORDATO Dichiarazione finale dei redditi, entro l’ultimo giorno del nono mese successivo a quello della definitività del decreto di omologazione g del concordato fallimentare ((art. 130 L.F.). Nel concordato fallimentare con cessione dei beni od assuntore, beni, assuntore non può emergere residuo attivo tassabile, poiché nulla viene restituito al fallito. Le sopravvenienze attive da riduzione dei debiti non sono imponibili (art. 88, co. 4, del Tuir); Lo scomputo delle ritenute sugli interessi attivi bancari p all’assuntore ((R.M. n. 263/E/2009). ) del fallimento spetta Cerato Bana & Associati 161 FALLIMENTO EFFETTI FISCALI SUI CREDITORI “INSODDISFATTI” INSODDISFATTI Perdita su crediti (art. 101, co. 5, del Tuir); Nota di variazione Iva, per infruttuosità della procedura d concorsuale l (art. ( t 26, 26 co. 2, 2 del d l D.P.R. D P R n. 633/1972). Cerato Bana & Associati 162 FALLIMENTO NOTA DI VARIAZIONE: ESEMPIO Spett.le Fallimento Beta s.r.l. s r l in liquidazione c/o dott. Mario Verdi (Curatore) Via Roma,, 50 35100 Padova Partita Iva 01560980241 A mezzo lettera raccomanda A.R. Oggetto: nota di variazione n. 2 del 25 febbraio 2014(art. ( 26,, co. 2, del D.P.R. n. 633/1972) Cerato Bana & Associati 163 FALLIMENTO NOTA DI VARIAZIONE: ESEMPIO Egr. sig. Curatore, Le formulo la presente in qualità di legale rappresentante della Gamma s.p.a. – con sede in Treviso, Via Manzoni 11, Codice Fiscale e Partita Iva 02660890264 – creditore chirografario ammesso allo stato passivo del fallimento (n. 88 d’ordine cronologico), reso esecutivo dal giudice delegato con decreto del 15 ottobre 2010. In data 14 febbraio u.s., è scaduto il termine per proporre reclamo avverso il piano di ripartizione finale ordinato dal giudice delegato (artt. 117, co. 1, e 110, co. 3, L.F.), che prevede alcun p pagamento g a beneficio dei creditori non p chirografari. Cerato Bana & Associati 164 FALLIMENTO NOTA DI VARIAZIONE: ESEMPIO Premesso ciò, considerata la totale infruttuosità del fallimento della società Beta s.r.l. s r l in liquidazione rispetto al proprio credito (euro 16.800,00 Iva inclusa), e visto l’art. 26, co. 2,, del D.P.R. 26 ottobre 1972,, n. 633,, la Gamma s.p.a. p ha provveduto ad emettere la nota di variazione (in diminuzione) n. 2 del 25 febbraio 2014, che si acclude in allegato alla presente. Colgo, infine, l’occasione per rammentarLe che il documento in oggetto deve intendersi formato ai soli fini fiscali, senza dunque costituire una rinuncia al credito rimasto insoddisfatto. Cerato Bana & Associati 165 FALLIMENTO NOTA DI VARIAZIONE: ESEMPIO Alla luce di quanto riportato nella presente, rimango a completa disposizione per gli ulteriori chiarimenti ed approfondimenti che dovessero necessitare. Cordialità. Gamma s.p.a. L’Amministratore Unico Sig. Paolo Rossi Treviso 28 febbraio 2014 Treviso, Documento allegato g Nota di variazione n. 2 del 25 febbraio 2014 Cerato Bana & Associati 166 FALLIMENTO NOTA DI VARIAZIONE: ESEMPIO Nota di variazione Iva n. 2 del 25 febbraio 2014 Spett.le Fallimento Beta s.r.l. in liquidazione q c/o dott. Mario Verdi (Curatore) Via Roma, 50 35100 Padova Partita Iva 01560980241 A mezzo lettera raccomanda A.R. Nota di variazione emessa ai sensi dell’art. 26, co. 2, del D.P.R. 26 ottobre 1972, n. 633 Cerato Bana & Associati 167 FALLIMENTO NOTA DI VARIAZIONE: ESEMPIO Il presente documento costituisce una variazione in diminuzione totale, totale ai soli fini dell dell’imposta imposta sul valore aggiunto, della base imponibile e dell’Iva indicati nella ns. fattura n. 50 del 20 febbraio 2009,, riportata p nell’estratto delle scritture contabili della Gamma s.p.a., ivi accluso. Descrizione Forniture di materie plastiche Base imponibile Euro 14.000,00 Cerato Bana & Associati Iva Euro 2.800,00 168