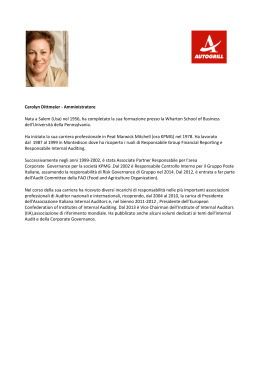

PRIMO PIANO CRESCE LA PRESSIONE. CRESCERÀ LA PROFESSIONE? Come cambia l’internal auditing dopo l’ECIIA Conference 2009: aspettative crescenti da parte di vertici e stakeholder, maggiore attenzione degli organi di controllo – a seguito del recepimento dell’ottava direttiva – e la necessità di ampliare il proprio ruolo di advisor agli obiettivi di sostenibilità GIOVANNI LANDOLFI Coordinatore della rivista Internal Audit a professione gode oggi di un posizionamento positivo, grazie al contesto regolamentare e alle sue caratteristiche di indipendenza, che consentono realmente di apportare nuovo valore all’organizzazione. Ora dobbiamo cogliere questa opportunità per sviluppare il nostro potenziale, non ancora pienamente valorizzato, soprattutto “L Carolyn Dittmeier, presidente AIIA 8 nell’ottica di favorire quell’approccio integrato della gestione dei rischi e dei controlli che può consentire all’azienda di assolvere in modo ‘cost beneficial’ tutti gli obiettivi dei processi aziendali, sia di governo sia di business. Lo scenario sta cambiando e sono cresciute le aspettative sui controlli sia all’interno delle imprese, da parte dei board, sia all’esterno, da par- te degli stakeholder”. Il messaggio con cui Carolyn Dittmeier, presidente AIIA, ha chiuso la conferenza europea 2009 dell’internal auditing (ECIIA) apre il dibattito su come integrare i molteplici spunti emersi durante la due giorni del convegno. Le premesse, va ricordato, erano quelle di una professione tuttora al bivio tra un passato sicuro e ben delineato in termini di ruoli e responsabilità, ma schiacciato su compiti di ispezione e compliance, e un futuro – ancora incerto – proiettato verso un ruolo di consulenza strategica per il top management, sul versante delle sinergie tra crescita e controllo dei rischi, e per il consiglio di amministrazione, in qualità di certificatore della bontà, trasparenza ed efficienza dei processi di governo aziendale. Per arrivare a tanto, prima del congresso, il dibattito era spesso incentrato su questioni poco avvincenti, come per esempio il reclutamento degli internal auditor (un ruolo che spesso è stato considerato residuale e destinato a persone che non trovavano impiego in altre funzioni aziendali), la formazione (con il lento aprirsi delle università italiane a corsi e master dedicati), la relaGE N N AIO / AP R I L E 2 0 1 0 PRIMO PIANO LEZIONI DI GOVERNANCE DAL SUDAFRICA Institute of directors in Southern Africa, “King Report III per la corporate governance per il Sudafrica”, Codice edizioni, Torino. Euro 19, sconto 20% per i soci AIIA. Distribuito da: Associazione Italiana Internal Auditors, via S. Tecla 5, Milano – www.aiiaweb.it L’edizione italiana della terza, attesa versione del “King Report per la corporate governance del Sudafrica” è stata pubblicata il 17 novembre 2009 ed è in distribuzione attraverso l’Associazione Italiana Internal Auditor. Tra gli elementi di maggiore novità del Rapporto King vi è l’affermazione che la governance delle relazioni con gli stakeholder diviene compito primario del consiglio di amministrazione e quella che Muzi Falconi definisce “l’opzione secca per il modello inclusivo degli stakeholder, con una assai netta affermazione che lo shareholder è uno stakeholder come lo sono gli altri, e non più un primus inter pares, come molte imprese hanno declinato nell’adozione delle loro politiche di sostenibilità”. Si tratta di previsioni che imprimono una svolta decisa nelle politiche di governance delle imprese, che potrebbero non essere d’accordo o non sentirsi pronte, ma che non potranno sottrarsi al confronto. Di seguito, l’indice del volume. “Dopo la fine dell’apartheid, sedici anni fa, le classi dirigenti del Sudafrica hanno applicato quel teorema postmoderno secondo il quale le organizzazioni possono bruciare le tappe dell’evoluzione, anziché seguirle una dopo l’altra”. Nella sua prefazione all’edizione italiana del III Rapporto King, Toni Muzi Falconi, uno dei padri delle relazioni pubbliche in Italia, spiega così il ruolo d’avanguardia del Sudafrica nell’ambito della corporate governance, di cui il King Report è la bibbia riconosciuta fin dalla sua prima edizione, nel 1994. Capitolo Capitolo Capitolo Capitolo Capitolo Capitolo Capitolo Capitolo Capitolo 1 2 3 4 5 6 7 8 9 – – – – – – – – – Leadership etica e corporate citizenship Consigli di amministrazione e consiglieri Comitati di audit La governance del rischio La governance dell’it Conformità a leggi, regole, codici e standard Audit interno Il governo delle relazioni con gli stakeholder Reporting integrato e diffusione dei dati zione con gli altri organi di controllo aziendale. L’evento allestito a Roma ha invece rovesciato la prospettiva, mettendo sul tavolo i grandi temi emergenti della corporate governance e partendo da lì, da cosa serve per realizzarli concretamente, per far emergere gli spazi che l’internal auditing potrebbe riempire. SOSTENIBILITÀ, MA NON SOLO La prima domanda emersa è stata se, come e quando togliere la questione della sostenibilità dalla naftalina delle buone intenzioni, per farla diventare metro di valutazione del business e della governance d’impresa. E non si tratta di accademia, visto che il nuovo King Report salta il fosso delle incertezze e impone come prassi d’eccellenza un bilancio d’esercizio che integri i risultati finanziari, sociali e ambientali dell’attività d’impresa. Lo ha spiegato bene il padre del codice, Mervyn King, arrivato a Roma appositamente per far inserire nelG E N NAIO / A P R ILE 20 1 0 Mervyn King, presidente della commissione King sulla governance 9 PRIMO PIANO l’agenda degli internal auditor il tema della cosiddetta assurance degli obiettivi aziendali legati alla sostenibilità (vedere anche intervista a pag. 12). La conferma che non si tratta di accademia viene dalla risposta a distanza di Massimo Capuano, secondo il quale questo tipo di approccio è ancora prematuro per le imprese italiane (vedere intervista a pag. 16). Nel suo intervento, infatti, Capuano ha preferito concentrarsi sulla governance dei mercati finanziari, come del resto gli imponeva il suo doppio mandato di presidente della Borsa di Milano e numero due di quella londinese. La sua analisi è stata molto puntuale e molto pragmatica e se Mervyn King, che è a tutti gli effetti un legiferatore della governance, aveva parlato all’aula dei guai del pianeta, lui che rappresenta i controllori del mercato si era concentrato sui deficit normativi emersi con la crisi. “Non servono più regole però”, ha precisato, “bensì sistemi di controllo più efficienti”. Il sistema delle regole semmai va adeguato, in considerazione del fatto che sul mercato operano attori di dimensioni diverse – e qui il riferimento è alle PMI – cui si applicano tuttavia sempre le stesse norme, non senza problemi e rischi di distorsioni. Come accade, per esempio, quando le risorse destinate alla governance finiscono per essere assorbite unicamente dalla compliance. Il problema sta proprio qui, secondo Capuano: bisogna spostare sempre più l’attenzione dalla forma (la compliance) alla sostanza (la corporate governance). L’IMPORTANZA DELL’ENTERPRISE RISK MANAGEMENT Sulla sostanza, si è espresso il panel di esponenti europei presenti alla conferenza – tra cui i rappresentanti dei consiglierei indipendenti in Europa, della Commissione europea per la corporate governance e dell’associazione italiana delle società quotate, Assonime – che ha fatto notare come i consigli di amministrazione, secondo le attuali direttive europee (il cui recepimento in Italia è imminente), sono chiamati a sorvegliare in modo specifico i sistemi di risk management e di controllo interno, compreso l’internal auditing. Di conseguenza, sarà posta sempre più attenzione sulle effettive modalità di valutazione, sulla capacità di fare le giuste do- mande e di prevedere tutti i flussi informativi necessari per assolvere al meglio questo compito. Sulla stessa linea Richard Chambers, presidente e Ceo dell’Institute of Internal Auditors, che ha spiegato come, all’indomani della Grande Crisi, la gestione del rischio sia centrale: il management aziendale deve farsi carico in prima persona dell’enterprise risk management. Questo approccio, definito e codificato dal Coso (Committee of Sponsoring Organizations of the Treadway Commission), non può essere un’opzione, ma deve essere parte del dna dell’azienda. Spetta poi al board vigilare che il management si assuma appieno questa responsabilità e all’internal audit garantire che l’azienda disponga dei necessari strumenti, competenze e processi e li impieghi con efficacia. Elevando lo sguardo dall’analisi puntuale delle conformità alla visione d’insieme delle dinamiche aziendali. Tornano ancora una volta due aspetti: da un lato, meno compliance per tutti; dall’altro, un nuovo impulso sul piano strategico. Come era già avvenuto per l’attenzione alla sostenibilità propugnata da King, anche per il risk management, infatti, non si tratta di aggiungere o rafforzare funzioni complementari alla gestione, bensì di allargare i parametri che contribuiscono a definire la strategia stessa dell’impresa. Non a caso, Chambers precisa che l’enterprise risk management non si deve concentrare soltanto sulla mitigazione dei rischi, ma anche sulla creazione di valore. LEZIONI DALLA CRISI Corrado Passera, amministratore delegato del gruppo Intesa Sanpaolo 10 La realtà, naturalmente, si mantiene sempre a distanza di sicurezza dagli scenari ideali disegnati in powerpoint, come si è incaricato di ricordare Patrice Josnin, presidente del Banking Advisory Group dell’ECIIA, presentando i risultati di una ricerca condotta tra gli internal auditor di un campione di banche di dieci Paesi europei: ben il 45% degli intervistati ha ammesso che la propria banca non dispone di un comitato di audit (peraltro considerato obbligatorio dallo stesso Banking Advisory Group); l’11% ha dichiarato di non avere accesso all’intero universo aziendale, restando escluso soprattutto da aree quali la GE N N AIO / AP R I L E 2 0 1 0 PRIMO PIANO governance (!), le risorse umane e – guarda caso – le politiche retributive; mentre soltanto il 42% ha asserito di adottare, nella propria attività di auditing, un approccio risk based. Gli spazi di miglioramento quindi non mancano e si è fatto carico di enumerarli l’amministratore delegato del gruppo Intesa-Sanpaolo, Corrado Passera, intitolando il suo intervento “Lezioni dalla crisi”. “Una lezione l’abbiamo imparata”, ha esordito Passera: “la cooperazione internazionale e gli interventi monetari dei governi hanno rappresentato la risposta giusta alla crisi, scongiurando il rischio del protezionismo. Ma in molte altre aree, le soluzioni ottimali non sono ancora state identificate, vuoi perché le radici della crisi sono ancora da chiarire, vuoi perché alcuni problemi non sono ancora emersi nella loro interezza, vuoi per la complessiUna tavola rotonda durante l’ECIIA Conference 2009 tà delle questioni in campo. Le lezioni rilevate da Passera toccano cinque aspetti: regole, mercati, superti di controllo”, ha spiegato Passera, arRICOSTRUIRE LA FIDUCIA visione, dimensioni, controlli. rivando a contarne 100 negli Usa, La sintesi finale spetta a Carolyn Sulle regole, “abbiamo imparato che cui si aggiungono, in Europa, 57 auDittmeier: “Anche la corporate goalcune norme importanti semplicetorità di supervisione, 27 Banche vernance ha avuto qualche responsamente mancavano”. Tuttavia, adesso Centrali e la Bce. bilità nella crisi finanziaria ed ecoguardiamoci bene dal produrre voluSistemato il tema della supervisione, si nomica. I board sono sotto mi di codici e leggi, perché quello che passa ai controlli sulle imprese: “Oggi osservazione e sotto pressione per miserve è definire alcune elementari reabbiamo un quadro di controlli artigliorare la trasparenza e l’efficacia dei gole di base: “L‘Italia ha attraversato colato e funzionale, ma dobbiamo processi decisionali e di controllo. Lo meglio di altri Paesi la crisi, perché le chiederci se livelli di controllo così stesso vale per l’internal audit. La conbanche italiane sono state ben gestispecializzati non comportino il riferenza 2009 ha messo l’accento su te e perché Banca d’Italia ha fatto rischio di perdere di vista il quadro processi di controllo capaci di andare spettare le regole di base sui livelli di complessivo e i rischi più gravi, che oltre i confini dei singoli Stati. Oggi indebitamento, sui requisiti i mercati sono oggetto di di capitale e sui profili di riparticolare attenzione da La crescita e la diversificazione schio, contrariamente a parte degli investitori, e gli quanto avvenuto, per esem- non rappresentano un valore in quanto tali. investitori operano su scapio, negli Stati Uniti e in la globale. La capacità di La complessità ha un costo e, Gran Bretagna”. Peraltro, gli allineare azioni e strumenti oltre un certo limite, quel costo supera stessi requisiti patrimoniali di controllo dei rischi al vanno gestiti con intelligencontesto economico e poil beneficio derivante dalle sinergie za, ha ammonito Passera, litico generale è un obietperché una rigidità eccessiva, a frontivo ambizioso ma imprescindibile, spesso sono rischi sistemici interni te di situazioni diverse (“Una banca perché nel prossimo futuro potrà aiuall’impresa, in particolare nel settore ficommerciale è ben altra cosa rispettare chi è responsabile del governo nanziario”. to a una investment bank”) comported’impresa a evitare le ricadute di criInfine, ha concluso Passera, “Una delrebbe effetti negativi. si improvvise. Per questo, occorre dele lezioni più importanti che abbiamo “Sui mercati, abbiamo verificato che finire una vision di lungo periodo imparato dalla crisi riguarda la dicertamente non si autoregolano” e per il settore dell’internal auditing, mensione delle imprese: la crescita e che sono fortemente interconnessi, capace di guardare verso soluzioni sila diversificazione non rappresentaquindi è necessario rafforzare gli orcure e affidabili, che sappiano contrino un valore in quanto tali. ganismi di controllo e supervisione. buire a ricostituire la fiducia degli Dobbiamo riconoscere che la com“Ma occorre anche avviare un prostakeholder e a creare condizioni faplessità ha un costo e, oltre un certo cesso di superamento della frammenvorevoli di crescita e produttività per limite, quel costo supera il beneficio tazione che riguarda quegli stessi enle imprese”. derivante dalle sinergie”. « G E N NAIO / A P R ILE 20 1 0 » 11

Scaricare