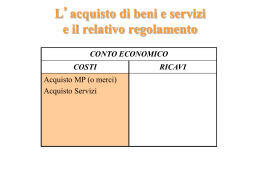

L’ABC DELL’ECONOMIA AZIENDALE A cura di Chiara Morelli LE AZIENDE DI PRODUZIONE • L’attività economica di produzione di beni e servizi è svolta da unità economiche denominate “Aziende di produzione” o “Imprese”. IMPRENDITORE • E’ imprenditore chi esercita professionalmente un’attività economica organizzata al fine della produzione di beni o di servizi. Codice Civile, art. 2082 ATTIVITA’ ECONOMICA • L’attività economica consiste nelle operazioni di produzione e di consumo di beni economici quali la merce e i servizi, utili per il soddisfacimento dei bisogni delle persone e scarsi rispetto alle esigenze espresse dalle persone. LE CARATTERISTICHE • SOGGETTI che governano l’azienda (es. azionisti, proprietari,..). • OPERAZIONI ECONOMICHE che sono svolte dalle persone che operano in azienda. • PERSONE che operano in azienda (dirigenti, impiegati, operai, imprenditore,..). • STRUTTURA ORGANIZZATIVA e i sistemi operativi. • RISORSE (edifici, macchinari, automezzi,..) • FINE perseguito: la creazione di ricchezza, tesa a remunerare chi ha investito capitale in azienda. LA GESTIONE AZIENDALE • CARATTERISTICA: riguarda le operazioni direttamente connesse all’attività principale dell’impresa • PATRIMONIALE: operazioni che riguardano la liquidità eccedente rispetto alle esigenze della gestione caratteristica • FINANZIARIA: operazioni necessarie per coprire il fabbisogno finanziario aziendale • TRIBUBTI: operazioni che riguardano i rapporti tra l’impresa e lo Stato LA CONTABILITA’ • E’ definita il “linguaggio dell’azienda” in quanto costituisce lo strumento principale attraverso cui si elaborano e si comunicano all’esterno le informazioni relative allo svolgimento dell’attività di impresa. IL BILANCIO • E’ lo strumento di interpretazione sintetica dei comportamenti aziendali. • Rappresenta la sintesi di quelle che sono le vicende di gestione descritte in termini «quantitativo–monetari». FINALITA’ • Verificare i risultati conseguiti e tenere costantemente sotto controllo l’andamento dell’attività; • Preciso obbligo di legge (almeno per le società di capitali); • Bilancio preventivo per i primi tre anni di attività, che costituisce la parte più importante del business plan. L’EGUAGLIANZA FONDAMENTALE Per lo svolgimento dell’attività economica sono necessari mezzi finanziari (Fonti) per acquistare i fattori produttivi (Impieghi) INVESTIMENTI = FINANZIAMENTI Fattori produttivi, ovvero acquisto dei beni necessari per lo svolgimento dell’attività economica. Indicano come sono stati impiegati i mezzi a disposizione dell’azienda Fondi necessari per avviare l’azienda. Indicano la provenienza dei mezzi a disposizione dell’azienda. I FATTORI PRODUTTIVI • BENI STRUMENTALI • BENI A BREVE CICLO DI UTILIZZO • SERVIZI • LAVORO FATTORI O COSTI PLURIENNALI FATTORI O COSTI DI ESERCIZIO TIPOLOGIE DI FINANZIAMENTI I finanziamenti possono essere classificati per: - Provenienza Fonti Interne Fonti Esterne - Scadenza Breve Termine Medio Termine Lungo Termine FONTI INTERNE Sono apporti di risorse (in denaro o in natura) con le seguenti caratteristiche: • Conferiscono agli apportatori il diritto di proprietà sul patrimonio dell’azienda, • Danno perciò diritto di proprietà sugli incrementi di tale patrimonio (UTILI) e sulle sue riduzioni (PERDITE), • Non danno diritto ad alcun altro tipo di remunerazione, • Non hanno scadenza. FONTI ESTERNE Si tratta di denaro che soggetti terzi mettono a disposizione dell’azienda con queste caratteristiche: • I portatori di denaro non acquistano alcun diritto di proprietà sul patrimonio dell’azienda, • I portatori di denaro, pertanto, non partecipano al rischio imprenditoriale, né in merito alla restituzione dei finanziamenti, né in merito alla loro remunerazione, • La remunerazione dei prestiti è fissata in un certo tasso d’interesse, • Hanno una scadenza prefissata. L’EQUAZIONE PATRIMONIALE INVESTIMENTI = FINANZIAMENTI ATTIVITA’ PASSIVITA’ (se ottenuti da terzi) o PATRIMONIO (se ottenuti da soci) PER CUI AVREMO ….. • ATTIVITA’= PASSIVITA’+ PATRIMONIO • ATTIVITA’- PASSIVITA’= PATRIMONIO Il patrimonio per tale ragione spesso viene chiamato PATRIMONIO NETTO!! COME VARIA IL PATRIMONIO NETTO? Il patrimonio netto non rimane costante nel tempo ma si modifica per effetto della gestione. Il reddito d’esercizio esprime tale variazione. PATRIMONIO NETTO FINALE = PATRIMONIO NETTO INIZIALE + REDDITO DI ESERCIZIO ??? IL REDDITO D’ ESERCIZIO Il reddito d’esercizio è il risultato economico conseguito con la gestione di un anno L’EQUAZIONE ECONOMICA REDDITO d’esercizio = RICAVI d’esercizioCOSTI d’esercizio RICAVI D’ ESERCIZIO Sono i benefici, espressi in moneta, che l’azienda ottiene dalle vendite di beni e servizi effettuate nell’esercizio Flussi monetari in ENTRATA COSTI D’ ESERCIZIO Sono gli oneri, espressi in moneta, che l’azienda sostiene per ottenere i beni e i servizi venduti nell’esercizio Flussi monetari in USCITA L’EQUAZIONE DI BILANCIO a) b) ATTIVITA’ = PASSIVITA’+ PATRIMONIO NETTO PATRIMONIO NETTO FINALE = PATRIMONIO INIZIALE + REDDITO D’ ESERCIZIO ATTIVITA’ = PASSIVITA’ + PATRIMONIO INIZIALE + RICAVI - COSTI L’EQUAZIONE DI BILANCIO ATTIVITA’ – PASSIVITA’ – PATRIMONIO INIZIALE = RICAVI COSTI PATRIMONIO AZIENDALE Qual è il patrimonio aziendale? Stato Patrimoniale REDDITO D’ ESERCIZIO Quanto l’azienda ha guadagnato/ perso nell’esercizio? Conto Economico STATO PATRIMONIALE Ė una «fotografia istantanea» di quelle che sono, in un determinato momento, le risorse a disposizione dell’impresa per la gestione futura. CONTO ECONOMICO RIEPILOGO • La gestione aziendale può essere rilevata in tre aspetti fondamentali: • PATRIMONIALE (Attività, Passività, Patrimonio Netto) STATO PATRIMONIALE • ECONOMICO (Ricavi e Costi) CONTO ECONOMICO

Scaricare