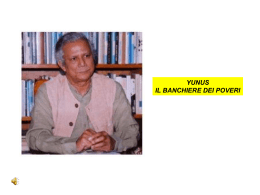

Muhammed Yunus La Grameen Bank nasce nel 1976 Si tratta della prima e più grande banca etica esistente al mondo, nata con il compito di prestare soldi solo a chi non ha mezzi di sussistenza. I crediti servono a finanziare piccoli investimenti tesi a migliorare la situazione socioeconomica delle famiglie. Muhammad Yunus La Grameen Bank (in bengalese significa banca rurale) è un’idea di Muhammad Yunus, un musulmano del Bangladesh di famiglia benestante che dopo gli studi in economia negli Stati Uniti ritorna al suo paese nel 1972 per assumere l’incarico di direttore del Dipartimento di Economia dell’Università di Chittagong. Yunus si rende conto che la povertà non era dovuta a pigrizia o a scarsa intelligenza ma alla mancanza di capitale e all’impossibilità di risparmiare una somma da investire. In tal modo ogni iniziativa, ogni volontà di riscatto, ogni progettualità veniva spenta sul nascere. A meno di chiedere soldi agli strozzini… A differenza di una normale banca che è disposta a concedere prestiti solo a chi offre garanzia, la Grameen Bank presta denaro unicamente ai poveri. La banca pratica il microcredito, ossia presta piccole somme (anche di soli 25 euro) per sostenere i progetti di sviluppo e la sussistenza di migliaia di famiglie. I prestiti hanno un importo medio di appena 163 euro. Le garanzie Per ottenere un prestito non si richiedono garanzie patrimoniali, ma personali. Il credito viene erogato soltanto a gruppi, costituiti da un numero di persone che va da cinque a otto. Il denaro viene distribuito a rotazione, iniziando dal componente del gruppo più bisognoso; appena questo ha restituito il prestito si può passare al secondo, e così via. La responsabilità del gruppo è solidale, e questo ha finora garantito un tasso di sofferenze inferiore all'1%, molto più basso di quello registrato dagli altri istituti di credito del Bangladesh. La banca punta sulle donne e sulle loro capacità imprenditoriali (scelta non facile in un paese musulmano tradizionalista): oltre il 90% dei clienti appartiene al sesso femminile. Il cliente utilizza il prestito per acquistare un bene che possa rendere subito, come del cotone da filare, una macchina per tessere, animali da cortile, sementi, una mucca da mungere. Il prestito viene poi restituito in piccole rate settimanali fino a quando la donna diventa autosufficiente: con il denaro ricavato dalla vendita del latte o del tessuto ha pagato il suo debito, è diventata proprietaria di qualcosa e, se vuole, può richiedere un altro prestito. L'esperienza della Grameen Bank viene guardata con interesse da molti osservatori internazionali. Muhammad Yunus ha ottenuto numerosi e prestigiosi riconoscimenti internazionali, fra cui il premio Nobel per la pace nel 2006. Vantaggi nel microcredito? Alla fine del 2009, è stato verificato che i beneficiari di microcrediti nel mondo non sono direttamente indeboliti dalla crisi finanziaria. Anzi, hanno il loro business e i rimborsi sfiorano il 100 per cento. Il microcredito può venire in aiuto dei poveri del Nord. Afferma Yunus in una intervista: “Abbiamo lanciato, nel gennaio 2008, un programma di microfinanza nel quartiere di Queens, a New York, chiamato «Grameen America» e rivolto ai quei newyorchesi che sono esclusi dal sistema bancario. “Vi abbiamo inviato una delle nostre squadre del Bangladesh, gente che non aveva mai messo piede negli Stati Uniti. Applicano esattamente gli stessi metodi dei villaggi del Bangladesh. E funziona! “Quando abbiamo lanciato il programma, alcuni giornalisti ci hanno chiesto: «Ma perché avete deciso di portare la Grameen Bank nel cuore di New York?». “Ho risposto: «Siamo venuti a New York proprio perché è la capitale mondiale della banca. Le vostre banche lavorano per il mondo intero, ma queste rifiutano di lavorare per quanti vivono all’ombra dei vostri grattacieli: i poveri che vivono qui non vi hanno accesso. “Negli Stati Uniti ci sono milioni di persone che non possono aprire un conto. “Siamo qui per dimostrarvi che è possibile, senza essere sconvolgente, purché lo si faccia mettendo al centro la persona umana. “Oggi la crisi ci offre l’occasione di meditare su questa ingiustizia; dobbiamo ripensare le istituzioni bancarie e finanziarie affinché si aprano a tutti. I poveri non sono solvibili… Quando ho cominciato a riflettere sul microcredito, mi sono posto questa domanda: perché non estendere i servizi bancari ai poveri cosicché ne possano approfittare? Mi dicevano: impossibile! L’unico argomento che avevano era questo: i poveri non sono solvibili. Allora mi sono chiesto: sta alle banche decidere se i poveri sono o non sono solvibili, o non sta piuttosto ai poveri scegliere la banca più adatta a loro? L’ironia è che la crisi ha dimostrato che i più poveri, chi utilizza il microcredito, sono solvibili, eccome! Mentre chi sembrava solvibile, in particolare i banchieri, alla fine non lo è affatto. Il capitalismo Non bisogna buttare via il capitalismo, ma è come se in esso ci fosse una voragine che va colmata. Il sistema capitalistico è stato sviluppato a metà: io sto proponendo un’alternativa. Poi sta ad ognuno decidere dove orientarsi. Oggi siamo davvero in un momento molto importante: c’è la crisi del petrolio, abbiamo avuto per lungo tempo l’aumento dei prezzi dei cereali, ora il rallentamento dell’economia mondiale. Tutti fatti che hanno concorso a creare povertà e sono destinati a complicarsi nell’immediato futuro. L’essere umano: è una macchina per fare soldi? “Il concetto teorico di business ad esempio è molto limitato, perché si fonda sul concetto che l’essere umano è una macchina per fare soldi. È come se, quando entra nel mondo degli affari, l’essere umano si mettesse degli occhiali che gli permettono di vedere come unico obiettivo soltanto l’utile, l’utile, l’utile. Il risultato è che per l’utile si creano molti problemi alla gente: povertà, malattie, degrado ambientale. Oggi serve una leadership, che sappia dare prospettive nuove al futuro del Pianeta”. 8 marzo 1999 E’ la data in cui Banca Popolare Etica annunciava la sua nascita, a Padova. Oggi ha allargato la sua presenza a tutto il territorio nazionale (con una ventina di filiali). Finanziamenti per i Terzo settore E’ nata come istituto per il finanziamento del Terzo settore ed è oggi la quarta più grande banca etica al mondo: è ora un gruppo dove oltre alla banca operano Etica sgr (unica società di risparmio gestito in Italia a collocare sul mercato solo fondi etici) e la Fondazione culturale responsabilità etica, che porta le istanze della finanza etica nelle assemblee delle società quotate. I numeri I numeri provano che il modello di una banca etica, che fa credito sostenibile e non finanza derivata, funziona: 30mila soci, attivi e partecipativi, comprese 4.000 persone giuridiche (fra cui 9 Regioni, 40 Province e 300 Comuni), e quasi 20mila correntisti. Un capitale sociale di circa 25 milioni di euro e una raccolta che nel 2008 ha toccato i 550 milioni. Finanziamenti erogati, sempre nel 2008, per un valore di 422 milioni (le sofferenze sono allo 0,35%), che sono andati a sostenere singoli e organizzazioni in uno dei quattro settori d’intervento etici individuati dalla banca: cooperazione sociale, cooperazione internazionale, ambiente, cultura e società civile. Ma cosa ha di diverso il modello Banca Etica? Come fa a crescere anche durante la peggior crisi che si ricordi? La Banca Etica dà fiducia. Quella fiducia sparita dai mercati finanziari. Dà fiducia offrendo informazioni trasparenti sui finanziamenti erogati e facendo scegliere a chi deposita il settore in cui i suoi soldi saranno investiti. Dà fiducia scrivendo nello statuto (art. 5) che «il credito, in tutte le sue forme, è un diritto umano» e valutando i progetti da finanziare sulla base della loro valenza sociale e ambientale. Come pure dà fiducia stabilendo che «una figura come il direttore generale non può guadagnare più di cinque volte quello che guadagna un dipendente».

Scaricare