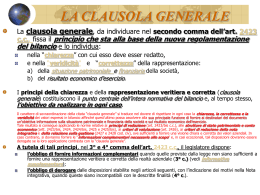

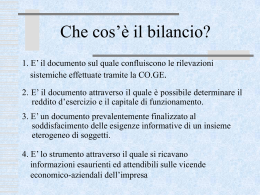

IL BILANCIO D’ESERCIZIO Corso di ragioneria generale ed applicata Prof. Paolo Congiu A.A. 2010 - 2011 IL BILANCIO D’ESERCIZIO È il documento che rappresenta il REDDITO e il CAPITALE d’esercizio Fonti normative: a) D.Lgs.127/1991 che recepisce IV Direttiva CEE b) D. Lgs. 6/2003 modificato dal D. Lgs. 310/2004 Schemi di bilancio: obbligatori per S.p.A., S.r.l., S.a.p.A., Coop., Mutue Assicuratrici, Consorzi; Per le imprese individuali e le società di persone (S.n.c., S.a.s.): bilancio in forma libera, ma criteri di valutazione = a società di capitali IL BILANCIO D’ESERCIZIO È obbligatorio LEGGE CIVILE LEGGE FISCALE Art. 2217 C.C. Art. 15 D.P.R. 600/73 Base per la dichiarazione dei redditi Scopo informativo IL BILANCIO D’ESERCIZIO Normativa civilistica sul bilancio è articolata in 3 livelli successivi: a) principi generali o postulati (clausole generali; art. 2423) chiarezza e rappresentazione veritiera e corretta b) principi di redazione (art. 2423 bis) c) norme tecniche (artt. 2423 ter, 2424, 2424 bis, 2425, 2425 bis, 2426) PRINCIPIO DELLA CHIAREZZA 1) Rispetto del contenuto degli schemi Art. 2424 S.P. Art. 2425 C.E. Art. 2427 Nota integrativa Art. 2428 Relazione PRINCIPIO DELLA CHIAREZZA 2)Divieto raggruppamenti di poste Divieto compensi di partite Possibilità di aggiunte/adattamenti Comparazioni con importi anno precedente Art. 2423 ter PRINCIPIO DELLA CHIAREZZA 3) Obbligo informazioni supplementari: elenco partecipazioni in società controllate e collegate (in nota integrativa) copie ultimo bilancio controllate prospetto dati essenziali ultimo bilancio società collegate garanzie prestate (direttamente o indirettamente conti d’ordine Art. 2427 Art. 2429 Art. 2424 NO RAGGRUPPAMENTI DI POSTE: Impianti e macchinari SI Debiti tributari e previdenziali NO Debiti tributari Debiti vs. enti previdenz. SI NO COMPENSI DI PARTITE: BNL c/c Crediti diversi 100 COMIT c/c Debiti diversi 20 30 40 SI Banche c/c 70 Creditori e debitori diversi 20 NO PRINCIPIO DELLA RAPPRESENTAZIONE VERITIERA E CORRETTA Rispettare i criteri di valutazione (art. 2426) Criteri di valutazione Logica prudenziale Norme generali (art.2426) integrate ove occorre - dai Principi Contabili (norme tecniche) REDAZIONE DEL BILANCIO (ART. 2423 C.C.) Obbligo della redazione del bilancio, composto da: STATO PATRIMONIALE CONTO ECONOMICO NOTA INTEGRATIVA REDAZIONE DEL BILANCIO (ART. 2423 C.C.) Nota Integrativa: sdoppia la vecchia relazione degli amministratori, per cui: nota integrativa (art. 2427) supporto tecnico-contabile; è bilancio b) relazione (art. 2428) esplicitazione della situazione della società e dell’andamento della gestione; non è bilancio a) REDAZIONE DEL BILANCIO (ART. 2423 C.C.) Chiarezza e rappresentazione veritiera e corretta (sostituisce “precisione” che si adatta male alla logica dei valori di bilancio) danno un: Quadro fedele (TRUE AND FAIR VIEW) della situazione: patrimoniale (da S.P.); economica (da C/E); finanziaria (- in modo indiretto – da S.P./C.E./ N.I. più informazioni complementari, da cui diversi autori deducono rendiconto finanziario obbligatorio) REDAZIONE DEL BILANCIO (ART. 2423 C.C.) Clausola generale (prevale sulle norme e i principi particolari) Obbligo di fornire informazioni complementari Obbligo di derogare a schemi e norme di legge se è indispensabile per la rappresentazione veritiera e corretta REDAZIONE DEL BILANCIO (ART. 2423 C.C.) In tali casi: per la CHIAREZZA: la nota integrativa deve motivare la deroga e indicare l’influenza su situazione patrimoniale, sul risultato economico e sulla situazione finanziaria per la PRUDENZA: eventuali utili da deroga vanno a riserva non distribuibile in misura pari al valore recuperato PRINCIPI DI REDAZIONE DEL BILANCIO (ART. 2423 BIS COD. CIV.) sono i principi di 2° livello derivano dai Principi Contabili PRINCIPI DI REDAZIONE DEL BILANCIO (ART. 2423 BIS COD. CIV.) Prudenza: iscrizione degli UTILI solo se “realizzati” e dei RISCHI E PERDITE di competenza anche se non ancora manifestati e conosciuti dopo la data di chiusura dell’esercizio; PRINCIPI DI REDAZIONE DEL BILANCIO (ART. 2423 BIS COD. CIV.) Continuità della gestione: valutazione fatta nella prospettiva della CONTINUAZIONE DELL’ATTIVITÀ (going concern); PRINCIPI DI REDAZIONE DEL BILANCIO (ART. 2423 BIS COD. CIV.) Occorre tener conto della funzione economica dell’elemento attivo o passivo considerato (prevalenza della sostanza sulla forma); PRINCIPI DI REDAZIONE DEL BILANCIO (ART. 2423 BIS COD. CIV.) competenza economica: iscrizione dei costi e dei ricavi riferiti alla produzione dell’esercizio (CORRELATIVI); valutazione separata: degli elementi eterogenei ricompresi nelle singole voci; PRINCIPI DI REDAZIONE DEL BILANCIO (ART. 2423 BIS COD. CIV.) costanza dei criteri di valutazione: stabilità nel tempo (da un esercizio all’altro) dei criteri di valutazione; derogabile in casi eccezionali con indicazione e quantificazione degli effetti in nota integrativa STRUTTURA S.P. E C.E. (ART. 2423 TER C/C) Non elen co minimo ma schema obbligatorio Struttura S.P. su 4 livelli: 1) Macroclassi →lettere maiuscole 2) Classi → numeri romani 3) Voci → numeri arabi 4) Sottovoci → lettere minuscole STRUTTURA S.P. E C.E. (ART. 2423 TER C/C) Classificazione non omogenea: certe parti hanno sviluppo completo, altre nullo (Fondo TFR), altr e uno sviluppo parziale; Il C.E. non evidenzia il 2° livello (Classi); Le voci devono essere separatamente iscritte nell’ordine indicato; Si possono fare modifiche e adattamenti Macroclassi e classi NON sono modificabili, voci e sottovoci SÌ; CONTENUTO DELLO STATO PATRIMONIALE (ART. 2424 COD. CIV.) Per garantire capacità informativa lo S.P. dovrebbe rappresentare: Destinazione dei mezzi monetari IMPIEGHI Provenienza dei Mezzi monetari FONTI Invece, lo schema art. 2424: Tende ad evidenziare un sistema di aree di valori raggruppate e distinte in aree e sotto-aree L’attivo è più “espressivo” del passivo CONTENUTO DELLO STATO PATRIMONIALE (ART. 2424 COD. CIV.) Le voci dell’attivo e del passivo sono raggruppate secondo criteri diversi: ATTIVO: B) – C) →destinazione economica A) →tendenzialmente a breve D) →contenuto eterogeneo PASSIVO →natura e provenienza fonti CONTENUTO DELLO STATO PATRIMONIALE (ART. 2424 COD. CIV.) Schema di estrema sintesi stato patrimoniale ATTIVO A) Crediti verso soci B) Immobilizzazioni I. Immateriali II. Materiali III. Finanziarie C) Attivo circolante I. Rimanenze Crediti I. Attività finanziarie II. Disponibilità liquide D) Ratei e risconti TOTALE IMPIEGHI PASSIVO A) Patrimonio netto I. Capitale II.- VII. Riserve VIII. Utili (perdite) a nuovo IX. Utile (perdita) dell’esercizio B) Fondi rischi e oneri C) Trattamento di fine rapporto D) Debiti E) Ratei e risconti TOTALE FONTI DISPOSIZIONI RELATIVE ALLE SINGOLE VOCI DELLO STATO PATRIMONIALE (ART. 2424 BIS) Elementi patrimoniali destinati ad essere utilizzati durevolmente immobilizzazioni Le partecipazioni si presumono immobilizzate se non sono in misura inferiore ai limiti dell’art. 2359, e cioè: Partecipazioni di controllo (maggioranza azioni, influenza dominante, controllo per vincoli contrattuali) Partecipazioni di collegamento → influenza notevole, cioè almeno 20 % dei voti in assemblea ordinaria (10% per le società quotate) DISPOSIZIONI RELATIVE ALLE SINGOLE VOCI DELLO STATO PATRIMONIALE (ART. 2424 BIS) Pronti contro termine → in S. P. del venditore Accantonamenti per rischi ed oneri: Copertura di perdite di natura determinata (fondi rischi) Copertura di debiti di natura determinata (fondi oneri) Esistenza certa e probabile di oneri Eventuale indeterminatezza dell’ammontare o della data di sopravvenienza DISPOSIZIONI RELATIVE ALLE SINGOLE VOCI DELLO STATO PATRIMONIALE (ART. 2424 BIS) Ratei e risconti anche pluriennali Ratei (valori finanziari) e risconti (valori economici) → voci disomogenee Ratei e risconti → solo se proporzionali al tempo CONTENUTO DEL CONTO ECONOMICO (ART. 2425 COD. CIV.) La STRUTTURA è a costi e ricavi (per conoscere i dati della produzione ottenuta) La FORMA è scalare (per conoscere i vari risultati economici parziali) CONTENUTO DEL CONTO ECONOMICO (ART. 2425 COD. CIV.) Schema di sintesi conto economico A) VALORE DELLA PRODUZIONE 1) Ricavi delle vendite 2-3) Variazione delle rimanenze di prodotti e lavori in corso 4) Incrementi per lavori interni 5) Altri ricavi CONTENUTO DEL CONTO ECONOMICO (ART. 2425 COD. CIV.) B) COSTI DELLA PRODUZIONE 6-7-8-9) Materie, servizi, godimento beni di terzi, personale 10-12-13) Ammortamenti, svalutazioni, accantonamenti 11) Variazioni delle rimanenze di materie 14) Oneri diversi di gestione (A–B) Differenza tra valore e costi della produzione talvolta “Reddito Operativo” CONTENUTO DEL CONTO ECONOMICO (ART. 2425 COD. CIV.) C) PROVENTI E ONERI FINANZIARI D) RETTIFICHE DI VALORE DI ATTIVITÀ FINANZIARIE E) PROVENTI ED ONERI STRAORDINARI (A–B+/-C+/-D+/-E) RISULTATO PRIMA DELLE IMPOSTE IMPOSTE SUL REDDITO UTILE (O PERDITA) D’ESERCIZIO SCHEMA LOGICO DI CONTO ECONOMICO COMPONENTI NEGATIVI COMPONENTI POSITIVI - Costi passati rinviati a carico dell’esercizio - Ricavi passati rinviati a favore dell’esercizio conti transitori conti transitori - Ricavi presunti già attribuiti - Costi presunti già imputati all’esercizio precedente all’esercizio precedente conti transitori conti transitori - Costi d’esercizio misurati da V.N. - Ricavi d’esercizio misurati da V.N. - Costi presunti da imputare - Ricavi presunti da imputare all’esercizio all’esercizio - Ricavi passati da stornare a - Costi passati da stornare a favore dei futuri esercizi UTILE D’ESERCIZIO carico dei futuri esercizi PERDITA D’ESERCIZIO NOTA INTEGRATIVA (ART. 2427 COD. CIV.) Chiave di lettura dei prospetti contabili di bilancio 1. Precisazione criteri di valutazione 2. Movimenti di alcune voci importanti 3. Deroghe applicate rispetto a norme di legge o principi adottati in precedenza 4. Informazioni sulle più importanti voci di bilanci 5. Informazioni supplementari imposte dalle norme (N.B. artt. 2423, 2423 bis, 2423 ter, 2424, 2426) liberamente fornite dai redattori CRITERI DI VALUTAZIONE (ART. 2426 COD. CIV.) Stabiliscono limiti all’arbitrarietà delle valutazioni, per evitare: “annacquamento patrimoniale” (cioè sopravvalutazione attività e /o sottovalutazione passività) il fenomeno della “riserva occulta” (cioè sottovalutazione attività e/o sopravvalutazione passività) CRITERI DI VALUTAZIONE (ART. 2426 COD. CIV.) 1. IMMOBILIZZAZIONI → costo d’acquisto o di produzione (costi diretti + quota costi indiretti, o generali, ragionevolmente imputabili al prodotto + oneri finanziari fino al momento in cui il bene può essere utilizzato) 2. COSTO IMMOBILIZZAZIONI A DURATA LIMITATA → da ammortizzare in relazione alla residua possibilità di utilizzo CRITERI DI VALUTAZIONE (ART. 2426 COD. CIV.) 3. OBBLIGO DI SVALUTARE l’immobilizzazione che perda DUREVOLMENTE di valore 4. PARTECIPAZIONI in imprese CONTROLLATE O COLLEGATE → si possono valutare al COSTO oppure con il metodo del PATRIMONIO NETTO (“equity method”) CRITERI DI VALUTAZIONE (ART. 2426 COD. CIV.) 5. COSTI D’IMPIANTO E AMPLIAMENTO, R & S, PUBBLICITÀ (ad utilità pluriennale): iscrizione nell’attivo con il consenso del collegio sindacale ammortamento entro 5 anni limitazioni alla distribuzione degli utili CRITERI DI VALUTAZIONE (ART. 2426 COD. CIV.) AVVIAMENTO (acquisito a titolo oneroso, ossia derivativo) 6. iscrizione nell’attivo con il consenso del collegio sindacale ammortamento entro 5 anni possibilità di ammortizzare in un periodo più lungo (motivazione in nota integrativa) 7. DISAGGIO SUI PRESTITI → da ammortizzare in relazione alla durata del prestito CRITERI DI VALUTAZIONE (ART. 2426 COD. CIV.) 8. CREDITI → al presumibile valore di realizzo 8 bis) ATTIVITÀ E PASSIVITÀ IN VALUTA Se NON IMMOBILIZZATE, al cambio al 31/12 utili e perdite su cambi a C/E utili netti a riserva non distribuibile Se IMMOBILIZZATE al minore fra il tasso di cambio al momento dell’acquisto e quello al 31/12, se la riduzione debba giudicarsi DUREVOLE CRITERI DI VALUTAZIONE (ART. 2426 COD. CIV.) 9 – 10) RIMANENZE E TITOLI NON IMMOBILIZZATI al COSTO, se inferiore al valore di mercato anche convenzioni LIFO, FIFO, CMP 11. LAVORI IN CORSO SU ORDINAZIONE possono valutarsi in base ai CORRISPETTIVI pattuiti con “ragionevole certezza” 12. ATTREZZATURE DI SCARSO VALORE UNITARIO e quantità costante → a valore costante, salvo variazioni rilevanti ALTRI DOCUMENTI DEL BILANCIO: RELAZIONE SULLA GESTIONE (art. 2428) Ha contenuto “economico-gestionale” ed illustra l’organizzazione aziendale, le strategie ed i rapporti con il settore di appartenenza ALTRI DOCUMENTI DEL BILANCIO: RELAZIONE DEI SINDACI (art.2429) “Riferisce all’assemblea” sui risultati dell’esercizio e sulla tenuta della contabilità; “formula osservazioni e proposte” in ordine al bilancio ed alla sua approvazione.

Scaricare