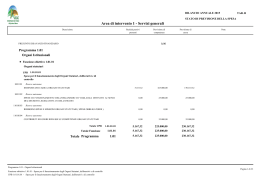

REGIONE BASILICATA ISTITUTO NAZIONALE DI ECONOMIA AGRARIA “LA SPESA PER L’AGRICOLTURA IN BASILICATA Analisi e Monitoraggio” L’applicazione del nuovo ordinamento contabile della Regione Basilicata Maria Teresa Lavieri Regione Basilicata - Dirigente Ufficio Risorse Finanziarie e Bilancio Potenza, 23 giugno 2004 CONTABILITA’ REGIONALE Riferimenti normativi BILANCIO DELLO STATO BILANCI DELLE REGIONI Legge n.468/1978 – legge di Legge n.335/1976 – norme di contabilità generale dello Stato Decreto legislativo n. 29/1993 – riforma della P.A. Legge n.94/1997- modifica della legge n.468/78 e delega al Governo per la riforma del bilancio dello Stato in unità previsionali di base Decreto legislativo n.279/1997 - individuazione delle Unita’ Previsionali di Base e ristrutturazione rendiconto dello Stato e sistema di tesoreria coordinamento in materia di bilancio e contabilità regionale Legge n.208/1999 – delega al Governo per l’adeguamento del sistema contabile delle Regioni a quello dello Stato Decreto legislativo n.76/2000 – nuove norme di coordinamento in materia di bilancio e contabilità delle Regioni e abrogazione della L. 335/76 Le nuove norme di contabilità regionale….. Si basano sul metodo della programmazione finanziaria: la programmazione finanziaria è posta all’origine dei processi di decisione e gestione delle entrate e delle spese e assicurano: L’aggiornamento e la razionalizzazione degli strumenti di gestione delle risorse finanziarie e delle politiche di spesa; la trasparenza; l’efficienza e l’efficacia dell’azione amministrativa; La verifica dei risultati ottenuti. Gli strumenti della Programmazione Regionale Programma Regionale di Sviluppo (PRS) Documento di Programmazione Economica e Finanziaria Regionale (DPEFR) Programmi comunitari Piani e programmi settoriali La legge finanziaria Il bilancio pluriennale Il bilancio annuale Il rendiconto Il bilancio di direzione Il rapporto di gestione Il processo della Programmazione Finanziaria… comincia dalla elaborazione del Documento di Programmazione Economica e Finanziaria Regionale (DPEFR) che è funzionale alla composizione dei bilanci di previsione pluriennale ed annuale. Il D.P.E.F.R. contiene ….. analisi dello stato di attuazione del PRS e dei programmi di settore Riposizionamento degli obiettivi del PRS con riferimento al bilancio pluriennale Aggiornamento annuale degli strumenti attuativi definizione degli obiettivi specifici Situazione ed evoluzione dei flussi finanziari regionali Quadro delle risorse finanziarie di bilancio Limite massimo del ricorso al mercato finanziario Livello programmatico della imposizione fiscale Misure di accompagnamento La Legge finanziaria... Espone il quadro di riferimento finanziario per il periodo compreso nel bilancio pluriennale Provvede alla regolazione annuale delle grandezze previste dalla legislazione regionale vigente per adeguare gli effetti finanziari agli obiettivi del DAPEF Stabilisce il livello massimo del ricorso al mercato finanziario per la contrazione di prestiti ….La legge finanziaria Può disporre Variazioni delle misure di imposte, tasse, canoni e contributi la cui determinazione è nella facoltà della Regione Fissazione del livello massimo di risorse destinabili ai rinnovi contrattuali del personale dipendente e modifiche del trattamento economico e normativo Riduzioni di autorizzazioni di spesa vigenti Regolazioni quantitative rinviate alla legge finanziaria da leggi regionali Non può introdurre Nuove imposte, tasse e contributi Il Bilancio Pluriennale è… L’anello di raccordo ed armonizzazione tra programmazione bilancio Esso contiene, per ciascuno degli esercizi su cui si estende (non meno di 3 anni e non più di 5 anni), la traduzione contabile, coerente con il quadro delle risorse finanziarie attese, degli obiettivi programmatici del P.R.S. e degli obiettivi specifici del DAPEF. Il Bilancio Annuale… si configura come lo strumento di gestione degli atti di programmazione in relazione alle previsioni del bilancio pluriennale Il Rendiconto Generale… Reca la dimostrazione dei risultati della gestione e comprende Il conto del bilancio Il conto economico Il conto generale del patrimonio La contabilità economica e la contabilità economico-analitica Accanto alla tradizionale contabilità finanziaria sono state introdotte la contabilità economica e la contabilità economico-analitica la valutazione economica (costi e ricavi) dei servizi e delle attività prodotti e la determinazione dei risultati economici dei centri di responsabilità e costo La contabilità patrimoniale… Rileva: La consistenza dei beni e dei rapporti giuridici attivi e passivi all’inizio dell’esercizio Le variazioni intervenute nel patrimonio nel corso dell’anno L’incremento o il decremento netto del patrimonio iniziale Il Bilancio di Direzione è… Lo strumento di collegamento tra obiettivi e risorse assegnati ed attività da svolgere nel corso dell’esercizio finanziario di riferimento a livello delle direzioni generali, a livello dei singoli centri di responsabilità. predisposto in parallelo con il bilancio di previsione annuale e riporta in allegato: il piano dei conti, l’elenco dei centri di costo, il piano dei servizi da erogare nel corso dell’esercizio con le risorse assegnate ………. Il Bilancio di Direzione Costituisce il documento di riferimento per il sistema di controllo di gestione ai fini della verifica dei risultati delle attività di gestione in termini Fisici Finanziari Di efficienza Di efficacia Con il nuovo ordinamento… Il bilancio regionale si sdoppia in: Un bilancio politico per UPB approvato dal Consiglio Regionale Un bilancio amministrativo-gestionale per Capitoli approvato dalla Giunta Regionale Le variazioni di bilancio si semplificano possono essere effettuate entro il 30 novembre di un esercizio mediante legge regionale Legge di assestamento di bilancio deliberazione della Giunta Regionale 30/11 La Giunta regionale può disporre Variazioni compensative sia di competenza che di cassa tra capitoli della stessa UPB fatta eccezione per le spese obbligatorie, per le spese in annualità e a pagamento differito e per quelle regolate con legge (a meno che non è espressamente autorizzata con legge di bilancio) Variazioni di competenza e di cassa per le spese obbligatorie mediante prelevamento dal fondo di riserva per le spese obbligatorie Variazioni di competenza e di cassa per le spese impreviste mediante prelevamento dal fondo di riserva per le spese impreviste Variazioni di cassa mediante prelevamento dal fondo di riserva per le autorizzazioni di cassa La nuova struttura del Bilancio consente: una rappresentazione trasparente e leggibile delle finalità per le quali si impiegano risorse finanziarie, che viene sottoposta all’approvazione del Consiglio Regionale una maggiore flessibilità nella gestione rimessa esclusivamente alla responsabilità dell’organo esecutivo regionale. Il nuovo ordinamento….. Sostituisce il bilancio suddiviso per capitoli con un bilancio per Unità Previsionali di Base (UPB) Riclassificati CAPITOLI = unità di gestione UNITA’ PREVISIONALI DI BASE = unità elementari di riclassificazione e di voto Le previsioni di bilancio… Sono articolate, sia per le entrate che per la spesa, in Unità Previsionali di Base (U.P.B.) determinate con riferimento ad aree omogenee di attività in cui si articolano le competenze istituzionali della Regione Gli Stanziamenti di spesa… devono essere determinati in relazione a: esigenze funzionali, Obiettivi concretamente perseguibili nell’anno è esclusa ogni quantificazione basata sul criterio della spesa storica incrementale. Le Entrate sono classificate in: 6 Titoli Secondo la provenienza 13 Categorie 65 Unità Previsionali di Base Secondo la natura dei cespiti Capitoli secondo l’oggetto Le Spese sono classificate in: 3 Titoli 190 Unità Previsionali Di Base 35 Funzioni obiettivo Corrispondenti alle Singole finalità di spesa Corrispondenti alle Politiche regionali Capitoli secondo l’oggetto, il carattere giuridicamente obbligatorio, il contenuto economico -funzionale Le UPB della spesa... Unità relative ad Investimenti Unità relative alla spesa corrente ( Spese di funzionamento e correnti operative) Unità relative al Rimborso di prestiti La spesa in agricoltura Si colloca…. Macro Funzione Obiettivo Affari Economici è raggruppata…… Funzione Obiettivo Politica Agricola Regionale si compone…. 25 Unità Previsionali di Base - 7 UPB per le spese correnti - 18 UPB per le spese di investimento La spesa per la tutela delle foreste Si colloca…. Macro Funzione Obiettivo Affari Economici è raggruppata…… Funzione Obiettivo Politiche di Difesa del Patrimonio Boschivo si compone…. 3 Unità Previsionali di Base - 1 UPB per spese correnti - 1 UPB per interventi di protezione delle foreste - 1 per la prevenzione e lotta agli incendi Il sostegno alle aziende agricole nelle UPB….. Interventi di diversificazione aziendale Rafforzamento della competitività delle aziende agricole Contributi di solidarietà in favore di aziende agricole e zootecniche colpite da calamità naturali Interventi di sviluppo dei sistemi agroalimentari e delle relazioni di mercato Interventi di valorizzazione e sviluppo della zootecnia Azioni di sostegno per le produzioni biologiche e di qualità Interventi di silvicoltura produttiva Interventi a sostegno dell’acquacoltura e della pesca Le infrastrutture agricole, i servizi di sviluppo e i programmi integrati nelle UPB….. Infrastrutture rurali connesse alle attività agricole Gestione e manutenzione delle opere di bonifica idraulica ed irrigua Realizzazione e manutenzione straordinaria di schemi irrigui e opere di bonifica integrale Sostegno ad organizzazioni professionali e associazioni di produttori agricoli e zootecnici Programmi a sostegno dell’innovazione Azioni di sostegno ai servizi di sviluppo agricolo Azioni di promozione e marketing Azioni pilota per lo sviluppo integrato e sostenibile dei territori rurali ed il sostegno alla cooperazione territoriale Grazie per l’attenzione!

Scaricare