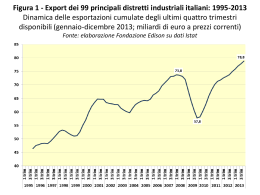

LA RIPRESA, NONOSTANTE TUTTO! La trasformazione agìta versus la retorica del declino Federico Callegari, Ufficio studi CCIAA Treviso ANDAMENTO DELLA PRODUZIONE NELL’INDUSTRIA MANIFATTURIERA TREVIGIANA Variazioni tendenziali (trimestre su stesso trim. anno precedente) 16,0 12,0 4,0 .2 00 6 I IV tri m tri m .2 00 5 .2 00 5 tri m I II II tri m .2 00 5 .2 00 5 I IV tri m tri m .2 00 4 .2 00 4 II I tri m .2 00 4 tri m -4,0 II tri m .2 00 4 0,0 I Variazioni % 8,0 -8,0 produzione 10-49 add produzione 50-249 add fatturato 10-49 add fatturato 50-249 add Fonte: Unioncamere del Veneto - Venetocongiuntura ANDAMENTO DELLA RACCOLTA ORDINI DAL MERCATO INTERNO E DAL MERCATO ESTERO Variazioni tendenziali (trimestre su stesso trim. anno precedente) 24,0 20,0 12,0 8,0 4,0 .2 00 6 tri m I IV tri m .2 00 5 .2 00 5 tri m I II II tri m .2 00 5 .2 00 5 tri m I tri m -4,0 .2 00 4 0,0 IV Variazioni % 16,0 -8,0 dinamica media Ord.Int. dinamica 50-249 add. Ord.Int. dinamica media Ord.Est. dinamica 50-249 add. Ord.Est. Fonte: Unioncamere del Veneto - Venetocongiuntura Clima di fiducia degli imprenditori nel primo semestre 2005 Differenza tra giudizi positivi e negativi in quota % 10 5 0 giu-05 -5 mar-05 % -10 -15 -20 -25 PRODUZIONE DOMANDA INTERNA 32% di giudizi positivi e 32% di giudizi negativi DOMANDA ESTERA FATTURATO PREZZI OCCUPAZIONE Clima di fiducia degli imprenditori a dicembre 2005 ed a marzo 2006. Differenza tra giudizi positivi e negativi in quota % 10 5 mar-06 0 dic-05 % -5 -10 -15 P RODUZIONE DOM A NDA INTERNA DOM A NDA ESTERA FA TTURA TO P REZZI OCCUP A ZIONE RESTA UNA RIPRESA SELETTIVA a) Non tutti i settori vincono b) Permane forte discontinuità c) Esige capacità di diversificazione prodotto/mercati d) Va supportata da inedite competenze ABBIGLIAMENTO: dinamica trimestrale delle esportazioni 1° trim. 2004 - 1° trim. 2006 270.000.000 Valori in Euro 230.000.000 190.000.000 150.000.000 110.000.000 70.000.000 I 04 II 04 TOT.MONDO III 04 IV 04 UE-15 I 05 II 05 Lineare (TOT.MONDO) III 05 IV05 I 06 Lineare (UE-15) Flussi export abbigliam. per Paese Treviso +7,6%, Veneto +1,6%, Italia +3,9% EXPORT 2003 91.919.526 EXPORT 2004 96.801.509 97.129.599 98.675.064 3 3 Francia 4 5 Grecia 57.623.561 61.012.390 41.711.193 45.050.285 5 6 Regno Unito 6 4 Croazia 40.345.689 40.710.344 43.749.495 8,4% 5,1% 50.680.026 43.930.966 4,4% 7 7 Stati Uniti 8 10 Giappone 40.150.700 37.314.456 30.647.395 29.673.182 37.906.842 -13,7% -25,2% 36.723.528 -1,6% -8,5% 35.547.266 19,8% 16,0% 9 13 Romania 10 15 Paesi Bassi 24.465.023 32.042.685 34.717.246 8,3% 41,9% 4,1% 19.071.951 19.128.218 3,6% 11 9 Russia 12 11 Austria 31.686.255 28.584.397 24.909.737 25.898.493 31.185.247 63,0% 63,5% 29.958.272 4,8% -5,5% 29.212.502 12,8% 17,3% 13 8 Portogallo 14 12 Svizzera 35.840.998 29.333.183 29.010.043 3,4% 24.676.996 24.550.239 25.750.553 4,4% 3,0% 15 16 Belgio 16 19 Svezia 14.413.584 15.753.938 2,0% 7.419.276 8.836.905 17.463.078 10,8% 21,2% 12.619.177 42,8% 70,1% * § Paesi 1 2 Spagna 2 1 Germania EXPORT Var. Var. Peso 2005 05/04 05/03 % 108.104.227 11,7% 17,6% 12,6% 96.539.790 -2,2% -0,6% 11,3% 69.631.128 14,1% 20,8% 8,1% 53.754.203 19,3% 28,9% 6,3% 7,5% -1,1% -19,1% 4,9% 4,3% 4,1% 3,5% 3,4% 1,5% Flussi export tessile per Paese Treviso -7,8%, Veneto -12,5%, Italia -5,4% * § 1 2 3 4 5 6 7 8 1 3 2 5 4 6 7 15 * § 1 2 3 4 5 6 2 4 8 1 7 6 Paesi Ungheria Romania Croazia Tunisia Germania Spagna Francia Turchia Paesi Croazia Ungheria Turchia Romania Cina Tunisia EXPORT 2003 131.786.479 101.901.658 103.653.955 55.301.433 75.330.083 53.210.757 43.647.927 15.476.821 EXPORT 2004 123.257.832 111.092.228 103.883.726 64.208.668 71.056.180 56.388.602 38.870.848 20.803.294 EXPORT 2005 103.351.167 101.308.003 87.728.050 68.742.025 59.863.391 48.746.757 36.127.695 26.085.197 Var. 05/04 -16,2% -8,8% -15,6% 7,1% -15,8% -13,6% -7,1% 25,4% Var. Peso 05/03 % -21,6% 12,7% -0,6% 12,5% -15,4% 10,8% 24,3% 8,5% -20,5% 7,4% -8,4% 6,0% -17,2% 4,5% 68,5% 3,2% IMPORT 2003 89.249.581 36.796.516 28.836.684 91.653.023 29.936.487 31.759.669 IMPORT 2004 94.006.706 75.460.935 38.043.617 61.195.369 26.794.281 37.110.896 IMPORT 2005 80.798.564 67.239.788 45.521.246 44.834.661 41.204.523 36.679.544 Var. 05/04 -14,1% -10,9% 19,7% -26,7% 53,8% -1,2% Var. Peso 05/03 % -9,5% 16,4% 82,7% 13,6% 57,9% 9,2% -51,1% 9,1% 37,6% 8,4% 15,5% 7,4% CALZATURE Dinamica trimestrale delle esportazioni 1° trim. 2004 - 1° trim. 2006 320.000.000 280.000.000 Valori in Euro 240.000.000 200.000.000 160.000.000 120.000.000 80.000.000 40.000.000 I 04 II 04 TOT.MONDO III 04 IV 04 UE-15 I 05 II 05 Lineare (TOT.MONDO) III 05 IV05 Lineare (UE-15) I 06 Flussi export calzature per Paese Treviso +2,7%, Veneto -4,0%, Italia -2,7% (*) (§) Paesi EXPORT 2003 EXPORT 2004 EXPORT 2005 Var. Var. 05/04 05/03 Peso % 1 2 Germania 126.526.429 134.075.795 150.481.419 12,2% 18,9% 16,5% 2 1 Romania 142.225.217 140.339.506 132.448.552 -5,6% -6,9% 14,5% 3 3 Francia 98.017.944 100.199.567 95.735.343 -4,5% -2,3% 10,5% 4 4 Stati Uniti 78.957.504 78.744.061 71.752.758 -8,9% -9,1% 7,9% 5 7 Spagna 35.763.585 51.039.135 60.371.588 18,3% 68,8% 6,6% 6 5 Austria 41.438.679 45.548.320 48.045.750 5,5% 15,9% 5,3% 7 8 Svizzera 32.739.975 38.303.409 37.572.424 -1,9% 14,8% 4,1% 8 9 Paesi Bassi 25.714.116 29.030.666 32.699.721 12,6% 27,2% 3,6% 9 6 Regno Unito 38.714.365 33.786.419 31.414.870 -7,0% -18,9% 3,4% 13.008.690 17.404.103 22.500.743 29,3% 73,0% 2,5% 10 16 Belgio MACCHINARI INDUSTRIALI (DK29-DK297) Dinamica trimestrale delle esportazioni 1° trim. 2004 - 1° trim. 2006 500.000.000 Valori in Euro 400.000.000 300.000.000 200.000.000 100.000.000 I 04 II 04 TOT.MONDO III 04 IV 04 UE-15 I 05 II 05 Lineare (TOT.MONDO) III 05 IV05 Lineare (UE-15) I 06 Flussi export macchinari per Paese Treviso +5,3%, Veneto +3,1%, Italia +3,0% (*) (§) Paesi EXPORT 2003 EXPORT 2004 EXPORT 2005 Var. 05/04 Var. 05/03 Peso % 1 2 Francia 167.874.779 156.508.572 165.517.704 5,8% -1,4% 10,5% 2 1 Germania 218.751.247 187.739.200 155.473.559 -17,2% -28,9% 9,9% 3 3 Spagna 104.251.088 125.143.254 101.454.008 -18,9% -2,7% 6,4% 4 4 Regno Unito 82.310.252 76.558.898 86.419.647 12,9% 5,0% 5,5% 5 7 Russia 41.262.434 42.324.437 67.097.984 58,5% 62,6% 4,3% 6 5 Stati Uniti 52.734.392 52.793.520 66.649.640 26,2% 26,4% 4,2% 7 10 Iran 32.629.723 31.353.553 63.389.134 102,2% 94,3% 4,0% 8 15 Cina 22.673.771 72.081.495 63.007.469 -12,6% 177,9% 4,0% 9 11 Romania 31.676.831 45.130.038 50.507.041 11,9% 59,4% 3,2% 50.228.212 42.254.514 38.601.509 -8,6% -23,1% 2,4% 11 18 Turchia 19.596.671 26.839.507 37.086.485 38,2% 89,2% 2,4% 13 12 Paesi Bassi 26.745.072 27.357.446 31.169.605 13,9% 16,5% 2,0% 14 16 Svezia 21.560.893 23.097.772 31.151.382 34,9% 44,5% 2,0% 16 20 Croazia 15.243.909 14.681.539 26.779.627 82,4% 75,7% 1,7% 10 6 Belgio MOBILI Dinamica trimestrale delle esportazioni 1° trim. 2004 - 1° trim. 2006 300.000.000 270.000.000 Valori in Euro 240.000.000 210.000.000 180.000.000 150.000.000 120.000.000 I 04 TOT.MONDO II 04 III 04 UE-15 IV 04 I 05 II 05 Lineare (TOT.MONDO) III 05 IV05 Lineare (UE-15) I 06 Flussi export mobili per Paese Treviso -3,1%, Veneto -7,1%, Italia -4,4% (*) (§) 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 18 19 20 1 2 3 5 4 6 7 8 11 15 9 10 14 18 13 23 33 25 Paesi Germania Francia Regno Unito Russia Stati Uniti Spagna Belgio Grecia Svizzera Svezia Austria Paesi Bassi Croazia Danimarca Polonia Romania Turchia Irlanda EXPORT 2003 EXPORT 2004 EXPORT 2005 169.636.366 142.599.049 134.938.913 53.202.446 83.377.498 45.145.065 30.139.021 27.376.231 20.243.566 11.402.369 22.036.053 22.220.878 12.043.168 10.216.846 12.674.859 5.844.746 3.155.165 4.864.737 173.913.369 146.574.977 156.468.592 74.182.829 74.746.083 51.066.903 30.338.990 30.440.599 27.794.291 16.051.469 17.831.223 20.871.653 13.084.887 12.200.275 13.300.760 8.804.665 7.209.842 6.241.663 161.613.804 146.833.588 141.914.120 86.078.551 59.526.431 54.967.848 31.494.856 29.849.242 27.095.323 18.265.030 17.782.021 17.009.153 13.111.588 13.036.361 12.271.379 10.178.052 8.513.894 6.660.984 Var. Var. Peso % 05/04 05/03 -7,1% -4,7% 16,0% 0,2% 3,0% 14,5% -9,3% 5,2% 14,0% 16,0% 61,8% 8,5% -20,4% -28,6% 5,9% 7,6% 21,8% 5,4% 3,8% 4,5% 3,1% -1,9% 9,0% 3,0% -2,5% 33,8% 2,7% 13,8% 60,2% 1,8% -0,3% -19,3% 1,8% -18,5% -23,5% 1,7% 0,2% 8,9% 1,3% 6,9% 27,6% 1,3% -7,7% -3,2% 1,2% 15,6% 74,1% 1,0% 18,1% 169,8% 0,8% 6,7% 36,9% 0,7% Flussi export lavorazioni metallo Treviso +0,4%, Veneto +1,8%, Italia +3,5% (*) (§) Paesi EXPORT 2003 EXPORT 2004 EXPORT 2005 Var. 05/04 Var. 05/03 Peso % 1 1 Francia 80.181.819 74.377.588 71.588.347 -3,8% -10,7% 19,1% 2 3 Regno Unito 22.691.243 45.968.848 45.553.431 -0,9% 100,8% 12,1% 3 2 Germania 30.103.274 33.215.308 28.272.760 -14,9% -6,1% 7,5% 4 5 Romania 14.572.910 18.715.136 20.262.346 8,3% 39,0% 5,4% 5 4 Spagna 16.991.458 18.170.085 16.465.225 -9,4% -3,1% 4,4% 6 15 Svizzera 7.184.678 11.189.819 15.619.567 39,6% 117,4% 4,2% 7 12 Croazia 7.997.728 6.981.279 12.332.863 76,7% 54,2% 3,3% 13.231.120 12.039.544 11.463.671 -4,8% -13,4% 3,1% 5.651.479 10.662.514 10.069.892 -5,6% 78,2% 2,7% 10.360.412 7.940.769 8.822.606 11,1% -14,8% 2,4% 4.955.008 4.818.107 6.161.481 27,9% 1,6% 8 6 Stati Uniti 9 18 Russia 10 8 Ungheria 16 20 Slovacchia 24,3% ALTRE VOCI EXPORT TREVIGIANO 1) ELETTRODOMESTICI: 738 mil.ni Variazioni % 05/04: Treviso: +0,1% Veneto: -1,1% Italia: -3,1% 2) APP.ELETTRICI ED ELETTRON.: 487 mil.ni Variazioni % 05/04: Treviso: -0,9% Veneto: +3,3% Italia: +5,3% 3) IND. ALIMENTARE: 323 mil.ni Variazioni % 05/04: Treviso: -12,1% Veneto: -3,6% Italia: +2,6% APPARECCHI ELETTRICI (DL 30-33) Dinamica trimestrale delle esportazioni 1° trim. 2004 - 1° trim. 2006 150.000.000 Valori in Euro 125.000.000 100.000.000 75.000.000 50.000.000 I 04 TOT.MONDO II 04 III 04 UE-15 IV 04 I 05 II 05 Lineare (TOT.MONDO) III 05 IV05 Lineare (UE-15) I 06 VARIAZIONE DELLA CONSISTENZA DEI SETTORI (confronto inizio/fine periodo tra stock di imprese attive) Diff.2004-2003 Calzature Tessile App.elettriche Lavoraz.legno Abbigliamento Lavoraz.metalli Macch. ed elettr. Ind.alimentare Mobili Diff. 2005-2004 - 24 (-4,9%) +67 (+10,8%) - 36 (-7,1%) - 93 (-7,4%) -125 (-12,6%) - 46 (-1,7%) +35 (+3,1%) +32 (+2,5%) +38 (+2,0%) -30 (-6,4%) -36 (-5,2%) -20 (-4,3%) -41 (-3,5%) -24 (-2,8%) -33 (-1,3%) -14 (-1,2%) + 3 (+0,2%) + 5 (+0,3%) Saldo manifatt. -163 (-1,2%) Saldo comm. e PE +295 (+1,4%) Saldo Servizi +799 (+4,8%) -243 (-1,9%) + 67 (+0,3%) +579 (3,3%) Fonte: Infocamere CONCLUSIONI E TEMI DI RIFLESSIONE (1/2) 1) Ci sono indiscutibili segnali di ripresa, i cui tratti principali sono però la selettività e la discontinuità 2) Solo le imprese e le filiere produttive più capaci di “agire il cambiamento”, con strategie aperte all’adattamento continuo ed al networking locale/globale riescono a conseguire performance crescenti 3) Affidarsi solo alla corrente di mercato vuol dire esporre l’azienda a continui stop and go senza perseguire una traiettoria di crescita CONCLUSIONI E TEMI DI RIFLESSIONE (2/2) Cosa significa in concreto “agire il cambiamento” a) Presidiare i mercati tramite alleanze con i canali distributivi e gli strumenti più evoluti del marketing b) Affinare gli strumenti di governo delle catene del valore locali e transnazionali (approvvigionamenti, logistica, controllo qualità, industrializzazione) c) Ripensare il mix di subfornitura locale/globale in funzione dei mercati serviti (velocità e flessibilità) d) Ritornare a coltivare le fonti di apprendimento (rifertilizzazione know-how anche in funzione esplorativa nuovi business, innovazione di prodotto, molta innovazione organizzativa=ingresso nuove competenze in azienda) TORNARE AD UNA POLITICA DEI SETTORI Ogni rappresentazione di sintesi fa torno alla varietà delle Rafforzare il performance ora illustrate. E’ evidente che vi sono: 1. 2. Settori che già sono dotati di “drivers” interni: alcuni riescono a trainare le reti di subfornitura nel territorio altri s’imperniano su reti lunghe e sono focalizzati sulla “testa” della filiera Settori che hanno buone competenze ma che devono aumentare competitività e massa critica: 3. milieu competitivo per interloquire in modo paritario con i mercati della subfornitura internazionale e sviluppare capacità d’interazione Costruire per presidiare i canali distributivi alleanze Settori che dovranno accelerare i processi di riorganizzazione della catena del valore Accompagnamento alle delocalizzazioni strategiche Diversificazione e/o riconversione indotto locale

Scaricare