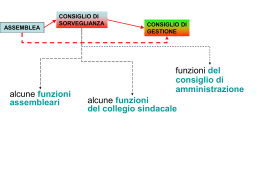

Modelli governance alternativi Lorenzo Benatti Parma, 23 marzo 2015 Modello dualistico Nel modello dualistico l’assemblea nomina il consiglio di sorveglianza che a sua volta elegge quello di gestione. Il consiglio di gestione ha le competenze del consiglio di amministrazione previsto dal modello tradizionale Il consiglio di sorveglianza assorbe le competenze del collegio sindacale e parte di quelle dell’assemblea. Consiglio di gestione (1) Si occupa della gestione. Sono ammesse deleghe a singoli amministratori ai sensi dell’art. 2381 (No comitato esecutivo). Deve essere costituito da almeno due persone. Viene nominato, per la prima volta dall’atto costitutivo e successivamente dal consiglio di sorveglianza. Consiglio di gestione (2) vi è incompatibilità tra incarico di consigliere di gestione e consigliere di sorveglianza, la durata massima dell’incarico è di tre esercizi, il compenso è stabilito dal c. di sorveglianza i consiglieri di gestione sono rieleggibili, i consiglieri di gestione sono revocabili, ma da parte del consiglio di sorveglianza, in mancanza di giusta causa spetta il risarcimento al consigliere revocato, Consiglio di gestione (3) se vengono meno uno o più consiglieri di gestione sono sostituiti da parte del consiglio di sorveglianza (non vi è cooptazione), per il resto si applicano le disposizioni relative agli amministratori. Invalidità deliberazioni ed interessi dei gestori Si applicano le stesse norme previste per gli amministratori, la legittimazione ad impugnare le deliberazioni spetta al consiglio di sorveglianza. Consiglio di sorveglianza (1) Deve essere formato da almeno tre persone, la nomina inizialmente avviene ad opera dell’atto costitutivo e successivamente da parte dell’assemblea, durano in carica tre esercizi, almeno un consigliere deve essere iscritto al registro dei revisori legali dei conti (non sono previsti requisiti per gli altri consiglieri), ma lo statuto può prevedere ulteriori requisiti, Consiglio di sorveglianza (2) i consiglieri sono rieleggibili, i consiglieri di sorveglianza sono revocabili dall’assemblea con una maggioranza almeno di 1/5, ed in assenza di giusta causa sorge il diritto al risarcimento, in caso di cessazione di un consigliere è sostituito dall’assemblea senza indugio, il presidente è eletto dall’assemblea e le competenze sono stabilite dallo statuto, Consiglio di sorveglianza (3) Non possono sorveglianza: essere consiglieri di – coloro che si trovano nelle condizioni previste dall’art. 2382 c.c., – i componenti del consiglio di gestione, – coloro che sono legati alla società o alle società da questa controllate o a quelle sottoposte a comune controllo da un rapporto di lavoro o da un rapporto continuativo di consulenza o di prestazione d'opera retribuita che ne compromettano l'indipendenza», Competenze del consiglio di sorveglianza (2409-XIII, 1° c.) Il consiglio di sorveglianza: – «nomina e revoca i componenti del consiglio di gestione e ne determina il compenso, salvo che la relativa competenza sia attribuita dallo statuto all'assemblea; – approva il bilancio di esercizio e, ove redatto, il bilancio consolidato; – esercita le funzioni di cui all'articolo 2403, primo comma; – promuove l'esercizio dell'azione di responsabilità nei confronti dei componenti del consiglio di gestione; – presenta la denunzia al tribunale di cui all'articolo 2409; – riferisce per iscritto almeno una volta all'anno all'assemblea sull'attività di vigilanza svolta, sulle omissioni e sui fatti censurabili rilevati»; – se previsto dallo statuto, delibera in ordine alle operazioni strategiche e ai piani, industriali e finanziari della società predisposti dal consiglio di gestione, ferma in ogni caso la responsabilità di questo per gli atti compiuti. Competenze del consiglio di sorveglianza Non decide la ripartizione degli utili che compete dell’assemblea che deve riunirsi una volta l’anno per ricevere la relazione annua del consiglio di sorveglianza. Deve fare la relazione al bilancio????? Forse no. Alla delibera del consiglio di sorveglianza che approva il bilancio si applica l’art. 2434-bis (impugnazione bilancio) e l’art. 2377 (annullabilità delibere assembleari). Bilancio «Lo statuto può prevedere che in caso di mancata approvazione del bilancio o qualora lo richieda almeno un terzo dei componenti del consiglio di gestione o del consiglio di sorveglianza la competenza per l'approvazione del bilancio di esercizio sia attribuita all'assemblea» (2409 XIII, 2° c.). Obblighi I consiglieri di sorveglianza possono assistere alle adunanze del consiglio di gestione (non vi è l’obbligo di assistere; nulla si dice della partecipazioni alle riunioni del comitato esecutivo.), devono assistere alle assemblee, Norme applicabili al c. di sorveglianza 2388 (validità deliberazioni), 2400, 3° c. (iscrizione nel R.I.) 2402 (compenso), 2403-bis 2° c., 3° c. (potere di chiedere notizie e obbligo trascrizione) 2404, 1°, 3° e 4° c. (riunioni periodiche, verbalizzazione, quorum) 2406 (obblighi sostitutivi, potere di convocare l’assemblea) 2408 (denunzia da parte dei soci), 2409-septies (scambio informazioni) Responsabilità Il consiglio di sorveglianza promuove la azione sociale di responsabilità contro il consiglio di gestione (2409-X, 2°c.). L’azione sociale può essere promossa anche ai sensi dell’art. 2393 (assemblea) e 2393-bis (soci). Il consiglio di sorveglianza può rinunziare o transigere. La rinunzia non preclude la possibilità di agire ai sensi degli artt. 2393-bis, 2394 e 2394-bis. Ovviamente l’assemblea potrà promuovere l’azione anche nei confronti del consiglio di sorveglianza. Art. 2409-terdecies, 3° c.: «I componenti del consiglio di sorveglianza devono adempiere i loro doveri con la diligenza richiesta dalla natura dell'incarico. Sono responsabili solidalmente con i componenti del consiglio di gestione per i fatti o le omissioni di questi quando il danno non si sarebbe prodotto se avessero vigilato in conformità degli obblighi della loro carica». Il modello monistico L’assemblea elegge un consiglio di amministrazione al cui interno devono essere scelti alcuni amministratori indipendenti privi di deleghe per costituire il comitato interno che esercita il controllo. Gli amministratori indipendenti Almeno 1/3 dei consiglieri di amministrazione deve essere costituito da amministratori indipendenti, ossia: – devono avere i requisiti di indipendenza previsti per i sindaci, – solo se lo statuto lo prevede, ulteriori requisiti previsti da codici di comportamento emanati da associazioni di categoria o da società di gestione di mercati regolamentati, – eventuali requisiti previsti dallo statuto, I membri del comitato interno per il controllo sulla gestione Devono essere amministratori indipendenti. Non devono: – – – – essere membri del comitato esecutivo, essere amministratori delegati, essere titolari di particolari cariche, svolgere, anche di fatto, funzioni attinenti alla gestione dell’impresa sociale o di società che la controllano o ne sono controllate. Almeno uno deve essere iscritto nel registro dei revisori legali dei conti (per gli altri membri non è previsto nessun particolare requisito). Comitato per il controllo Non è stabilito un numero minimo salvo che nelle società che fanno ricorso al mercato del capitale di rischio, dove devono essere almeno 3. In caso di cessazione il membro del comitato viene sostituito dal consiglio di amministrazione, se necessario ricorrendo alla cooptazione. Si parla di decadenza senza però indicare quando si verifica. La revoca può avvenire come quella di qualsiasi amministratore, senza necessità di giusta causa, né di approvazione da parte del tribunale. Compiti del comitato (2409-XVIII, 5° c.) Il comitato per il controllo sulla gestione: a) elegge al suo interno, a maggioranza assoluta dei suoi membri, il presidente; b) vigila sull'adeguatezza della struttura organizzativa della società, del sistema di controllo interno e del sistema amministrativo e contabile, nonché sulla sua idoneità a rappresentare correttamente i fatti di gestione; c) svolge gli ulteriori compiti affidatigli dal consiglio di amministrazione con particolare riguardo ai rapporti con i soggetti incaricati del controllo contabile. Responsabilità Sono richiamati gli artt. 2392 ss che si applicano a tutto il consiglio di amministrazione compresi i membri del comitato di controllo. Modelli di governance alternativi Lorenzo Benatti [email protected]

Scaricare