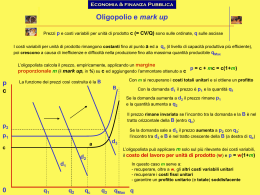

Università degli Studi di Roma “Tor Vergata” Facoltà di Lettere e Filosofia Lezione “Analisi performance imprese turistiche” a.a. 2009/10 Prof.ssa Claudia M. Golinelli Indice o Break Even Analysis (BEA) o Valore Attuale Netto (VAN) o Net Present Value (NPV) o Tasso Interno di Rendimento (TIR) o Periodo di Recupero (PdR) Payback Period (PBP) o Margine Operativo Lordo (MOL/EBITDA), Margine Operativo Netto (MON/RO), EBIT, Reddito Netto (RN) o ROS/ROI/ROE o Balanced ScoreCard BEA: Configurazioni di Costo Costi Fissi Non variano in relazione al volume della produzione entro la capacità produttiva esistente (es. componente base retribuzione lavoratori a tempo indeterminato) Costi Variabili Variano al variare del volume della produzione (es. lavoratori stagionali) Costi Semivariabili Comprendono sia una componente fissa che una variabile. Per tale motivo, possono essere suddivisi nelle prime due categorie (es. alcune utenze) BEA: Costi Fissi (esempi) Costo del lavoro del personale stabile Costi generali (amministrativi, ecc.) Costi di manutenzione ordinaria Costi di assicurazione Ammortamenti degli arredi e dei costi di rinnovo Ammortamenti, canoni di leasing o di affitto Parte dei costi di marketing BEA: Costi Variabili (esempi) Costi di intermediazione (commissioni agenzie di viaggio, T.O., ecc.) Costo del lavoro (personale stagionale) Costi per servizi acquisiti da soggetti esterni Costi dei prodotti alimentari, pulizia, room, ecc. Costo per illuminazione e acqua nelle camere Parte dei costi di marketing BEA 1) U = RT – CT U = utile/perdita del periodo RT = ricavi totali del periodo CT = costi totali del periodo 2) RT = p x q p = ricavo unitario medio del periodo (prezzo) q = quantità prodotte e vendute nel periodo 3) CT = CF + CV CF = costi fissi CV = costi variabili totali = cv x q cv = costo variabile unitario BEA Il break even point si ha quando U = 0, ossia quando RT = CT. Sostituendo nella formula al punto 1 si ha: RT – CT = 0 ossia p x q – CF – CV = 0 da cui p x q – CF – cv x q = 0 ovvero q (p – cv) – CF = 0; q (p – cv) = CF e quindi q* = CF / (p – cv) (BEP calcolato per quantità) p – cv = margine di contribuzione RT CT CF CV BEA RT R* CT Break Even Point CV CF q* Quantità BEA MS = (qmax – q*) / qmax MS = margine di sicurezza qmax = quantità massima vendibile nel periodo Nel valutare la quantità massima è opportuno distinguere quella teorica (qmax) da quella che ha le maggiori probabilità di verificarsi (qemax). È su quest’ultima (qemax)che è più prudente effettuare le stime sulle vendite. BEA: Esempio Costi Fissi Costi Fissi Totali (CF) Costo Variabile Unitario (cv) Prezzo medio di vendita (p) Camere disponibili Tasso di occupazione Utile obiettivo (U) (possibile?) Personale Manutenzione e riparazioni 400.000 29.000 Utenze (fisse) Ammortamenti 16.000 100.000 Altri costi fissi 29.000 574.000 50 120 70 60% 1.000.000 BEA 1) Brek Even Point q* = 574.000 / (120 – 50) = 8.200 camere da vendere nel periodo 2) Margine di sicurezza qmax teorico = 70 (camere) x 360 (giorni) = 25.200 camere vendibili qmax reale = 60% (tasso di occupazione) qmax teorico = 15.120 MS (teorico) = (25.200 – 8.200)/25.200 = 67,46% MS (reale) = (15.120 – 8.200)/15.120 = 45,76% BEA 3) Utile obiettivo 1.000.000 = 120q - 574.000 – 50q 1.574.000 = 70q q = 1.574.000 / 70 = 22.486 (circa) Confrontando tale dato con il qmax teorico sarebbe possibile ottenere un utile di 1.000.000, che in realtà è praticamente impossibile da conseguire in quanto il qmax (vendibile) maggiormente probabile è pari al 60% di quello teorico. 3 bis) Utile Obiettivo 1.000.000 = px15.120 – 574.000 – 50x15.120 2.330.000 = 15.120 p p = 2.330.000 / 15.120 = 154,10 € BEA: Limiti Validità solo nel breve periodo Rappresentazione statica Non tiene conto di economie di scala o di scopo Non tiene conto della stagionalità Prezzi costanti Non tiene conto delle scorte (ritenendo sempre valida l’uguaglianza produzione = vendita) Difficoltà utilizzo per le aziende multiprodotto Valutazioni di convenienza Valore Attuale Netto (VAN) o Net Present Value (NPV): n VAN = ∑ Ft / (1+i)t Esempio t=0 Ft = flussi finanziari (annuali, trimestrali ecc.) i = tasso di sconto (interesse) = costo medio ponderato del capitale t = tempo in anni Valutazioni di convenienza Tasso interno di Rendimento (TIR): n ∑ Ft / (1+TIR)t = VAN = 0 Esempio t=0 Ft = flussi finanziari (annuali, trimestrali ecc.) TIR = tasso interno di rendimento: quello che rende = 0 il VAN t = tempo in anni Periodo di Recupero (PdR) = numero di anni per coprire l’investimento iniziale MOL et al. ROS/ROI/ROE ROS = Reddito Operativo (MON) / Ricavi netti di Vendita ROI = Reddito Operativo (MON) / Capitale Netto Investito ROE = Risultato Netto / Mezzi Propri Balanced ScoreCard Prospettiva economico-finanziaria Prospettiva della clientela Prospettiva interna (processi) Prospettiva innovazione/apprendimento Balanced ScoreCard Objective Operational Effectiveness Measure EBITDA Revenue Maximization Room RevPAR Customer Loyalty Team Loyalty Brand Management RevPAR Index Guest Comment Cards Customer Satisfaction Survey Team Member Survey Mystery Shopper Standard Compliance Hotel Hotel A $20,730 $123.77 123.7 6.36 6.20 60% 94.9% 100% Hotel B $8,065 $73.15 106.4 6.35 6.09 73% 91.3% 97% Hotel C $11,622 $148.02 103.8 6.30 6.04 70% 89.8% 90% Hotel D $16,252 $93.59 105.1 5.73 5.10 69% 85.3% 100% Hotel E $3,055 $68.17 94.0 6.08 5.68 67% 88.7% 100%

Scaricare