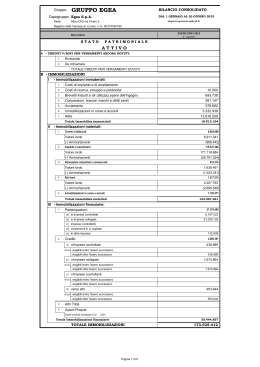

CORSO BILANCI AZIENDALI (CLAM) ANNO ACCADEMICO 2014/2015 IL BILANCIO D’ESERCIZIO Schemi di Bilancio PASSIVO DI STATO PATRIMONIALE SCHEMA DI STATO PATRIMONIALE Art. 2424 C.C. in recepimento Art. 9 IV Direttiva CEE (con le integrazioni portate dal D.Lgs n.6/2003) STRUTTURA ATTIVO A1.CREDITI VERSO SOCI PER VERSAMENTI DOVUTI A2.IMMOBILIZAZIONI A3.ATTIVO CIRCOLANTE A4.RATEI E RISCONTI ATTIVI PASSIVO P1.CAPITALE NETTO P2.FONDI PER RISCHI ED ONERI P3.FONDO T.F.R. P4.DEBITI P5.RATEI E RISCONTI PASSIVI B1 PATRIMONIO NETTO CONFERIMENTI Art. 2424 C.C. CAPITALE RISERVE DA SOVRAPPREZZO AZIONI RISERVE DA RIVALUTAZIONE RISERVA LEGALE RISERVE STATUARIE RISERVA PER AZIONI IN PTF ALTRE RISERVE UTILI (PERDITE) PORTATI ANUOVO UTILE (PERDITA) DELL’ESERCIZIO PASSIVO DI STATO PATRIMONIALE B2 FONDI PER RISCHI E ONERI Art. 2424-bis, comma 3 c.c. SI ARTICOLA NEL MODO SEGUENTE: • FONDI DI TRATTAMENTO DI QUIESCENZA E OBBLIGHI SIMILI • FONDO PER IMPOSTE • ALTRI FONDI (ES. CONTENZIOSO LEGALE) QUESTI FONDI DEVONO ESSERE FINALIZZATI “…SOLTANTO A COPRIRE LE PERDITE E I DEBITI” AVENTI NATURA DETERMINATA; ESISTENZA CERTA / PROBABILE E DI CUI NE SIA INDETERMINATO L’IMPORTO OVVERO LA DATA DI SOPRAVVENIENZA PASSIVO DI STATO PATRIMONIALE B3 FONDO TFR LA VOCE ACCOGLIE IL DEBITO (CERTO NELL’AMMONTARE, ALLA DATA DI RIFERIMENTO DEL BILANCIO) VERSO I DIPENDENTI SI TRATTA DI UNA RETRIBUZIONE DIFFERITA DA CORRISPONDERE AL DIPENDENTE AL TERMINE DEL RAPPORTO DI LAVORO L’IMPUTAZIONE AVVIENE “PRO QUOTA” NEI SINGOLI ESERCIZI IN CUI IL RAPPORTO DI LAVORO HA SVOLGIMENTO PASSIVO DI STATO PATRIMONIALE B4 DEBITI LA VOCE E’ COSI’ SUDDIVISA: 1. OBBLIGAZIONI 2. OBBLIGAZIONI CONVERTIBILI 3. DEBITI VERSO SOCI PER FINANZIAMENTI 4. DEBITI VERSO BANCHE 5. DEBITI VERSO ALTRI FINANZIATORI 6. ACCONTI 7. DEBITI VERSO FORNITORI 8. DEBITI RAPPRESENTATI DA TITOLI DI CREDITO 9. DEBITI VERSO IMPRESE CONTROLLATE 10. DEBITI VERSO IMPRESE COLLEGATE 11. DEBITI VERSO CONTROLLANTI 12. DEBITI TRIBUTARI 13. DEBITI VERSO ISTITUTI DI PREVIDENZA E DI SICUREZZA SOCIALE 14. ALTRI DEBITI PASSIVO DI STATO PATRIMONIALE B5 RATEI E RISCONTI PASSIVI Art. 2424-bis c.c. NELLA VOCE SI ISCRIVONO: • I COSTI DI COMPETENZA DELL’ESERCIZIO ESIGIBILI IN ESERCIZI SUCCESSIVI RATEI PASSIVI • I PROVENTI PERCEPITI ENTRO LA CHIUSURA RISCONTI DELL’ESERCIZIO MA DI COMPETENZA DI ESERCIZI PASSIVI SUCCESSIVI IN TALI VOCI POSSONO ESSERE ISCRITTE SOLTANTO QUOTE DI COSTI E PROVENTI, COMUNI A DUE O PIU’ ESERCIZI, L’ENTITA’ DEI QUALI VARIA IN RAGIONE DEL TEMPO B5 RATEI E RISCONTI PASSIVI TABELLA RIEPILOGATIVA RATEI ATTIVI PASSIVI RISCONTI PROVENTI DI COMPETENZA DELL’ESERCIZIO, MA ESIGIBILI IN ESERCIZI FUTURI COSTI SOSTENUTI NELL’ESERCIZIO, MA DI COMPETENZA DI QUELLI SUCCESSVI COSTI DI COMPETENZA DELL’ESERCIZIO, MA ESIGIBILI IN ESERCIZI SUCCESSIVI PROVENTI PERCEPITI DURANTE L’ESERCIZIO, MA DI COMPETENZA DI ESERCIZI SUCCESSIVI I CONTI D’ORDINE Art. 2424 c.c. IN CALCE ALLO S.P. DEVONO RISULTARE LE GARANZIE DIRETTAMENTE O INDIRETTAMENTE PRESTATE DALLA SOCIETA’. IN PARTICOLARE: • FIDEJUSSIONI • AVALLI • ALTRE GARANZIE PERSONALI • ALTRE GARANZIE REALI INDICANDO SEPARATAMENTE, PER CISCUN TIPO, LE GARANZIE PRESTATE A FAVORE DI IMPRESE CONTROLLATE, CONTROLLANTI E DI IMPRESE SOTTOPOSTE AL CONTROLLO DI QUESTE ULTIME

Scaricare