AREA DI DELEGA: ENTI PUBBLICI Consigliere delegato: Dott.Giosuè Boldrini CORSO AVANZATO – II Livello La Revisione negli Enti Locali Modena 9 Novembre 2010 Docente: Dott. LUCIANO SALSI Dottore Commercialista - Revisore Contabile in Bologna 1 Il Bilancio di Previsione per il triennio 2010-2011-2010 deve essere redatto nel rispetto delle disposizioni previste dal Testo Unico sull’Ordinamento degli Enti locali approvato con Decreto Legislativo n.267 del 18 Agosto 2000. La relazione Previsionale e Programmatica è il Piano strategico che fissa le linee guida fondamentali dell’azione amministrativa espressa dal Consiglio Comunale.Il documento è così composto: Sezione I – caratteristiche generali del Comune : • Popolazione • Territorio • Risorse (personale-equipaggiamento) • Patrimonio Immobiliare • Organismi gestionali • Servizi • Economia Insediata • Sezione II- Analisi delle risorse finanziarie previste nel triennio, evidenziando l’andamento storico. • Sezione III- Descrizione delle scelte sull’utilizzazione delle risorse del triennio, leggibili per programmi e progetti. 2 • Sezione IV – Stato di attuazione dei programmi deliberati negli anni precedenti. • Sezione V – Rilevazione dati analitici per il consolidamento dei conti pubblici Allegati comprensivi di Analisi finanziarie sui servizi pubblici Piano degli investimenti previsti nel triennio Quadrature di Bilancio 3 Servizi terza età ASSISTENZA TERZA ETA’ Casa di Riposo “LE ORFANELLE” Casa di Riposo “GIOVANNI XXIII” TABELLA B CASA DI RIPOSO Le Orfanelle Giovanni XXIII TOTALE POSTI LETTO 2007 50 80 130 2008 2009 2010 50 50 90 80 80 80 130 130 170 4 TABELLA C CENTRO D’INCONTRO Per anziani ASSISTENZA GIOVANI CENTRO D’INCONTRO Per giovani 5 ALTRI SERVIZI CARABINIERI COMANDO GUARDIA DI FINANZA CASERMA DEI VIGILI DEL FUOCO GIUDICE DI PACE CROCE ROSSA ITALIANA OSPEDALE MAGGIORE UFFICIO DELLE ENTRATE DIFENSORE CIVICO 6 SERVIZI SCOLASTICI EDIFICI SCOLASTICI – ASILI NIDO NOME ANNO DI COSTRUZIONE ISCRITTI 2009/ 2010 CAPACITA’ MASSIMA 2009 PREVISIONE 2010 PREVISIONE 2011 PREVISIONE 2012 CUCCIOLO 1978 75 81 80 80 80 BAMBI 1978 51 56 56 56 56 TRENINO 1979 9 15 12 12 12 20 20 20 20 20 50 50 50 50 50 205 222 218 218 218 LES PETIT ENFANTS CENTRO GIOCO E ASCOLTO TOTALE 1979 7 TOTALI ASILI NIDO ISCRITTI 2009/2010 205 CAPACITA’ MASSIMA 2009 222 PREVISIONE 2010 218 PREVISIONE 2011 218 PREVISIONE 2012 218 8 ECONOMIA INSEDIATA ATTIVITA’ PARZIALI TOTALI A-AGRICOLTURA,SILVICOLTURA,PESCA 271 B-ESTRAZIONE DI MINERALI DA CAVE E MINIERE 2 C-ATTIVITA’ MANIFATTURIERE 383 C10 Industrie alimentari 29 C11 Industrie delle Bevande 1 C13 Industrie Tessili 92 C14 Confezioni di articoli di abbigliamento 17 C15 Fabbricazione di articoli in pelle e simili 1 9 LE POLITICHE DI BILANCIO 1/2 Invarianza di aliquote e tariffe dei tributi e delle tasse comunali (Ici,Addizionale comunale all’Irpef, Pubblicità,Affissioni,Tosap, Passi carrabili). Riduzione di circa 16mil di euro del gettito Ici prima casa per effetto dell’esenzione totale di cui hanno beneficiato circa 69.000 contribuenti (per oltre 122.000 unità immobiliari) con pari precisione di incremento dei trasferimenti statali a titolo di rimborso; Adeguamento delle tariffe dei servizi sociali, educativi, sportivi ed economici (+2,5%) per recuperare parte dell’aumento dei costi di produzione 2009-2010, mantenendo, per i servizi alle famiglie, i criteri di equità sociale nella distribuzione del carico tariffario locale (in ragione dei redditi e dei patrimoni famigliari disponibili). Sviluppo dell’azione di controllo dell’evasione dei tributi e delle tasse comunali e di recupero di basi imponibili non completamente dichiarate,in particolare per l’Ici (immobili e aree fabbricabili); sviluppo delle collaborazione con l’Agenzia del territorio per l’interscambio delle informazioni catastali e per un programma mirato di verifica sul corretto classamento di immobili, potenziamento dell’attività di recupero crediti da sanzioni arretrate al codice della strada; 10 LE POLITICHE DI BILANCIO 2/2 Avvio e sviluppo della collaborazione con l’Agenzia delle Entrate per attuare possibili forme di partecipazione alle azioni di contrasto all’evasione dei tributi erariali ;in tal modo spetta al Comune la quota del 30% delle eventuali maggiori somme riscosse dall’Agenzia sulla base di accertamenti fiscali definitivi; Destinazione al finanziamento della spesa delle politiche per la prima infanzia mediante l’aumento di 21 posti in asili nido comunali e/o convenzionati; interventi di agevolazioni tariffarie per gli utenti con famiglie colpite dalla crisi; Consolidamento dell’incremento dell’offerta e delle spese per le politiche sociali e della casa avvenuti dalla seconda del 2008 con il riparto del fondo regionale per la non autosufficienza con le maggiori entrate da Asl, da Fondazione CR e da utenti; mantenimento degli interventi straordinari a favore delle famiglie colpite dalla crisi economica e occupazionale; Sviluppo di azioni tese al miglioramento dell’efficienza, al contenimento delle spese e al reperimento di risorse aggiuntive, attraverso varie azioni strutturali, di revisione dei sistemi gestionali e organizzativi di diversi servizi secondo i principi di sussidiaretà e di economicità, contendendo ogni spesa meno essenziale e prioritaria (affitti,pulizie,incarichi,consulenze,eventi specifici,contributi a terzi). 11 L’autonomia fiscale e finanziaria 1/2 ENTRATE CORRENTI 2008 CONSUNTIVO % 2009 INIZIALE % 2009 ASSESTATO % 2010 PREVISIONE % 2011 PREVISIONE % 2012 PREVISIONE % Titolo I entrate tributarie (al netto della Compartecipazione Irpef) Entrate e trasferimenti 31 32 31 31 31 31 Titolo II (Comprensive delle Compartecipazioni IRPEF e del rimborso ICI prima casa Entrate extratributarie 38 37 37 38 37 37 Titolo III (al netto del rimborso a compensazione del minor introito ICI prima casa) 30 32 32 31 31 31 Totale 100 100 100 100 100 100 Indice autonomia finanziaria 62 63 63 62 63 63 Grado di finanza derivata 62 58 60 60 59 59 12 L’autonomia fiscale e finanziaria 2/2 La Tabella evidenzia come nel 2010 l’indice di autonomia finanziaria (misurato dal rapporto tra entrate proprie ed entrate complessive) si riduce leggermente (62%) dal 63% del 2009. Ciò significa che circa i 4/10 delle entratecomunali proviene da trasferimenti erariali o da contributi finalizzati provenienti da altre amministrazioni. Simmetricamente il grado di finanza derivata( che misura l’incidenza dei trasferimenti sulle sole entrate proprie)peggiora leggermente passando dal 58% del 2009 al 60% del 2010. L’indicatore di autonomia finanziaria derivata registra il fatto che la Compartecipazione comunale all’Irpef è ancora sostanzialmente sostitutiva di trasferimenti, e che l’addizionale sui consumi di energia elettrica non prevede alcuna libertà di operare sulle aliquote. 13 La politica delle tariffe La politica delle tariffe dei principali servizi a domanda individuale(scuole, infanzia,asili nido,socio-assistenziali per anziani) sarà tesa a non procurare sacrifici ulteriori alle famiglie in questa fase di crisi e, quindi, prevede aumenti contenuti e diversificativi. Continuerà ,tuttavia, l’orientamento all’equità intesa come graduazione delle tariffe dei servizi sociali ed educativi alle condizioni economiche delle famiglie utenti. Tale scelta costituisce una fondamentale componente dell’equità della politica fiscale e comunale nel senso di rendere fruibili a famiglie con redditi medio- bassi servizi di qualità difficilmente accessibili a prezzi di mercato. 14 TAB.7 – ENTRATE, SPESE E GRADO DI COPERTURA SERVIZI A DOMANDA INDIVIDUALE PREVENTIVO 2010 (Dati in migliaia di euro) Servizi a Domanda Individuale Spese totali Entrate totali Entrate da tariffe Disavanzo totale % totale % tariffe Totale Servizi di Welfare 58.109 36.806 16.941 -21.303 63,3% 29,2% Totale Servizi Culturali e Sportivi 4.982 1.358 907 -3.624 27,3% 18,2% Totale Servizi Produttivi 293 379 379 86 129,3% 129,3% 38.543 18.227 Totale Servizi a Domanda Individuale 63.384 -24.841 60,80 % 28,80% 15 GRADO DI COPERTURA DI COPERTURA DEI SERVIZI A DOMANDA INDIVIDUALE 1/2 Entrate, spese e grado di copertura dei servizi a domanda individuale Preventivo 2010 (dati migliaia di euro) Servizi a domanda individuale Spese Totali Entrate Totali Entrate da Tariffe Disavanzo Totale %copertura Totale % copertura da tariffe Mense scolastiche 6.420 5.551 4.431 -869 86,5% 69% Centri estivi 525 1 1 -524 0,2% 0,2% Asili nido 10.806 2.572 2.362 -8.234 23,8% 21.9% Asili nido convenzionati 3.397 950 0 -2.447 28% 0% Prolungamento d’orario asili nido 137 32 32 -105 23,4% 23,4% Prolungamento d’orario scuole Materne 128 64 64 -64 50,1% 50,1% Prescuola elementari 252 111 111 -141 44% 44% Trasporti scolastici 682 72 72 -610 10,6% 10,6% …………………… ……… …… ……. ……. ………. ………… ………………………… ………… ……. ……. ………… ………. ………… …………………… ……….. …….. …….. ………….. ………….. ………….. Totale servizi di welfare 58.109 36.806 16.941 -21.303 63.3% 29.2% Servizi di Welfare 16 GRADO DI COPERTURA DI COPERTURA DEI SERVIZI A DOMANDA INDIVIDUALE 2/2 Entrate, spese e grado di copertura dei servizi a domanda individuale Preventivo 2010 (dati migliaia di euro) Servizi a domanda individuale Spese Totali Entrate Totali Entrate da Tariffe Disavanzo Totale %copertura Totale % copertura da tariffe Musei 1.446 195 149 -1252 13,4% 10,30% Galleria Civica e mostre 985 340 16 -646 34,5% 1,6% Museo della Figurina 237 97 16 -140 40,8% 6,6% ………. ….. …. ……. ……… ……… ……… …………… …….. …….. …….. ……….. ……… …….. Campi da calcio 1010 245 245 -765 24,3% 24,3% Totale servizi culturali e sportivi 4.982 1.358 907 -3.624 27,3% 18,2% Parcometri 0 52 52 52 n.C n.c. Mercati 293 327 327 34 111,5% 111,5% Totale servizi produttivi 293 379 379 86 129,3% 129,3% Totale servizi a domanda individuale 63.384 38.543 18.227 -24.841 60,8% 28,8% Servizi culturali e Sportivi Servizi produttivi 17 L’evoluzione della spesa e il “patto di stabilità interno” La spesa pubblica comunale (corrente e di investimento) dovrà orientarsi nel presente mandato amministrativo verso una riconversione con margini di espansione selettiva verso i bisogni ritenuti primari (welfare,territorio,sicurezze), ma anche di forte razionalizzazione e contenimento diffusi; strategia resa quasi obbligata dai vincoli normativi che,comunque, limitano le possibilità di rispondere a domande insoddisfatte per servizi alle persone e per infrastrutture. Al fine di cogliere meglio alcuni aspetti qualitativi delle dinamiche finanziarie dei programmi di spesa , occorre valutare la dimensione e la dinamica della spesa distinta per ciascuna delle aree strategiche del programma di legislatura. 18 TAB.8- LA SPESA CORRENTE PER POLITICHE 2010-2012 (Dati in migliaia di euro) POLITICA 2008 CONSUNTIVO 2009 INIZIALE 2009 ASSESTATO 2010 PREVISIONE 2011 PREVISIONE 2012 PREVISIONE 1) Sviluppo del sistema Modena 5.057 6.024 6.181 4.857 4.781 4.856 2) Qualità dell’ambiente del territorio della vita 34.359 34.772 35.381 35.908 36.030 36.215 3)Cittadinanza,soci alità,e partecipazione 23.226 22.049 23.352 22.172 21.739 21.661 4)Welfare 109.215 107.087 112.228 111.419 110.799 110.774 5)Il Comune Amico 36.836 37.405 37.877 37.284 37.604 37.804 TOTALE 208.692 207.336 215.020 211.640 210.953 211.310 19 IL COSTO DEL DEBITO DAL 2002 AL 2012 (Dati in migliaia di euro) 1/2 ANNI STOCK DEL DEBITO *** RATA AMMORTAMENTO TRASFERIMENTI ERARIALI ONERE NETTO A CARICO DEL COMUNE INCIDENZA RATA SU ENTRATE CORR-% 2002 52.044 9.500 5.550 3.950 4,89 2003 50.096 6.982 2.252 4.729 3,43 2004 56.300 7.049 2.874 4.175 3,36 2005 45.912 7.417 2.101 5.316 3,47 2006 38.980 4.926 1.704 3.222 2,62 2007 33.377 4.915 1.403 3.513 2,42 2008 34.998 4.561 1.211 3.350 2,20 *2009 36.318 4.254 939 3.315 2,02 **2010 43.592 3.663 784 2.880 1,78 **2011 50.686 3.856 721 3.135 1,88 **2012 55.454 4.120 712 3.408 2,00 20 IL COSTO DEL DEBITO DAL 2002 AL 2012 2/2 L’onere del debito (le rate comprensive di interessi e quote capitali) sarà nel 2010 di circa 3,7 mil.rispetto ai 9,5 del 2002.La diminuzione rispetto al 2009 è determinata dal completamento del rimborso di debito contratto nel ’98.L’incidenza dell’indebitamento sulle entrate correnti passerà dal 4,9% del 2002 al 1,8% del 2010. La scelta passata di ristrutturazione del debito e quella di un ricorso moderato a nuovi prestiti hanno consentito di controbilanciare l’effetto negativo del calo dei trasferimenti erariali (fondo sviluppo investimenti) e di liberare risorse rendendo più flessibile la struttura di bilancio. 21 LIMITE MASSIMO DELLA SPESA ANNUA PER INCARICHI DI COLLABORAZIONE AUTONOMA (comma 3,art.46, D.L. 112/08) 1/2 L’art. 46 del D.L. 112/08 ha ulteriormente modificato la materia relativa alla regolazione e alla riduzione delle collaborazioni e delle consulenze nella pubblica amministrazione. In particolare, stabilisce che ,in sede di definizione del bilancio di previsione ,sia anche stabilito il limite annuo delle spese per incarichi di collaborazione. Il limite di spesa 2010-2012 per tutti gli incarichi di collaborazione, compresi quelli per progettazione di opere pubbliche, è stato definito con riferimento alle attività istituzionali previste dalla norma e dai programmi ordinati per politiche contenuti nella Relazione Previsionale e Programmatica 2010-2011-2012,come emerge nella tabella che segue: 22 LIMITE MASSIMO DELLA SPESA ANNUA PER INCARICHI DI COLLABORAZIONE AUTONOMA (comma 3,art.46, D.L. 112/08) 2/2 POLITICA INIZIALE 2009 PREVISIONE 2010 PREVISIONE 2011 PREVISIONE 2012 SVILUPPO DEL SISTEMA MODENA 120 9 9 9 2) QUALITA’ DELL’AMBIENTE,DEL TERRITORIO E DELLA VITA 881 553 553 569 3) CITTADINANZA,SOCIALITA’ E PARTECIPAZIONE 827 1.048 1.364 1.370 1.085 1.358 1.364 1.370 546 455 458 459 3.458 3.423 3.319 3.293 1) 4) WELFARE 5)IL COMUNE AMICO TOTALE INCARICHI Nel complesso il limite di spesa per incarichi di qualsiasi tipo è fissato in 3,42 mil.per il 2010; in 3,32 mil. per il 2011 e in 3,29mil. Per il 2012, valori in diminuzione rispetto a quelli previsti nel 2009 23 Piano Esecutivo di Gestione Il PEG è lo strumento fondamentale di programmazione dell’Amministrazione Locale. La Giunta, annualmente, in coerenza con il bilancio, stabilisce quali sono gli obiettivi da raggiungere e fornisce ai vari responsabili dei settori le risorse umane, finanziarie e patrimoniali necessarie. PEG come Programmazione : Le Linee strategiche che trovano espressione nel bilancio di previsione si manifestano nella concertazione degli obiettivi, attraverso la definizione delle risorse assegnate. PEG come Gestione : I Dirigenti sono i responsabili della gestione ed hanno il PEG come strumento attuativo dell’agire amministrativo. PEG come strumento di controllo : La Giunta ha la possibilità di verificare, in itinere ( Report del controllo di gestione) il grado di raggiungimento degli obiettivi. 24 Composizione del PEG Individuazione delle Aree di funzione Gestionale ( Centro di Responsabilità). Individuazione delle funzioni assegnate al Centro di responsabilità. Definizione degli obiettivi di gestione da raggiungere. Definizione delle risorse umane e strumentali assegnate. Definizione dei Parametri per il monitoraggio delle azioni svolte. Definizione in termini economici delle voci di Entrata e di Spesa assegnata. 25 La struttura e il contenuto del PEG e della relativa delibera CENTRI DI RESPONSABILITÀ E CENTRI DI COSTO (definizione, criteri di progettazione e funzioni) OBIETTIVI DI GESTIONE (progetti, linee guida di attuazione dei progetti, indicatori) DOTAZIONI FINANZIARIE (assegnazioni dei capitoli, budget dei centri di responsabilità e dei progetti) DOTAZIONI NON FINANZIARIE (dotazione di risorse umane e strumentali) Processo di assegnazione di obiettivi e di risorse, competenza della Giunta e dei responsabili dei centri di responsabilità Procedure di attribuzione degli obiettivi nell’ambito del principio di separazione tra politica e amministrazione26 La Programmazione e Pianificazione Gestionale La programmazione dell’Ente Locale si configura come pianificazione strategica, strumento indispensabile nel contesto dinamico della realtà locale in cui appare necessaria la capacità di compiere scelte in un ottica temporale, ove prevale il concetto di pianificazione pluriennale delle attività. Tale tipo di procedimento permette di tenere sotto controllo: 1. L’efficacia dell’azione condotta; 2. L’individuazione di eventuali cause ostative interne e/o esterne; 3. L’economicità delle azioni attuate; 4. L’individuazione di eventuali correttivi, necessari al conseguimento dei risultati prefissati. Il principio di separazione tra politica e gestione, è la chiave di lettura della gestione dell’Ente locale, e si basa sul trinomio: PROGRAMMAZIONE Attribuita al Consiglio Comunale / Provinciale GESTIONE Attribuita alla Giunta ATTUAZIONE Attribuita alla Dirigenza 27 Il Piano Esecutivo di Gestione rappresenta, infatti, nell’ambito del procedimento di programmazione dell’ente locale, lo strumento che la Giunta, avendo recepito le Linee programmatiche dal Consiglio Comunale, concerta con la Dirigenza per il pieno rispetto del bilancio di previsione in termini di efficienza ed economicità. L’organo esecutivo definisce, prima dell’esercizio finanziario, il Piano Esecutivo di Gestione, determinando gli obiettivi di gestione ed affidando gli stessi, unitamente alle dotazioni necessarie, ai responsabili dei servizi. Nell’ottica della separazione tra politica e gestione il PEG, è lo strumento che collega gli indirizzi politici con la pianificazione operativa e rappresenta, perciò, l’anello di congiunzione tra politica ed apparato burocratico. Il Piano Esecutivo di Gestione (PEG) va, quindi, inquadrato nel sistema costituito innanzitutto dal bilancio preventivo, e quindi collegato bilancio pluriennale, e dalla relazione previsionale e programmatica: in tale sistema esso rappresenta il piano operativo, cioè l'insieme dei budget che abbracciano tutta l'attività dell'Ente. Il percorso logico risulta il seguente: - Bilancio di mandato - Bilancio di previsione - Bilancio pluriennale - Piano Esecutivo di Gestione - Relazione Programmatica 28 Il Piano Esecutivo di Gestione Il Piano Esecutivo di Gestione diventa, pertanto, uno strumento indispensabile per la direzione di tutte le attività dell’ente locale che derivano dall’esercizio delle funzioni di indirizzo proprie degli organi di governo. L’equilibrio economico si deve necessariamente basare sulla base dei dati pregressi e deve tenere conto dell’evoluzioni di nuovi processi e dei nuovi obiettivi da raggiungere. PRIMA FASE Occorre individuare, in chiave di interventi: Obiettivi strategici Intesi come finalità imprescindibili dell’Ente, non valutando l’economicità delle azioni attuate Obiettivi parzialmente strategici Intesi come obiettivi ove occorre valutare l’impatto di economicità Obiettivi economici Intesi come interventi il cui risultato va valutato solo in chiave economica. SECONDA FASE Occorre individuare, in chiave di reperimento delle risorse finanziarie: Entrate proprie indistinte E quindi entrate tributarie, per trasferimenti Entrate per servizi E quindi entrate direttamente collegate al servizio reso. 29 TERZA FASE Occorre collegare le due fasi ed in chiave politica scegliere le fonti di finanziamento, ad esempio: Obiettivi strategici Finanziati con Entrate proprie indistinte; Obiettivi parzialmente strategici Finanziati con E.P. e Entrate per servizi; Obiettivi economici Finanziati da Entrate per servizi. QUARTA FASE Occorre, assegnare alla Dirigenza, nel rispetto dei vincoli politici, gli obiettivi e le risorse necessarie: • Individuazione dei costi dei singoli obiettivi assegnati (diretti ed indiretti); • Individuazione delle risorse umane e strumentali assegnate; • Individuazione delle risorse finanziarie idonee a garantire l’attuazione delle azioni. QUINTA FASE Occorre in itinere, attuare il monitoraggio ed il controllo delle azioni intraprese: • Introduzione della contabilità analitica e del controllo di gestione; • Individuazione di parametri economici e di efficienza per attuare il controllo; • Interventi, in corso di esercizio, per confermare o meno la validità dell’obiettivo assegnato. 30 Il Piano Esecutivo di Gestione si configura come uno strumento attraverso il quale si mira ad applicare, nell’ambito della pubblica amministrazione, una logica “budgetaria”. La logica del budget consiste nel collegare le risorse ai risultati da conseguire, per centri di responsabilità, con ampia autonomia organizzativa. Ne consegue che elemento fondamentale del processo di budget è la suddivisione della struttura organizzativa dell’ente in centri di responsabilità Il PEG costituisce, quindi, un documento formale che contiene, in termini quantitativi, i programmi e le politiche direzionali per un periodo determinato ed opera come guida, come quadro rappresentativo di quello specifico periodo di tempo. Ciò comporta che occorre un diretto collegamento con il Bilancio annuale (rectius Triennnale) e deve prevedere: - UNA PARTE DESCRITTIVA IN TEMA DI OBIETTIVI DA RAGGIUNGERE; - UNA PARTE ECONOMICA DISTINTA TRA COSTI (diretti ed indiretti) E RICAVI; - UNA PARTE GESTIONALE IN TEMA DI INDIVIDUAZIONE DELLE RISORSE UMANE E STRUMENTALI ASSEGNATE. Il documento, prevede dunque, un collegamento con il bilancio annuale di previsione attraverso un meccanismo che vede coinvolti tre soggetti: Consiglio, Giunta e Dirigenza su due diversi livelli di autorizzazione: un primo livello, dal Consiglio alla Giunta, attraverso il Bilancio un secondo livello di autorizzazione, dalla Giunta al Dirigente, attraverso l’attribuzione degli obiettivi e delle risorse. Il Piano Esecutivo di Gestione è differente dal bilancio poiché il secondo è un documento con contenuti esclusivamente finanziari, mentre il primo oltre agli elementi finanziari contiene sia gli obiettivi di gestione, sia l’individuazione degli 31 strumenti e delle dotazioni organiche utilizzate per la realizzazione degli stessi. Struttura del PEG Il PEG ha una funzione disaggregatrice del bilancio ripartendo in capitoli sia le risorse che gli interventi e frazionando i servizi della spesa in centri di costo. Tale ultima disaggregazione non è rigida e dipende dalla dimensione dell'ente, dalla rete dei servizi resi, dal volume degli affari intrapresi e dalla dotazione organica. Non bisogna, tuttavia, cadere nella tentazione di considerare il PEG come assegnazione di Parte separate del Bilancio di Previsione o, peggio ancora, di assegnare il PEG in corso di esercizio. La forma del PEG, come già precedentemente accennato, è libera non esistendo sotto il profilo normativo alcun obbligo di osservare un modello standard; tuttavia deve essere redatto tenendo conto degli obiettivi programmatici e gestionali che sono alla base di tale strumento: • Collegamento con il bilancio pluriennale ed annuale; • Riferimento a dati storici degli esercizi passati; • Chiara indicazione degli obiettivi assegnati e delle performances da raggiungere; • Giusto mix tra costi, risorse umane e utilizzo di beni materiali ed immateriali. 32 Per motivi gestionali è opportuno dettagliare un servizio in diversi centri di costo, in modo da far corrispondere la struttura contabile dei servizi quanto più possibile con quella organizzativa vera e propria. Per motivi economici è opportuno avere una maggiore analiticità nella tipologia delle spese che consente di tenere sotto controllo una particolare spesa per cui, ad esempio, dall’intervento generale “spese per acquisto di beni”, si passerà al dettaglio delle singole voci di spesa per acquisto di beni, es.”acquisto libri, riviste, stampati”. L’aspetto critico del PEG è il processo di misurazione, nel corso dell’esercizio, delle azioni intraprese. E’ di tutta evidenza che il PEG diventa un mero strumento contabile se, una volta assegnati gli obiettivi, individuate le risorse, non si hanno gli strumenti per valutare il grado di raggiungimento degli obiettivi. Se l’obiettivo è l’incremento dei bambini all’asilo nido, con il mantenimento del personale in dotazione, (obiettivo di efficienza e di economicità), l’Ufficio Scuola deve adottare gli strumenti di misurazione che consenta di misurare i flussi di entrate, le rinunce e la percentuale di servizio raggiunto nell’ambito comunale. 33 Funzione strategica e gestionale Negli enti locali la conclamata separazione tra politica e amministrazione resta a tutt’oggi un punto di arrivo non ancora del tutto raggiunto e che incontrerà non pochi ostacoli sulla strada della sua piena attuazione. La realtà insegna che il rapporto Giunta/ Dirigenza non è paritetico a vantaggio della Giunta; chiaro esempio al riguardo è la politica, non sempre appropriata, dello strumento delle VARIAZIONI DI BILANCIO. E’ opportuno evidenziare come ad ogni variazioni di bilancio occorre effettuare l’analisi se sia necessario procedere ad una VARIAZIONE DEL PEG. Occorre sempre mantenere, in perfetta sintonia il punto di equilibrio tra bilancio di esercizio e PEG. In tema di gestione operativa si può affermare che gli organi tecnici garantiscono maggiore competenza e più autonomia di quelli politici, i dirigenti si vedono attribuita, con l’approvazione da parte dell’organo esecutivo del PEG e con la successiva assegnazione degli obiettivi, la competenza gestionale riguardo le risorse finanziarie, umane, strumentali e di controllo. L’attribuzione delle funzioni gestionali agli organi tecnici, coincide con l’acquisizione di poteri più ampi e meglio definiti, ma allo stesso tempo segna una dilatazione delle responsabilità dirigenziali. Ai dirigenti è riconosciuta la facoltà di impegnare all’esterno l’amministrazione e di adottare atti e provvedimenti amministrativi, è attribuita la gestione finanziaria con il conseguente potere di spesa, quella tecnica ed amministrativa nonché l’insieme dei poteri necessari al buon funzionamento della macchina organizzativa di cui sono il vertice. Da momento di approvazione del PEG l’organo politico non può più interferire sulla gestione dei Dirigenti, i quali devono operare sulla base del principio AUTONOMIA GESTIONALE = RESPONSABILITA’ DELLE AZIONI34 La ratio della nuova ripartizione delle competenze risiede nell’esigenza di assicurare una maggiore professionalità nello svolgimento dell’attività gestionale e, quindi, una migliore qualità dei servizi erogati dalle amministrazioni pubbliche. Il trasferimento di sempre maggiori funzioni gestionali, dalla classe politica alla dirigenza tecnica ha, da un lato, conferito maggiore autonomia e competenza all’attività di pubblici poteri e, dall’altro, restituito agli organi di governo la loro naturale funzione. Attraverso il PEG, infatti, la Giunta definisce in termini programmatici ed operativi, le linee strategiche adottate dal Consiglio comunale e contenute nel bilancio pluriennale, nella relazione previsionale e programmatica e nel bilancio annuale. Da quanto detto si evince la duplice importanza del PEG: da un lato la sua adozione consente di verificare la rispondenza degli indirizzi politico – amministrativi impartiti dal Sindaco e dalla Giunta con quelli definiti dall’organo consiliare, dall’altro definisce gli obiettivi di gestione da affidare ai responsabili dei servizi. Si può, quindi, affermare che il PEG, oltre ad essere il documento fondamentale attraverso il quale si attua la separazione tra le competenze politiche e gestionali, costituisce una vera e propria “cerniera operativa” tra organi di governo e di gestione. Questi ultimi, infatti, ricevendo obiettivi e risorse assumono la responsabilità di gestione misurabile in termini di efficacia (rapporto tra obiettivi assegnati ed obiettivi conseguiti) e di efficienza (rapporto tra obiettivi raggiunti e risorse utilizzate). 35 Separazione dei poteri Il PEG è il principale strumento attraverso il quale si formalizza la separazione tra attività di indirizzo degli organi politici e quella di gestione affidata agli organi burocratici. È dunque il documento in cui avviene la definizione delle responsabilità gestionali e la individuazione delle unità organizzative al cui responsabile sono assegnati obiettivi e affidate risorse umane, strumentali e finanziarie per il loro raggiungimento. Gli obiettivi, infatti, espressi anche in termini quantitativi, devono essere formulati in modo da poter essere compresi da parte di tutti gli interessati. Lo strumento da utilizzare è quello della concertazione. La corretta fissazione degli obiettivi e l'accettazione degli stessi da parte dei responsabili della gestione deve diventare il cardine e dell’attività di programmazione; essa costituisce un valido ausilio per orientare nella giusta direzione gli sforzi di tutti i componenti dell'organizzazione evitando di disperderli in azioni inutili e di cadere nella sovrapposizione dei ruoli e delle competenze. Lo scopo è, quindi, quello di delegare le responsabilità di gestione ai responsabili di servizi, i quali devono rispondere del raggiungimento degli obiettivi prefissati alle seguenti condizioni: • che le risorse necessarie siano effettivamente disponibili; • che gli strumenti gestionali siano articolati in modo da assicurare una reale autonomia e un grado di libertà adeguato; • che gli obiettivi sia non solamente “politici” ma raggiungibili in chiave gestionale; 36 • che sia stato elaborato un sistema coerente di obiettivi. I risultati attesi dalle attività svolte devono essere espressi in termini: • • • • tempi; volumi di attività; performance da raggiungere; aspetti qualitativi ma sempre, comunque, quantificabili ed in grado di essere confrontati. Se non vi è analisi e fissazione degli obiettivi , viene meno la possibilità di svolgere il processo di controllo e quindi di procedere ad una nuova programmazione. L’adozione del piano esecutivo di gestione è da ritenersi indispensabile per tutti gli enti locali, a prescindere dalla norma e dalla grandezza demografica. La separazione dei poteri tra indirizzo e gestione, si ritiene, sia regola ineliminabile in qualsiasi ente locale e l’attuazione concreta e compiuta di essa richiede, preventivamente, l’attribuzione di risorse certe ai servizi, nonché gli obiettivi da raggiungere, al fine di consentire l’operatività gestionale La necessità di adozione del PEG da parte di tutti gli enti locali è evidente anche al fine di consentire un efficiente controllo di gestione, obbligatorio a prescindere dalla grandezza dell’ente medesimo. Anche i Comuni di piccole dimensioni dovrebbero redigere il piano esecutivo di gestione poiché questo consente una gestione flessibile e reale delle risorse finanziarie anziché una gestione rigida del bilancio che si avrebbe in assenza dello stesso: la norma ha, di fatto, reso 37 facoltativo l’unico strumento che non avrebbe dovuto esserlo. L’adozione del PEG comporta, inoltre, necessariamente una “concertazione condivisa” nel senso che, non solo tutti i soggetti della direzione devono partecipare alla determinazione degli obiettivi, ma anche tutti i membri di un singolo settore devono essere chiamati a formulare gli obiettivi in armonia con i programmi degli altri settori tentando di promuovere l’intesa per la risoluzione di comuni problemi di lavoro. L’approvazione del PEG consente, quindi, una formulazione dei programmi volta ad una utilizzazione per lo più economica del lavoro, dei materiali, delle attrezzature e dei capitali. In sostanza gestire un ente attraverso il PEG “obbliga”: 1. A porre opportuna attenzione alla situazione economica generale; 2. Ad effettuare continue analisi dell’ente; 3. A verificare il progredire o meno del raggiungimento degli obiettivi; 4. Ad aiutare nell’individuare le cause di eventuali ritardi, evidenziare l’efficacia e l’efficienza dell’azione amministrativa. Il PEG descrive quindi, in termini quantitativi e qualitativi, gli obiettivi che l'ente locale intende perseguire, sulla base dei seguenti percorsi: • Individuazione dei risultati da raggiungere con le risorse disponibili; • Autonomia dei responsabili dei servizi relativamente alle modalità di utilizzo delle risorse; • Misurazione dei risultati conseguiti sia in termini di utilizzo delle risorse che di attività svolte. La logica che sottende tale documento è dunque finalizzata a collegare le risorse impiegate ai risultati da conseguire per centri di responsabilità, con ampia 38 autonomia organizzativa. Il Piano costituisce, quindi, anche uno strumento di controllo che permette di rilevare i risultati ottenuti, misurarli e apportare gli eventuali correttivi. Tali funzioni possono essere svolte soltanto se il PEG viene considerato non un mero adempimento contabile, ma uno strumento organizzativo basato su un idoneo assetto delle competenze e su un sistema di procedure certe e definite. E' quindi uno strumento gestionale che traccia un percorso scandito da priorità, tempi e metodi di attuazione dell'azione amministrativa supportata dal budget. In conclusione il Piano Esecutivo di Gestione riuscirà a realizzare il proprio obiettivo se vede risulto i seguenti aspetti: 1) Organizzativo, per l'identificazione dei centri di responsabilità a cui attribuire obiettivi, risorse e responsabilità conseguenti; 2) Programmatico, per la definizione degli obiettivi e delle modalità di raggiungimento; 3) Finanziario, per la specificazione delle risorse finanziarie messe a disposizione dei vari centri di responsabilità. Ovviamente il piano esecutivo di gestione è uno strumento efficace solo e soltanto se i dirigenti sono coinvolti nella sua attuazione e, soprattutto, se si tiene conto nella predisposizione del PEG delle singole specificità di ogni ente, il piano, infatti, deve essere redatto in conformità con la realtà operativa cui si riferisce. 39 • L’utilizzo del Peg come strumento di pianificazione e di controllo Il PEG : Caso pratico 40 Polizia Locale 1/5 RISORSE UMANE Cat. D4 Cat. D3 Cat. D2 Cat. D1 Cat. C4 Cat. C3 Cat. C2 Cat. C1 Totale 43 Unità 2 Full Time 1 Full Time 2 Full Time 4 Full Time 3 Full Time 13 Full Time 5 Full Time 13 Full Time 41 Polizia Locale 2/5 RISORSE STRUMENTALI Personal Computers 20 Stampanti 19 Autovelox 1 Etilometro 2 Armi in dotazione 41 Radio Portatili 18 Automezzi 15 Fotocopiatori 2 Abbonamenti 3 Telefoni 13 Centrale Radio 1 42 Polizia Locale 3/5 Obiettivo 1 :Vigilanza di fronte agli istituti scolastici. Modalità di esecuzione Diretta Tempi di esecuzione Entro il 31 Dicembre 2009 Indicatori - n° presenze e servizi - n° ore effettuate - Incremento ore rispetto all’esercizio 2008. Obiettivo 2 :Servizio di controllo della circolazione stradale. Modalità di esecuzione Diretta Tempi di esecuzione Entro il 31 Dicembre 2009 Indicatori - n° Servizi effettuatati - n° Addetti impiegati - n° Violazione accertate. 43 Polizia Locale 4/5 Obiettivo 3 :Controlli sulle Concessioni di suolo pubblico. Modalità di esecuzione Diretta Tempi di esecuzione Entro il 31 Dicembre 2009 Indicatori - n° controlli effettuati - n° personale coinvolto - n° sanzioni comminate Obiettivo 4 :Controllo sui mercati settimanali. Modalità di esecuzione Diretta Tempi di esecuzione Entro il 31 Dicembre 2009 Indicatori - n° verifiche e controlli - n° verbali di accertamento violazione - n° ore effettive di controllo in loco 44 Polizia Locale 5/5 € 1.210.000,00 Entrata Sanzioni Codice della strada Riscossioni mediante ruoli Sanzioni amministrative Altro € 888.000.00 € 200.000,00 € 35.000,00 € 87.000,00 € 1.818.243,00 Uscita Retribuzioni ed oneri riflessi Postali per notifica Missioni e straordinario e acc. Interventi per sicurezza Manutenzioni arredi Energia elettrica e carburante Mutui - Quota interessi € 1.196.745,00 € 30.000,00 € 196.833,00 € 32.000,00 € 13.000,00 € 17.000,00 € 43.000,00 45 Attività Economiche 1/5 RISORSE UMANE Cat. D4 Cat. D1 Cat. C5 Cat. C3 Cat. C1 Totale 5 Unità di cui 1 a Part Time. 1 Part Time 1 Full Time 1 Full Time 1 Full Time 1 Part time 46 Attività Economiche 2/5 RISORSE STRUMENTALI Personal Computers 4 Calcolatrici 2 Stampanti Archivio su CD Fax Macchine da scrivere Telefoni 2 1 1 1 3 47 Attività economiche 3/5 Obiettivo 1 : Approvazione criteri per insediamenti. Modalità di esecuzione Tempi di esecuzione Indicatori Su affidamento Entro il 31 Dicembre 2009 - Approvazione criteri entro il……. - Mappatura nuovi insediamenti entro il….. - n° nuovi insediamenti Obiettivo 2 :Rilascio nuove autorizzazioni per esercizi pubblici. Modalità di esecuzione Tempi di esecuzione \Indicatori Diretta Entro il 31 Dicembre 2009 - Revisione parametri e criteri per il rilascio delle autorizzazioni e loro approvazione. - Predisposizione ed emanazione bando - Assegnazione e rilascio nuove autorizzazioni 48 Attività Economiche 4/5 Obiettivo 3 :Rilascio nuove autorizzazioni di noleggio auto. Modalità di esecuzione Diretta Tempi di esecuzione Entro il 31 Dicembre 2009 Indicatori - Predisposizione ed emanazione bando - Espletamento procedura concorsuale - Assegnazione e rilascio nuove autorizzazioni Obiettivo 4 :Procedura di verifica sugli impianti di carburante. Modalità di esecuzione Diretta Tempi di esecuzione Entro il 31 Dicembre 2009 Indicatori - Completamento attività del gruppo di lavoro - n° impianti controllati - n° comunicazione esiti verifiche 49 Attività Economiche 5/5 Entrata Rimborsi spese Commissioni € 1.500,00 € 152.626,00 1.500,00 Uscita Retribuzioni ed oneri riflessi € Elaborazioni Piani commercio € Fiere e Mercati € Contributi ad attività econom. € Irap € Acquisti vari € € 118.711,00 1.400,00 5.000,00 15.000,00 7.915,00 4.600,00 50 A cura di: Dott.Luciano Salsi Dottore Commercialista Revisore contabile Via Galliera,22 Bologna tel:051/0954305 fax 051/0954306 E mail : [email protected] 51

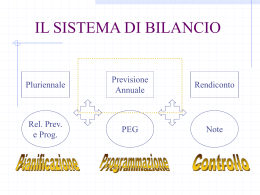

Scaricare