☰

Esplorare

registrati

Iscriviti

Caricare

×

Scaricare

senza categoria

servizi di pagamento accessori al conto easy money transfer

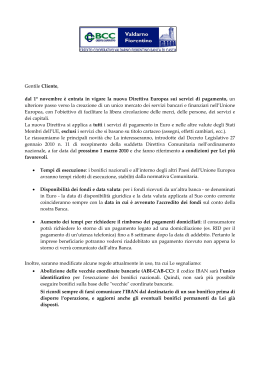

Gentile Cliente, dal 1° novembre è entrata in vigore la nuova

sipag - Europulsar

2qPi) Servizi di Pagamento e Incasso collegati al Conto Corrente DPiù

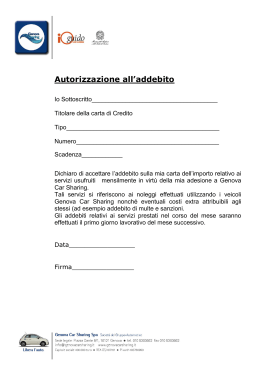

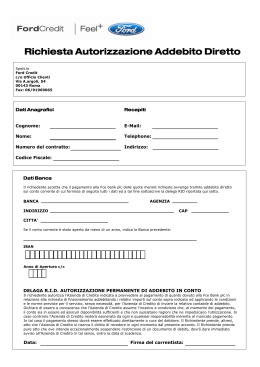

Autorizzazione all`addebito

SIZE TYPE PRICE PCS TOTAL 175/60R13 V70A

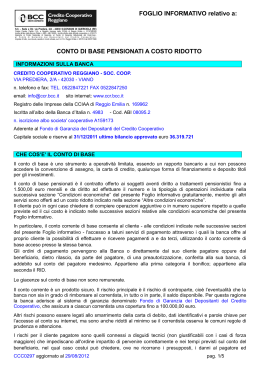

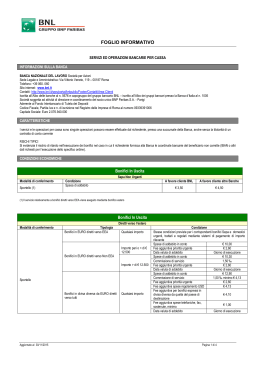

FOGLIO INFORMATIVO - Credito Cooperativo Reggiano

Richiesta Autorizzazione Addebito Diretto

FOGLIO INFORMATIVO

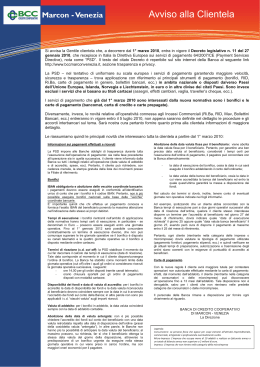

Avviso del 01.03.2010 - Banca di Credito Cooperativo di Marcon

ADDEBITO DIRETTO SEPA BUSINESSto BUSINESS Cosa cambia