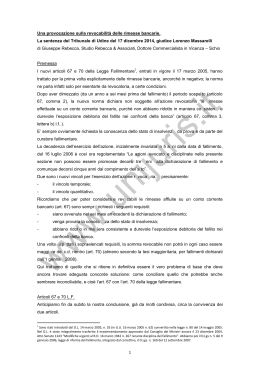

Alberto Mazzali A n d re a S t o c c h i e ro M a rc o Z u p i Centro Studi di Politica Internazionale – CeSPI Rimesse degli emigrati e sviluppo economico Rassegna della letteratura e indicazioni per la ricerca 1. Le rimesse dei lavoratori emigrati come risorsa finanziaria per lo sviluppo economico 1.1 L’ammontare delle rimesse rilevate statisticamente 1.2 L’andamento dei flussi aggregati di capitale estero verso i Pvs e le rimesse 1.3 L’interpretazione implicitamente psicologica dei flussi finanziari e la sottostima delle rimesse nel quadro delle rilevazioni statistiche 1.4 L’importanza dei flussi di capitale estero per lo sviluppo dei Pvs 3 3 9 15 21 2. Le determinanti dei flussi di rimesse 2.1 I fattori che influenzano i flussi di rimesse 2.2 Le determinanti a livello microeconomico 2.3 Le determinanti a livello macroeconomico 27 27 29 31 3. I canali per il trasferimento di rimesse 3.1 I fattori che influenzano la scelta dei canali per il trasferimento dei fondi 3.2 I canali formali 3.3 I canali semiformali e informali 35 4. L’impatto delle rimesse sullo sviluppo locale 4.1 Le rimesse e i contesti economici dei paesi di origine 4.2 Uso e impatto sullo sviluppo locale 4.3 Emigrati agenti di sviluppo locale 4.4 Condizioni, istituzioni e politiche per valorizzare le rimesse 35 37 39 43 43 48 53 56 5. Valorizzazione delle rimesse per lo sviluppo locale. Esperienze e agenda di lavoro 5.1 Incentivi all’uso dei canali formali di intermediazione finanziaria 5.1.1 Le misure 5.1.2 I risultati 5.2 Condizioni economiche per un impatto positivo sullo sviluppo 5.3 Le esperienze di coinvolgimento del settore non profit 5.3.1 Le istituzioni di microfinanza 5.3.2 Le reti di Credit Union 5.3.3 Le associazioni di emigrati e la cooperazione internazionale allo sviluppo 5.4 Un’agenda per la ricerca in Italia 61 61 62 63 65 69 69 71 72 74 Note 79 Bibliografia 85 La ricerca è stata realizzata nel quadro del Programma Financing for Development e del Programma MigraCtion, sostenuto dalla Compagnia di San Paolo, Ministero Affari Esteri e Monte dei Paschi di Siena. Si ringrazia il Comune di Torino per il sostegno alla pubblicazione e alla presentazione della ricerca nel seminario “Migrazioni e Cooperazione allo Sviluppo”, tenutosi l’8 Luglio 2002. A l e s s a n d ro R o t t a – C e S P I Le rimesse dei lavoratori emigrati come risorsa finanziaria per lo sviluppo economico 1.1 L’ammontare delle rimesse rilevate statisticamente Una tipologia di flussi finanziari che solitamente non viene indicata nei documenti sui flussi finanziari internazionali che legano paesi industrializzati e paesi in via di sviluppo, e che invece costituisce il nostro specifico interesse, è rappresentata dalle rimesse dei lavoratori emigrati. Una voce trascurata oltre che notevolmente sottostimata, come vedremo, che costituisce uno dei flussi più significativi, in termini sia di quantità di risorse sia di continuità nel tempo. È curioso che una voce così importante in termini quantitativi, come le rimesse – superiore ad esempio al flusso globale di Aiuti pubblici allo sviluppo – cui bisognerebbe peraltro aggiungere, in termini di stima, il flusso finanziario che transita per canali informali, sia solitamente ritenuto un fattore residuale trascurabile e indipendente dalla dinamica degli altri flussi finanziari. Le rimesse dei lavoratori emigrati tendenzialmente cresceranno con gli anni, dal momento che le migrazioni internazionali continueranno ad aumentare. Negli ultimi 35 anni, a livello mondiale il numero dei migranti internazionali è raddoppiato1. L’Europa è la regione con il maggior numero di immigrati e il più alto tasso di crescita (dal 3,3% annuo, nel 1965, ad oltre il 5% nel 1990), mentre il Nord America, l’Australia e la Nuova Zelanda sono le aree con la più alta percentuale di residenti nati all’estero2. Il dato statistico sulle rimesse, a monte, sconta però una difficoltà di definizione dello stesso fenomeno di migrazione internazionale. I tipi di mobilità delle persone sono molteplici, prima ancora che di difficile rilevazione. Attraversare il con- 3 ’70 ’71 ’72 ’73 ’74 ’75 ’76 ’77 ’78 ’79 ’80 ’81 ’82 ’83 ’84 ’85 ’86 ’87 ’88 ’89 ’90 ’91 ’92 ’93 ’94 ’95 ’96 ’97 ’98 ’99 Belgio Francia Grecia Italia Portogallo Spagna Fonte: Imf e World Bank, 2001 e 2002 0 500.000.000 1.000.000.000 1.500.000.000 2.000.000.000 2.500.000.000 3.000.000.000 3.500.000.000 4.000.000.000 4.500.000.000 5.000.000.000 Figura 1. Flussi di rimesse verso i paesi industrializzati, 1970-1999 (milioni di dollari) Rimesse degli emigrati fine, cambiare il luogo di residenza e mantenere una nazionalità straniera nel paese ospitante, cioè i tre criteri caratterizzanti l’emigrazione internazionale, non sono necessariamente collegati: esiste il frequente fenomeno dell’emigrazione temporanea (senza cambiamento di residenza), esistono ancora forme di nomadismo come anche di trasferimenti transfrontalieri all’interno di medesime aree di appartenenza etnica o nazionale, la problematica dei rifugiati e dei richiedenti asilo ha una sua chiara specificità, il fenomeno degli irregolari e dei clandestini ha una forte diffusione, esistono molti casi di figli di immigrati che mantengono la nazionalità dei genitori, pur essendo nati ed avendo vissuto la propria vita nel paese “ospitante”, sono esistiti casi di rimpatrio forzato da ex colonie. Le discrepanze statistiche tra paesi di origine e di destinazione sulle rilevazioni di stock e flussi di migrazioni sono molto significative, a cominciare dal problema dello sfasamento e della diversa periodicità dei censimenti della popolazione; del resto gli stessi criteri legali adottati per la definizione di immigrato non sono uniformi3. Oggi 100 milioni di persone vivono fuori dal proprio paese di nascita, con lo status di emigrati o rifugiati. Cioè, una persona ogni sessanta sul pianeta. Di questi, quasi 80 milioni sono i lavoratori emigrati internazionalmente e le loro famiglie, i restanti 15-20 milioni sono rifugiati. In Europa, meno del 5% delle persone sono cittadini stranieri e il caso italiano dimostra come molti vadano a colmare, in modo complementare, il vuoto dei lavori definiti, nella terminologia inglese, “3D” (dirty, dangerous, and difficult: sporchi, pericolosi e difficili). Attraverso questi impieghi, la popolazione emigrata all’estero attiva un circuito finanziario di valore assoluto. Un circuito non destinato a diminuire. L’invecchiamento della popolazione dei paesi industrializzati comporta un effetto di attrazione di popolazioni giovani di immigrati: complessivamente, l’Europa del 2010 avrà più pensionati che lavoratori; il Canada, per mantenere un rapporto di dipendenza minimo, ovvero tre lavoratori per ogni non lavoratore, dovrebbe aumentare del 50% i flussi annuali di immigrati. Per altro verso, lo sviluppo locale si dimostra il principale antidoto efficace all’emigrazione: senza andare lontani nel tempo all’esperienza italiana4, la Corea del Sud era fino all’inizio degli anni ’80 terra d’emigrazione (nel 1982 sono emigrati 150.000 coreani), per poi avere un saldo quasi in equilibrio alla fine degli anni ’80 (nel 1988 l’emigrazione netta era di 21.000 persone) e diventare terra d’immigrazione dalla metà degli anni ’90. Sul piano finanziario, il circuito delle rimesse dei lavoratori emigrati è particolarmente prezioso. Spesso, nel caso di molti paesi in via di sviluppo, si tratta di flussi che annualmente superano in valore assoluto quelli degli investimenti diretti esteri e degli aiuti. 5 Tabella 1. Maggiori paesi per flussi di rimesse in entrata 1999 Dollari 11.500.505.088 5.909.000.192 4.528.999.936 3.772.400.128 3.343.496.960 3.335.685.888 1.938.105.984 1.704.000.000 1.664.000.000 1.518.700.032 1.373.809.024 1.301.057.024 1.235.219.328 1.190.000.000 1.108.999.936 1.084.000.000 1.060.000.000 1.055.988.992 942.058.688 764.000.000 761.238.400 724.349.312 712.000.000 698.000.000 679.400.000 465.600.000 453.500.000 384.000.000 356.600.000 340.229.088 Paese India Messico Turchia Egitto Portogallo Spagna Marocco Bangladesh Giordania Rep. Dominicana El Salvador Nigeria Yemen Brasile Indonesia Ecuador Pakistan Sri Lanka Algeria Colombia Tunisia Francia Perù Polonia Giamaica Guatemala Croazia Cina Albania Italia Fonte: Imf e World Bank, 2001 e 2002 Somma periodo 1970-1999 Dollari 102.537.504.512 73.516.156.992 70.371.337.596 63.155.000.512 51.627.209.792 42.754.393.872 42.530.171.840 34.675.000.512 34.605.708.416 28.540.840.224 23.611.594.190 21.767.109.376 16.839.699.840 16.566.557.264 14.877.000.192 12.719.513.824 11.761.401.720 11.433.819.392 11.067.000.000 10.827.885.104 10.645.057.872 10.426.039.052 10.201.000.064 9.337.715.860 8.134.070.192 6.664.000.000 6.106.999.936 5.130.688.550 5.085.700.096 4.936.200.032 Paese India Portogallo Egitto Turchia Messico Pakistan Spagna Grecia Marocco Italia Giordania Libano Bangladesh Francia Brasile Algeria Belgio Yemen Rep. Dominicana Tunisia El Salvador Sri Lanka Cina Colombia Nigeria Filippine Indonesia Austria Giamaica Corea Rimesse degli emigrati Un primo dato di particolare rilievo è l’importanza che i flussi di rimesse hanno rivestito per gli stessi paesi industrializzati, a cominciare dall’Italia5. L’Italia riceveva, nel 1970, 0,5 miliardi di dollari, che divennero 1,6 miliardi (nel 1980), per poi diminuire, scendendo a 1,35 miliardi (nel 1985), 1,26 miliardi (nel 1990) e poi rapidamente ridursi a 346 milioni (più o meno stabilmente dal 1995). Il paese che, a livello mondiale, dopo l’India ha ricevuto complessivamente più rimesse attraverso i canali formali rilevati statisticamente nella bilancia dei pagamenti è il Portogallo. Nel 1975, il Portogallo ricevette rimesse pari a 1,1 miliardi di dollari, diventati quasi 3 miliardi (nel 1980), saliti ad oltre 4 miliardi (1990), fino al tetto di 4,6 miliardi (1992), per poi scendere a 3,8 miliardi (1995) e attestarsi intorno ai 3,35 miliardi negli ultimi anni. Altri paesi europei di più recente industrializzazione – Spagna e Grecia – si distinguono per il consistente afflusso di rimesse: rispettivamente, quasi 3,5 e 3 miliardi di dollari annualmente, negli ultimissimi anni. Venendo al caso dei paesi in via di sviluppo, riportati nella tabella 1, è evidente come il fenomeno delle rimesse interessi molti paesi asiatici (India, Pakistan e Bangladesh anzitutto), mediterranei (Egitto, Marocco, Giordania, Libano, Algeria e Tunisia), latinoamericani (Messico, Repubblica Dominicana, Brasile, Ecuador, Colombia, Giamaica) e molto meno paesi dell’Africa sub-sahariana. Ultimamente, anche l’area balcanica, come naturale, è molto più interessata dal flusso in entrata di rimesse (Croazia e Albania). Un paese che, invece, si colloca in una posizione di scarso rilievo, tenuto conto soprattutto della numerosità della popolazione, compresa quella emigrata, è la Cina. Le migrazioni cinesi costituiscono uno dei più importanti flussi migratori nel panorama internazionale non solo per la consistenza numerica delle popolazioni coinvolte, ma anche per l’ampio spettro dei paesi di destinazione. I cinesi d’oltremare hanno raggiunto un alto livello di inserimento economico nelle società di accoglienza6, con conseguenze dirette sui flussi di rimesse (il risparmio è reinvestito, ad esempio in immobili, oppure per pagare il viaggio dalla madrepatria a lavoratori che si inseriranno nelle aziende cinesi). Proprio il caso cinese evidenzia come la rilevazione statistica affidata al circuito bancario risenta delle specificità culturali e storiche di ogni comunità nazionale: gli emigrati europei sono quelli più usi al ricorso al circuito bancario, mentre probabilmente i flussi di rimesse delle altre nazioni sono maggiormente sottostimati, a causa del maggiore ricorso a canali alternativi e informali per effettuare le rimesse. In ogni caso, è sufficiente notare che India e Messico hanno ricevuto, nel 1999, flussi di rimesse pari a un terzo del totale del flusso mondiale di aiuti pubblici allo sviluppo per capire l’importanza di queste risorse. 7 8 Guardando sommariamente ai flussi di rimesse dall’Italia verso i paesi in via di sviluppo e transitati per il solo canale rilevato statisticamente dalle fonti ufficiali, il primo dato rilevante è la relativa novità del fenomeno: nel 1991, le rimesse degli immigrati in Italia erano pari a 110 miliardi di lire, a fronte di un flusso in entrata di oltre 1.100 miliardi di lire di rimesse di italiani all’estero. Nel 1998, si registra il saldo negativo per l’Italia della voce “rimesse”: a fronte di 535 miliardi di lire in entrata, si registrano oltre 760 miliardi di lire inviati all’estero. Nel 2000, a 1.138,76 miliardi di lire di rimesse d’immigrati in Italia hanno corrisposto 753 miliardi di rimesse di italiani all’estero. Nella ripartizione per aree delle rimesse inviate dall’Italia, il Nord Italia è l’area di maggior importanza per il flusso di rimesse verso l’estero (47% del totale italiano Tabella 2. Rimesse pro capite per principali province di invi (milioni di lire) Provincia Totale periodo 1992-2000 (media annua) Roma Milano Firenze Lecce Treviso Varese Bologna Brescia Torino Napoli Genova Vicenza Prato Trento Modena Catania Palermo Bari 1.301.006 705.862 550.003 120.839 102.859 92.624 85.330 82.052 81.517 74.698 71.046 68.742 61.189 59.570 59.524 58.544 52.025 51.102 Fonte: Uic e Caritas, 2002 L a b o r a t o r i o C e s p i (144.556) (78.429) (61.111) (13.427) (11.429) (10.292) (9.481) (9.117) (9.057) (8.300) (7.894) (7.638) (6.799) (6.619) (6.614) (6.505) (5.781) (5.678) Rimesse degli emigrati nel 2000): in particolare si distinguono la Lombardia (330,3 miliardi di lire, pari al 29% del totale italiano) e, al suo interno, la provincia di Milano (251,1 miliardi di lire inviati, pari al 22% del totale italiano). Come regione, la Lombardia è però seconda al Lazio (341,7 miliardi di lire inviati, pari al 30% del totale italiano), così come la provincia di Milano segue quella di Roma (335,5 miliardi di lire inviati, pari al 29,46% del totale italiano. Le province di Milano e Roma, quindi, spiegano da sole il 49,46% del totale delle rimesse dall’Italia). Il 56,4% delle rimesse dalla provincia di Roma e il 63,2% di quelle dalla provincia di Milano provengono da immigrati filippini. Molte altre comunità nazionali spiegano la restante quota di rimesse nel caso romano, mentre in quello di Milano è la comunità cinese che spiega gran parte della restante quota (22,9% del totale provinciale). Peraltro, la provincia di Roma guida la graduatoria nazionale per entità delle rimesse da parte di ciascun immigrato: circa 1,145 milioni di lire annui, contro la media nazionale di 675.000 lire. Sul piano dei continenti e paesi di destinazione, nel corso degli ultimissimi anni i paesi in via di sviluppo sono diventati destinatari di circa il 50% delle rimesse (la quota era dell’11,5% nel 1990), riducendosi il peso di Europa e Nord America. L’Asia diventa, nel 1999, il primo continente, davanti all’Europa (rispettivamente, il 39,8% e il 35,6% del totale delle rimesse; diventati il 43,9% e il 32,8% nel 2000). In termini di paesi, sempre nel 2000, le Filippine sono il principale beneficiario (387 miliardi di lire nel 2000), seguiti da alcuni paesi industrializzati (Stati Uniti, Inghilterra e Germania), da Cina (96,3 miliardi di lire), Francia e Marocco (38,9 miliardi di lire). Altri paesi in via di sviluppo sono stati il Senegal (15 miliardi di lire), la Romania (8 miliardi di lire), la Polonia (2 miliardi di lire), Albania e Tunisia (1 miliardo di lire). In termini di invii pro capite, le rimesse verso l’India, l’Est europeo e l’Africa sono le più basse (rispettivamente, 38.000, 62.000 e 177.000 lire, nel 2000). Non sono, purtroppo, disponibili al pubblico, presso l’Ufficio italiano cambi (Uic), dati che incrocino le province di origine dei flussi di rimesse con i paesi di destinazione; un elemento prezioso per l’analisi del comportamento delle comunità immigrate presenti in Italia, in termini di fiducia nei confronti del canale bancario. 1.2 L’andamento dei flussi aggregati di capitale estero verso i Pvs e le rimesse Il profilo aggregato dei flussi di risorse nette verso i Pvs offre alcune conferme e indicazioni generali. Con la crisi del 1982, si chiude la stagione dell’indebitamento 9 ‘70 ‘72 ‘74 Doni ‘76 ‘78 ‘80 ‘82 Rimesse estere Investimenti di portafoglio Crediti privati: obbligazioni Ide Crediti privati: banche commerciali Crediti Fmi Crediti pubblici Fonte: World Bank, 2001 e 2002 0 50.000 100.000 150.000 200.000 300.000 250.000 400.000 350.000 500.000 450.000 ‘84 ‘86 ‘88 Figura 2. Flussi aggregati netti verso i Pvs, 1970-2000 (milioni di dollari) ‘90 ‘92 ‘94 ‘96 ‘98 2000 Rimesse degli emigrati dei Pvs verso le banche commerciali, mentre parallelamente crescono i flussi di capitale privato investito (quadruplicano in pochi anni gli investimenti diretti esteri – Ide). Negli anni ’90, la situazione per i Pvs è profondamente cambiata: il dato aggregato indica un aumento delle risorse nette, e i flussi privati superano abbondantemente e permanentemente i flussi pubblici. Nel 1997, gli Ide superano i 170 miliardi di dollari e nel 1999 i 180 miliardi, una soglia mai raggiunta da nessun altro tipo di flussi finanziari. Emergono inoltre, sempre negli anni ’90, canali aggiuntivi di finanziamento, come gli investimenti di portafoglio, completamente assenti fino ai primi anni ’80. Gli investimenti di portafoglio superano il miliardo annuo e arrivano ben presto ad essere equivalenti al flusso annuo di Aps mondiale (doni e crediti d’aiuto, pari a circa 50 miliardi di dollari annui). Il rallentamento dell’economia mondiale è stato molto pronunciato nel corso degli ultimi anni: il tasso di crescita del Pil mondiale non aveva registrato livelli così bassi dal 1974, a seguito del primo shock petrolifero. Molti Pvs continuano ad avere scarso accesso ai mercati dei capitali, risentono della contrazione del credito internazionale e dell’incertezza e maggiore avversione al rischio da parte degli investitori. Nel 2000, i flussi finanziari, soprattutto depurati dalla componente a breve periodo dell’Fmi, pur in ripresa, continuano a rimanere ben al di sotto del picco raggiunto nel 1997, prima della crisi dell’Asia orientale. I flussi finanziari netti di lungo periodo avevano raggiunto in quell’anno 342,6 miliardi di dollari, per poi scendere a 334,9 (1998), 264,5 (1999) e 295,8 (2000). L’accresciuta turbolenza dei mercati finanziari e le frequenti crisi finanziarie degli ultimi anni che hanno investito i Pvs sono altamente correlate al nuovo profilo “privatistico” dei flussi finanziari verso i Pvs. I flussi pubblici, rappresentati da doni e crediti pubblici, sono sostanzialmente stagnanti in termini correnti. Al contrario, aumenta nel tempo il peso dei crediti di breve periodo delle istituzioni finanziarie internazionali (Fmi), che, per la loro natura di strumenti di correzione degli squilibri temporanei della bilancia dei pagamenti, non si configurano come strumenti finanziari orientati allo sviluppo e che quindi, differentemente da quanto solitamente avviene, preferiamo distinguere dalle altre forme di indebitamento (crediti pubblici e privati). Oltre al valore assoluto delle rimesse, un dato di particolare interesse è peraltro costituito dal peso relativo rispetto agli altri aggregati finanziari internazionali, a cominciare dagli aiuti e dagli investimenti diretti esteri, come pure rispetto al 11 ‘79 ‘80 ‘81 ‘82 ‘83 ‘84 ‘85 Fonte: Imf e World Bank, 2001 e 2002 0 20 40 60 80 100 120 140 ‘86 ‘87 ‘88 ‘89 Figura 3. Rapporto percentuale rimesse/Ide, 1979-2000 ‘90 ‘91 ‘92 ‘93 ‘94 ‘95 ‘96 ‘97 ‘98 America Latina e Caraibi Asia orientale e pacifico Africa sub-sahariana Europa e Asia centrale ‘99 2000 Rimesse degli emigrati risparmio nazionale. Si tratta degli indicatori che meglio identificano il peso reale dei flussi di rimesse (transitati per il canale bancario) nella realtà economica dei paesi. Guardando a macroaggregati regionali, un primo elemento interessante è il caso dell’Africa sub-sahariana. A dispetto del valore contenuto, in termini assoluti, del flusso di rimesse, è però vero che tale flusso è molto importante, tenuto conto del limitato ammontare di investimenti diretti esteri. Calcolando il rapporto percentuale tra afflussi di rimesse e afflussi di Ide, l’Africa sub-sahariana è passata dal 60% (1980) al 93,4% (1988), per poi scendere – in concomitanza con l’incremento dei flussi di Ide – ed attestarsi, in tutta la seconda metà degli anni ’90, tra il 30 ed il 40%. Anche una regione particolarmente interessata dai flussi di Ide, come l’America latina, risulta fortemente legata, in termini di afflussi finanziari esteri, alle rimesse, pari prima al 19,4% degli Ide (1980), poi al 58,5% (1990), infine al 20,2% (2000). L’Est Europa e l’Asia centrale hanno registrato, in termini di contabilità, un significativo incremento delle entrate valutarie tramite rimesse a partire dai primi anni ’90, nella fase di consolidamento del processo di transizione dell’economia verso forme di mercato. Il dato relativo alla regione Medio Oriente e Nord Africa non è riportato nella figura 2 non perché si tratti di una regione poco interessata dal fenomeno, ma perché all’opposto il peso delle rimesse è estremamente alto, al punto da essere fuori scala rispetto alle altre regioni (nel grafico, la scala ha un valore massimo pari a 150%), non scendendo mai al di sotto della soglia del 300%. Anche in valore assoluto, l’ammontare delle rimesse in tale regione è stato il più alto sino ai primi anni ’90: 5,12 miliardi di dollari nel 1980, 10,5 miliardi nel 1990, 12,5 miliardi nel 2000. Dal 1996, l’Asia meridionale ha superato la regione del Medio Oriente e Nord Africa in termini aggregati, raggiungendo nel 2000 i 18,4 miliardi di dollari. Misurando il dato delle rimesse, aggregato regionalmente, in proporzione alla ricchezza prodotta annualmente nel paese (Pnl in dollari correnti), l’Asia meridionale e il Medio Oriente e Nord Africa si confermano come le due macroregioni con il peso relativo delle rimesse più alto (2-3%). Diversamente l’Africa sub-sahariana, a conferma di una marginalizzazione crescente dai flussi finanziari internazionali – in particolare da quelli rilevati dalle statistiche ufficiali – registra un livello estremamente basso (compreso tra 0,3 e 0,6%), 13 ‘79 ‘80 ‘81 ‘82 ‘83 ‘84 ‘85 America Latina e Caraibi 5 e Nord Africa Medio Oriente 99 1 Asia meridionale 94 Africa 19 sub-sahariana Europa e Asia centrale Fonte: Imf e World Bank, 2001 e 2002 -0,5 0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 ‘86 ‘87 ‘88 ‘89 Figura 4. Rapporto percentuale rimesse/Pnl, 1979-2000 ‘90 ‘91 ‘92 ‘93 ‘94 ‘95 ‘96 ‘97 ‘98 ‘99 2000 Rimesse degli emigrati al punto che, nel 2000, è la regione con il più basso rapporto percentuale rimesse/Pnl. Quest’ultimo dato è confermato dai dati relativi al rapporto rimesse/aiuti a dono (esclusa l’assistenza tecnica). In questo caso, infatti, all’opposto delle altre macroregioni, l’Africa sub-sahariana risulta ricevere stabilmente flussi di aiuto pubblico allo sviluppo in forma di dono superiori a quelli delle rimesse (quindi, il rapporto è sempre inferiore al 100%, ed è compreso tra il 6 e il 27%). Ben diverso è il caso delle altre regioni: nel 2000, l’America latina riceve flussi di rimesse pari a cinque volte il flusso di aiuti a dono, oltre sette volte nel caso dell’Asia meridionale, quasi quattro volte nel caso del Medio Oriente e Nord Africa. Misurando le rimesse dei lavoratori in termini di proventi da esportazione, paesi come Capo Verde e Repubblica Dominicana dimostrano la forte dipendenza dalle rimesse (il rapporto è, rispettivamente, di 16 a 1 e di oltre 1 a 1). Ma anche paesi di maggiore estensione e popolazione hanno valori significativi: Egitto, El Salvador e Giordania (un rapporto superiore al 75%), Grecia e Yemen (oltre il 50%), Bangladesh, Filippine e Pakistan (oltre il 25%), Turchia e Messico (attorno al 15%). In termini di rimesse pro capite, Nuova Zelanda, Portogallo e St. Kittis hanno tutti valori superiori ai 400 dollari annui. 1.3 L’interpretazione implicitamente psicologica dei flussi finanziari e la sottostima delle rimesse nel quadro delle rilevazioni statistiche I numeri e gli indicatori statistici sono divenuti una preziosa fonte di analisi in campo sociale, ma non solo. La percezione delle informazioni relative alla finanza per lo sviluppo è oggi legata alla contabilizzazione dei flussi finanziari: un paese è considerato beneficiario di capitali esteri solo se questi rientrano nella contabilità dei flussi. La statistica finisce con influenzare molto la percezione dei fenomeni, dando loro un carattere di oggettività. Esiste, tuttavia, sempre uno scarto tra quello che viene rappresentato come dato contabile e quello che effettivamente è un processo reale, soprattutto quando si riconosca la componente qualitativa dei processi e come questa interagisce con quella quantitativa. C’è, in sostanza, un rischio legato al “regime” e alla retorica dei numeri: i numeri sono considerati elemento incontrovertibile di conoscenza e fonte di giudizio. A Parigi si è formato un movimento in opposizione a quella che è stata definita – infelicemente, ma con un innegabile impatto comunicativo – la tendenza all’economia “post-autistica”, intendendo appunto l’at- 15 ‘79 ‘80 ‘81 ‘82 ‘83 ‘84 ‘85 America Latina e Caraibi 93 Medio Oriente e Nord Africa 9 1 Asia meridionale Africa sub-sahariana Europa e Asia centrale Fonte: Imf e World Bank, 2001 e 2002 0,0 100,0 200,0 300,0 400,0 500,0 600,0 700,0 800,0 ‘86 ‘87 ‘88 ‘89 ‘90 Figura 5. Rapporto percentuale rimesse/aiuti a dono, 1979-2000 ‘91 ‘92 ‘93 ‘94 ‘95 ‘96 ‘97 ‘98 ‘99 2000 Rimesse degli emigrati tenzione ossessiva per i numeri, l’uso incontrollato dei dati, che porta a far prevalere l’astrazione dei numeri sulla realtà, la statistica sulla vita reale. Nel caso dell’analisi dei flussi di capitale estero, assumiamo un dato statistico, puramente contabile, e gli attribuiamo meriti e responsabilità che sono invece del soggetto (banca commerciale, impresa privata, lavoratore emigrato, governo) che utilizza i diversi canali finanziari. Parlando oggi di indebitamento estero, risulta naturale associarlo al problema della crisi dei Pvs, considerandolo in sé uno strumento finanziario negativo, o quantomeno rischioso. Nel caso degli Ide, invece, immaginiamo una coincidenza piena di questo flusso contabile con le capacità imprenditoriali che gli sottostanno, considerandolo un flusso naturalmente positivo in termini di sviluppo. Sugli aiuti pubblici allo sviluppo manteniamo un’incertezza di fondo, riconducibile alla natura ambigua dello Stato nei processi di sviluppo, circa l’effettivo impatto di questi flussi sullo sviluppo e parliamo di paradosso micro-macro degli aiuti7. Nel caso delle rimesse dei lavoratori, lo scarso prestigio di cui godono le figure dei lavoratori emigrati induce un ridimensionamento di fatto del valore del flusso in termini di sviluppo, solitamente trascurato. Più in particolare, nel caso degli Ide, è interessante notare come un semplice passaggio di proprietà – in termini di capitale azionario –, che non comporti alcun trasferimento di macchinario, venga contabilizzato come Ide. La stagione delle fusioni e delle acquisizioni, coi possibili ma non sicuri benefici in termini di economia reale, ampiamente nota nei paesi industrializzati, è una dimostrazione di cosa gli Ide possano in sostanza significare. Gli Ide spesso, soprattutto negli ultimi anni, sono utili e legittimi strumenti di diversificazione dei portafogli di azioni e obbligazioni che, in presenza di sistemi bancari e finanziari fragili, possono gonfiare il mercato delle borse emergenti, dei titoli azionari, del credito al consumo e del mercato immobiliare, generando un circolo vizioso che porta a maggiore inflazione, caduta del risparmio, peggioramento della bilancia commerciale, pressione ed incertezza sui tassi d’interesse e di cambio, instabilità nel campo della produzione reale, fuga di capitali e crisi finanziaria. Solitamente, tuttavia, si assume che gli Ide corrispondano a maggiori capacità di produzione, legate alla nuova tecnologia incorporata e alla strategia delle imprese transnazionali volte ad aumentare la propria competitività internazionale attraverso delocalizzazione e rafforzamento della capacità esportativa dei Pvs. In realtà, 17 ‘79 ‘80 ‘81 ‘82 ‘83 ‘84 ‘85 Fonte: Imf e World Bank, 2001 e 2002 0,0 5,0 10,0 15,0 20,0 25,0 ‘86 ‘87 ‘88 ‘89 ‘90 ‘91 Figura 6. Rapporto percentuale rimesse/esportazioni, 1979-2000 ‘92 ‘93 ‘94 ‘95 ‘96 ‘97 ‘98 ‘99 2000 America Latina e Caraibi Medio Oriente e Nord Africa Asia meridionale Africa sub-sahariana Europa e Asia centrale Rimesse degli emigrati non è affatto dimostrato che l’incremento di Ide corrisponda a maggiore sviluppo di un paese, anche se in termini assoluti, ed è il dato più citato, si assiste sempre ad un legame positivo tra Ide e Pil, il che è però semplicemente il risultato dell’aumento complessivo dei capitali legati al processo di apertura commerciale che accompagna la crescita economica8. Per quanto riguarda l’indebitamento estero, al contrario, si tende ad assottigliare fino ad annullare la differenza nella natura e nella composizione del debito, che invece sono aspetti molto importanti. Indipendentemente da queste considerazioni e dalla sua evoluzione storica, l’indebitamento estero è sommariamente considerato negativo, al punto da chiederne l’abolizione come strumento di cooperazione allo sviluppo9. È, invece, fondamentale distinguere tra debiti di breve, medio o lungo periodo, nei confronti di creditori privati o pubblici, verso governi o organizzazioni internazionali, a tassi d’interesse fisso o variabile, negoziati in valute forti o in panieri di valute, in che rapporto sia lo stock o il flusso di debito o il servizio debitorio con il Pnl, i proventi da esportazioni o le entrate fiscali. Nel caso delle rimesse dei lavoratori, che qui specificamente interessa, è importante sottolineare la disattenzione generale all’apporto finanziario del lavoratore emigrato quale agente di sviluppo. Atteggiamento che si riflette anche in altri ambiti. Fra tutti, può essere citato l’apporto dei lavoratori immigrati al conto della previdenza dei paesi ospitanti. In base ai dati Inps, nel 2000, a fronte di 1.092.000 persone con permessi di soggiorno per motivi di lavoro autonomo o dipendente comunicati dal Ministero degli Interni, risultavano 660.000 lavoratori con iscrizione contributiva negli archivi Inps. I datori di lavoro italiani, cioè, hanno versato effettivamente contributi per circa la metà delle persone con permesso di soggiorno per lavoro e hanno fatto incassare all’Inps circa 2.650 miliardi di lire nel 1999. A fronte di queste entrate, le uscite per prestazioni di pensione, invalidità e vecchiaia (pari al 8 miliardi di lire), per cassa integrazione guadagni, disoccupazione e inabilità (110 miliardi di lire) e per prestazioni straordinarie unilaterali (25 miliardi di lire)10 sono ammontate complessivamente a 143 miliardi di lire. Un saldo notevolmente positivo (oltre 2.500 miliardi di lire) per le casse dello Stato italiano, che non viene solitamente ricordato. All’opposto, si percepisce come onere la presenza dell’immigrato, appiattito sul ruolo di assistito dal paese ospitante. Per quanto riguarda l’Italia, ragioni storiche, legate al flusso migratorio in uscita, hanno aiutato a mantenere una certa attenzione verso il fenomeno (che ha oggi una consistenza esigua rispetto al complesso della bilancia dei pagamenti), anche 19 20 dopo l’inversione del segno nel corso degli anni ’90, quando l’Italia ha smesso di essere esportatore netto di manodopera ed è diventato paese di immigrazione. Fenomeno che, in termini di rimesse, si è tradotto nel passaggio dell’Italia da paese che registrava un saldo netto in entrata di rimesse ad un paese che, oggi, ha un saldo netto in uscita di rimesse. Alla scarsa attenzione verso le rimesse quale risorsa finanziaria contribuisce la difficoltà di contabilizzazione dei flussi, legata sia al grande utilizzo di canali informali per il rimpatrio dei risparmi dei lavoratori emigrati, sia a procedure di raccolta dati che trascurano una buona parte dei trasferimenti tramite canali formali. Ai fini delle segnalazioni statistiche, le rimesse dei lavoratori rientrano nella categoria dei trasferimenti di risorse reali o finanziarie senza corrispettivo (trasferimenti unilaterali) che determinano una variazione nel reddito delle controparti. Sono cioè una voce dei trasferimenti correnti, all’interno delle partite correnti, al pari degli aiuti, e non – come Ide, investimenti di portafoglio, investimenti in strumenti derivati – nel conto finanziario. Inoltre, formalmente, sono identificati come rimesse i trasferimenti valutari di lavoratori immigrati che sono occupati o intendono rimanere occupati nel paese ospitante per più di un anno. Contabilmente, sono registrate come rimesse solo le segnalazioni transitate per il sistema bancario, rilevate attraverso la Comunicazione valutaria statistica (Cvs)11, lo strumento che fa capo agli operatori residenti per la raccolta di dati sulle loro operazioni con l’estero, valutarie ed in cambi, realizzate direttamente all’estero o in Italia attraverso gli intermediari residenti. Non solo non emergono contabilmente né i trasferimenti finanziari che utilizzano canali non ufficiali (trasporto personale dei risparmi in occasione di viaggi di ritorno al paese d’origine, consegna dei risparmi a familiari e amici che partono, ricorso a reti organizzate semi formali o informali di raccolta e trasferimento del denaro) né l’invio di beni (rimesse in natura, come automobili o televisori), ma neppure i trasferimenti che utilizzano canali d’intermediazione ufficialmente registrati e basati su sistemi di compensazione finanziaria e non di reale trasferimento (anzitutto, gli sportelli postali12 e i servizi finanziari specializzati, come il caso di Western Union e MoneyGram13). In un’accezione ampia, statisticamente nella categoria delle rimesse vanno ricondotte tre tipologie di flussi finanziari pubblicati annualmente dall’Fmi (Balance of Payments Statistics Yearbook): le rimesse dei lavoratori che sono all’estero da più di un anno; le cosiddette compensazioni di lavoro – fino al 1995 definite come reddito da lavoro – per chi risiede all’estero da meno di un anno, compresi i benefici acL a b o r a t o r i o C e s p i Rimesse degli emigrati cessori in natura (trasloco, abitazione, imposte sui ruoli paga); i trasferimenti di valore legati a spostamenti di paese da parte di migranti (come nel caso di un tunisino che si sposti dall’Italia in Canada). Il totale di queste tre categorie di flussi è cresciuto da meno di 2 miliardi di dollari nel 1970 a circa 70 miliardi nel 1995, con un andamento piuttosto irregolare: una forte crescita dei flussi nella seconda metà degli anni ’70, riconducibile ai flussi migratori verso i paesi esportatori di petrolio, una sostanziale stabilità nel corso degli anni ’80, e una nuova impennata sul finire di quel decennio. Tra il 1970 e il 1995, complessivamente le tre voci hanno raggiunto i 1.000 miliardi di dollari (il 65% relativo alle rimesse dei lavoratori, il 25% alle compensazioni di lavoro e il 10% ai trasferimenti di migranti). L’Fmi, pur riconoscendo il problema della sottostima dei flussi di rimesse – che porta, ad esempio, la Banca interamericana di sviluppo ad incrementare, in via cautelativa, del 15% i dati raccolti dalla Banca mondiale presso le banche centrali –, utilizza stime dei flussi solo nel caso di paesi che non indicano tali voci nei propri conti nazionali. Ad esempio, nel caso della regione asiatica, i flussi aggregati indicati dall’Fmi sono risultati, nel 1995, quasi quattro volte maggiori rispetto alla somma dei dati riportati a livello nazionale, perché ad esempio India e Pakistan non avevano registrato alcun afflusso di rimesse nella propria contabilità nazionale. Alcuni Pvs riportano solo dati riferiti alle rimesse dei lavoratori, altri solo le compensazioni dei lavoratori. Esiste una grande concentrazione di paesi di origine dei flussi in uscita: sempre nel 1995, Arabia Saudita, Stati Uniti, Germania, Francia e Inghilterra hanno rappresentato quasi l’80% della fonte di rimesse dei lavoratori. Kuwait e Oman sono stati due altri paesi di particolare importanza. Nel caso delle compensazioni dei lavoratori, Filippine, Francia, Germania, Thailandia ed Italia sono stati paesi beneficiari di questi flussi in arrivo. La Francia, in particolare, riceve ingenti flussi registrati come compensazioni. Sempre nel 1995, i trasferimenti di valore sono stati concentrati, invece, per i due terzi a favore di quattro paesi: Russia, Nuova Zelanda, Israele e Australia. 1.4 L’importanza dei flussi di capitale estero per lo sviluppo dei Pvs Stabilito che i flussi di rimesse dei lavoratori sono statisticamente significativi sul piano quantitativo, anche a fronte della sottostima contabile e in rapporto agli al- 21 22 tri flussi di capitale estero, si tratta di qualificare la significatività economica di questo flusso per i processi di sviluppo. Nella teoria economica, la funzione aggregata di produzione e di investimento14 ha costituito l’oggetto di una fertile indagine teorica ed empirica, che ha alimentato il dibattito macroeconomico del secondo dopoguerra. Keynes sostenne che il risparmio e l’investimento devono sempre essere uguali, perché la quantità di reddito prodotta dall’investimento produce un ammontare equivalente di risparmio: il reddito nazionale è uguale all’ammontare speso in beni di consumo e risparmiato e, in termini reali, è anche uguale al volume totale della produzione, cioè al consumo più l’investimento, pertanto sia il risparmio sia l’investimento sono uguali al reddito meno il consumo e sono necessariamente uguali tra loro. Successivamente, nella teoria monetaria, attraverso l’analisi periodale, Robertson e Ohlin dimostrarono che il risparmio e l’investimento all’interno di un’economia risultano uguali soltanto se essi vengono considerati in due periodi differenti, il primo relativo alla creazione del risparmio e il secondo relativo all’investimento del risparmio creato nel periodo precedente. Si assume pertanto che il buon funzionamento di un sistema economico assicuri la crescita economica quando riesca a garantire l’automatismo di un meccanismo lineare del tipo: maggiore risparmio Ë maggiori investimenti Ë maggiore produzione e reddito. La formazione del capitale è, infatti, una componente importante e ricorrente in molte delle teorie sullo sviluppo economico che si sono succedute nel tempo. Già nei pionieristici lavori di Harrod e Domar15 l’esistenza di un saggio di crescita del reddito uguale al rapporto tra propensione marginale al risparmio e rapporto marginale capitale/prodotto definiva la condizione di equilibrio dinamico di una crescita regolare. Fu Rosenstein-Rodan il primo ad applicare quello che ormai era noto come modello di Harrod-Domar alle specifiche problematiche dei Pvs16. Il modello di sviluppo così delineato prendeva le mosse da basilari considerazioni riguardanti il ciclo economico: – Il prodotto globale di un paese viene utilizzato a due scopi fondamentali, che sono il consumo interno ed il reinvestimento a fini produttivi attraverso la mobilizzazione del risparmio; – La quota di prodotto destinata al reinvestimento determina un surplus di produL a b o r a t o r i o C e s p i Rimesse degli emigrati – zione, ovvero un prodotto il cui valore (in termini quantitativi o in termini economici) è maggiore del valore degli investimenti utilizzati; Tale surplus dovrebbe coprire il fabbisogno della popolazione ai fini del consumo. Laddove tale surplus equilibra esattamente la quota destinata ai consumi non può aversi crescita economica in quanto la quota rimanente di prodotto destinabile al reinvestimento resta sempre esattamente la stessa, e quindi si autoriproduce. Come scrisse Ragnar Nurkse, parlando del circolo vizioso della povertà, “dal lato dell’offerta vi è poca capacità di risparmio, che deriva dal basso livello del reddito reale. Il basso reddito reale è un riflesso della bassa produttività, che, a sua volta, è dovuta in grande parte alla mancanza di capitale. La mancanza di capitale è un risultato della poca capacità di risparmio, e cosi il circolo è completo”17. Il circolo vizioso della stagnazione nei Pvs potrà essere disinnescato solo in due modi: – Riducendo i consumi, e quindi destinando una maggiore quota del prodotto al reinvestimento (ipotesi della mobilitazione del risparmio interno); – Aumentando la quota degli investimenti tramite flussi di capitali dall’estero (ipotesi del ricorso alle risorse esterne). Tenendo presente che, in molti Pvs, il livello dei consumi è incomprimibile perché si trova alla quota di sostentamento e che il risparmio è, solitamente, poco e scarsamente collegato, tramite il sistema di intermediazione creditizia, agli investimenti produttivi, ne consegue l’impraticabilità e la difficoltà nel breve periodo della prima ipotesi. Di qui la necessità del ricorso alle risorse esterne18. I flussi di capitale finanziario estero, sia esso pubblico o privato, a condizioni agevolate o no, rappresentano un canale supplementare e complementare ai circuiti finanziari nazionali di promozione del meccanismo virtuoso dell’accumulazione e della crescita economica. I flussi di capitale estero assolvono pertanto ad una funzione cruciale per lo sviluppo economico di un Pvs: la copertura di un divario che può, simultaneamente o alternativamente, esistere tra risparmi e investimenti nazionali, tra bisogno di importazioni e disponibilità di valuta pregiata derivante dai proventi da esportazioni19 e, infine, tra intenzione del governo di realizzare spese pubbliche e limitata disponibilità di entrate fiscali20. Le teorie dei tre gap, considerabili progressivi affinamenti dei modelli iniziali di risparmio estero addizionale, si so- 23 24 no affiancati ad un arricchimento della teoria della crescita, fino ad incorporare gli altri fattori critici della crescita endogena, e sono corrisposti, sul piano delle verifiche empiriche, ai modelli di analisi sempre più complessi, che non si sono comunque discostati sostanzialmente – se non negli ultimi cinque anni – dall’ipotesi di addizionalità delle risorse. Le specificazioni econometriche delle relazioni tra flussi di capitale estero e sviluppo hanno, peraltro, finora sempre trascurato il ruolo delle rimesse. Per un verso è certamente vero che la scarsa attendibilità delle rilevazioni statistiche sulle rimesse rappresenta un ostacolo importante, ma è altresì vero che il processo dello sviluppo è oggi riconosciuto come un intricato campo di interrelazioni dinamiche (la multidimensionalità dello sviluppo) e ciò comporta la necessità di superare l’impostazione tradizionale di molti studi econometrici che hanno preferito ipotizzare una relazione lineare e diretta tra aiuti e sviluppo economico, per poi testarla. Quel che è certo, infatti, è che, nel tempo, gli studi econometrici sono un chiaro riflesso dell’evoluzione delle teorie sullo sviluppo e, in virtù anche di affinamenti metodologici delle tecniche di analisi dei dati impiegate, è possibile oggi specificare equazioni dello sviluppo molto più complesse e “realistiche”21. Non è questa la sede per approfondire le discussioni metodologiche che sono sorte; ci limitiamo però a sottolineare come occorra verificare, in chiave econometrica, alcuni aspetti che le precedenti analisi hanno sinora trascurato, segnatamente: Figura 7. Circuito del reddito Risparmi Investimenti Produttività Occupazione Reddito Consumi L a b o r a t o r i o Produzione C e s p i Rimesse degli emigrati 1) La non linearità della relazione tra flussi finanziari (comprese le rimesse) e crescita economica; 2) L’endogeneità delle rimesse, che non possono essere considerate una variabile esogena che non risente di un retro-effetto imputabile alla crescita economica, che andrebbe quindi considerata al contempo determinata e determinante delle rimesse; 3) La non indipendenza dalle altre variabili di flusso di capitale estero (aiuti, Ide, debito estero), solitamente considerate indipendenti nel determinare la crescita economica, che invece sarebbero tra loro interrelate; 4) L’impossibilità di prescindere da dimensioni non economiche nella costruzione di un processo di crescita (includendo, quindi, variabili istituzionali e sociali, che interagiscono anche con il volume di rimesse). 25 A l e s s a n d ro R o t t a – C e S P I Le determinanti dei flussi di rimesse 2.1 I fattori che influenzano i flussi di rimesse Il richiamo alle interrelazioni tra l’andamento dei flussi di rimesse ed altre variabili economiche e in rapporto ai meccanismi della crescita porta a sottolineare come sia importante approfondire il legame che esiste tra flussi di rimesse e dinamiche macroeconomiche. In una direzione, cioè nella relazione che porta il quadro macroeconomico ad orientare quantità e tipologia di rimesse, si tratta di approfondire il tema delle determinanti delle rimesse. Allo stesso modo, la comprensione dei meccanismi che governano la decisione di effettuare rimesse e la scelta delle modalità per il trasferimento risulta cruciale nella ricerca di policies idonee a collocare le rimesse fra le possibili fonti di finanziamento dello sviluppo. Esiste una letteratura relativamente ampia sul tema che ha evidenziato come consistenza dei flussi di rimesse e modalità di trasferimento dipendano da molteplici fattori che interessano sia aspetti legati alla tipologia di emigrati e del loro gruppo familiare e sociale, sia variabili macroeconomiche e sociali relative ai paesi d’origine e ospitante. Fattori che agiscono, sia determinando direttamente lo scenario economico all’interno del quale si trovano i diversi attori del mercato delle rimesse, sia contribuendo a determinare a livello individuale e comunitario la formazione e l’evoluzione dei modelli e dei progetti migratori. Una schematizzazione delle principali variabili citate in letteratura può partire dalla identificazione di due gruppi principali: un primo gruppo costituito dai fattori 27 Tabella 3. Principali fattori che influenzano i flussi di rimesse Variabile Direzione attesa della relazione Fattori endogeni individuali Livello del reddito del lavoratore emigrato Anzianità di emigrazione Livello di reddito del gruppo familiare Occupazione dei restanti membri del gruppo familiare Livello dei consumi di base (alimentazione, alloggio) Coniuge nel paese di origine Livello di scolarità Livello professionale Presenza di proprietà immobiliari nel paese d’origine Numero di persone in patria dipendenti dalle rimesse Paese d’origine Fattori endogeni sociali Numero di lavoratori emigrati Quota di popolazione femminile Fattori esogeni sociali Livello di attività economica nel paese ospitante Livello di attività economica nel paese destinatario Tasso di cambio Tasso di interesse relativo fra i due paesi Tasso di inflazione nel paese d’origine Rischio politico nel paese d’origine Sicurezza e liquidità degli investimenti nel paese d’origine Efficienza dei sistemi per il trasferimento dei fondi Determina Determina la decisione la modalità di per trasferire trasferire Determina la quantità di rimesse Determina l’uso delle rimesse +/+/- + + + + - + + + - + + + + - + + + + + + + + + + + + +/- + + + + + + + - + + + + +/- + + + +/- + + + + + - + + + + + + + + + + + Fonti: Swami (1981), Straubhaar (1986), Russell (1986), Russel (1992), Brown (1994), Zucchetti (1997b), Venturini (2001), Conti e Strozza (2001), Barsotti e Toigo (2001) Rimesse degli emigrati endogeni alla comunità che riguardano variabili comportamentali e demografiche, relative alla struttura della stessa comunità e ai singoli individui che la compongono, e un secondo gruppo formato da fattori esogeni alla comunità. La tabella 3 sintetizza lo schema. La direzione attesa della correlazione è indicativa: in molti casi i lavori empirici, condotti su comunità nazionali diverse, hanno fornito risultati contrastanti. 2.2 Le determinanti a livello microeconomico Partendo dal livello micro, emergono come particolarmente importanti gli aspetti collegati a tipologia di progetti, modelli e processi migratori. Una teoria delle motivazioni alla base della decisione di trasferire denaro in patria da parte dei lavoratori emigrati è stata formulata nell’ambito della New Economics of Labour Migration (Nelm)22. Secondo questa riflessione, la scelta migratoria matura a livello familiare, sovente in aree rurali, con la decisione di sovvenzionare un membro della famiglia (solitamente figlio o figlia del capofamiglia) che intraprende la via della ricerca di un impiego in un’altra area dello stesso paese o all’estero allo scopo di aumentare il proprio reddito e di contribuire con le rimesse al reddito familiare. Un incentivo significativo a impegnarsi in tale percorso sarebbe individuabile nelle imperfezioni ñ particolarmente accentuate nelle aree rurali – riguardanti il sistema del credito e della sicurezza sociale, che renderebbero minime le possibilità per i nuclei familiari di ottenere crediti o di godere di forme di assicurazione contro rischi di perdite di reddito. L’emigrazione di un membro della famiglia sopperirebbe a queste imperfezioni, fornendo i necessari finanziamenti e una maggiore sicurezza di reddito attraverso le rimesse o, perlomeno, con la promessa di rimesse in caso di repentini decrementi di reddito familiare. Uno schema caratterizzato da una maggiore complessità e disegnato utilizzando elementi della teoria dei giochi riconduce la razionalità delle scelte di effettuare rimesse da parte dei lavoratori all’interno di schemi basati su equilibri di Nash. Il legame di tipo “assicurativo” fra emigrato e famiglia di origine sarebbe in realtà bilaterale, di conseguenza è possibile considerare casi di relazione inversa fra reddito dell’emigrato e ammontare delle rimesse. In alcuni casi, cioè, queste potrebbero aumentare con l’aumentare del reddito della famiglia d’origine, per l’incremento dei vantaggi per il membro emigrato di mantenere un legame stretto con il nucleo originario e, viceversa, diminuire con l’aumentare del benessere del- 29 30 l’emigrato per il venire meno del suo bisogno di sostegno dalla famiglia in caso di necessità23. Nello stesso filone possono essere collocate le osservazioni che inseriscono le rimesse fra i non-people linkages, componenti del legame affettivo e simbolico fra migrante e famiglia lontana e del legame sociale con la comunità di appartenenza all’interno della quale si mantiene un ruolo economico24. Secondo uno studio del 199725 sarebbero individuabili due modelli motivazionali principali: un modello “assicurativo”, per il quale le rimesse sarebbero destinate ad aiutare la famiglia d’origine e a fornire una sicurezza di reddito in caso di crisi, e un modello “investimento”, in cui le rimesse si configurerebbero come contributo dell’emigrato alla formazione del capitale familiare in vista di una partecipazione all’eredità. In modo simile Brown26 sintetizza le determinanti dei flussi di rimesse relative al tipo di motivazione in tre gruppi: il sostegno alla famiglia motivato da “altruismo” o da un obbligo di tipo contrattuale; il sostegno alla famiglia motivato dall’interesse personale in vista di godere di eventuali eredità; l’investimento motivato dall’interesse personale verso un accumulo di capitale e/o un accantonamento di risorse per la vecchiaia. A fianco dei fattori legati alla definizione del progetto migratorio sono esaminati in letteratura aspetti più strettamente collegati alla dimensione processuale dell’esperienza migratoria. Il livello di integrazione nella società di accoglienza, studiato attraverso l’analisi di alcuni indicatori, influenzerebbe in maniera fondamentale quantità e soprattutto qualità dei flussi di rimpatrio dei risparmi. In generale, la maggiore integrazione, sia a livello di singolo che di comunità, è correlata ad un minore invio rimesse da cui deriverebbe una tendenza alla riduzione nel lungo periodo dei flussi di rimesse in assenza di nuove ondate migratorie. La condizione di precarietà propria dei gruppi meno integrati comporta, inoltre, la scelta del canale informale da parte degli immigrati maggiormente propensi al trasferimento di risorse, perché volontariamente o forzatamente mantengono legami più stretti con famiglia e comunità d’origine. Allo stesso modo, la fase del rientro, la sua modalità (forzato o volontario, definitivo o temporaneo, eccetera) e la sua corrispondenza al progetto migratorio27 contribuiscono in maniera determinante a definire flussi e tipologia delle rimesse. L a b o r a t o r i o C e s p i Rimesse degli emigrati 2.3 Le determinanti a livello macroeconomico Passando al livello macro, dall’esame della letteratura è possibile individuare un riconoscimento dell’intreccio di fattori relativi sia alla sfera economica che alla sfera politico-istituzionale. Fra le variabili economiche e monetarie, vengono menzionate, accanto ai livelli di attività economica dei due paesi interessati dal flusso finanziario, il tasso di cambio, il tasso di inflazione e il tasso di interesse relativo fra i due paesi. L’individuazione di relazioni precise e valide in diversi contesti risulta particolarmente difficoltosa. In particolare, Venturini28, in un’ampia ricognizione dei lavori relativi a comunità di immigrati di paesi del Mediterraneo in Europa, rileva risultati spesso non significativi e a volte di segno opposto a quello atteso per quanto riguarda l’influenza del tasso di interesse reale. Mentre il ruolo del tasso di cambio è positivo in alcuni casi quando prevale l’effetto sostituzione (il tasso di cambio del paese di origine si apprezza e gli emigrati aumentano le rimesse per acquistare più beni nel paese) e negativo quando, per il maggior peso dell’effetto reddito, le rimesse vengono ridotte. Per quanto riguarda il tasso di cambio, un aspetto di particolare interesse concerne il fenomeno della dollarizzazione delle economie di alcuni paesi in via di sviluppo, quando cioè il dollaro statunitense diventa di fatto o ufficialmente la moneta legale esclusiva o predominante in un paese e, quindi, diventa mezzo di pagamento nei contratti tra privati e anche da parte del governo29. Su un piano teorico di prima approssimazione e molto generale, da un lato, lo Stato (meglio, la Banca centrale) perde il profitto realizzato sulla coniazione di monete con un potere d’acquisto superiore al valore contenuto (il cosiddetto signoraggio); dall’altro lato, però, lo Stato dovrebbe guadagnarci in termini di abbassamento dell’inflazione, migliori aspettative e, quindi, maggiore afflusso di capitale estero (comprese le rimesse), maggiore ricorso ai conti bancari, minori tassi d’interesse, minori rischi e maggiore sicurezza sui diritti di proprietà; il che sommato porterebbe a maggiori investimenti, quindi maggiore produttività dei fattori, più occupazione e più produzione, cioè più ricchezza e sviluppo per il paese. Il saldo netto dei benefici può quindi essere molto positivo, soprattutto nel caso di piccole economie che, in ogni caso, dal signoraggio e dalla leva monetaria non traggono grandi vantaggi30. In realtà, la situazione è ben più complessa. Il caso dell’Ecuador è, ad esempio, un caso molto interessante31. Si tratta di un paese che, negli ultimi anni, ha dovuto 31 32 affrontare una grave crisi economica ed una forte instabilità finanziaria. La depressione del mercato del petrolio (prima fonte di valuta estera e motore dell’economia) e il disastro naturale del Niño hanno segnato pesantemente la già delicata situazione, portando al deprezzamento del 70% del valore della moneta locale (il sucre). Nel 2000 l’Ecuador ha scelto la via della dollarizzazione. L’Ecuador è anche un paese a forte emigrazione: 12 milioni di abitanti e, solo nel periodo 1999-2001, mezzo milione di persone sono emigrate all’estero (soprattutto Stati Uniti, Spagna e, recentemente, Italia). Un paese, quindi, caratterizzato dall’impoverimento demografico, per il forte processo emigratorio innescato dalla povertà e dalla mancanza di opportunità di lavoro. Gli effetti della dollarizzazione sull’afflusso delle rimesse sono importanti e complessi. Sicuramente, la presenza di una divisa forte come valuta nazionale ha fatto accrescere i flussi di rimesse. In Ecuador, annualmente, arrivano circa 1,2 miliardi di dollari sotto forma di rimesse (facendo di queste la seconda fonte di afflusso di valuta per la bilancia dei pagamenti, dietro al petrolio e prima delle esportazioni di banane). Non solo la valuta forte attrae rimesse, ma anche il differenziale dei tassi d’interesse, rispetto a quelli praticati negli Stati Uniti, incoraggia gli emigrati a far rientrare parte del loro risparmio, assicurando anche una facilità di mobilità del capitale (diventa più agevole spostare il risparmio su conti e titoli statunitensi, sempre espressi in dollari statunitensi). Infine, la stabilizzazione e la fiducia ingenerata permettono l’emissione di titoli a lungo termine, come certificati di deposito a cinque anni, che in passato non erano proponibili, che aumenta ulteriormente l’effetto positivo sul rimpatrio dei risparmi degli emigrati. Al contempo, tuttavia, il paese dollarizzato, ricevendo ingenti quantità di rimesse, non riesce a produrre gli auspicati effetti frenanti sull’inflazione: il tasso annuo d’inflazione continua ad essere a due cifre, perché l’economia è troppo “estroversa”, cioè la produzione reale del paese è inferiore rispetto alla ricchezza finanziaria disponibile grazie all’afflusso di capitale estero. Lo stesso aumento della raccolta di rimesse rischia di diventare, perciò, un freno all’aumento di impiego nazionale delle rimesse: l’utilizzazione produttiva diventa difficile perché la redditività degli investimenti deve superare significativamente l’inflazione per essere conveniente. Al punto che, in mancanza di prodotti finanziari innovativi e vantaggiosi, le potenzialità delle rimesse non si traducono in investimenti produttivi per il paese e, talvolta, riescono dal paese per finire in conti e titoli statunitensi di cui sono titolari le famiglie rimaste in Ecuador. L a b o r a t o r i o C e s p i Rimesse degli emigrati Infine, la dollarizzazione produce effetti negativi sulla struttura industriale locale, penalizzata da un dollaro forte rispetto alle altre valute, oltre a togliere il ruolo di prestatore di ultima istanza al sistema finanziario nazionale, ridurre i margini di autofinanziamento e di politica monetaria al governo. 33 A l e s s a n d ro R o t t a – C e S P I I canali per il trasferimento di rimesse 3.1 I fattori che influenzano la scelta dei canali per il trasferimento dei fondi Un secondo aspetto delle dinamiche dei trasferimenti di rimesse di particolare interesse riguarda la modalità con cui vengono effettuate le operazioni di rimpatrio dei fondi. L’osservazione dei percorsi e degli attori protagonisti della movimentazione delle rimesse risulta determinante sia dal punto di vista della quantificazione dei flussi, sia dal punto di vista del loro possibile utilizzo. In particolare, è ampiamente riconosciuta la grande importanza rivestita dai flussi che utilizzano canali informali o semi formali. Per alcuni paesi, essi rappresentano la quota maggiore di risorse rimpatriate da parte degli emigrati fino a rappresentare il doppio o il triplo di quanto ufficialmente contabilizzato nella bilancia dei pagamenti32. La scelta del tipo di canale dipende da molteplici fattori che comprendono alcune delle variabili già citate per quanto riguarda la determinazione quantitativa dei flussi, cui si aggiungono motivazioni che vanno dall’affidabilità, efficienza e presenza sul territorio dei vari sistemi formali e non, al rispetto di abitudini e tradizioni della comunità di appartenenza. Un notevole peso è ascrivibile alla normativa relativa ai trasferimenti finanziari e alla regolazione del mercato dei cambi. In alcuni paesi, restrizioni e tassazioni specifiche colpiscono i trasferimenti finanziari in favore dei residenti (Brasile, Colombia), traducendosi in un aggravio dei costi e dei tempi di trasferimento33. Politiche dei cam- 35 Figura 8. I fattori che influenzano la scelta dei canali informali Tipologie di flussi attraverso i canali informali Trasferiti a mano da immigrati di ritorno (in contanti) o travellers cheques) e cambiati sul mercato informale Trasferiti attraverso operatori del mercato informale Trasferiti sotto forma di beni di consumo per uso personale o per la rivendita nel mercato Principali motivazioni Inadeguatezza, inaccessibilità, inefficienza, o inesistenza del sistema bancario, postale e dei servizi di cambio Costi elevati dei servizi forniti dagli operatori formali (banche, posta, money transfer services) Supervalutazione del tasso di cambio del paese ricevente (tassa occulta sui trasferimenti di valuta). Controllo restrittivo del cambio. Repressione finanziaria caratterizzata da tassi reali negativi per il risparmio interno Controllo restrittivo del commercio interno e delle importazioni Significative differenze nei prezzi dei beni tra i due paesi termine del trasferimento Rimesse degli emigrati bi restrittive possono essere determinanti; si veda la macroscopica differenza di comportamento emergente fra i dati sui trasferimenti di marocchini e algerini dalla Francia34, con una netta inferiorità dei flussi di rimesse verso l’Algeria, in presenza di consistenti differenziali fra tasso di cambio ufficiale e non ufficiale. 3.2 I canali formali Solo una parte dei trasferimenti avviene, pertanto, attraverso canali formali, che comprendono il sistema bancario, quello postale, quello degli uffici di cambio e quello delle agenzie specializzate nel trasferimento di denaro. La necessità di entrare in relazione con strutture e pratiche sconosciute, spesso estranee alla cultura d’origine e comportanti un discreto livello di conoscenza linguistica, rende difficoltoso il contatto dell’immigrato con il sistema bancario del paese di emigrazione. L’espletamento delle formalità burocratiche rappresenta un ostacolo anche per le operazioni più semplici come l’apertura di un libretto di risparmio. L’accesso a servizi di maggiore complessità, fondamentali per il trasferimento di denaro all’estero, quale l’apertura di un conto corrente o la concessione di carta bancomat o carta di credito, sono spesso preclusi non solo agli immigrati irregolari, ma anche a lavoratori con contratto a tempo determinato o con livelli di reddito giudicati insufficienti35. L’utilizzo del canale bancario è sensibilmente legato al livello di integrazione degli immigrati nella società ospitante sia a livello individuale che comunitario. Il livello di integrazione del singolo immigrato contribuisce a favorire l’utilizzazione dei servizi bancari. Oltre alle minori difficoltà relazionali legate alla conoscenza della lingua e della cultura del paese ospitante, i lavoratori stranieri maggiormente inseriti contano spesso su livelli e sicurezza di reddito maggiori (spesso determinanti per accedere ad alcuni servizi bancari quali l’apertura di conto corrente, bancomat, carta di credito, fino alla concessione di crediti o fidi) e, in maggior numero, coltivano progetti di ricongiungimento familiare o di emigrazione definitiva, mantenendo di conseguenza maggiori quote di risparmio nel paese ospitante. La presenza consistente di una comunità nazionale è spesso accompagnata all’apertura di sportelli di banche del paese d’origine, utilizzate sia per servizi di de- 37 38 posito e investimento finanziario, sia per il rimpatrio di denaro. Anche le banche del paese ospitante, a fronte di una potenziale acquisizione di nuova clientela, si dotano di servizi dedicati ai lavoratori stranieri, che vanno dall’offerta di prodotti specifici, alla presenza di impiegati con competenze linguistiche, all’assunzione di mediatori culturali per i rapporti con la clientela immigrata. Una seconda serie di fattori interessa il grado di apertura del sistema bancario stesso, sia se si guarda al paese ospitante, sia se viene preso in considerazione il paese d’origine. Maggiore dinamicità e interesse per il mercato dei risparmi e delle rimesse degli immigrati da parte degli istituti bancari sono rilevabili in paesi caratterizzati, oltre che da comunità immigrate consistenti per numero e capacità di risparmio, anche da elevata competitività e propensione all’internazionalizzazione all’interno del settore dei servizi finanziari. Gli stessi fattori entrano in gioco nel determinare la diffusione nei paesi di immigrazione di sportelli di banche nazionali dei paesi d’origine. Grande importanza riveste la capacità di integrazione reciproca dei due sistemi bancari. Il basso livello di efficienza dei sistemi bancari dei paesi di emigrazione e la difficoltà di raggiungere livelli di sicurezza e trasparenza di costi e procedure viene spesso citato fra i fattori che limitano le possibilità di chiudere accordi di collaborazione fra banche per entrare nel mercato delle rimesse. Infine, non va certamente dimenticato il problema dell’accesso ai servizi bancari da parte dei destinatari dei trasferimenti, appartenenti spesso alle fasce sociali più svantaggiate36. Per costoro, l’inesistenza di rapporti con il sistema bancario si traduce spesso in difficoltà e ritardi nelle operazioni collegate all’incasso di bonifici o al cambio di assegni internazionali. Sono segnalati casi di vessazione che vanno dal pretestuoso ritardo nell’espletazione di procedure per conservare più a lungo quantitativi di valuta pregiata nelle casse delle banche riceventi, alla imposizione poco trasparente di costi aggiuntivi, alla richiesta di vere e proprie mance da parte dei funzionari. L’incasso di assegni internazionali, inoltre, è molto spesso precluso ai non possessori di conto corrente che sono costretti a rivolgersi a uffici cambio privati o a operatori non ufficiali. Problemi di sicurezza, affidabilità e lentezza sono fra i fattori che per alcuni paesi risultano determinanti dello scarso uso dei servizi postali, nonostante questi rappresentino in molti casi l’unica alternativa ai canali informali per diffusione sul territorio37. Sono, tuttavia, rilevabili sviluppi per quanto riguarda l’integrazione deL a b o r a t o r i o C e s p i Rimesse degli emigrati gli uffici postali all’interno dei circuiti di trasferimento di rimesse attraverso accordi di cooperazione con altri operatori. Integrazioni che si accompagnano a processi di ristrutturazione e ammodernamento dei servizi postali di alcuni paesi sia del Nord che del Sud, miranti ad incrementarne il ruolo nell’ambito della raccolta e movimentazione del risparmio sfruttando il vantaggio competitivo rappresentato dalla capillarità della presenza di sportelli sul territorio che si traduce in vicinanza ai luoghi di lavoro e di residenza dei potenziali utenti. Estremamente sviluppate nel continente americano ed in espansione nel resto del mondo, sono alcune società specializzate nella spedizione di denaro all’estero, fra le quali primeggiano Western Union e MoneyGram. Fra i punti di forza emergono la celerità e affidabilità del servizio e la capillarità della rete di recapito, costruita spesso attraverso accordi di collaborazione con banche locali, servizio postale o agenzie private. La garanzia di recapito, spesso nell’arco della stessa giornata, fanno di questo tipo di servizi il mezzo utilizzato in tutti i casi di urgenza. Il costo del servizio offerto dagli operatori maggiori, giudicato elevato da molte organizzazioni di emigrati e oggetto di un’azione civile negli Usa, e la crescita della domanda per questo tipo di servizi favorisce la nascita e la crescita di altri attori che vanno dagli operatori minori specializzati per paese, a volte emergenti dal settore informale, a associazioni non profit impegnate a volte in progetti di sviluppo delle comunità d’origine, ai più diversi operatori informali38. 3.3 I canali semi formali e informali Sono descritti in letteratura numerosi circuiti che fungono da canale informale per il rimpatrio dei risparmi degli emigrati. Questi vanno dal gruppo familiare o di villaggio fino all’organizzazione semi ufficiale, che conta su reti capillari di raccolta nel paese ospitante e di recapito nelle terre d’origine. Il sistema più semplice di rimpatrio di fondi non contabilizzabile è il trasferimento operato personalmente dallo stesso lavoratore nei viaggi periodici al paese d’origine o affidando il denaro a familiari, amici o conoscenti che, in genere a titolo completamente gratuito o sulla base di reciprocità di prestazioni, provvedono alla consegna del denaro. Molto diffusa, particolarmente attraverso questo canale, è la rimessa in natura, consistente in beni costosi o di difficile reperimento sul mercato locale (quali elet- 39 Figura 9. Vantaggi competitivi fra i diversi sistemi di trasferimento di rimesse Istituti Bancari Servizi postali (Efficienza, Sicurezza, Altri servizi, Affidabilità) Corrieri privati formali (Affidabilità, Altri servizi, Sicurezza) Corrieri privati informali (Affidabilità, Altri servizi, Sicurezza) Servizi postali Istituti bancari (Accessibilità, Costo, Presenza capillare, Certezza costi, Sicurezza) Corrieri privati formali (Costo) Corrieri privati informali (Costo) Corrieri privati formali Istituti bancari (Accessibilità, Presenza capillare, Certezza costi, Velocità, Costo, Efficienza, Sicurezza) Servizi postali (Presenza capillare, Certezza costi, Velocità, Costo, Efficienza, Sicurezza) Corrieri privati informali (Affidabilità, Sicurezza, Efficienza, Velocità) Corrieri privati informali Istituti bancari (Velocità, Efficienza, Presenza capillare, Altri servizi, Sicurezza, Certezza costi) Servizi postali (Velocità, Efficienza, Presenza capillare, Altri servizi, Presenza capillare, Sicurezza, Certezza costi) Corrieri privati informali (Costo, Altri servizi) Il senso della freccia indica la direzione del vantaggio competitivo. In corsivo i vantaggi rilevabili in maniera non omogenea Rimesse degli emigrati trodomestici, telefoni cellulari, computer, pezzi di ricambio, abbigliamento, eccetera). In molti casi, le rimesse in natura costituiscono un primo investimento da parte del lavoratore all’estero che reimmette sul mercato interno la merce importata39. A titolo di esempio possono essere citati i casi delle importazioni di auto usate e pezzi di ricambio che in periodi diversi hanno costituito una pratica di investimento corrente per gli emigrati da alcuni paesi mediterranei40. Una prima forma di organizzazione consiste nella applicazione di una tariffa per il trasferimento di denaro o di cose da parte del corriere informale, che può essere un operatore dei trasporti (autista di pullman, camionista, marinaio), un commerciante o, semplicemente, un membro della comunità che nei viaggi periodici svolge questo servizio. A parità di altre condizioni determinanti la scelta di canali informali, il livello di aggregazione e altri fattori culturali caratterizzanti la comunità (garanzia di controllo sull’affidabilità del corriere) risultano di cruciale importanza per l’utilizzazione di questo tipo di canale. Un livello maggiore di organizzazione informale per la gestione e il rimpatrio dei risparmi è riscontrabile all’interno di alcune comunità dove tradizionalmente operano strutture autogestite di mutua assistenza e di gestione comunitaria dei risparmi, simili a quelle presenti in patria a livello di villaggio, o a volte vere e proprie emanazioni di queste ultime41. Fra gli esempi possono essere citate alcune strutture tipiche dell’Africa sub-sahariana identificate in genere come tontines nei paesi francofoni e Roscas (Rotating Savings and Credit Associations) nei paesi anglofoni. Organizzate come fondi rotativi occupano spazi lasciati vuoti dal sistema finanziario ufficiale e forniscono agli associati servizi di base di deposito e prestito. Organizzazioni autogestite a livello comunitario sono emerse all’interno di comunità di espatriati, arrivando in alcuni casi alla creazione di strutture formali o semi formali42. Oltre a fornire il servizio di rimpatrio dei risparmi, svolgono spesso spedizioni di beni con eventuale servizio di credito al consumo per l’acquisto degli stessi, nonché prevedono una serie di servizi di consulenza gratuiti che vanno dal disbrigo di pratiche amministrative, alla messa in contatto di potenziali partner commerciali, alla fornitura di informazioni sul paese d’origine per potenziali investitori. Altre organizzazioni propongono diversi prodotti di investimento finanziario e assicurativi, prevalentemente sanitari o di copertura per le spese funerarie o di rimpatrio delle salme. Vere e proprie imprese non ufficiali che offrono servizi di trasferimento finanziario sono nate all’interno di comunità caratterizzate da alta numerosità e forti le- 41 42 gami con la madrepatria. Le dimensioni ed il livello di strutturazione sono estremamente variabili e, in genere, proporzionali all’affidabilità e alla disponibilità di capitali per offrire il servizio di recapito semi immediato al destinatario della somma consegnata nel paese di immigrazione43. Fra gli esempi più conosciuti di organizzazioni informali di grandi dimensioni e in grado di competere con gli operatori ufficiali anche su aree comprendenti più paesi, possono essere menzionati il sistema hundi diffuso fra gli emigrati provenienti da Pakistan, Bangladesh e India, e il Money Courier Industry delle Filippine44. In alcuni casi, tali organizzazioni emergono come vere e proprie imprese formali, pur mantenendo le caratteristiche originarie, come ad esempio la rete dei remesadores dominicani autorizzati a operare negli Usa secondo il Money Transfer Code e riuniti in una associazione di categoria45. Il sistema di raccolta si basa su agenti informali che operano come cambia valuta applicando generalmente un sovrapprezzo sul tasso di cambio e nessuna altra commissione. Fra i punti di forza del sistema sono citate: la velocità di esecuzione dei trasferimenti (spesso grazie all’uso del fax come mezzo principale di comunicazione degli ordini), la sicurezza, l’affidabilità, l’efficienza e la capillarità della rete che, spesso, nel paese di destinazione, offre la consegna degli importi (o della merce) direttamente a domicilio, oltre a garantire la presenza in aree geografiche prive di servizi postali, bancari e finanziari ufficiali. Anche in questo caso la gamma dei servizi offerti si allarga spesso a servizi finanziari (credito al consumo, prestiti personali, eccetera) e assicurativi (sanità, spese funebri) sia per la famiglia d’origine, sia per gli stessi lavoratori all’estero. In alcuni casi, tuttavia, il sistema informale non si afferma tanto per la propria efficienza, quanto per la grande difficoltà o impossibilità di avvalersi dei canali ufficiali. Un recente studio realizzato in Bangladesh fornisce un quadro caratterizzato da una disomogeneità da regione a regione sia per quanto riguarda la forza competitiva e l’efficienza del sistema, sia per quanto riguarda la sua affidabilità. In particolare, l’indagine condotta fra i migranti ha evidenziato fra i motivi di preferenza per il sistema informale, non tanto la maggiore sicurezza, affidabilità o velocità di trasmissione, quanto la maggiore semplicità e accessibilità del servizio rispetto ai normali servizi bancari, preclusi agli emigrati irregolari o con contratti di lavoro temporanei. L a b o r a t o r i o C e s p i A l e s s a n d ro R o t t a – C e S P I L’impatto delle rimesse sullo sviluppo locale 4.1 Le rimesse e i contesti economici dei paesi di origine La tesi centrale riguardo i possibili legami tra le rimesse e lo sviluppo dei paesi di origine rileva come queste possano costituire dei flussi finanziari che stimolano la crescita economica, una migliore distribuzione del reddito e la riduzione della povertà. Le rimesse costituiscono un trasferimento internazionale di risparmio che può essere consumato, investito o mantenuto come risparmio dalle famiglie dell’emigrato. “In un mondo ideale, una migrazione per motivi di lavoro ben organizzata potrebbe portare a flussi di rimesse che possono migliorare i conti nazionali del paese di origine, ed allo stesso tempo portare a investimenti che migliorano la produttività e le infrastrutture … Ma il mondo reale non è così.”46 A livello macroeconomico o generale le rimesse sono considerate come un Giano bifronte47. Da un lato, sono stati sottolineati più volte i tanti effetti positivi delle rimesse, che: 1) migliorano la bilancia dei pagamenti; 2) sono una fonte di valuta destinabile all’importazione di beni capitali e materie prime; 3) sono potenzialmente una fonte di risparmio e investimento; 4) migliorano il livello di vita delle popolazioni dei paesi d’origine; 5) incrementano il reddito nazionale; 6) migliorano la distribuzione del reddito (quando sono i più poveri e i meno qualificati che emigrano); 7) fungono da ammortizzatore sociale, impedendo l’ulteriore emigrazione di fasce povere di popolazione e riducendo le tensioni legate alla forte disoccupazione; 8) alleviano, almeno in parte, i vincoli finanziari e i rischi che frenano lo sviluppo del settore rurale; 9) contribuiscono, oltre a sviluppare una nuova branca dei servizi, all’a- 43 44 pertura di nuovi canali di comunicazione con l’estero per l’economia e la società delle aree di emigrazione48. In direzione opposta, invece, si collocano gli studi che hanno sottolineato l’impatto negativo delle rimesse per lo sviluppo economico del paese49. Secondo alcuni autori, pur esistendo potenziali effetti positivi, sono comunque prevalenti quelli negativi, perché l’emigrazione raramente riesce a costituire l’innesco di un processo di Tabella 4. Benefici e costi delle rimesse Benefici Allentano i vincoli posti dalla disponibilità di valuta estera e migliorano la bilancia dei pagamenti Costi I flussi non sono prevedibili Consentono l’importazione di beni capitali e di materie prime per lo sviluppo industriale Sono spese in beni di consumo. L’aumento della domanda provoca inflazione e crescita dei salari. Sono fonti potenziali di risparmio e investimenti per la formazione del capitale e lo sviluppo Danno luogo a pochi investimenti in capitale e per la generazione di attività produttive Sono un’aggiunta netta di risorse Producono un’alta domanda di beni di consumo importati, aumentano la dipendenza dalle importazioni e acuiscono i problemi della bilancia dei pagamenti Aumentano in modo immediato il tenore di vita delle famiglie Sostituiscono altre fonti di reddito e perciò aumentano la dipendenza, erodono l’attitudine al lavoro e accrescono gli effetti potenzialmente negativi delle migrazioni di ritorno Migliorano la distribuzione del reddito (se migrano i più poveri e i meno abili) Sono spese in investimenti non produttivi e personali Creano invidia e risentimenti e inducono le famiglie al consumismo Fonte: Russel (1986) L a b o r a t o r i o C e s p i Rimesse degli emigrati sviluppo: si crea un vero e proprio circolo vizioso dell’emigrazione, che crea dipendenza da parte delle comunità di origine, alimentando ulteriore emigrazione e congelando il sistema locale in termini di un’economia caratterizzata da bassa produttività e sottosviluppo50. Fra gli effetti negativi menzionati, le rimesse: 1) creano dipendenza fra i beneficiari, sostituendo altre forme di reddito e diminuendo l’attitudine al lavoro; 2) incoraggiano l’emigrazione della forza lavoro maggiormente produttiva e potenzialmente innovativa; 3) fanno sì che la forza lavoro venga a mancare e sia sostituita dal lavoro femminile e minorile con conseguenze in termini di diminuzione della produttività e di diminuzione della scolarità; 4) provocano uno spiazzamento degli investimenti pubblici, privati e esteri a causa della minore disponibilità di forza lavoro e in quanto risorse fungibili possono indurre i governi locali a ridurre gli investimenti; 5) sono flussi con una alta imprevedibilità; 6) alterano i modelli di consumo e di vita dei non-emigrati aumentando l’acquisto di beni di consumo e di investimento ad uso personale (immobili) e in beni di importazione (con diminuzione dell’effetto moltiplicativo, incremento della dipendenza dalle importazioni e conseguente peggioramento della bilancia dei pagamenti); 7) possono provocare un aumento dell’inflazione (in Corea del Sud e in Pakistan ad esempio è stato osservato come l’emigrazione abbia causato una riduzione nell’offerta di abilità specifiche che assieme all’inflazione ha portato ad un aumento dei tassi salariali e a un’importante variazione del prezzo relativo del lavoro)51. La tabella proposta da Russel (1986) sintetizza i principali benefici e costi tradizionalmente evidenziati riguardo l’impatto delle rimesse sullo sviluppo. Sul piano delle relazioni macroeconomiche coinvolgenti i flussi di rimesse, è necessario soffermarsi sulla complessità e rilevanza delle interazioni tra voci nelle partite correnti e voci in conto capitali nella bilancia dei pagamenti. Sempre – sia che si tratti di Ide, debito o rimesse –, flussi di capitale in entrata che non siano a carattere permanente possono avere effetti destabilizzanti molto negativi sull’economia, sia al momento dell’arrivo sia in quello di un mancato seguito. In questo senso, andamenti troppo erratici delle rimesse possono ingenerare processi negativi assimilabili ai rischi di short-termismo. Variazioni frequenti nel tasso di cambio e nel tasso d’interesse ingenerano aspettative negative, sfiducia nel sistema e disincentivo a rimpatriare capitali. 45 Aspetti negativi provocati dalle rimesse. Il caso dell’Albania I dati mostrano come le rimesse siano il flusso di valuta pregiata più importante per la bilancia dei pagamenti albanese, rappresentando una percentuale sulle esportazioni di beni e servizi eccezionale, 153%, se comparata con quelle di altri paesi esportatori di lavoro. Questo afflusso di risparmio si confronta con una capacità produttiva domestica assai limitata. Di conseguenza la spesa delle rimesse si indirizza in grandissima parte su beni e servizi importati. Il sistema finanziario e bancario albanese è in via di profonda ristrutturazione, liberalizzazione e privatizzazione. Attualmente non esiste una capacità istituzionale adeguata per lo sviluppo dell’intermediazione finanziaria e il moltiplicatore monetario risulta sostanzialmente inesistente. Il caso albanese mostra come attualmente non esistano le condizioni per un impatto positivo delle rimesse. Risulta necessario creare un sistema finanziario e produttivo minimo che possa consentire l’assorbimento delle rimesse evitando l’estroversione dell’economia. La realizzazione di politiche attive dirette sulle rimesse rischia di avere poca utilità in un ambiente così poco ricettivo. Piuttosto potrebbero essere definite delle misure specifiche, sperimentali, con impatti selettivi. Aspetti positivi provocati dalle rimesse. Il caso della Tunisia In Tunisia le rimesse sono pari all’8,5% delle esportazioni di beni e servizi. Esse costituiscono un importante flusso di valuta dopo le entrate per turismo e per le esportazioni del comparto tessile e del cuoio. Dagli anni ’70 ad oggi hanno ridotto la loro incidenza sul Pil, da una media superiore al 5% al 4% nel 1999. La trasformazione produttiva della Tunisia, sebbene tuttora in fase di transizione, sembra offrire un quadro positivo per un utilizzo produttivo delle rimesse. A questo riguardo “il numero dei progetti realizzati dai tunisini residenti all’estero nel corso di sette anni (1993-1999) è di 4.196, con un volume di investimenti 153 milioni di dinari e fonte di occupazione per 20.468 lavoratori (…). In termini di settore di intervento tali progetti si sono ripartiti in 323 progetti in campo agricolo; 987 in campo industriale; 2.886 in quello dei serviziî54. Rimesse degli emigrati In questo ambito, almeno tre categorie di elementi devono essere prese in considerazione per analizzare l’interazione fra rimesse e dinamiche macroeconomiche: 1) altri flussi di capitale estero e loro composizione; 2) andamenti della bilancia commerciale e politica del tasso di cambio; 3) fattori interni – consumi, risparmi e investimenti privati, entrate e spese pubbliche, sistema finanziario e normativa in materia. Relazioni molto complesse, che la modellistica econometrica cerca, con difficoltà ed incerti risultati, di trattare52. Si è già accennato all’importanza delle relazioni fra flussi di rimesse e politiche del tasso di cambio. Un secondo elemento, fra quelli menzionati sopra, particolarmente dibattuto in letteratura, interessa le dinamiche interne legate all’influenza delle rimesse sulla propensione al risparmio, sia a livello nazionale sia a livello di singoli nuclei familiari con uno o più membri in grado di inviare denaro dall’estero. Una serie di studi sui dati nazionali riferiti ad alcuni paesi asiatici avvalora l’ipotesi dell’effetto negativo delle rimesse sul tasso di risparmio nazionale. Da altri autori, tuttavia, viene evidenziato come, nella verifica di tale ipotesi, sia di fondamentale importanza considerare i sistemi di contabilità nazionale che, spesso, calcolano il risparmio nazionale con metodo residuale, sottraendo i consumi dal reddito interno. In questo modo, una crescita del reddito dei fattori dall’estero incrementa i consumi interni senza aumentare il reddito interno, con effetti sul calcolo del tasso di risparmio. Alcuni lavori, che hanno esaminato a livello micro il comportamento dei nuclei familiari di emigrati in alcuni paesi asiatici, hanno rilevato una propensione al risparmio superiore rispetto a quella di nuclei familiari non beneficiari di rimesse53. Inoltre, si evidenzia come una significativa quota di risparmio venga spesso detenuta all’estero dal lavoratore emigrato per essere trasferita in patria solamente a conclusione dell’esperienza di lavoro fuori dai confini nazionali. Anche in questo caso, quindi, le relazioni da approfondire sono piuttosto complesse, non facilmente riconducibili a generalizzazioni che prescindano dalle specificità e dai contesti, e soprattutto dipendenti dalla disponibilità e affidabilità delle statistiche. L’analisi dell’impatto delle rimesse sullo sviluppo dei paesi di origine, a livello macroeconomico, può essere più precisa se viene riferita ai singoli casi paese. A seconda delle diverse condizioni e politiche economiche e sociali dei differenti paesi gli effetti potranno essere prevalentemente positivi o negativi. Ciononostante occorre ricordare che questi investimenti rappresentano solo il 2,7% dell’insieme delle rimesse e l’1,1% degli investimenti totali nell’industria. 47 48 Predominano infatti gli investimenti delle rimesse nel settore dei servizi (68,8% dei progetti realizzati). In generale i progetti sono piccoli e a scarsa intensità di capitali. Più interessante invece è la generazione di occupazione che nel periodo 1993-1998 ha raggiunto il 6,3% su scala nazionale. Il sistema finanziario e bancario è in via di transizione verso una sua sostanziale liberalizzazione. Negli anni ’90 sono sorte nuove istituzioni specializzate nel credito per il settore privato e la diversificazione degli strumenti è di buon livello. Nel quadro tunisino gli effetti delle rimesse sullo sviluppo sono positivi ma potenzialmente potrebbero essere ben superiori. Le condizioni necessarie vi sono ma non sono sufficienti per un pieno dispiegamento degli investimenti finanziati con le rimesse. Potrebbe essere allora definita una politica attiva importante per una canalizzazione produttiva delle rimesse. Occorre creare istituzioni e strumenti adeguati. I casi paese sinteticamente descritti mostrano come l’analisi dei contesti sia indispensabile per intendere l’impatto macroeconomico delle rimesse sullo sviluppo e le possibili opzioni politiche di intervento. 4.2 Uso e impatto sullo sviluppo locale A livello microeconomico è essenziale ricordare che le rimesse fanno capo in gran parte alle famiglie. Il loro utilizzo e il loro impatto dipende quindi da decisioni private di spesa e, come vedremo tra breve, da come queste decisioni interagiscono con l’ambiente economico locale. A tale proposito, come già evidenziato nel secondo capitolo, è rilevante l’ipotesi avanzata dalla New Economics of Labour Migration55, secondo cui le rimesse sono una forma di assicurazione sulla vita per le famiglie di origine, un reddito che può essere utilizzato per superare i vincoli e i fallimenti dei mercati locali (tra cui quello del credito) e che dovrebbe avere un effetto positivo sulla produzione locale. L’approccio è innovativo in quanto cerca di definire un legame diretto tra le determinanti dell’emigrazione e l’impatto sull’economia locale. Dà maggiore significato alla decisione familiare e delle comunità dei migranti, ai legami con il contesto locale, e alle possibilità di intervento attraverso politiche locali e nazionali. In genere nella letteratura, quando si considera l’impatto delle rimesse sullo sviluppo locale, si analizzano le tipologie di utilizzazione delle rimesse per consumi voL a b o r a t o r i o C e s p i Rimesse degli emigrati luttuari e di prestigio, educazione e salute, alloggi, acquisto di beni semi durevoli e durevoli, l’investimento in attività produttive, e in particolare in attività di servizio, manifatturiere o agricole, a minore o a maggiore rischio. Le diverse analisi collimano nello stimare che la gran parte delle rimesse vengono utilizzate per consumi ed alloggi. In letteratura vi sono critiche sull’uso delle rimesse per il consumo voluttuario e per motivi di prestigio, o per investimenti improduttivi come l’alloggio. Ma il concetto di spesa improduttiva è da discutere: la spesa in alloggi può avere un forte impatto sullo sviluppo locale. È stato ad esempio calcolato che in Grecia la spesa in alloggi ha avuto un effetto moltiplicatore pari a 2 sulla produzione nazionale senza aumentare le importazioni56. Inoltre questo tipo di spesa deve essere considerato nel quadro dell’interconnessione tra migrazioni e urbanizzazione e con riferimento ai fenomeni di marginalizzazione delle campagne e creazione di nuovi poli di sviluppo locale. Ad esempio in Marocco i flussi migratori hanno un effetto importante nello sviluppo di alcune città intermedie (ad esempio Nador e Targuist) che presentano un ritmo di crescita superiore alla media di altre città simili. In queste città il 75% o 85% delle nuove abitazioni sono frutto degli investimenti immobiliari degli emigrati all’estero originari dalle relative province57. Un’altra spesa che non può essere considerata “improduttiva” è quella in educazione, che invece è di grande importanza per lo sviluppo del capitale umano dei paesi di origine (sempre che non si perpetuino poi le fughe delle abilità e dei cervelli). Questo soprattutto in paesi poveri come quelli africani, dove le rimesse svolgono un importante ruolo nel garantire l’educazione primaria, la sua diffusione nelle aree rurali, l’istruzione a livello secondario58. Ma la stessa esperienza italiana ha dimostrato come per il nostro paese, tra gli esiti più interessanti dei processi migratori e di spopolamento, vi siano stati proprio l’accresciuta accumulazione di capitale finanziario e di capitale umano. Parimenti, la possibilità di sostenere gli studi secondari ed universitari dei propri figli costituisce oggi una delle principali motivazioni all’emigrazione e al lavoro all’estero – regolare o meno – di adulti (uomini e donne) polacchi. D’altra parte si dovrebbe riconoscere che le decisioni di spesa delle famiglie sono razionali, e cioè tengono conto delle condizioni e dei vincoli dell’ambiente economico e sociale locale. Se si confronta la letteratura sull’uso delle rimesse, emerge in modo chiaro come le condizioni dei paesi e delle aree di origine determinino le tipologie di uso delle rimesse; per cui, nelle aree rurali dei paesi più poveri (ad esempio 49 50 paesi dell’Africa sub-sahariana) la maggior parte delle rimesse è consumata nell’acquisto di beni essenziali ed eventualmente in investimenti sociali e di miglioramento agricolo, mentre nei paesi a reddito medio-basso (ad esempio nel Mediterraneo e nelle aree peri urbane del Messico e dell’Asia) prevalgono i consumi durevoli e soprattutto l’investimento nell’alloggio ed eventualmente in piccole attività produttive e di servizio59. Esistono infatti casi di uso produttivo delle rimesse sia a livello imprenditoriale che di investimenti sociali. Numerosi studi sulle rimesse di migranti messicani, ad esempio, rilevano come un valore elevato di rimesse venga speso per finanziare progetti di sviluppo urbano di piccoli villaggi (costruzione di strade, fognature, scuole, reti elettriche, parchi). Numerosi sono inoltre gli investimenti di rimesse in attività imprenditoriali in città come Guadalajara e anche in villaggi rurali. Da ciò ne consegue che “piuttosto che concludere che le migrazioni portano inevitabilmente a legami di dipendenza e a mancanza di sviluppo, sembra più appropriato chiedersi perché gli investimenti produttivi avvengono in alcune comunità piuttosto che in altre”60. Di qui un evidente legame tra le rimesse e le condizioni dello sviluppo locale e cioè in particolare l’esistenza di un tessuto imprenditoriale locale dinamico, di dimensioni di mercato importanti e crescenti, di sufficienti infrastrutture e mercati dei fattori produttivi. Nel caso del Messico si rileva come gli investimenti produttivi avvengano in comunità urbane e in villaggi rurali con condizioni agricole favorevoli e un buon accesso ai mercati urbani61. Nel caso tunisino è stato studiato l’impatto delle rimesse sulla città di Msaken dove si è registrata una importante crescita del settore della costruzione e del commercio di beni per l’alloggio così come del settore delle riparazioni automobilistiche mentre sono minori gli investimenti in attività artigianali e manifatturiere62. Le rimesse in natura generano intensi commerci che trasformano alcune città, come ad esempio Kalaat Mgouna in Marocco, dove si è sviluppato un polo di commercio permanente nel quale il 45% degli 800 locali commerciali è gestito da vecchi emigrati e da persone che hanno legami con marocchini residenti all’estero63. D’altra parte occorre superare l’approccio centrato sull’uso diretto delle rimesse perché è fondato su alcune assunzioni deboli: secondo Taylor64, infatti, non è l’uso diretto a generare gli effetti più importanti per lo sviluppo locale ma sono i legami di mercato e l’effetto del moltiplicatore della spesa delle rimesse sulla produzione. Non è detto che l’uso delle rimesse rifletta l’impatto delle stesse sulle spese delle famiglie, e cioè le rimesse vanno innanzitutto ad aumentare il risparmio delle famiglie e L a b o r a t o r i o C e s p i Rimesse degli emigrati possono cambiare più o meno marginalmente le scelte di spesa in quanto vi è fungibilità tra le risorse. Infine, come già in parte accennato, non è detto che le famiglie che ricevono le rimesse siano gli agenti del cambiamento a livello locale; piuttosto esse possono accrescere la spesa per beni prodotti localmente e quindi aumentare i guadagni e gli investimenti degli imprenditori, oppure depositare le rimesse in banche locali e quindi favorire la funzione di intermediazione del credito per fini produttivi. In tali casi le rimesse contribuiscono ad ampliare la dimensione del mercato locale e quindi le opportunità di crescita e diversificazione della produzione locale. Occorre dunque andare oltre la semplicistica analisi sull’uso diretto delle rimesse, per considerare gli effetti (moltiplicativi) indiretti a livello locale. È necessario, in questo caso, fare riferimento all’attivazione di legami con i poli di sviluppo, coi cluster di Pmi, con le aree industriali; così come più in generale con le politiche di sostegno allo sviluppo del settore privato. Si possono stilizzare due situazioni estreme. Da un lato vi può essere la situazione nella quale le famiglie dei migranti funzionano come un’enclave rispetto all’economia locale: le rimesse non si radicano nel territorio, non danno luogo a crediti per le imprese locali e non influiscono sulla produzione locale, ma si indirizzano verso beni e servizi importati o prodotti in spazi nazionali con scarsi legami con l’economia locale, o vengono assorbite da un sistema di credito che privilegia una allocazione distante. Gli effetti sullo sviluppo locale sono quindi scarsi. D’altro lato vi può essere una situazione nella quale le famiglie dei migranti sono strettamente integrate nell’economia locale, per cui le rimesse divengono una risorsa importante per l’ampliamento e l’approfondimento del mercato locale dei beni e dei fattori di produzione. In questo caso gli effetti sullo sviluppo locale sono sicuramente positivi. Da ciò ne consegue ancora una volta che l’analisi dovrebbe concentrarsi sullo studio delle relazioni esistenti tra le famiglie, l’economia e le istituzioni locali e il loro inserimento nell’economia nazionale e internazionale. Numerosi studi sugli effetti moltiplicatori delle rimesse sul reddito e sull’occupazione a livello locale mostrano che65: – la dimensione di questi moltiplicatori è potenzialmente grande e dipende dalle condizioni e strutture economiche locali; – in generale, più i villaggi e le città sono strettamente integrate con mercati 51 52 esterni, più piccolo è il moltiplicatore delle rimesse sul reddito locale; sembra quindi prevalere un effetto di concentrazione delle rimesse nei mercati più importanti; – l’effetto positivo del moltiplicatore delle rimesse sul reddito locale dipende in modo cruciale dalla capacità di offerta delle attività produttive locali; sono quindi importanti le politiche dirette a rimuovere gli ostacoli allo sviluppo tecnologico e a promuovere gli investimenti. Un altro importante aspetto dell’impatto delle rimesse sullo sviluppo locale riguarda l’effetto sulla distribuzione dei redditi. Anche in questo caso possono essere stilizzate due situazioni estreme che riflettono i risultati contrastanti di alcune analisi. Da un lato, le rimesse possono condurre ad una maggiore disuguaglianza del reddito nel momento in cui provengono e si concentrano attraverso gli effetti di mercato sui clan familiari locali tradizionalmente più ricchi. Dall’altro le rimesse possono scardinare la struttura tradizionale della distribuzione del reddito generando nuove classi emergenti quando si diffondono gli effetti del moltiplicatore. Da un punto di vista dinamico si rileva come inizialmente siano i giovani delle famiglie relativamente più ricche a migrare, avendo le risorse necessarie per affrontare gli alti costi e rischi del viaggio. Le rimesse generate da questi soggetti vanno quindi ad ampliare l’ineguaglianza nel contesto di partenza. Tuttavia, con il rafforzarsi delle catene migratorie e la riduzione dei costi di transazione, anche i giovani delle famiglie povere emigrano. E le rimesse conseguenti riducono le differenze economiche del contesto di partenza. È possibile quindi che nelle prime fasi si generi un processo di autoperpetuazione dell’emigrazione quando sono prevalenti gli effetti di aumento delle diseguaglianze: le famiglie che vedono le loro condizioni peggiorare rispetto a quelle di altre famiglie sono incentivate a sostenere i costi di migrazione dei propri figli66. Riguardo gli effetti sulla povertà, alcune analisi mostrano che quando i poveri sono coinvolti nel processo migratorio si nota un influsso positivo per le condizioni delle loro famiglie67. In Turchia, ad esempio, grazie ad una indagine ad ampio spettro si è valutato come le rimesse abbiano un importante impatto sulla riduzione della povertà, soprattutto nelle aree più marginali del paese68. Tuttavia risulta necessario indagare l’effetto nel medio periodo, che dipende anche da fattori di contesto locale e macroeconomico. Infine è interessante ricordare alcuni risultati delle ricerche sul campo su altre variabili che contribuiscono a definire l’impatto delle rimesse sullo sviluppo. Adams69 ha esaminato le propensioni marginali alla spesa in Egitto riscontrando che L a b o r a t o r i o C e s p i Rimesse degli emigrati le famiglie dei migranti presentano, rispetto alle altre famiglie, una maggiore propensione al consumo e investimento in beni durevoli (specialmente per il miglioramento dell’alloggio) e comunque investono una maggiore quota del loro bilancio. Ricerche condotte in Sahel70 rilevano come il livello di educazione e di reddito delle famiglie dei migranti influenzino notevolmente le tipologie di consumo e investimento. Secondo una prospettiva di genere, le rimesse rappresentano una risorsa che molte volte ricade sotto il controllo delle donne aumentandone il potere di emancipazione: esse investono le rimesse in attività proprie non agricole71. Le rimesse riequilibrano in qualche modo l’accesso delle donne ai capitali rispetto agli uomini, ai quali vanno solitamente la maggior parte degli incentivi concessi dai governi72. 4.3 Emigrati agenti di sviluppo locale Un altro filone di analisi, di tipo soprattutto sociologico, si è concentrato sulle rimesse in quanto manifestazione di un nuovo ruolo che gli emigrati possono svolgere per il loro paese di origine: quello di agenti per lo sviluppo locale. Di seguito si riassumono i risultati di due studi. I maliani della regione di Kayes emigrati in Francia hanno mantenuto dei forti legami con le famiglie e i villaggi di origine. La loro migrazione si inscrive infatti in un progetto di tipo comunitario funzionale al sostentamento delle famiglie di origine. Tuttavia si è rilevato un delicato passaggio da un ruolo passivo dell’emigrato rispetto alle decisioni degli anziani, ad un ruolo attivo di parziale messa in discussione dei sistemi sociali e produttivi locali. Gli emigrati maliani acquisiscono una nuova identità e dispiegano un’azione collettiva organizzata per modificare le prospettive di sviluppo dei villaggi di origine73. Agli inizi degli anni ’90 le rimesse di circa 40.000 emigrati maliani residenti in Francia ammontavano a 119 milioni di franchi. Una cifra che naturalmente non considera le rimesse informali che rappresentano la maggior parte dei trasferimenti. Comunque è interessante ricordare che gli emigrati possedevano un terzo di tutti i depositi bancari privati nelle banche del Malì74. Questo flusso di risorse ha un impatto importante sull’economia locale. Nel 1982, la sola regione di Kayes ricevette una somma stimata a più di 5 miliardi di franchi Cfa pari al 10% del bilan- 53 54 cio statale del Malì. In un villaggio di circa 350 persone si è stimato che le rimesse annue ammontavano a 430.000 franchi francesi, di cui un quarto speso per la costruzione di alloggi e metà redistribuito nella regione attraverso i canali commerciali75. Ai fini dell’impatto diretto sullo sviluppo locale appaiono più importanti le rimesse collettive piuttosto che quelle individuali. Negli anni ’80 sono cresciuti i gruppi di emigrati maliani per lo sviluppo locale attraverso l’invio di risparmi per la realizzazione di progetti collettivi. Un’inchiesta realizzata verso la metà degli anni ’90 su 42 associazioni di emigrati ha messo in rilievo come in venti anni si sia passati all’organizzazione di reti di secondo livello che comprendono dai 15 ai 40 villaggi. Non si tratta più solamente di associazioni che operano per il loro singolo villaggio ma che hanno iniziato ad interrogarsi sullo sviluppo locale su una scala relativamente più ampia per la valorizzazione delle risorse agricole e idriche. È interessante riportare i seguenti dati: il 70% dei 15.000 immigrati censiti nell’inchiesta sono membri attivi di associazioni del loro villaggio. Questi immigrati hanno finanziato in poco più di dieci anni 146 interventi diversi per un ammontare di 19,4 milioni di franchi, di cui circa 16,7 milioni provenienti dai loro risparmi e 2,7 milioni da cofinanziamenti ottenuti attraverso organizzazioni non governative. Ben il 64% delle infrastrutture esistenti nei villaggi sono attribuibili alle azioni sostenute dalle associazioni degli emigrati. Gli ambiti di intervento riguardano la sanità, l’educazione, la gestione idrica, il consumo alimentare, l’agricoltura. Per la realizzazione e manutenzione di questi interventi sono nate nuove associazioni di villaggio che interagiscono con quelle degli emigrati76. Recentemente la Banca mondiale ha studiato il caso degli emigranti messicani, in particolare il fenomeno delle rimesse comunitarie o collettive, e cioè donazioni volontarie di associazioni o club di emigrati negli Stati Uniti, dirette a sostenere lo sviluppo sociale ed economico dei villaggi di origine. Si tratta anche di rimesse per investimenti produttivi da parte di business communities messicane che vivono negli Stati Uniti. La Banca mondiale evidenzia le importanti dimensioni dei risparmi e delle rimesse messicane (pari a 6,6 miliardi di dollari nel 2001 e con un tasso di crescita medio annuo del 12,3% dal 1995 al 2000) e soprattutto la grande potenzialità delle rimesse collettive, per la loro qualità in termini di effetti diretti sullo sviluppo locale, per il proficuo contributo dei migranti, per le prospettive future data la crescita della diaspora latinoamericana. “Nei prossimi dieci anni, il flusso di rimesse verso il Messico potrà realisticamente raggiungere un volume di 100 miliardi di dolL a b o r a t o r i o C e s p i Rimesse degli emigrati lari, o anche più. (…) E, cosa più importante, alle spalle di questo flusso finanziario ci sarà una forza reale organizzata, portatrice di professionalità imprenditoriali e di innovazione”77. Nel caso delle rimesse collettive è centrale il ruolo delle associazioni di immigrati che raccolgono le donazioni per sostenere i progetti di sviluppo sociale ed economico dei villaggi o città di origine. Negli Stati Uniti si contano circa 700 associazioni di immigrati messicani di primo, secondo e anche terzo livello. Gli immigrati si associano secondo i luoghi di origine mantenendo quindi un forte legame con i villaggi e le città messicane. A questo proposito è interessante rilevare che il 46% dell’afflusso delle rimesse si concentra in 463 municipalità, soprattutto rurali, che rappresentano solo il 16% della popolazione messicana. Di conseguenza è evidente il legame tra le rimesse e la questione dello sviluppo locale, e in particolare come il legame sia costituito dagli interessi e dal lavoro delle associazioni di immigrati che si propongono come agenti per lo sviluppo locale. Le associazioni degli immigrati messicani hanno sviluppato varie iniziative per sostenere, attraverso le rimesse collettive, la realizzazione di investimenti sociali nei villaggi e nei sobborghi di origine: scuole, fognature, strade, canalizzazioni. Si stima che l’ammontare medio delle rimesse collettive per ogni associazione sia dai 15 ai 20 mila dollari per anno e che sia crescente man mano che le associazioni migliorano la loro organizzazione. I club più importanti possono raggiungere somme di oltre 50 mila dollari. D’altra parte si è già sottolineato come questi flussi siano più importanti in termini qualitativi piuttosto che quantitativi. Un’altra tendenza in crescita sono gli investimenti produttivi nel paese di origine delle business communities messicane residenti negli Stati Uniti. La maggior parte degli investimenti sono diretti a sostenere l’offerta di beni da commerciare nelle grandi città statunitensi. In questo caso non si tratta di rimesse collettive. Tuttavia si nota come gli imprenditori messicani residenti negli Stati Uniti siano interessati a muoversi assieme per esplorare nuove opportunità di investimento nel loro paese, in accordo con politiche e programmi di attrazione di investimenti degli stati e delle città messicane. Le motivazioni, i beneficiari, le quantità, gli utilizzi finali delle rimesse sono diversi e quindi suppongono diverse possibilità e modalità di intervento pubblico. Nel caso delle rimesse collettive messicane si rileva la grande potenzialità dell’adozione di programmi pubblici diretti a favorire gli investimenti sociali delle associazioni degli immigrati e quelli produttivi delle business communities, in un quadro più generale di crescenti legami economici tra paesi del Nafta e di sviluppo della diaspora latinoamericana. 55 56 4.4 Condizioni, istituzioni e politiche per valorizzare le rimesse L’esistenza delle condizioni necessarie a livello macroeconomico – stabilità politica ed economica, mercati in crescita, politiche di liberalizzazione e di incentivo alla concorrenza – può risultare insufficiente per il dispiegamento delle potenzialità per lo sviluppo provenienti dalle rimesse. D’altra parte se vi fossero queste condizioni molto probabilmente non vi sarebbero flussi migratori e di rimesse. Piuttosto, è in condizioni macroeconomiche di relativa instabilità (viste anche le condizioni del sistema finanziario internazionale) e nel quadro dei processi di transizione (situazione tipica dei Pvs) che si dovrebbero stimare le possibilità di realizzazione di programmi di sviluppo utilizzando la grande potenzialità delle rimesse. È la direzione e la tipologia del processo di cambiamento che crea le opportunità di sfruttamento delle rimesse ai fini dello sviluppo locale. A tale riguardo i livelli meso e microeconomico sono importanti per individuare gli spazi di opportunità. In effetti, come dinanzi evidenziato, occorre rispondere alla seguente domanda: perché, caeteris paribus, in alcune aree le rimesse contribuiscono allo sviluppo locale ed in altre no? La risposta ovvia è che in alcune aree vi sono condizioni meso e microeconomiche più favorevoli rispetto a quelle di altri territori. L’analisi della dinamica dei contesti locali sia a livello nazionale sia a livello regionale e di territorio locale è quindi essenziale per valutare la possibilità che le rimesse possano avere un impatto positivo sullo sviluppo. Si veda ad esempio quanto scritto relativamente ai casi di Albania e Tunisia. In generale le analisi mostrano risultati positivi quando le rimesse sono spese da famiglie rurali in beni prodotti nel paese con tecnologie labour-intensive, massimizzando il meccanismo del moltiplicatore. L’occupazione cresce così come aumenta la produttività e la retribuzione dei lavoratori. Altri fattori positivi sono la vicinanza ai mercati urbani, le migliori condizioni agricole, la presenza di buone infrastrutture di base, di una migliore distribuzione del capitale, di mercati dei fattori di produzione dinamici, di una importante capacità di offerta della produzione locale. Gli effetti sulla distribuzione del reddito sono inizialmente iniqui mentre, successivamente, possono essere più equi se si è avviato un processo di sviluppo partecipativo. Gli effetti dipendono quindi dalla struttura economica e sociale dei paesi di origine e in particolare dei diversi territori locali. Ad esempio, risultati positivi sono stati riscontrati nel caso del Bangladesh78 e del Messico, caso per il quale sono stati anche stimati gli effetti da moltiplicatore degli investimenti79. L a b o r a t o r i o C e s p i Rimesse degli emigrati Le diverse condizioni esistenti nei differenti contesti locali possono portare ad effetti di concentrazione cumulativa delle risorse e quindi delle rimesse, rafforzando l’emarginazione delle aree più povere e i flussi migratori. Questo è ad esempio il caso del Marocco80. I benefici delle rimesse si diffondono, invece, su tutto il territorio quando riescono ad inserirsi in processi dinamici di redistribuzione delle stesse nei diversi territori. Ma questo presuppone l’esistenza di attori dello sviluppo locale dinamici e capaci di creare economie di scala e legami con mercati in crescita. La questione delle rimesse rimanda dunque al dibattito sui processi dello sviluppo locale e sulle forze di polarizzazione e di diffusione, di integrazione ed emarginazione, di inclusione ed esclusione. In questo quadro le istituzioni e le politiche locali sono importanti. “È probabile che le migrazioni abbiano un effetto positivo sullo sviluppo dove esistono istituzioni locali che raccolgono i risparmi delle famiglie dei migranti rendendoli disponibili ai produttori locali, e cioè dove i migranti non devono giocare simultaneamente il ruolo di lavoratori, risparmiatori, investitori e produttori”81. Le politiche per lo sviluppo locale sono propedeutiche alle misure per favorire un impatto positivo delle rimesse, per aumentarle e per indirizzarle verso usi produttivi82. A questo punto è possibile proporre uno schema riassuntivo sulle relazioni esistenti tra rimesse e sviluppo locale. Innanzitutto occorre distinguere tra due livelli: il livello micro, relativo alle rimesse in quanto decisioni individuali, e il livello meso, relativo alle rimesse in quanto decisioni collettive (vedi paragrafo 4.3 su emigranti agenti dello sviluppo locale). A livello micro, la relazione positiva tra rimesse e sviluppo locale dipende dall’esistenza di un settore privato locale relativamente dinamico. Un ruolo preminente è giocato dal sistema di intermediazione bancaria, e cioè dalla presenza nel paese di origine dei migranti di istituzioni di raccolta di risparmio e di distribuzione del credito, se possibile in un ambiente concorrenziale tale da stimolare l’efficienza e la diversificazione dei prodotti. Queste istituzioni canalizzano le rimesse, raccolgono il risparmio che proviene dalle rimesse individuali e lo distribuiscono agli agenti di spesa. Esse originano l’effetto moltiplicatore sul reddito, consentono l’ampliamento del mercato, lo sviluppo della capacità di offerta e la crescita di un tessuto locale di imprese piccole e medie. A livello meso, la relazione tra rimesse e sviluppo locale avviene principalmente attraverso il settore pubblico (inteso in senso allargato). Le autonomie locali, le as- 57 Livello MESO Rimesse in quanto decisioni collettive Livello MICRO Rimesse in quanto decisioni individuali Settore pubblico Autonomie locali Associazioni di villaggio Settore misto Associazioni migranti Associazioni di base Ong reti di microfinanza Agenzie locali Settore privato Sistema intermediazione bancaria Risparmio e Credito Schema delle relazioni tra rimesse e sviluppo locale Miglioramento delle condizioni di contesto Infrastrutture Trasporti e accesso al mercato Sviluppo del capitale umano e sociale Moltiplicatore Ampliamento mercato Aumento capacità di offerta Sviluppo tessuto imprese Effetto diffusione Effetto concentrazione Rimesse degli emigrati sociazioni di villaggio e degli emigrati, sono le istituzioni pubbliche e collettive che decidono dell’impiego delle rimesse ai fini dello sviluppo locale. Esse creano le migliori condizioni di contesto attraverso la spesa delle rimesse collettive nella costruzione di piccole infrastrutture di base, nel miglioramento dei sistemi di trasporto e di accesso ai mercati, nello sviluppo del capitale umano e sociale mediante l’investimento nella spesa per l’educazione e la sanità. Le autonomie locali possono inoltre essere spinte a ammodernare il loro sistema burocratico e l’amministrazione della cosa pubblica. Esiste una complementarietà tra i due livelli, in particolare nell’accoppiamento tra dinamica del moltiplicatore del reddito a livello micro e creazione di migliori condizioni di contesto a livello meso. La dinamica del moltiplicatore può dispiegarsi con più forza quando le condizioni di contesto sono favorevoli, così come le condizioni di contesto possono migliorare quando il moltiplicatore genera nuove risorse per lo sviluppo locale (l’aumento del reddito può tradursi in maggiori entrate per le autonomie locali e quindi in nuovi investimenti per migliorare le condizioni di contesto). D’altra parte può rilevarsi una relazione conflittuale e però potenzialmente compensatrice tra i due livelli. A livello micro il moltiplicatore può generare effetti di concentrazione del reddito dipendendo dalle condizioni locali esistenti, che possono favorire alcuni luoghi a scapito di altri, mentre a livello meso le decisioni pubbliche e collettive sull’impiego delle rimesse possono creare degli effetti di diffusione, andando a migliorare le condizioni locali di aree depresse. Di grande rilevanza è il fatto che il livello micro e quello meso possono incrociarsi nel settore misto pubblico-privato, dove associazioni di migranti, associazioni di base locali, organizzazioni non governative, reti di microfinanza, agenzie locali, fondi di investimento, agiscono come istituzioni di mobilitazione delle rimesse con effetti sia sul moltiplicatore sia sulla creazione di migliori condizioni di contesto. Questo settore rappresenta il luogo dove appare maggiormente possibile la creazione di politiche e strumenti volti a favorire l’impatto delle rimesse sullo sviluppo locale. L’analisi della struttura economica e sociale a livello locale può dunque portare più efficacemente all’identificazione degli attori e delle misure possibili per sfruttare le potenzialità delle rimesse ai fini dello sviluppo locale. Nell’ultimo capitolo si evidenzieranno le opportunità politiche di azione da parte del governo e degli enti locali, delle banche e degli organismi di cooperazione internazionale. 59 A l e s s a n d ro R o t t a – C e S P I Valorizzazione delle rimesse per lo sviluppo locale. Esperienze e agenda di lavoro 5.1 Incentivi all’uso dei canali formali di intermediazione finanziaria Molti paesi a forte emigrazione hanno sperimentato misure miranti a utilizzare in maniera più efficiente per lo sviluppo del paese la risorsa finanziaria rappresentata dalle rimesse degli emigrati. Tali misure hanno interessato fondamentalmente il livello micro nel tentativo di influenzare le scelte del singolo lavoratore all’estero attraverso strumenti che si sono concentrati su tre punti fondamentali: – L’incoraggiamento del risparmio da parte degli emigrati e del deposito dei fondi in strutture del paese d’origine; – Il re-indirizzo attraverso canali ufficiali dei flussi di risorse da rimpatriare; – La facilitazione dell’investimento da parte degli emigranti stessi in imprese produttive in patria. Come è evidente, tutte le misure sperimentate prevedono l’utilizzazione dei canali ufficiali di intermediazione finanziaria. Il trasferimento di quote di flussi di rimesse dai canali informali a quelli formali emerge come obiettivo primario nel panorama delle politiche adottate. Solo le misure incentrate sull’ultimo dei punti esposti sopra, invece, prevedono il coinvolgimento diretto dell’emigrato-risparmiatore, nella veste di imprenditore, nel processo mirante a utilizzare in modo produttivo i flussi di rimesse. 61 62 5.1.1 Le misure Obbligo di rimpatrio di una parte del salario I cosiddetti Mandatory remittance requirements si basano su accordi bilaterali fra paese di emigrazione e paese ospitante che prevedono specifici obblighi per il lavoratore emigrato al rispetto dei quali viene subordinata la concessione del visto per l’espatrio. Generalmente stabiliscono un meccanismo di prelievo diretto sui salari83. Nel caso della Corea, l’applicazione della regolamentazione ha trovato minori difficoltà di altri paesi (la quota di salario rimpatriata ha superato la quota obbligatoria dell’80%) per la particolarità dei lavoratori a cui è stata applicata, principalmente operai di aziende nazionali operanti nel Medio Oriente nel campo delle costruzioni. Altri paesi asiatici (Filippine, Thailandia, Pakistan, Bangladesh) hanno abbandonato questa strada per difficoltà di implementazione. Conti in valuta estera su banche nazionali Sono adottati, in genere, da paesi nei quali vigono restrizioni sui movimenti di valuta. La deroga a tale restrizioni, concessa a chi sceglie di depositare le rimesse su speciali conti in valuta, mira a rendere questi strumenti interessanti per i lavoratori emigrati. L’efficacia dello strumento risulta, quindi, inversamente proporzionale al livello di liberalizzazione dei mercati della valuta e dei capitali del paese. In alcuni casi, i premi per il cambio di valuta proveniente da tali conti (Bangladesh) e le politiche attive dei tassi di interesse (India, Pakistan), che assicurano un tasso su tali conti superiore rispetto a quello dei depositi nazionali, offrono un ulteriore incentivo. In altri casi, agli emigrati è altresì consentita la vendita delle proprie risorse in valuta direttamente agli importatori (Bangladesh) nell’ambito di una specifica regolamentazione. Fra i limiti di questo tipo di incentivo, oltre alla tendenza all’appiattimento dei vantaggi per effetto del diffondersi delle riforme economiche nei Pvs, viene ricordata la difficoltà di utilizzazione da parte della gran massa dei lavoratori emigrati non qualificati che per reddito e condizioni familiari non sono nella condizione di poter disporre di risparmi tali da rendere per loro interessante l’apertura di un conto in valuta. L a b o r a t o r i o C e s p i Rimesse degli emigrati Titoli denominati in valuta estera Come per i conti in valuta presentano il vantaggio di fornire uno strumento per rimpatriare risorse in valuta in deroga alle restrizioni previste per il mercato dei cambi. Sono considerati di maggiore efficacia rispetto al conto nell’attrarre le rimesse dai canali informali per l’anonimità che garantiscono ai titolari. Altri strumenti di incentivazione Oltre ai tre strumenti summenzionati, vi sono altri strumenti messi in campo per aumentare la quota di flussi di valuta in arrivo incamerata dal sistema bancario ufficiale. Tra questi, ad esempio, la possibilità di spendere le rimesse in speciali negozi duty-free nelle zone arrivi degli aeroporti nazionali, adottata da molti Pvs. Strumenti per facilitare l’importazione dei beni capitali da parte degli emigrati Una serie di riduzioni tariffarie e fiscali agevola gli emigrati che intendono importare macchinari e altri beni capitali allo scopo di impiantare attività produttive in patria. La scelta di aree particolarmente depresse può comportare il godimento di ulteriori riduzioni (Pakistan). In altri casi, al lavoratore emigrato può essere concesso di investire in zone franche create all’interno del territorio nazionale per attrarre capitali esteri. Servizi di consulenza e formazione commerciale e imprenditoriale Strutture governative, non-profit o le stesse istituzioni finanziarie che forniscono credito offrono agli emigrati che intendono investire le proprie rimesse, servizi di consulenza e assistenza per le varie fasi di avvio dell’attività e rapporti con le diverse istituzioni e amministrazioni, nonché corsi di formazione rivolti ai futuri imprenditori. In alcuni casi, vengono create istituzioni ad hoc diffuse nelle aree di maggiore emigrazione con centri servizi e centri formativi. 5.1.2 I risultati Come nota Brown84, questo insieme di politiche si fonda su una serie di assunti, che oltre al presupposto che il paese necessiti di un aumento degli investimenti e che questi siano insufficienti per una carenza di risparmio e di valuta, comprendono alcune ipotesi di fondo: – L’incremento degli investimenti basato sull’uso delle rimesse sarebbe favorito se le rimesse transitassero attraverso i canali ufficiali previsti per il trasferimento di valuta e la gestione del risparmio; – Fra le motivazioni alla base del rimpatrio dei risparmi da parte degli emigrati, 63 64 – oltre alla necessità di sostenere la famiglia in patria, gioca anche l’interesse personale e il desiderio di aumentare il proprio capitale (ciò renderebbe i lavoratori all’estero sensibili a incentivi basati sui differenziali di cambio e di tasso di interesse); I lavoratori emigrati, o almeno una parte di essi, in quanto investitori, possono essere gli attori principali del processo di sviluppo. Un primo elemento che emerge dall’esame della letteratura è la difficoltà di trovare strumenti efficaci per spostare i flussi di rimesse dal circuito informale a quello formale e per trasformarne l’impiego improduttivo in finanziamento dello sviluppo locale, quando è il quadro macroeconomico stesso a orientare le preferenze per i canali informali e per gli usi improduttivi. Esistono numerosi studi di caso che si sono soffermati sull’efficacia di questo tipo di misure incentivanti. In generale, vengono evidenziati risultati piuttosto deludenti in assenza di politiche che contemporaneamente affrontino i problemi alla base delle scelte degli emigranti. Soprattutto considerando le scelte di collocazione delle risorse finanziarie generate dal lavoro all’estero, si evidenzia come queste seguano le stesse logiche che generalmente sovrintendono alle scelte d’investimento estero in un paese – stabilità politica e del quadro macroeconomico, qualità del capitale umano85 –, configurando un comportamento da parte della comunità dei lavoratori all’estero comparabile a quello di un’impresa multinazionale86. Allo stesso modo, studi empirici sul comportamento degli emigranti di alcuni paesi dell’area mediterranea87 tendono a minimizzare la portata degli incentivi messi in campo per attirare i risparmi degli emigranti verso il sistema bancario formale in presenza di distorsioni dell’economia e di carenze istituzionali che creano domanda di fuga di capitali (sopravvalutazione del tasso di cambio, restrizioni del mercato dei cambi, bassi tassi reali di interesse, sistema bancario inefficiente). Uno studio del 199388 sui flussi di rimesse in sette paesi asiatici ha evidenziato come la quota di rimesse rimpatriate attraverso il canale informale sia correlata a tre indicatori della distorsione del mercato dei cambi e della inefficienza del sistema bancario interno: il tasso di intermediazione finanziaria (misurato attraverso un indicatore dell’offerta monetaria: il rapporto M2/Pil89), il differenziale fra tasso di cambio ufficiale e tasso al mercato nero, il tasso di interesse. Altri autori90 hanno ampliato lo spettro dei fattori in grado di influenzare il tipo di canale utilizzato e la quantità dei flussi di rimesse. Oltre al tasso di cambio e alla efficienza del sistema bancario sono stati menzionati: stabilità del clima politico, bassi tassi di inflazione, tassi di interesse più L a b o r a t o r i o C e s p i Rimesse degli emigrati elevati, mezzi sicuri di trasferimento e la presenza di agenzie di banche nazionali nel paese di emigrazione. La letteratura, infine, evidenzia i risultati insoddisfacenti delle misure che puntano a canalizzare le rimesse verso impieghi che favoriscano lo sviluppo attraverso il coinvolgimento degli stessi emigrati-risparmiatori in veste di imprenditori91. Fra i maggiori vincoli al successo di tali schemi: l’esclusione degli emigrati a più basso reddito i cui risparmi e la cui formazione e capacità sono insufficienti a renderne possibile l’eventuale trasformazione in imprenditori, la difficoltà a reperire le risorse aggiuntive necessarie all’avvio dell’attività imprenditoriale, l’inesperienza nell’affrontare la burocrazia e i rapporti con banche e pubblica amministrazione. Secondo Saith92, inoltre, tale strategia presenterebbe ulteriori significativi punti di debolezza: pone gli emigrati in una posizione di alto rischio imprenditoriale; la dimensione dei progetti rimane modesta, escludendo qualsiasi economia di scala; permane una forte propensione a concentrare le scelte nei settori del commercio e del trasporto su piccola scala, con forti rischi di pressione su settori già densi con conseguenze negative sull’efficienza del comparto. 5.2 Condizioni economiche per un impatto positivo sullo sviluppo Sulla base delle considerazioni appena esposte, si può disegnare un quadro di possibilità di intervento articolato su tre livelli: – Il livello macroeconomico, relativo a politiche monetarie, tasso di cambio, commercio e investimento internazionali, sviluppo delle piccole e medie imprese locali; – Il livello mesoeconomico, che fa riferimento soprattutto alla creazione di un sistema istituzionale e finanziario favorevole alla canalizzazione e all’uso efficiente ed efficace delle risorse e quindi delle rimesse; – Il livello microeconomico, relativo alla definizione di strumenti e prodotti bancari e finanziari, programmi di assistenza e cooperazione volti a favorire il risparmio e l’investimento delle rimesse a livello locale. Le misure di tipo macroeconomico e le riforme strutturali nei paesi di origine, sebbene non pensate con riferimento prioritario alle rimesse, possono portare alla costruzione di un contesto più favorevole al trasferimento ed ad un uso efficiente delle rimesse. Come già scritto, è abbastanza banale sottolineare il fatto che dovrebbero essere presenti nel paese di origine condizioni di contesto favorevoli alla cana- 65 66 lizzazione formale e all’uso efficiente delle rimesse: stabilità politica ed economica, bassa inflazione e tasso di cambio realistico, tassi reali di interesse positivi, istituzioni efficienti, concorrenza nel sistema bancario e offerta diversificata di prodotti finanziari, opportunità di investimento redditizie. Piuttosto si tratta di capire se in contesti paese specifici sia possibile definire delle misure di politica attiva sui tre livelli, al di là delle assunzioni ortodosse sull’efficienza del libero mercato e di un ambiente market friendly. In questo senso gli effetti sulle rimesse sono risultati positivi soprattutto nei paesi asiatici a seguito dell’adozione di politiche economiche attive di sostegno alla produzione industriale, dell’incorporazione delle migrazioni nella pianificazione macro e della definizione di misure specifiche per catalizzare le rimesse a fini produttivi. Altre misure hanno riguardato sia il versante bancario sia quello della programmazione di flussi di emigranti con maggiori skills e con maggiori potenziali in termini di capacità di risparmio e, quindi, di trasferimento di rimesse 93. Per quanto riguarda i livelli meso e micro, si delinea come questione centrale la ristrutturazione e la modernizzazione del sistema finanziario sia nei paesi di arrivo sia in quelli di origine dei flussi migratori. Secondo l’analisi condotta da Blion e Verriere94 in Francia, il punto principale non tocca tanto la gamma di prodotti finanziari offerti, quanto la creazione di un sistema finanziario che agevoli l’investimento produttivo nei paesi di origine. A tale riguardo questi autori insistono a favore di misure volte a creare una rete tra banche francesi e dei paesi di origine, una maggiore conoscenza e propensione del sistema bancario verso la clientela immigrata, la creazione di società di garanzia mutua con capitale di garanzia conferito dai risparmi degli immigrati, per accrescere l’accesso al credito nei paesi di origine (questo considerando la tendenza alla riduzione delle rimesse dovuta all’integrazione crescente nel paese di accoglienza). L’aiuto pubblico dovrebbe partecipare con sistemi di incentivazione e di assistenza. In termini di prodotto, si può pensare a un piano di “Risparmio-Rientro” che benefici di un fondo costituito da risparmi, interessi e premio pubblico cui si associ un prestito per l’investimento immobiliare o attività economiche. Questi prodotti sono naturalmente insufficienti se le condizioni di fondo non mutano. Ad esempio nel caso delle Filippine96 la Philippine Amanah Bank offre conti di risparmio speciali ma è anche il paese asiatico con maggiori “perdite” di rimesse a causa delle deficienze del sistema macroeconomico e finanziario locale97. L a b o r a t o r i o C e s p i Il caso della provincia dell’Azuay in Ecuador95 Il fenomeno migratorio dell’Ecuador non è nuovo, ma è aumentato significativamente dalla seconda metà degli anni ’90, in rapporto alla crisi finanziaria e politica del paese. Gli emigranti in questo periodo sono pari a circa 550.000 persone e provengono soprattutto dalla provincia dell’Azuay (249.000 persone), nel sud del paese. Per questa zona ciò ha significato che quasi la metà della sua popolazione vive all’estero. Una tendenza ancora oggi forte, con un tasso di crescita annuo del 20%. I migranti hanno come principali paesi di destinazione gli Stati Uniti, la Spagna e, più recentemente, l’Italia. Il processo migratorio ha comportato anche una profonda trasformazione dei conti con l’estero dell’Ecuador. Infatti, i 1.415 milioni di dollari ricevuti, nel 2001, attraverso le rimesse, ne fanno la seconda voce dei flussi finanziari in entrata, dopo il petrolio. Le rimesse hanno rappresentato il 9,5% del Pil e il 35% delle esportazioni (2000). Per quanto riguarda la provincia dell’Azuay, le rimesse sono state pari a 644 milioni di dollari (45% del totale) nel 2001. Questa provincia è diventata così uno dei casi più interessanti per osservare il rapporto fra rimesse e sviluppo locale. In particolare, possono essere identificate tre tematiche di indagine: 1) Il rapporto fra raccolta e utilizzazione delle rimesse da parte delle istituzioni finanziarie presenti nel territorio. In primo luogo, il sistema bancario si è mostrato capace di raccogliere la maggior parte delle rimesse dell’Azuay. A tale risultato ha contribuito, da un lato, la ripresa delle attività finanziarie dopo la grave crisi del sistema bancario nazionale e, dall’altro, l’adozione del dollaro americano come moneta nazionale che ha ridato fiducia ai risparmiatori. Contemporaneamente, il sistema bancario non è stato in grado di canalizzare le rimesse verso attività produttive o investimenti finanziari. Sono state, piuttosto, le istituzioni finanziarie non bancarie (cooperative e mutualistas) a collocare una parte – per la verità molto ridotta – delle rimesse a questi scopi. Si stima che circa un terzo delle rimesse dell’Azuay (200 milioni di dollari) non rimangono nella zona, ma transitano per le banche presenti nella regione e successivamente prendono altre destinazioni, nazionali e internazionali. In sintesi, il margine di rimesse pronte per un uso produttivo locale, cioè al netto delle spese per il trasferimento dell’emisegue alla pagina successiva ➜ grato e delle spese per il consumo, soprattutto di beni durevoli, è significativo, ma queste risorse non trovano uno sbocco produttivo nell’Azuay. 2) L’Azuay e, in particolare, la sua capitale Cuenca, vive un promettente processo di innovazione territoriale. La costituzione di un’agenzia per lo sviluppo regionale, Acudir, promossa dall’Interamerican Development Bank (Idb), ha permesso la costruzione di un partenariato pubblico-privato e di nuove politiche per lo sviluppo locale. È ipotizzabile, quindi, che Acudir possa diventare un veicolo per canalizzare le rimesse verso investimenti produttivi nella regione. 3) Un ruolo fondamentale nell’innovazione territoriale è giocato dalle autorità locali e dal processo di decentramento amministrativo in atto. In particolare, la municipalità di Cuenca sta promuovendo un approccio per il rinnovamento e il miglior funzionamento dei servizi pubblici che può diventare un importante catalizzatore delle rimesse. Ad esempio, il programma “Mejora tu barrio” (Migliora il tuo quartiere), che ha avuto un grande successo, utilizza le risorse private dei cittadini per migliorare le strade e l’illuminazione pubblica, mediante un sistema di credito bancario direttamente ai cittadini dei quartieri, con garanzie offerte dalla municipalità. Una parte importante di queste risorse proviene dalle rimesse. Il programma incide anche sull’offerta, perché le imprese di costruzione e di rinnovamento urbano non possono realizzare opere per più di un isolato. Questo meccanismo ha permesso la creazione e il consolidamento di molte micro e piccole imprese settoriali, le quali realizzano anche le opere di ristrutturazione e di costruzione delle case delle famiglie dell’emigrato. Rimesse degli emigrati 5.3 Le esperienze di coinvolgimento del settore non profit Una questione di particolare interesse è quella dell’esplorazione della strada dell’intermediazione finanziaria, basata sulla ricerca e la sperimentazione di vie innovative per mettere in relazione, da una parte, i lavoratori emigrati che attualmente rimpatriano i propri risparmi attraverso canali informali e non li utilizzano per impieghi produttivi e, dall’altra, gli attori dello sviluppo locale, che comprendono sia i potenziali piccoli imprenditori ai quali mancano strumenti di accesso ai capitali necessari per l’avvio e lo sviluppo delle attività, sia le istituzioni locali, sia le espressioni della società civile impegnate in iniziative di sviluppo. Gli spazi per il coinvolgimento di nuovi soggetti e per pratiche innovative esistono, in particolare se si considerano i costi elevati e/o il servizio non sempre soddisfacente che caratterizzano i canali attualmente in uso98. Fondamentale è la individuazione del ruolo e delle possibili interrelazioni fra istituzioni finanziarie internazionali e dei paesi di emigrazione e di immigrazione, delle istituzioni pubbliche e degli attori della cooperazione internazionale. Nel caso messicano, ad esempio, si avanza la possibilità di accordi tra le associazioni cittadine di immigrati e istituzioni di microfinanza, oppure la costituzione di Credit Union o di Organizaciones de Fomento (modello Nafin messicano). Anche l’Organizzazione internazionale del lavoro (Ilo) sostiene la possibilità di canalizzare le rimesse in istituzioni di micro finanza che investono in piccole imprese locali piuttosto che pretendere che siano gli stessi migranti a creare imprese. Le istituzioni di micro finanza potrebbero avviare partnerships con il sistema bancario e di trasferimento monetario. 5.3.1 Le istituzioni di microfinanza Nell’ambito di questo filone di ricerca (Micro-finance Institutions, Mfi) si collocano alcuni interessanti spunti di riflessione che fanno riferimento alle esperienze di microfinanza quale terreno favorevole per lo sviluppo del legame rimesse-investimento-sviluppo locale99. Il microcredito ha costituito uno dei terreni di più attiva sperimentazione nell’ambito della cooperazione allo sviluppo nel corso degli anni ’90. Nei paesi della sponda Sud del Mediterraneo e in Africa le potenzialità di sviluppo di questo settore sono enormi. Solo per il Marocco, la Banca mondiale stima tra 400.000 e 500.000 il numero di microimprese eleggibili a forme di microcredito. Un passo successivo è la microfinanza100, che ha dimostrato di essere un meccanismo decisivo per la riduzione della povertà; meglio, per il rafforzamento dei pove- 69 70 ri. È dinamica e capace di fornire diversi strumenti e servizi tarati sulle specificità territoriali e culturali delle diverse realtà in cui viene adottata. L’assistenza tecnica ai meccanismi di microfinanza è un terreno privilegiato d’intervento della cooperazione internazionale e consiste nell’aiuto dell’istituzione di microfinanza ad applicare i criteri gestionali migliori, per assicurare la sostenibilità dei programmi a medio-lungo termine. Alcune caratteristiche delle reti di sportelli della microfinanza ne fanno un soggetto inseribile nei circuiti di trasferimento e utilizzazione delle rimesse. La diffusione su territori tradizionalmente poveri di servizi finanziari ufficiali e solide relazioni fiduciarie con strati di popolazione usualmente non coinvolti in alcun tipo di rapporto con il sistema finanziario, le rendono particolarmente idonee a ricoprire un ruolo quale segmento finale con funzione di recapito ai beneficiari delle rimesse con possibilità di offrire agli stessi servizi finanziari di deposito e investimento. L’integrazione con il mercato delle rimesse può rappresentare una opportunità di maggiore radicamento e penetrazione delle attività di microfinanza nelle comunità in cui le reti operano, nonché un notevole allargamento del numero e tipologia di soggetti con cui vengono in contatto. Le evidenze riportate dalla letteratura forniscono un quadro ancora caratterizzato da una relativa esiguità di esperienze concrete, soprattutto in aree dove le reti di Mfi sono tradizionalmente ben radicate. Siddiqui e Ahar101, autori di uno studio sul mercato delle rimesse in Bangladesh, pur raccogliendo fra gli operatori delle Mfi pareri inclini a considerare le reti di microfinanza potenzialmente integrabili nei circuiti di mobilizzazione delle rimesse, non rilevano esperienze in tal senso e sollevano il problema del possibile interesse limitato per le reti di microfinanza a differenziare e incrementare le proprie fonti di approvvigionamento finanziario. In altre aree sia americane che asiatiche sono, tuttavia, documentati interessanti casi di sperimentazione che vertono principalmente sulla collaborazione fra diversi soggetti operanti nel mercato delle rimesse e istituzioni della microfinanza102. Due esperienze boliviane sono di particolare interesse per l’attivazione di interrelazioni fra soggetti di diversi settori (non profit, privato, pubblico, cooperazione internazionale). In un caso, la rete Prodem, sfruttando la diramazione sul territorio, ha stretto un accordo con la Western Union, fungendo da segmento finale del circuito del trasferimento103, mentre una seconda istituzione microfinanziaria, denominata Fie, ha aperto, con il sostegno del governo argentino e del Fondo multilaterale di investimento della Banca interamericana di sviluppo, una sezione argentina allo scopo, tra l’altro, di fornire un’alternativa per la raccolta del risparmio dei tanti immigrati boliviani e per l’invio delle rimesse. L a b o r a t o r i o C e s p i Rimesse degli emigrati Anche sulla base delle considerazioni già esposte in precedenza sul ruolo fondamentale di emigrazione e rimesse nel colmare un vuoto previdenziale e assicurativo nel Pvs, i modelli dei fondi pensione e delle microassicurazioni emergono come ulteriore terreno da esplorare e nuova frontiera per i circuiti microfinanziari e del sostegno alla piccola e media impresa. La sperimentazione in questo senso amplierebbe le possibilità di reperimento di fonti di finanziamento attraverso l’entrata nel mercato delle rimesse, saldandosi sia con le esperienze di mutua assistenza formale e informale, sia con le reti di assistenza sociale promosse dai governi nazionali e locali dei Pvs e dalla cooperazione internazionale104. In alcuni paesi, dove è stata rilevata una forte influenza del differenziale del tasso di interesse reale sulle decisioni di allocazione delle rimesse, non viene esclusa la prospettiva di canalizzare risorse per progetti di sviluppo attraverso appropriati strumenti di risparmio destinati ai lavoratori all’estero, sul tipo di alcune esperienze realizzate da paesi del Pacifico. Configurati come fondi pensione o fondi cooperativi offshore in valuta, fornirebbero capitale di rischio per investimenti produttivi in patria senza escludere altri impieghi all’estero che garantirebbero la redditività per gli investitori in caso di insufficienti opportunità interne105. 5.3.2 Le reti di Credit Union Nello stesso filone di riflessioni e considerazioni che muovono alla sperimentazione di forme di integrazione della microfinanza nel mercato delle rimesse si inserisce l’esperienza del coinvolgimento delle Credit Union come attore primario nella raccolta e mobilizzazione del risparmio degli emigrati. Le Credit Union sono organizzazioni di credito cooperativo nate nelle aree urbane tedesche nella metà dell’Ottocento e presto diffusasi in tutta la Germania e in altri paesi, dall’estremo oriente a tutto il continente americano. Dopo la seconda guerra mondiale la diffusione del modello venne promossa nei Pvs e, alla fine degli anni ’80, aderivano al World Council of Credit Union (Woccu) circa 17.000 Credit Union di 67 paesi a basso reddito106. Solitamente formatesi all’interno di gruppi con interessi comuni (lavoratori della stessa azienda, membri di organizzazioni religiose, abitanti dello stesso quartiere o villaggio) le Credit Union rispondono ad esigenze che si manifestano a livello di comunità. Questa loro caratteristica le pone fra i potenziali soggetti in grado di operare nel mercato delle rimesse, come dimostrano alcune esperienze spontanee di creazione di Credit Union da parte di comunità di emigrati negli Usa proprio per rispondere alla necessità di creare un’alternativa ai costosi servizi di trasferimento finanziario offerti dagli operatori tradizionali107. 71 72 Parallelamente, le Credit Union esistenti si affacciano sul mercato delle rimesse offrendosi come soggetto collettivo. Sulla base di considerazioni relative alla crescita dei flussi di rimesse e alla permanenza di alti costi per l’utilizzazione dei sistemi maggiormente usati, si propongono come nuovo attore, offrendo costi minori, capillarità del servizio sul territorio, vicinanza ai luoghi di lavoro degli emigrati e possibilità di usufruire di altri servizi bancari e finanziari108. Lo stesso Woccu è impegnato nella creazione di un circuito internazionale per il trasferimento di denaro. Contando sulla disponibilità di 38.000 sportelli in 85 paesi, si propone come la più estesa infrastruttura mondiale per trattare questo genere di operazioni109, in grado di competere con i maggiori operatori del settore sia a livello di costi che di affidabilità ed efficienza. Anche in questo caso, esistono testimonianze di sperimentazioni coinvolgenti la cooperazione internazionale. Il Fondo multilaterale di investimento della Banca interamericana di sviluppo, finanzia un progetto pilota per la mobilizzazione delle rimesse degli emigrati ecuadoregni in Spagna attraverso un partenariato fra la spagnola Caja Madrid e il Banco Solidario de Ecuador, che si occupa di microfinanza e, a sua volta, ha stretto accordi con la rete delle cooperative di credito in Ecuador per la distribuzione delle rimesse in tutto il paese a costi ridotti110. La possibilità di attrarre nuovi soci (spesso fra soggetti senza accesso ai servizi finanziari tradizionali) attraverso un servizio competitivo per il trasferimento di rimesse apre la strada a importanti possibilità di sviluppo, legate alla natura stessa delle istituzioni che, a livello locale, moltiplicherebbero i contatti, uscirebbero rafforzate dal punto di vista della disponibilità di risorse e avrebbero maggiori possibilità di qualificarsi come interlocutore di altri soggetti impegnati nella promozione dello sviluppo, ponendosi, tra l’altro, come istituzione ponte (non solo per i rapporti meramente finanziari) fra la comunità locale e la comunità emigrata e fra i due territori di riferimento. 5.3.3 Le associazioni di emigrati e la cooperazione internazionale allo sviluppo Come evidenziato nel quarto capitolo, un attore importante per lo sviluppo dei paesi di origine sono le associazioni di immigrati. Si tratta di verificare l’opportunità di un intervento politico per sostenere le iniziative di queste associazioni. Si è già rilevato in precedenza come, nel caso messicano, le associazioni e i club degli emigrati negli Stati Uniti si propongano come agenti per lo sviluppo locale delle città e dei villaggi di origine, e l’intervento dei governi locali per canalizzare e favorire l’investimento delle rimesse collettive abbia ottenuto risultati positivi. L a b o r a t o r i o C e s p i Rimesse degli emigrati Il programma “Mi Comunidad” dello stato di Guanajuato, iniziato nel 1996, attrae le rimesse per investirle nella creazione di piccole imprese maquiladoras (sono state create 21 imprese per 2,2 milioni di dollari e 500 posti di lavoro). Le associazioni di immigrati sono coinvolte attivamente. Alcuni emigrati sono soci delle imprese, e in alcuni casi partecipano direttamente alla gestione (presentandosi come casi di ritorno)111. Lo stato di Zacatecas ha lanciato il programma “3x1” (ad un dollaro di rimesse si aggiungono 1 dollaro investito dallo Stato e 1 dollaro dall’ente locale) che canalizza le rimesse comunitarie in piccoli progetti infrastrutturali nei villaggi di origine (sono stati realizzati 400 progetti in otto anni, per 4,5 milioni di dollari totali). Gli impegni delle associazioni di immigrati a favore delle loro comunità di origine sono cresciuti geometricamente nella seconda metà degli anni ’90112. Un’analisi della Banca mondiale113 evidenza l’importanza di una politica di interazione dei governi locali con le associazioni degli immigrati, rilevando, tuttavia, gli alti costi di transazione a causa della relativa dispersione e frammentazione delle associazioni di immigrati. Tale problema è ritenuto superabile attraverso un approccio di programma e la messa in rete delle iniziative e delle esperienze. Si richiama, inoltre, l’attenzione sulla necessità, da una parte, di fornire assistenza istituzionale e tecnica alle associazioni di immigrati per selezionare delle best practices e, dall’altra, di rendere disponibili maggiori fondi pubblici per complementare le rimesse. Nel caso del programma “3x1” è importante conseguire un maggior coinvolgimento delle associazioni e dei beneficiari locali. I programmi dovrebbero essere selettivi geograficamente (per cluster di villaggi) e per tipologie progettuali (best practices), in modo anche da costituite delle masse critiche di investimento per lo sviluppo locale. Sulla scorta di queste iniziative, il Fondo multilaterale per gli investimenti della Banca interamericana di sviluppo (Bid) è in procinto di lanciare in accordo con la banca di sviluppo nazionale messicana, un programma pilota di fondi di investimento locale negli stati di Guanajuato, Puebla e Zacatecas. Questi fondi dovrebbero complementare le rimesse investite dagli emigrati in piccole e medie imprese e in progetti per lo sviluppo delle comunità di origine, cercando di coinvolgere i governi locali, la società civile e le associazioni imprenditoriali. Un’altra iniziativa del Bid cerca di valorizzare le risorse delle business communities degli emigrati. Si tratta di un accordo del Bid con un’agenzia d’affari e una 73 74 banca privata brasiliana (Banco América do Su) per la creazione di un fondo di investimento del valore di 10 milioni di dollari per assistere imprese create da emigrati di ritorno. Una tipica figura di migrante di ritorno in Brasile è costituita da persone con ascendenze giapponesi che lasciano il loro paese per lavorare 3-5 anni in Giappone. Circa 250.000 brasiliani vivono in Giappone e danno luogo a un flusso di rimesse del valore di più di 1,5 miliardi di dollari all’anno. Il fondo cerca di capitalizzare i risparmi di questi migranti e la loro esperienza lavorativa maturata canalizzandola verso la creazione di imprese114. 5.4 Un’agenda per la ricerca in Italia Un lungo dibattito scientifico si è incentrato sull’impatto, da un lato, dei flussi migratori sui paesi e sulle comunità di arrivo e, dall’altro, dei flussi di aiuti pubblici allo sviluppo e investimenti diretti esteri sui paesi in via di sviluppo di provenienza dei flussi migratori. Minore attenzione è stata invece posta alla valorizzazione del ruolo sociale (attraverso le conoscenze imprenditoriali e le reti relazionali acquisite) e finanziario (attraverso le rimesse) del migrante per lo sviluppo del settore privato nel paese di provenienza. Su questo tema è importante definire un’agenda di ricerche incentrata sul rapporto esistente tra immigrazione e sviluppo dei paesi d’origine. Si possono individuare due elementi di particolare interesse. In primo luogo, si tratta di verificare se esistano spazi per un attivo coinvolgimento del sistema finanziario italiano nel circuito delle rimesse, in termini soprattutto di nuovi strumenti di microfinanza e assicurazione, per lo sviluppo dei paesi di origine. I punti di partenza sono la centralità del sistema finanziario per la valorizzazione delle rimesse ai fini dello sviluppo dei paesi di origine e le possibili strategie di internazionalizzazione del sistema finanziario e assicurativo privato dei paesi industrializzati che possono interessare i paesi in via di sviluppo. L’obiettivo è quello di fornire indicazioni strategiche a fini di politica operativa al tessuto del sistema finanziario italiano e delineare le opportunità di sviluppo per il sistema finanziario dei paesi di emigrazione e per l’interconnessione dei due sistemi. Il governo dei flussi migratori e l’attivazione dello sviluppo a livello locale per far crescere diretti rapporti politici ed economici tra i territori italiani (i distretti induL a b o r a t o r i o C e s p i Rimesse degli emigrati striali) e quelli di paesi confinanti possono trovare nel sistema finanziario italiano un alleato di rilievo. Se confrontata all’impegno delle grandi e medie imprese italiane nello sviluppo di strategie di internazionalizzazione, la proiezione all’estero del sistema bancario e finanziario italiano risulta meno spiccata. In particolare, all’interno delle profonde trasformazioni che stanno interessando il sistema previdenziale e, più in generale l’intero welfare state di molti paesi europei, si inserisce la tematica di una gestione fruttuosa, in termini di sviluppo dei sistemi finanziari, della grande domanda assicurativa (soprattutto – ma non solo – sanitaria) e previdenziale che, come è stato evidenziato, è fra le principali motivazioni che muovono i flussi migratori. Un interesse del settore finanziario privato di entrambi i paesi a sperimentare forme di inserimento nella raccolta del risparmio dei lavoratori immigrati con l’offerta di prodotti pensionistici o assicurativi potrebbe fornire l’occasione per lo sviluppo di innovative forme di coinvolgimento di partner diversi (settore finanziario privato, settore pubblico dei Pvs, lavoratori all’estero, cooperazione internazionale). In un appropriato quadro legislativo, i diversi partner potrebbero contribuire a mobilitare risorse da canalizzare verso investimenti produttivi e remunerativi nei paesi d’origine. Inoltre, un’offerta di prodotti pensionistici e assicurativi mirata ai lavoratori stranieri da parte del sistema finanziario del paese ospitante permetterebbe, da un lato, di raggiungere bacini di offerta di risparmio potenzialmente consistenti e, dall’altro, di garantire, nei casi di rientro, un flusso di rimesse (anche se differito) transitante per il sistema bancario formale. Oltre ai prodotti assicurativi e previdenziali già diffusi sul mercato, è possibile pensare a servizi di microassicurazione come nuova frontiera a servizio della microfinanza. L’apparente paradosso della combinazione di un concetto “macro”, come l’assicurazione, e la dimensione “micro” trova una sua composizione proprio nell’obiettivo di raggiungere con strumenti assicurativi realtà marginali che, a prescindere dalle differenze tra sistemi assicurativi pubblici o privati, sono state escluse dall’accesso a questi servizi. L’assenza di copertura assicurativa nello svolgimento delle attività economiche nei villaggi rurali di gran parte dei Pvs è forse il migliore esempio. In quest’ambito, i prodotti assicurativi possono risultare utili strumenti per la gestione del rischio legato all’utilizzazione di linee di (micro)credito. L’assicurazione può risultare molto conveniente, in presenza di rischi notevoli ed incerti, tanto per il fruitore del servizio, quanto per l’istituzione di microfinanza. La copertura, ancorché parziale, del rischio di mancato ripagamento del debito imputabile a eventi imprevi- 75 76 sti (naturali, furto, decesso, eccetera) contribuisce al raggiungimento della sostenibilità del meccanismo microfinanziario e alla riduzione dei casi di spirale debitoria. La seconda questione concerne il ruolo della cooperazione allo sviluppo e della cooperazione decentrata nella valorizzazione delle rimesse ai fini dello sviluppo dei paesi di origine. Negli ultimi anni è cresciuto l’interesse della cooperazione italiana a indagare le possibili modalità di legare gli interventi di aiuto pubblico allo sviluppo alle risorse e alle capacità dei migranti. Già agli inizi degli anni ’90, specialmente nel mondo delle Ong e del volontariato, si è iniziato a discutere del ruolo degli immigrati quali agenti di sviluppo per il loro paese. Negli ultimi anni sono sorti alcuni progetti innovativi che cercano di coinvolgere gli immigrati nelle azioni di cooperazione per lo sviluppo dei villaggi di origine115. Recentemente anche la cooperazione decentrata delle regioni e degli enti locali italiani ha iniziato ad interrogarsi sulle possibilità di valorizzare le comunità di immigrati nel loro rapporto con i paesi di origine. In tal senso, gli enti locali, in quanto istituzioni del territorio e quindi vicini alle problematiche dell’immigrazione, rappresentano degli interlocutori privilegiati per la definizione e il sostegno ad interventi innovativi e sperimentali di cooperazione con i paesi di origine. Si tratta dunque di indagare gli spazi di opportunità di azione per la cooperazione italiana e in particolare per la cooperazione decentrata e non governativa ai fini della valorizzazione delle rimesse per lo sviluppo locale, con riferimento: – alle relazioni con le associazioni di migranti per lo sviluppo locale dei paesi di origine; – al sistema bancario e in particolare alle casse di credito cooperativo per le possibilità di assistenza tecnica e proposta di prodotti di raccolta del risparmio e di impiego per canalizzare e utilizzare efficacemente le rimesse; – ai sistemi di microfinanza e quindi al settore delle Ong impegnato nella realizzazione di progetti di sviluppo; – ai sistemi di piccole e medie imprese per la creazione di opportunità di investimento delle rimesse; – alle iniziative di enti locali e società civile volte a facilitare progetti di rientro; – al rafforzamento istituzionale delle autonomie locali e agenzie per lo sviluppo locale nei paesi di origine, per la creazione delle condizioni di contesto favorevoli al pieno dispiegamento del moltiplicatore delle rimesse (e più in generale degli investimenti finanziari) e al riconoscimento del ruolo dei migranti quali attori per lo sviluppo. L a b o r a t o r i o C e s p i Rimesse degli emigrati Ciò significa, da una parte, considerare le direzioni e le tipologie dei processi di transizione dei paesi di origine e le loro compatibilità con le ipotesi di valorizzazione delle rimesse e, dall’altra, analizzare le strutture economiche e sociali locali e le opportunità di intervento pubblico e della cooperazione allo sviluppo, identificando gli attori e le metodologie del cambiamento. Tale lavoro di ricerca applicata ha stretta attinenza con l’elaborazione di piani di sviluppo locale nei quali sia presente la preoccupazione di valorizzare le potenzialità delle rimesse e quindi gli attori collegati. 77 A l e s s a n d ro R o t t a – C e S P I Note 1 2 3 4 5 Martin (1999). Tapinos e Delaunay (2000). Alcuni paesi adottano il criterio della nazionalità (cittadini di nazionalità del proprio paese e stranieri), altri quello demografico (persone nate all’estero o nel proprio paese). Nel caso del Brasile, 1.412.263 italiani emigrarono tra il 1884 e il 1939 in quel paese, rappresentando il 33,96% dell’immigrazione totale. L’emigrazione italiana in Brasile iniziò con un forte insediamento nelle regioni del sud (Santa Catarina) da parte di agricoltori di origine prevalentemente veneta, poi all’inizio del secolo si aggiunsero contadini del sud Italia (Cosenza, Salerno, Potenza), che si concentrarono soprattutto nello stato di Sao Paulo parallelamente al boom delle piantagioni di caffè. L’indebitamento necessario a pagare il viaggio transoceanico e la mentalità schiavista di molti proprietari terrieri portarono il governo italiano a proibire l’emigrazione “sovvenzionata” in Brasile (Decreto Prinetti, 1902). I dati presentati si riferiscono agli ultimi trenta anni, ma è chiaro che nel caso italiano il fenomeno migratorio e quello connesso delle rimesse è ben più antico. Secondo alcuni dati statistici, tratti da Il Trentino di Cesare Battisti – terza edizione, 1916 –, “l’immigrazione si impose come triste necessità (...). Il paese non solo perdette l’incremento naturale annuo della popolazione rispondente a circa il 9 per mille, ma costrinse all’esilio un numero maggiore dei suoi figli. Dal 1880 al 1890 la popolazione del Trentino diminuì da 351.689 a 349.203. Nel 1900 era salita a 360.179. Nel 1910 a 386.347. Indizio questo di un piccolo miglioramento economico sopravvenuto (...). Il fenomeno migratorio persistette in proporzioni ancora altissime (circa il 6% della popolazione) per quanto possa ritenersi ridotto della metà in confronto di quanto era quindici o venti anni addietro”. Il beneficio, in termini di afflusso di rimesse, è evidente: un’emigrazione transoceanica di 3.153 unità e un’emigrazione continentale di 79 80 6 7 8 9 10 11 12 13 14 19.292 persone portò in media, ogni anno, rimesse dall’estero pari a 7 milioni di corone (mentre una giornata lavorativa era pagata all’operaio con 2-3 corone). In Italia, oltre a grossi centri urbani come Roma, Milano, Bologna, Torino, Firenze, che rilevano una consistente presenza di comunità cinesi, è esemplare il caso di Prato: i dati del 2000 mostrano una consistente crescita della popolazione cinese, con un tasso di incremento superiore a quello registrato nell’anno antecedente (+20,11% contro il +14,64% del 1999) e con un numero dei residenti passato da 3.625 a 4.354. Mosley (1987). Si vedano le verifiche empiriche svolte in Oecd e Iadb (2001) e i riferimenti presenti in World Bank (2002). International Financial Institution Advisory Commission (2000). Si tratta del versamento a favore del migrante che abbandona definitivamente l’Italia per rientrare nel paese d’origine e che, quando non sussistano convenzioni internazionali di sicurezza sociale (per le prestazioni pensionistiche) in regime di reciprocità tra i due paesi d’interesse, rischierebbe di perdere i suoi contributi versati in Italia, al momento del rientro in patria. In base al Testo unico sull’immigrazione del 1998, il migrante può chiedere la restituzione dei contributi versati, attualizzati con l’applicazione del tasso d’interesse legale del 5% annuo, che verranno accreditati sul conto corrente presso una banca del paese d’origine. Complessivamente, per l’Italia si è trattato di 14,6 miliardi di lire nel 1998, 25 miliardi nel 1999 e 58 miliardi nel 2000. Il disegno di legge del governo Berlusconi prevede di cancellare questo diritto di restituzione. Il sistema delle Cvs prevede una soglia minima di rilevazione di 10.000 euro. Nel caso italiano, l’Uic e la Banca d’Italia stanno tentando di definire le modalità per trasformare anche gli uffici postali in enti segnalanti l’apertura di conti personali per rimesse. Due imprese che controllano buona parte del mercato mondiale legale delle rimesse: la First Data Corporation, che controllava la MoneyGram, acquistò nell’ottobre del 1995 anche la Western Union, a seguito della fusione con la First Financial Corporation. La Federal Trade Commission degli Stati Uniti obbligò poi la First Data Corporation ad abbandonare una delle due società: nel dicembre 1996, la MoneyGram fu venduta, anche se la First Data Corporation, che controlla peraltro la American Express (attiva nel mercato degli ordini telematici di pagamento), continua ad avere incarichi di lavoro da entrambe le società. Per accumulazione di capitale si intende la creazione o formazione di attività fisse, immobili, impianti e qualsiasi altro tipo di capitale fisso o proprietà utilizzati in un’attività economica, che non vengano consumati rapidamente con l’uso o convertiti immediatamente in moneta. Queste immobilizzazioni consistono in beni acquistati per essere utilizzati nel processo produttivo in un periodo di tempo relativamente lungo. Il ter- L a b o r a t o r i o C e s p i Rimesse degli emigrati 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 mine investimento indica l’effettiva creazione di beni capitali, ovvero l’impiego produttivo del risparmio in beni capitali usati per la produzione di beni di consumo o di altri beni di investimento e corrisponde a tutto ciò che della produzione annua non viene usato in consumi. Harrod (1939) e Domar (1947). Rosenstein-Rodan (1961). Nursk (1958). Newlyn (1977). Chenery e Strout (1966). Taylor (1994). Per la bibliografia, con i dettagli sui principali filoni di verifica econometrica, si rimanda a Zupi (2002a). Stark e Bloom (1985). Taylor (2000). Lodigiani (1997). De la Brière et al. (1997). Brown (1994). Zucchetti (1997a). Venturini (2001). A livello formale, solo pochi paesi come Ecuador e Timor Est (oltre ad ex territori statunitensi come le Isole Marshall, Micronesia e Palau) e, dal lontano 1904, Panama sono pienamente dollarizzate; ma, in realtà, gran parte delle economie latinoamericane, molte repubbliche ex sovietiche, alcuni paesi asiatici (Cambogia, Laos, Mongolia, Vietnam), due paesi europei (Romania e Turchia) e Mozambico sono – seppure informalmente e parzialmente – dollarizzate. La letteratura sul tema è abbondante e si lega con frequenza al tema della stabilità finanziaria. Fra i molti specialisti del tema e autori di studi applicati a paesi in via di sviluppo, occorre ricordare Guillermo Calvo, José de Gregorio, Barry Eichengreen, Jeffrey Frankel, Isabelle Grundberg, Gianmaria Milesi-Ferretti, Frederic Mishkin, Jeffrey Sachs e Charles Wyplosz. Paul Krugman e Maurice Obstfeld se ne sono invece interessati in termini più generali. Charles Kindleberger fu uno tra gli studiosi che, dopo la seconda guerra mondiale, maggiormente approfondì questo filone di studi macroeconomici. Le informazioni qui riportate sono il frutto di un colloquio con il direttore del CeSPI, José Luis Rhi-Sausi, al suo rientro da una missione in Ecuador. Van Doorn (2001). Ibidem. Garson e Tapinos (1981). Mazzoni e Naletto (2000). 81 82 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 Zupi (1996). Blion e Verrière (1998), Prodem (2000). Orozco (2000), Lowell e De La Garza (2000). Lazaar (1996), Saith (1989). De Tapia (1996), Bel Haj Zekri (1996). Lodigiani (1997). Blion e Verriere (1998). Prodem (2000). Brown (1994). Waller Meyers (1998). Castles (1999). Si veda anche Venturini (2001). Per quanto riguarda l’impatto positivo delle rimesse in molti paesi latinoamericani, si veda Espenshade e Scully (2000). Gubert (2000), Brown (1994). Waller Meyers (1998). Ilo (2001). Un testo che continua ad essere un riferimento in materia, nonostante sia stato scritto quasi quindici anni fa, è il lavoro di Thomas Straubhaar (1988), On the Economics of International Labour Migration, Haupt, Berna. La modellistica degli effetti delle rimesse sul reddito, sul consumo privato, su risparmi e investimenti, sulla bilancia dei pagamenti (e, in particolare, su importazioni e tasso di cambio) si basa in questo studio su un’analisi prima separata delle determinanti, da un lato, e degli effetti, dall’altro, delle rimesse per poi utilizzare un modello di equazioni simultanee. Questo tipo di modellistica si richiama espressamente agli studi empirici realizzati da Dominick Salvatore nei primi anni ’80 sui flussi migratori interni. Brown (1994). Ote (2000), traduzione a cura dell’autore. Taylor (1999). Glytos (1990). Garcìa (1996). Russel (1992). Russel (1992). Taylor (1999). Durand e Massey (1992). Boubakri (1996). Garcìa (1996). Taylor (1999). L a b o r a t o r i o C e s p i Rimesse degli emigrati 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 Taylor (1999) Stark e Taylor (1991). Russell (1992). Koc e Onan (2002). Adams (1991). Condé et al. (1986). Palmer (1985). Chilivumbo (1985). “A l’envoi individuel d’argent pour les familles s’ajoutent ainsi des fonds collectifs pour le village. Les émigrés tentent ainsi d’améliorer les conditions de vie, de réduire la dépendance économique de leurs familles, mais aussi d’orienter le devenir du village. Ils deviennent ainsi des acteurs du changement de leur propre société”. Delville (1991). Daum (1995). Delville (1991). Daum (1995). World Bank (2001). Le rimesse verso il Bangladesh costituiscono 1/3 della valuta estera che entra nel paese: nel 1998-99, le rimesse hanno finanziato il 22% delle importazioni. Diversi studi hanno indicato il forte impatto positivo sul Pil, su consumi e investimenti. Le rimesse costituiscono il 51,12% del reddito totale delle famiglie che sono rimaste in Bangladesh e che hanno familiari emigrati all’estero. Cfr. Siddiqui e Abrar (2001). Skeldon (1997). Lazaar (1996). Taylor (1999). Garson (1993). Athukorala (1989), Sparreboom e Sparreboom-Burger (1996). Brown (1994). Russell (1992). Brown (1994). Swami (1981), Straubhaar (1986). Athukorala (1993). La sigla “M2” definisce l’offerta di moneta come banconota in circolazione più i depositi bancari, sotto forma di conti correnti e di depositi a risparmio, detenuti dal settore privato. Waller Meyers (1998). Swamy (1981) Saith (1989). 83 84 93 Athukorala (1993). 94 Blion e Verrière (1998). 95 Per questo box è stata utilizzata una breve nota del direttore del CeSPI, José Luis RhiSausi, al rientro da una missione in Ecuador. 96 Zucchetti (1997b). 97 Ilo (2001). 98 Bate (2002). 99 Il tema è stato oggetto di un incontro promosso a Ginevra il 20-21 novembre 2000 dall’Employment Sector – Social Finance Program dell’International Labour Office, dal titolo Making the best of Globalisation: Migrant Worker Remittances and MicroFinance. Inoltre, un dibattito sull’argomento ha avuto luogo, nel maggio 2001, sul web-forum denominato Development Finance Network Discussion List (http://www.enterweb.org/devfin.htm). 100 Si parla di microfinanza quando l’attività è finalizzata, oltre che ad accordare dei microcrediti, anche a sviluppare un comportamento incline al risparmio. 101 Siddiqui e Ahar (2001). 102 International Labour Office (2000). 103 Prodem (2000). 104 Zupi (2002). 105 Brown (1994). 106 Adams (1997). 107 Bate (2002). 108 Grace (2000), Cuna & Affiliates – Credit Union National Association, Inc. (2002). 109 Grace (2000). 110 Bate (2002). 111 World Bank (2001). 112 Ibidem. 113 Ibidem. 114 Bate (2002). 115 Si vedano ad esempio i casi citati nelle ricerche CeSPI (1998) e CeSPI (1999). L a b o r a t o r i o C e s p i A l e s s a n d ro R o t t a – C e S P I Bibliografia Adams, R.H. (1991), The Effects of International Remittances on Poverty, Inequality, and Development in Rural Egypt, Research Report n. 86, International Food Policy Research Institute, Washington D.C. Adams, D.W. (1997), Using credit unions as conduits for micro-enterprise lending: Latin-American insights, Poverty-oriented Banking Working Paper, n. 12, Employment International Labour Office, Geneva. Amjad, R. (1989), “Economic impact of Migration to the Middle East on the Major Asian Labour Sending Countries. An Overview”, in Amjad R. (ed.), To the Gulf and Back, IloArtep, New Delhi. Athukorala, P. (1989), ìThe use of migrant Remittances in Development: Lessons from the Asian Experienceî, in Journal of International Development, n. 4(5), p. 511529. Athukorala, P. (1993), Enhancing Developmental Impact of Migrant Remittances: A review of Asian Experiences, Ilo-Artep, New Delhi. Barlet, K. (2001), Epargne des migrants: quel role pour la microfinance?, Bim, mimeo. Barsotti, O., Toigo, M. (2001), Dimensioni delle rimesse e variabili esplicative: un’indagine sulla collettività marocchina immigrata nella Toscana Occidentale, Report n. 204, Università di Pisa, Dipartimento di statistica e matematica applicata all’economia. 85 86 Bate, P. (2002), A river of gold. The money that migrants send home buoys families and bolsters national economies. Can it do more?, Idbamerica – Magazine of the InterAmerican Development Bank, 26 April. Bel Haj Zekri, A. (1996), L’évolution des transferts à léchelle nationale, in Ma Mung E. (ed.), Mobilités et investissements des émigrés. Maroc, Tunisie, Turquie, Sénégal, Paris, L’Harmattan. Blion, R. e Verrière, V. (1998), “Épargne des migrants et outils financiers adaptés. Pratiques des immigrés maliens et sénégalais résidant en France”, in Migrations Études, n. 82. Boubakri H. (1996), “Msaken, l’économie locale, transfert financiers et activité urbaines”, in Ma Mung, E. (ed.), Mobilités et investissements des émigrés. Maroc, Tunisie, Turquie, Sénégal, Paris, L’Harmattan. Brown, R. (1994), Consumption and investments from migrants’ remittances in the South Pacific, International Migration Papers, Employment Department, International Labour Office, Geneva. Caritas (2002), Immigrazione. Dossier statistico 2002, Roma, Nuova Antarem. Castles, S. (1999), “International Migration and the Global Agenda: Reflections on the 1998 UN Technical Symposium”, in Iom, International Migration. Special Issue: Migration and Development, vol. 37 (1). CeSPI (1998), Circuiti economici e circuiti migratori nel Mediterraneo. La valorizzazione delle risorse e delle capacità degli immigrati nella promozione di aree-sistema di piccole imprese in Egitto, Marocco e Tunisia. Il contributo dell’Italia, Ricerca CeSPI a cura di Andrea Stocchiero, ottobre 1998, Roma. CeSPI (1999), Promozione di sistemi di piccole imprese nel Mediterraneo e valorizzazione dell’immigrazione nord africana in Italia, Ricerca CeSPI a cura di Andrea Stocchiero, Roma. Chenery, H.B., Strout, A.M. (1966), Foreign Assistance and Economic Development, in American Economic Review, vol. 56, September, pp. 679-733. L a b o r a t o r i o C e s p i Rimesse degli emigrati Chilivumbo, A. (1985), Migration and Uneven Rural Development in Africa: The Case of Zambia, University Press of America, Lanham, Maryland. Condé, J.P., Diagne, M. et al. (1986), South-North International Migrations, a Case Study: Malian, Mauritian and Senegalese Migrants from Senegal River Valley to France, Paris, Development Centre of the Oecd. Conte, C. e Strozza, S. (2001), Le determinanti dell’invio di rimesse: il caso di alcune collettività immigrate in Italia, mimeo, di prossima pubblicazione. Cuna & Affiliates – Credit Union National Association, Inc. (2002), Statement on Behalf of Credit Union National Association (Cuna) and World Council of Credit Unions (Woccu) before the Senate Committee on Banking, Housing and Urban Affairs “Status of the International Remittance Industry”, February, Washington, D.C. Daum, C. (1995), Les migrants, partenaires de la cooperation internationale: Le cas des Maliens de France, Document Technique n. 107, Oecd. De la Brière, B., de Janvry, A., Lambert, S. e Sadoulet E. (1997), Why Do Migrants Remit? An Analysis for the Dominican Sierra, Discussion Paper n. 37. De Tapia, S. (1996), “La densification de l’éspace migratoire turc”, in Ma Mung, E. (a cura di), Mobilités et investissements des émigrés. Maroc, Tunisie, Turquie, Sénégal, Paris, L’Harmattan. Delville Lavigne, P. (1991), La rizière et la valise. Irrigation, migration et stratégies paysannes dans la vallée du fleuve Sénégal, Paris, Syros Alternatives. Domar, E.D. (1947), “Expansion and Employment”, in American Economic Review, vol. 37, March, pp. 34-55. Durand J. and Massey D.S. (1992), “Mexican migration to the United States: a critical review”, in Latin American Research Review, n. 27. Espenshade, T.J., Scully, J.M. (2000), The Fiscal Impacts of Immigrant and Native Households: Does Nativity Really Matter?, Working Paper 00-05, The Centre for Migration and Development, Princeton University, April. 87 88 Garson, J.P. e Tapinos, G. (1981), L’argent des immigrés. Revenus, épargne et transferts de huit nationalités immigrés en France, Travaux et documents, 94, Presses Universitaires de France, Paris. Gedeshi, I. (2001), Role of Remittances from Albanian Migrants and Their Influence in the Country’s Economy, Centre for Economic and Social Studies, Tirana, mimeo. Glytsos, N. (1990), Measuring the Income Effects of Migrant Remittances: An Empirical Analysis for Greece, Centre for Planning and Economic Research, Athens, mimeo. Glytsos, N. (1998), The Impact of Migrant Remittances on Development in Some Mediterranean Countries. A Macroeconometric Model of the Effects of Migrant Remittances on Mediterranean Countries, Centre of Planning and Economic Research, Athens, mimeo. Grace, D. (2000), The Developmental Potential of Remittances & The Credit Union Difference, World Council of Credit Unions Inc., Madison (Wi). Gubert, F. (2000), Migration Remittances and Moral Hazard. Evidence from the Kayes Area (Western Mali), Document de travail de la série “Etudes et Documents”, E 2000.17, Centre d’études et des recherches sur le developpement international. Harrod, R. (1939), ìAn Essay in Economic Theoryî, in Economic Journal, vol. 49, n. 193, pp. 14-33. International Financial Institution Advisory Commission (2000), Report to the US Congress, 9 March, mimeo. International Labour Office (2000), Making the best of Globalisation: Migrant Worker Remittances and Micro-Finance, Workshop Report, Geneva. International Labour Office (2001), Migrant Worker Remittances, Micro-finance and the Informal Economy: Prospects and Issues, Social Finance Unit, Working Paper n. 21, Geneva. Keely, C.B., Tran, B.N. (1989), Remittances from Labour Migration: Evaluations, Performance and Implications, International Migration Review, 24(3), p.500-525. L a b o r a t o r i o C e s p i Rimesse degli emigrati Koc, I. e Onan I. (2002), International Migrant’s Remittances and Welfare Status of the Left-Behind Families in Turkey, European University Institute, Robert Schuman Centre for Advanced Studies, Third Mediterranean Social and Political Research Meeting, Montecatini Terme and Florence 20-24 March. Lazaar, M. (1996a), “Transferts, investissements et noveaux lieux de fixation dans les pays d’origine. Au Maroc”, in Ma Mung E. (edit), Mobilités et investissements des émigrés. Maroc, Tunisie, Turquie, Sénégal, Paris, L’Harmattan. Lazaar, M. (1996b), Dans le nord-ouest marocain, un bon systéme de valorisation de l’épargene, in : Ma Mung E. (a cura di), Mobilités et investissements des émigrés. Maroc, Tunisie, Turquie, Sénégal, Paris, L’Harmattan. Limpton, M. (1980), Migration from rural areas of poor countries: the impact on rural productivity and income distribution, World Development, vol. 8, p. 1-24. Lodigiani, R. (1997), Le rimesse degli immigrati tra risparmio e consumo. Un’indagine qualitativa a Roma e Milano, in Zucchetti, E. (a cura di), Il risparmio e le rimesse degli immigrati, Quaderni Ismu, n. 5, Milano, Fondazione Cariplo Ismu. Lowell, L. B. e De La Garza, R. (2000), The Developmental Role of Remittances in U.S. Latino Communities and in Latin American Countries. A Final Project Report, Inter-American Dialogue, The Tomàs Rivera Policy Institute Working Paper, Claremont, California and Washington, D.C. Ma Mung, E. (edit), Mobilités et investissements des émigrés. Maroc, Tunisie, Turquie, Sénégal, Paris, L’Harmattan. Martin, S. F. (1999), Remittances as a development tool, Institute for the Study of International Migration, Georgetown, Georgetown University. Massey, D.S., Arango, J., Hugo, G., Kouaouci, A., Pellegrino, A. e Taylor, J.A. (1998), Worlds in Motion: International Migration at the End of the Millenium, Oxford University Press, Oxford. Mazzoni, W. e Naletto, G. (2000), Migrazioni e banche. Facilitare l’accesso dei migranti ai servizi bancari, Roma, Working Paper Lunaria. 89 90 Mosley, P. (1987), Overseas Aid: Its Defence and Reform, Brighton, Wheathsheaf Books. Newlyn, W. T. (1977), The Financing of Economic Development, Oxford, Clarendon Press. Nurske, R. (1958), La formazione del capitale nei paesi sottosviluppati, Torino, Einaudi (ed. it. 1965). Oecd e Iadb (2001), Foreign direct investment versus other flows to Latin America, Paris, Oecd. Orozco, M. (2000), Remittances and Markets: New Players and Practices, Inter-American Dialogue, The Tomàs Rivera Policy Institute Working Paper, Claremont, California and Washington, D.C. Ote (2000), Tunisiens a l’etranger: transferts de fonds et investissements en Tunisie, Direction des Etudes et des Statistiques, Office des Tunisiens a l’entranger, Ministere des Affaires Sociales. Palmer I. (1985), The Impact of Male Out-Migration on Women in Farming, Kumarian Press, West Hartford, Connecticut. Prodem (2000), The Role of Microfinance Institutions Gearing Remittances Towards Productive Investment, Paper presentato in occasione del Workshop “Making the best of Globalisation: Migrant Worker Remittances and Micro-Finance”, Ilo, 20-21 Novembre 2000, Ginevra. Puri, S., Ritzema T. (1999), Migrant Worker Remittances, Micro-finance and the Informal Economy: Prospects and Issues, Working Paper n. 21, International Labour Office, Enterprise and Cooperative Development Department, Social Finance Unit, Geneva Rosenstein-Rodan, P.N. (1961), “International Aid for Underdeveloped Countries”, in Review of Economics and Statistics, vol. 43, May, pp.107-138. Russell, S. (1986), Remittances from International Migration: A Review in Perspective, World Development, 14(6), p. 677-696. Russell, S. (1992), “Migrant Remittances and Development”, in Iom, International Migration. Special Issue: Migration and Development, vol. 30 (3/4). L a b o r a t o r i o C e s p i Rimesse degli emigrati Saith, A. (1989), “Macroeconomic Issues in International Labour Migration – a Review”, in Amjad, R. (a cura di), To the Gulf and Back, Ilo-Artep, New Delhi. Siddiqui, T., Chowdhury R. A. (2001), Migrant Worker Remittances and Micro-Finance in Bangladesh, Draft Report, Ilo, Dhaka. Skeldon, R. (1997), Migration and Development: A Global Perspective, London, Longman. Sparreboom, T. e Sparreboom-Burger, P. (1996), Migrant worker remittances in Lesotho: A review of the Deferred Pay Scheme, Enterprise and Cooperative Development Department Poverty-oriented Banking Working paper No. 16, International Labour Office, Geneva. Stark, O. (1991), Migration of Labour, Oxford, Basil Blackwell. Stark, O. and Taylor E.J. (1991), “Migration incentives, migration types: the role of relative deprivation”, The Economic Journal, n. 101. Stark, O., Bloom D. (1985), “The New Economics of Labour Migration”, in American Economic Review, n. 75, p.173-178. Straubhaar, T. (1986), The determinants of Remittances: The Case of Turkey, Weltwirtschaftliches Archiv, 122(4), p. 728-740. Straubhaar, T. (1988), On the Economics of International Labour Migration, Berna, Haupt. Swami, G. (1981), International Migrant Workers’ Remittances: Issues and Prospects, World Bank Staff Working Paper n. 481, Washington D.C. Tapinos, G., Delaunay, D. (2000), “Can one really talk of the globalisation of migration flows?”, in Oecd, Globalisation, migration and development, Oecd Proceedings, Paris. Taylor, J. E. (1999), “The New Economics of Labour Migration and the Role of Remittances in the Migration Process”, in Iom, International Migration. Special Issue: Migration and Development, vol. 37 (1). 91 92 Taylor, J.E. (2000), Do Government Programs “Crowd In” Remittances?, Inter-American Dialogue, The Tomàs Rivera Policy Institute Working Paper, Claremont, California and Washington, D.C. Taylor, J.E., Massey, D.S., Arango J., Hugo G., Kouaouci A., Pellegrino A. (1996), International Migration and Community Development, Population Index, 62(3), p. 397-418. Taylor, L. (1994), “Gap Models”, in Journal of Development Economics, vol. 45, n. 1. Van Doorn, J. (2001), Migration, remittances and small enterprise development, Ilo, Geneva. Venturini, A. (2001), Le migrazioni e i paesi sudeuropei. Un’analisi economica, Torino, Utet. Waller Meyers, D. (1998), Migrant Remittances to Latin America: Reviewing the Literature, Inter-American Dialogue, The Tomàs Rivera Policy Institute Working Paper, Claremont, California and Washington, D.C. World Bank (2001a), Migrants’ Capital for Small-Scale Infrastructure and Small Enterprise Development in Mexico, Finance, Private Sector and Infrastructure Sector Management Unit, Country Management Unit 1, Latina America and the Caribbean Region, Washington D.C. World Bank (2001b), Global Development Finance, Washington D.C. World Bank (2002), Global Development Finance, Washington D.C. Zucchetti, E. (1997a), “Le rimesse come dimensione economica e relazionale del fenomeno migratorio”, in Zucchetti, E. (a cura di), Il risparmio e le rimesse degli immigrati, Quaderni Ismu. 5/1997, Milano, Fondazione Cariplo Ismu. Zucchetti, E. (1997b), “I ‘soldi degli immigrati’: Una ricerca sulle rimesse dei cittadini stranieri a Milano”, in Zucchetti, E. (a cura di), Il risparmio e le rimesse degli immigrati, Quaderni Ismu 5/1997, Milano, Fondazione Cariplo Ismu. Zupi, M. (1996), “Sistemi finanziari formali e informali nei Pvs. Il ruolo della cooperazione”, L a b o r a t o r i o C e s p i Rimesse degli emigrati in J. L. Rhi-Sausi (a cura di), Ripensare la cooperazione. Rapporto CeSPI sull’Aiuto pubblico allo sviluppo, Roma, Memoranda. Zupi, M. (2002a), Gli effetti della finanza estera sullo sviluppo dei paesi africani. I principali risultati di quaranta anni di verifiche empiriche, Quaderni Cidem, Università La Sapienza, Roma. Zupi, M. (2002b), Il legame tra microfinanza e microassicurazioni nei Pvs. Una rassegna della letteratura e delle esperienze, Working Paper n. 28, Fondazione Salernitana Sichelgaita, Salerno. 93 LABORATORIO CeSPI elenco delle pubblicazioni Flexibility and closer cooperation in an emerging European migration policy: opportunities and risks Jörg Monar October 1999, n. 01 Le politiche migratorie nazionali nella prospettiva della comunitarizzazione. I casi di Francia e Spagna Gaia Danese Gennaio 2000, n. 02 The European Union’s Northern Dimension Nicola Catellani, Antonio Missiroli May 2000, n. 1 Il programma Atlante in Bosnia-Erzegovina José Luis Rhi-Sausi e Silvia Aprile Giugno 2000, n. 2 Serie Speciale: Cooperazione internazionale e sviluppo locale L’intervento della Nato in Kosovo: riflessioni su una escalation coercitiva Roberto Menotti, Federico Eichberg, Andrea Grazioso, Giovanni Scotto Luglio 2000, n. 3 La cooperazione decentrata delle regioni italiane Andrea Stocchiero Ottobre 2000, n. 4 Serie Speciale: Cooperazione internazionale e sviluppo locale Peace constituencies e alleanze per la pace. Esperienze in Bosnia-Erzegovina Giovanni Scotto Febbraio 2001, n. 5 I comuni italiani e la cooperazione internazionale Andrea Stocchiero, Oliviero Frattolillo e Nadia Gonella Giugno 2001, n. 6 Serie Speciale: Cooperazione internazionale e sviluppo locale La comunità sbilanciata. Diritto alla citadinanza e politiche migratorie nell’Italia post-unitaria Ferruccio Pastore Giugno 2002, n. 7 Ritorni e ricostruzione. Le politiche di rientro per profughi e sfollati in Bosnia-Erzegovina da Dayton al Patto di stabilità Domenico Chirico Ottobre 2002, n. 8