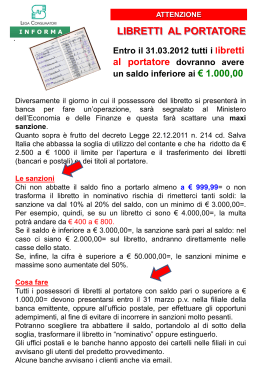

LE SANZIONI PER L’INOSSERVANZA DELLE NORME ANTIRICICLAGGIO Relatore Magg. GdF dott. Armando Tadini - Ufficiale Addetto Centro Operativo DIA Milano - MILANO – 21/04/2008 SANZIONI • amministrative • penali MILANO – 21/04/2008 SANZIONI AMMINISTRATIVE CAPO II DEL DECRETO LEGISLATIVO 21.11.2007, N. 231 Applicabili nei confronti: • di chiunque (articolo 58) per le violazioni alle norme sulla circolazione del contante e degli altri strumenti di pagamento (articolo 49); • dei soggetti sottoposti alle disposizioni antiriciclaggio (articoli 56 e 57) per le violazioni ai doveri connessi agli obblighi di identificazione registrazione e conservazione delle informazioni. MILANO – 21/04/2008 SANZIONI AMMINISTRATIVE LIMITAZIONI ALL’UTILIZZO DEL CONTANTE LIMITAZIONI ALL’UTILIZZO DEGLI STRUMENTI AL PORTATORE Norma (comma 1 articolo 49) E’ vietato il trasferimento, al di fuori delle banche, delle Poste Italiane e degli istituti di moneta elettronica, di denaro contante o di libretti di deposito bancari o postali al portatore o di titoli al portatore in euro o in valuta estera, effettuato a qualsiasi titolo tra soggetti diversi, quando il valore dell’operazione, anche frazionata, è complessivamente pari o superiore a 5.000,00 euro. Sanzione (comma 1 articolo 58) Sanzione amministrativa pecuniaria dall’1 al 40 per cento dell’importo irregolarmente trasferito. MILANO – 21/04/2008 SANZIONI AMMINISTRATIVE CIRCOLAZIONE DEGLI ASSEGNI BANCARI E POSTALI Norma (commi 4 e 5 articolo 49) I moduli di assegni bancari e postali sono rilasciati dalle banche e da Poste Italiane Spa munite della clausola di non trasferibilità. Il cliente può richiedere, per iscritto, il rilascio di moduli di assegni bancari e postali in forma libera, pagando un imposta di bollo di 1,50 euro per assegno. Gli assegni bancari e postali emessi per importi pari o superiori a 5.000,00 euro devono recare l’indicazione del nome o della ragione sociale del beneficiario e la clausola di non trasferibilità. Sanzione (comma 1 articolo 58) Sanzione amministrativa pecuniaria dall’1 al 40 per cento dell’importo irregolarmente trasferito. Il pagamento è comunque efficace. MILANO – 21/04/2008 SANZIONI AMMINISTRATIVE CIRCOLAZIONE DEGLI ASSEGNI BANCARI E POSTALI Norma (comma 6 articolo 49) Gli assegni bancari e postali emessi all’ordine del traente possono essere girati unicamente per l’incasso a una banca o a Poste Italiane Spa, senza possibilità di circolazione a mezzo girata. Sanzione (comma 1 articolo 58) Sanzione amministrativa pecuniaria dall’1 al 40 per cento dell’importo irregolarmente trasferito. MILANO – 21/04/2008 SANZIONI AMMINISTRATIVE CIRCOLAZIONE DEGLI ASSEGNI CIRCOLARI E DEI VAGLIA POSTALI Norma (commi 7 e 8 articolo 49) Gli assegni circolari, vaglia postali e cambiari sono emessi con l’indicazione del nome o della ragione sociale del beneficiario e la clausola di trasferibilità. Il rilascio di assegni circolari, vaglia postali e cambiari di importo inferiori a 5.000,00 euro può essere richiesto per iscritto dal cliente in forma libera, sempre dietro il pagamento di un’imposta di bollo di euro 1,50. Sanzione (comma 1 articolo 58) Sanzione amministrativa pecuniaria dall’1 al 40 per cento dell’importo irregolarmente trasferito. Il pagamento è comunque efficace. MILANO – 21/04/2008 SANZIONI AMMINISTRATIVE CIRCOLAZIONE DEGLI ASSEGNI BANCARI E POSTALI E DEGLI ASSEGNI CIRCOLARI E DEI VAGLIA POSTALI IN FORMA LIBERA Norma (comma 10 articolo 49) Per ciascun assegno bancario o postale, e per ciascun assegno circolare e vaglia postale emesso in forma libera le girate devono prevedere, a pena di nullità, l’indicazione del codice fiscale del girante. Conseguenza Nullità dell’operazione e contestuale impossibilità l’assegno. MILANO – 21/04/2008 di incassare SANZIONI AMMINISTRATIVE CIRCOLAZIONE DEGLI ASSEGNI BANCARI E POSTALI Norma (comma 11 articolo 49) L’UIF e GdF possono richiedere alle banche e a Poste Italiane l’elenco delle persone che hanno richiesto l’emissione di assegni bancari e circolari in forma libera e le generalità di tutti i giratari e di chi li ha posto all’incasso. MILANO – 21/04/2008 SANZIONI AMMINISTRATIVE LIBRETTI BANCARI E POSTALI AL PORTATORE Norma (comma 12 articolo 49) Il saldo dei libretti postali o bancari al portatore non può essere pari o superiore a 5.000,00 euro. Sanzione (comma 2 articolo 58) Sanzione amministrative pecuniaria dal 20 al 40 per cento del saldo. MILANO – 21/04/2008 SANZIONI AMMINISTRATIVE LIBRETTI BANCARI E POSTALI AL PORTATORE Norma (comma 13 articolo 49) I libretti di deposito bancari o postali al portatore con saldi pari o superiori a 5.000,00 euro esistenti alla data del 30.4.2008 sono estinti dal portatore, ovvero il loro saldo deve essere ridotto ad una somma inferiore ai 5.000,00 euro entro il 30.6.2009. Sanzione (comma 3 articolo 58) Sanzione amministrative pecuniaria dal 10 al 20 per cento del saldo. MILANO – 21/04/2008 SANZIONI AMMINISTRATIVE LIBRETTI BANCARI E POSTALI AL PORTATORE Norma (comma 14 articolo 49) In caso di trasferimento di libretti di depositi bancari o postali al portatore, il cedente comunica entro 30 giorni alla banca o alle Poste Italiane Spa, i dati identificativi del cessionario e la data di trasferimento. Sanzione (comma 3 articolo 58) Sanzione amministrative pecuniaria dal 10 al 20 per cento del saldo. MILANO – 21/04/2008 SANZIONI AMMINISTRATIVE MONEY TRANSFER Norma (comma 18 articolo 49) E’ vietato il trasferimento di denaro contante per importi pari o superiori a 2.000,00 euro effettuato per il tramite dei money transfer. Norma (comma 19 articolo 49) Sono consentite operazioni di importo pari o superiore ai 2.000,00 euro ed inferiore ai 5.000,00 euro solo quando il soggetto che le ordina consegna all’intermediario copia di documentazione idonea ad attestare la congruità dell’operazione al profilo di rischio. Sanzione (comma 4 articolo 58) Sanzione amministrative pecuniaria dal 20 al 40 per cento del’importo trasferito. MILANO – 21/04/2008 SANZIONI AMMINISTRATIVE APERTURA DI CONTI E LIBRETTI DI RISPARMIO IN FORMA ANONIMA O CON INTESTAZIONE FITTIZIA Norma (comma 1 articolo 50) E’ vietata l’apertura in qualunque forma di conti o libretti di risparmio in forma anonima o con intestazione fittizia. Sanzione (commi 5 articolo 58) Sanzione amministrative pecuniaria dal 10 al 40 per cento del saldo. MILANO – 21/04/2008 SANZIONI AMMINISTRATIVE UTILIZZO DI CONTI E LIBRETTI DI RISPARMIO IN FORMA ANONIMA O CON INTESTAZIONE FITTIZIA Norma (comma 2 articolo 50) E’ vietato l’utilizzo in qualunque forma di conti o libretti di risparmio in forma anonima o con intestazione fittizia aperti presso Stati esteri. Sanzione (commi 6 articolo 58) Sanzione amministrative pecuniaria dal 10 al 40 per cento del saldo. MILANO – 21/04/2008 SANZIONI AMMINISTRATIVE OBBLIGO DI RIFERIRE AL MEF LE INFRAZIONI ALLE DISPOSIZIONI RIGUARDANTI L’USO DEL CONTANTE E DEGLI STRUMENTI DI PAGAMENTO Norma (comma 1 articolo 51) Gli intermediari finanziari, i professionisti e gli altri soggetti sottoposti agli obblighi antiriciclaggio che in relazione alla loro attività hanno notizie delle infrazioni indicate all’articolo 49 e 50 devono riferirne al MEF entro trenta giorni per la relativa contestazione, ai sensi della legge 689/81. Sanzione (comma 7 articolo 58) Sanzione amministrative pecuniaria dal 3 al 30 per cento del saldo trasferito, del saldo del libretto, ovvero del conto. MILANO – 21/04/2008 SANZIONI AMMINISTRATIVE ORGANIZZAZIONE AMMINISTRATIVA E PROCEDURE DI CONTROLLO INTERNO Norma (comma 2 articolo 7) Le Autorità di Vigilanza d’intesa tra loro emanano disposizioni circa le modalità di adempimento degli obblighi di adeguata verifica del cliente, l’organizzazione e la registrazione, le procedure ed i controlli interni volti a prevenire l’utilizzo del sistema finanziario a fini di riciclaggio e di finanziamento al terrorismo. Sanzione (comma 1 articolo 56) Sanzione amministrative pecuniaria da 10.000,00 euro a 200.000,00 euro. MILANO – 21/04/2008 SANZIONI AMMINISTRATIVE FORMAZIONE DEL PERSONALE Norma (articolo 54) I destinatari degli obblighi devono adottare adeguate misure per la formazione del personale e dei collaboratori al fine di consentire una corretta applicazione delle norme del decreto. Sanzione (comma 1 articolo 56) Sanzione amministrative pecuniaria da 10.000,00 euro a 200.000,00 euro. MILANO – 21/04/2008 SANZIONI AMMINISTRATIVE OBBLIGO DI SOSPENSIONE DELLE OPERAZIONI Norma (articolo 6 comma 7) L’UIF, anche su richiesta della DIA e della GdF, può chiedere ai soggetti sottoposti agli obblighi antiriciclaggio di sospendere l’operazione per un massimo di cinque giorni lavorativi salvo che la stessa debba essere eseguita per obbligo di legge. Sanzione (comma 1 articolo 57) Salvo che il fatto non costituisca reato, sanzione amministrative pecuniaria da 5.000,00 euro a 200.000,00 euro. MILANO – 21/04/2008 SANZIONI AMMINISTRATIVE ISTITUZIONE DELL’ARCHIVIO UNICO INFORMATICO ISTITUZIONE DEL REGISTRO DELLA CLIENTELA Norma (articoli 37, 38 e 39) Gli intermediari finanziari, le società di revisione o gli altri soggetti sottoposti agli obblighi antiriciclaggio devono istituire l’AUI per adempiere agli obblighi di registrazione e di conservazione. I professionisti possono utilizzare il registro della clientela. Sanzione (commi 2 e 3 articolo 57) Sanzione amministrative pecuniaria da 50.000,00 euro a 500.000,00 euro per quanto riguarda l’omessa istituzione dell’AUI, e sanzione amministrativa pecuniaria da 5.000,00 a 50.000,00 euro per l’omessa istituzione del registro della clientela. MILANO – 21/04/2008 SANZIONI AMMINISTRATIVE OBBLIGO DI SEGNALAZIONE DELLE OPERAZIONI SOSPETTE Norma (articolo 41) Gli intermediari finanziari, le società di revisione o gli altri soggetti sottoposti agli obblighi antiriciclaggio devono segnalare all’UIF l’operazione quando sospettano o hanno ragionevoli motivi per sospettare che siano in corso operazioni di riciclaggio o di finanziamento al terrorismo. Sanzione (comma 4 articolo 57) Salvo che il fatto non costituisca reato, sanzione amministrative pecuniaria dall’1 al 40 per cento dell’importo dell’operazione non segnalata. MILANO – 21/04/2008 SANZIONI AMMINISTRATIVE OBBLIGO DI COMUNICAZIONE ALL’UIF DEI DATI AGGREGATI Norma (articoli 40 e 41) Gli intermediari finanziari, le società di revisione o gli altri soggetti sottoposti agli obblighi antiriciclaggio hanno l’obbligo di comunicare all’UIF, in forma aggregata, i dati relativi alla loro operatività. Sanzione (comma 5 articolo 57) Sanzione amministrative pecuniaria da 5.000,00 a 50,000 euro. MILANO – 21/04/2008 SANZIONI AMMINISTRATIVE ACCERTAMENTO E CONTESTAZIONE La sanzione può essere accertata: a seguito della segnalazione che, ai sensi del comma 1 dell’ articolo 51, i soggetti obbligati devono fare al MEF entro trenta giorni; a seguito di accertamento e contestazione diretta da parte dell’UIF, delle autorità di vigilanza di settore, della GdF e della DIA, con invio del verbale al MEF per l’irrogazione della sanzione salvo applicazione dell’oblazione MILANO – 21/04/2008 SANZIONI AMMINISTRATIVE OBBLIGO DI RIFERIRE AL MEF LE INFRAZIONI ALLE DISPOSIZIONI RIGUARDANTI L’USO DEL CONTANTE E DEGLI STRUMENTI DI PAGAMENTO Norma (comma 1 articolo 51) Gli intermediari finanziari, i professionisti e gli altri soggetti sottoposti agli obblighi antiriciclaggio che in relazione alla loro attività hanno notizie delle infrazioni indicate all’articolo 49 e 50 devono riferirne al MEF entro trenta giorni per la relativa contestazione, ai sensi della legge 689/81. MILANO – 21/04/2008 SANZIONI AMMINISTRATIVE OBBLIGO DI RIFERIRE AL MEF LE INFRAZIONI ALLE DISPOSIZIONI RIGUARDANTI L’USO DEL CONTANTE E DEGLI STRUMENTI DI PAGAMENTO Le comunicazioni vengono inviate: direttamente al MEF (Dipartimento del Tesoro – Direzione Antiriciclaggio, valutario e antiusura) per le violazioni di importo pari o superiore a 250.000,00 euro; alle competenti Direzioni Provinciali per i Servizi Vari per importi inferiori. Non esistono moduli prestampati l’invio avviene in forma libera. MILANO – 21/04/2008 SANZIONI AMMINISTRATIVE OBBLIGO DI RIFERIRE AL MEF LE INFRAZIONI ALLE DISPOSIZIONI RIGUARDANTI L’USO DEL CONTANTE E DEGLI STRUMENTI DI PAGAMENTO La comunicazione riguardanti le infrazioni sugli assegni bancari, sugli assegni circolari, e sui libretti al portatore deve essere effettuata dalle banche o dall’agenzia di Poste Italiane che ne accetta il versamento oppure che ne effettua l’estinzione, salvo che questo soggetto abbia certezza che tale segnalazione sia già stata inoltrata da altro ente. Tuttavia secondo il dipartimento del MEF, in accordo con il comitato antiriciclaggio, l’obbligo grava su tutti i soggetti che in relazione alla propria attività professionale individuano la violazione. MILANO – 21/04/2008 SANZIONI AMMINISTRATIVE OBBLIGO DI RIFERIRE AL MEF LE INFRAZIONI ALLE DISPOSIZIONI RIGUARDANTI L’USO DEL CONTANTE E DEGLI STRUMENTI DI PAGAMENTO Problemi particolari sorgono per le attività dei professionisti, soprattutto in tema di tenuta della contabilità: il professionista non è tenuto a fare valutazioni sull’operato del cliente ma deve solo segnalare la violazione entro il tempo indicato (che decorre dal momento in cui egli ne viene a conoscenza). Spetta al MEF la valutazione. Casi concreti di violazioni possono essere individuati nell’esame della contabilità: fatture pagate per contanti, movimenti del conto finanziamento soci, trasferimenti di fondi da società dello stesso gruppo, ecc.. MILANO – 21/04/2008 SANZIONI AMMINISTRATIVE PROCEDURA DI CONTESTAZIONE Norma (articolo 60) L’UIF, le autorità di vigilanza di settore, le amministrazioni interessate, la GDF la DIA, in relazione ai loro compiti e nei limiti delle loro attribuzioni, accertano le violazioni di cui agli articoli 57 e 58 e provvedono alla contestazione ai sensi della legge 689/81 tramite la redazione di specifico verbale che viene notificato alla parte e trasmesso al MEF. Il MEF provvede all’applicazione della sanzione prevista sentito il parere, obbligatorio ma non vincolante, della commissione antiriciclaggio prevista dal Testo Unico in materia valutaria. MILANO – 21/04/2008 SANZIONI AMMINISTRATIVE PROCEDURA DI CONTESTAZIONE Norma (articolo 60) Ricevuto il verbale la parte può optare per il pagamento in misura ridotta, versando, entro 60 giorni dalla contestazione la somma minore tra 1/3 del massimo della sanzione edittale ed il doppio del minimo (più le spese del procedimento). Al pagamento segue il termine della procedura sanzionatoria. Il pagamento in misura ridotta è ammessa solamente per le violazioni previste dai commi 1, 5 e 7 dell’articolo 49 (utilizzo del contante, violazioni alle norme sugli assegni bancari e postali) il cui importo non sia superiore a 250.000,00 ed euro e sempre che il soggetto non vi abbia già fatto ricorso nei 365 giorni precedenti. MILANO – 21/04/2008 SANZIONI AMMINISTRATIVE PROCEDURA DI CONTESTAZIONE Norma (articolo 60) Nel caso in cui si soggetto non opti, o non possa optare, per il pagamento in misura ridotta, il funzionario che ha accertato la violazione trasmette il verbale al MEF con le prove della contestazione. La parte entro 30 giorni può far pervenire al MEF scritti e memorie difensive o può chiedere di essere ascoltato direttamente. Il MEF decide con propria ordinanza motivata e dispone o l’archiviazione del verbale o il pagamento della sanzione più le spese. La parte può eventualmente proporre ricorso entro 30 giorni (60 se residente all’estero) dalla notifica dell’ordinanza al Tribunale competente per il luogo ove è stata commessa la violazione. Entro i successivi 30 giorni, il Tribunale può respingere il ricorso o fissare l’udienza. Contro il provvedimento del Tribunale è ammesso ricorso in Appello ed in Cassazione. MILANO – 21/04/2008 SANZIONI AMMINISTRATIVE PRINCIPIO DI RESPONSABILITA’ SOLIDALE PER GLI ENTI Norma (articolo 59) Per le violazioni amministrative indicate agli articoli 57 e 58, la responsabilità solidale dei soggetti di cui all’articolo 6 della legge 689/81 sussiste anche quando l’autore della violazione non è stato identificato ovvero quando lo stesso non più perseguibile ai sensi della medesima legge. Si tratta di una responsabilità solidale per le persone giuridiche per le violazioni commesse nell’esercizio delle proprie funzioni o incombenze dai loro rappresentanti o dai loro dipendenti, con diritto di regresso nei confronti delle stesse. MILANO – 21/04/2008 SANZIONI PENALI CAPO I DEL DECRETO LEGISLATIVO 21.11.2007, N. 231 Applicabili nei confronti: • di chiunque – esecutore dell’operazione - (articolo 55) per l’omessa o falsa comunicazione delle generalità del soggetto per conto del quale si opera; • di chiunque – esecutore dell’operazione - (articolo 55) per l’omessa o falsa comunicazione delle informazioni sullo scopo e sulla natura prevista dal rapporto continuativo o dalla prestazione professionale; • dei soggetti sottoposti agli obblighi antiriciclaggio (articolo 55) per le violazioni ai doveri di identificazione registrazione e conservazione delle informazioni. MILANO – 21/04/2008 SANZIONI PENALI VIOLAZIONE ALL’OBBLIGO DI IDENTIFICAZIONE Sanzione (commi 1 e 6 articolo 55) Salvo che il fatto costituisca più grave reato, quando i soggetti obbligati (intermediari finanziari, professionisti e altri soggetti) contravvengono all’obbligo di identificazione del cliente sono punti con la multa da 2.600 euro a 13.000,00 euro. La sanzione è raddoppiata in caso di uso di strumenti fraudolenti: ad esempio con l’uso di documentazione contraffatta. MILANO – 21/04/2008 SANZIONI PENALI OMESSA O FALSA COMUNICAZIONE DELLE GENERALITA’ DEL SOGGETTO PER CONTO DEL QUALE SI OPERA Sanzione (commi 2, 6 articolo 55) Salvo che il fatto costituisca più grave reato, quando l’esecutore di un’operazione omette di indicare le generalità del soggetto per conto del quale opera, o le fornisce false, è punito con la reclusione da sei mesi ad un anno e con la multa da 500,00 a 5.000,00 euro. La sanzione è raddoppiata in caso di uso di strumenti fraudolenti: ad esempio con l’uso di documentazione contraffatta. MILANO – 21/04/2008 SANZIONI PENALI OMESSA O FALSA COMUNICAZIONE DELLA NATURA E DELLO SCOPO DELLA TRANSAZIONE Sanzione (comma 3 articolo 55) Salvo che il fatto costituisca più grave reato, quando l’esecutore di un’operazione non fornisce informazioni sullo scopo e sulla natura prevista dal rapporto continuativo o dalla prestazione professionale o le fornisce false, è punito con l’arresto da sei mesi a tre anni e con la multa da 5.000,00 a 50.000,00 euro. MILANO – 21/04/2008 SANZIONI PENALI OMESSA COMUNICAZIONE DA PARTE DEGLI ORGANI DI CONTROLLO Norma (articolo 52) I collegi sindacali, il consigli di sorveglianza, il comitato di controllo di gestione, e tutti i soggetti incaricati del controllo di gestione comunicano senza ritardo agli organismi di vigilanza le infrazione commesse ai sensi dell’articolo 7 (obblighi di organizzazione e procedure di controllo interno) dell’articolo 41 (segnalazioni operazioni sospette), dell’articolo 49 (infrazioni all’uso del contante e degli strumenti di pagamento) e 50 (uso conti anonimi). Sanzione (comma 5 articolo 55) Reclusione fino ad un anno e multa da 100 a 1.000,00 euro. MILANO – 21/04/2008

Scaricare