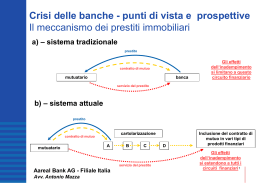

Prestito sociale Gian Matteo Marangoni 22 novembre 2012 Un’area «delicata» - Fonte di risorse per realizzare la missione - Consolida rapporto di fiducia con i soci - Gestione oculata del risparmio delle famiglie - Importanza della liquidità disponibile Una riflessione necessaria - I metodi tradizionali (libretto) sono superati - Altri istituti danno servizi evoluti - Altri istituti sono commercialmente aggressivi - Legge che limita la liquidità a 1.000 euro Le nostre risposte - BONIFICI (triangolati con banca) - CARTA PREPAGATA (triangolata con banca) - Abbiamo introdotto il PRESTITO VINCOLATO (ora al 50%), studio sul VINCOLATO A TASSO VARIABILE - Nuovi prodotti finanziari - Studio di una linea dedicata con immagine coordinata Le nostre risposte - NUOVI prodotti finanziari (RendiCasa giovani RendiNova) Lo strumento «sistema» - CoopFond, CCFS, CoperFactor, Cooperare sviluppo … Sono importanti strumenti finanziari per mettere in circuito a condizioni vantaggiose la liquidità del sistema cooperativo La liquidità Codice di autoregolamentazione per gli investimenti di liquidità: rating S&P non più basso della BBB – * Investimenti in titoli con condivisione ai livelli istituzionali della loro maggiore o minore 'liquidabilità'. Gestione dello 'zoccolo duro' di liquidità in investimenti a lungo (cassettisti) Monitoraggio mensile agli organi istituzionali di rating, andamenti, liquidità, trend, etc * BBB+ BBB BBB- Adeguate capacità di rispettare gli obblighi finanziari. Tuttavia, condizioni economiche avverse o cambiamenti delle circostanze sono più facilmente associabili ad una minore capacità di adempire agli obblighi finanziari assunti Dimensionamento Prestito Sociale • Quanto Prestito Sociale Raccogliere • Controllo di Gestione Finanziario: – Cash Flow: proiezione dei flussi finanziari entrata/uscita nel quinquennio – Controllo mensile tra la ‘cassa stimata’ e la ‘cassa consuntivata’ – Investimento in software adeguati per conseguire gli obiettivi di controllo finanziario Impieghi di Prestito Sociale • Analisi dei ‘ritorni’ finanziari degli investimenti: – Analisi dei flussi finanziari dell’Indivisa – Analisi del flussi finanziari della Divisa – Analisi degli investimenti (in case da locare o da vendere) in termini di ritorno di flussi finanz. • Analisi degli oneri finanz. figurativi (oneri mutui + oneri prestito sociale) da attribuire a tutti gli investimenti Analisi tipologica dei soci prestatori • Analisi del prestito sociale sotto il profilo dell’età anagrafica dei soci prestatori • Analisi sotto il profilo della tipologia di soci prestatori: assegnatari di indivisa, in lista indivisa, in lista divisa, nessuno dei precedenti • Analisi della raccolta nelle fasce giovani (capacità di risparmio delle nuove generazioni) • Hp di andamento del prestito in base in base ai punti precedenti: stima di raccolta netta di prestito sociale nel quinquennio Obiettivo delle prossime sedute della Commissione: • Proporre delle ‘azioni’ abbinate ai punti evidenziati

Scaricare